中金:美联储降息预期降温,更多关注“量”变的影响

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

大家好,

如市场所广泛预期,今天凌晨结束的为期两天美联储10月FOMC会议决定再度、也是7月份开启降息以来的第三次降息,使得联邦基金利率降至1.5~1.75%。由于在此次会议前,CME利率期货隐含的降息预期已经升至98%的高位,因此此次降息没有任何悬念和意外。

相比之下,投资者更为关注的是美联储对于未来宽松路径的展望,是否会继续坚定并明确未来“预防式降息”的路径还是暗示“中周期调整”可能暂停,将是市场的焦点。关于这一点,美联储选择的是后者,其中最重要的变化是剔除了声明中“act as appropriate to sustain the expansion”的措辞,而这一说法正是6月时首次加入暗示7月可能开始降息的一个重要标志。因此,这一变化可能意味着所谓“中周期调整”阶段性的暂停。

主要资产如美股、美债、美元和黄金对此反应相对温和,整体变化不大,一定程度上可能是市场需要时间进一步消化、另外也和鲍威尔在新闻发布会上相对温和的措辞做对冲有一定关系。

针对这一最新的变化,我们点评如下:

首先,此次会议表明,所谓“中周期调整”可能阶段性暂停。除了在声明中去掉被视作降息信号最为关键的措辞“act as appropriate to sustain the expansion”外,鲍威尔在随后的新闻发布会上也表示认为当前的货币政策“likely to remain appropriate”。但与此同时,作为对冲,鲍威尔也表示未来需要看到通胀非常明显(really significant)的上行才会考虑再度加息。实际上,回过头来看,9月份FOMC会议上传递出来的鹰鸽混杂的信号在某种程度上也可以视作是此次转向的埋伏。整体上受此影响,市场对于未来降息的预期在边际上明显降温。

实际上,这一做法也与历史上1998年典型的“预防式降息”的经验非常类似。美联储在1998年9月收益率曲线倒挂18天后就迅速响应开始降息,同样降息3次直到11月,这一迅速且及时的响应也使其成为过去四十年唯一一次收益率曲线倒挂后没有衰退的情形。随后,利率水平一直维持到1999年6月底才开启加息周期。

从效果上看,此次相对及时的“预防式降息”也对抵御下行风险起到了一定的效果,例如一些对利率敏感的领域(如房地产和耐用品消费)下半年都出现转好迹象,美债利率曲线也再度陡峭化并大部分转正。但是当前面临的大环境如贸易环境和增长挑战与当时依然有明显不同,因此可能也无法假设会对历史经验做简单的重复。

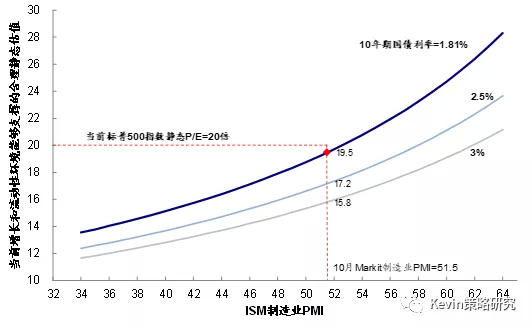

其次,对照这样一个可能的政策变化,目前资产价格计入的预期是怎么样的?参照此次降息前的数据,以未来一年期限为考察对象,我们根据债券的期限溢价和股票的风险溢价模型分别测算的1年期美债和美股市场静态估值所隐含的降息次数分别为1.6和1.7次(图表25),而黄金计入的预期相对更多一些,约为2.9次。

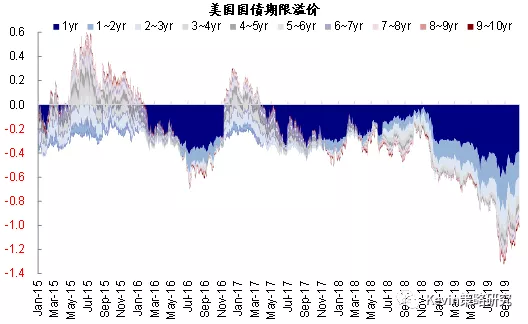

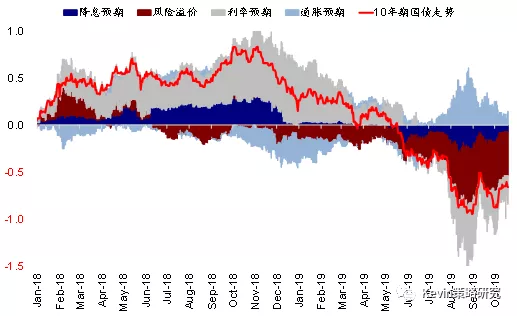

第三,往前看,相比因货币政策的边际调整可能导致未来作为2019年全球市场和资产价格最重要主线的利率“价”的变化边际衰减,我们建议更多关注“量”的增加(欧央行QE和美联储重新扩表后)对全球流动性和相应资产价格可能带来的影响。实际上,我们的模型拆解显示,近期10年美债利率的抬升很大程度上就是由于降息预期的回落。

那么,重新扩表和流动性改善可能有什么影响呢?如1)美联储购买短端国债叠加近期长端利率水平的抬升导致美债收益率曲线再度陡峭化,因此推动银行股和价格风格在美股市场上跑赢。

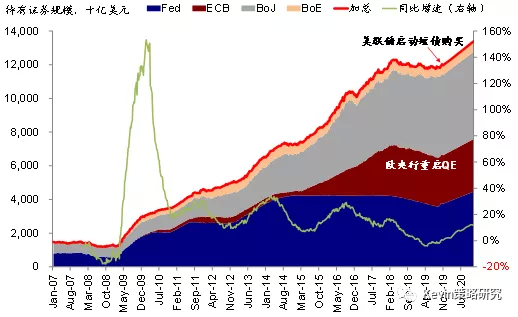

2)另外,全球流动性也将有望重回正增长。2019年初以来,受美联储缩表、欧央行停止QE的影响,全球四大主要央行的(美联储、欧央行、日央行和英国央行)的资产负债表规模同比增速开始转负并持续下行。目前,欧央行的QE(11月1日起每月平均购买规模200亿欧元,开放式不设截止日期),叠加美联储启动短期国债购买,有望使得此前负增长的全球主要央行的资产负债表同比增长也有望在年底再度转正,并加快这一时点到来的速度,这对全球流动性也将起到正面效果。因此,沿着流动性改善这一逻辑去寻找可能受益的资产和市场可能是往后看的一个配置主线。

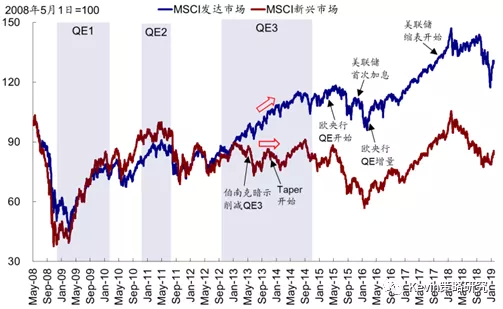

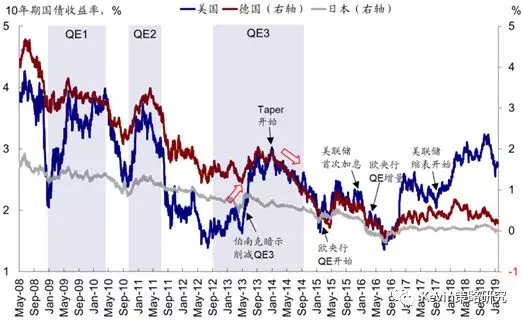

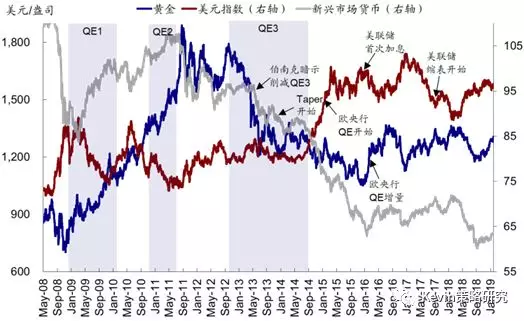

历次QE的经验显示:对于1)股市:对于全球股市代表的风险资产都有一定提振效果,但是新兴和发达市场的表现差异在QE3期间拉大和自身的基本面情况有关;2)利率:对于利率的效果其实并不明显,主要是由于预期的提前计入,QE期间利率反而多数上行;3)黄金:没有固定的规律,在QE1和QE2期间明显上涨,但是QE3期间持续下跌;4)美元指数:在QE1和QE2期间明显走低,但是QE3期间基本持平,2014年中之后大幅上涨。

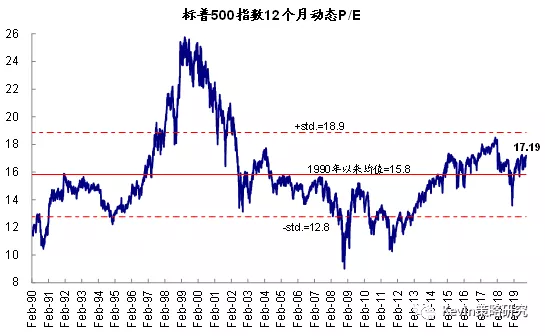

除此之外,由于货币政策边际变化、近期盈利和经济数据、以及贸易谈判等乐观预期的作用下,利率的下行空间可能受限,因此在这一背景下,对美股市场而言,盈利变化的将更为重要,毕竟今年以来估值已经明显修复到均值上方,目前又回到并不便宜的水平上,因此估值的扩张空间会小于此前。

Kevin

扫码下载智通APP

扫码下载智通APP