国泰君安:降息为美国经济注入“稳定剂”美股有望稳定

本文转自微信公号“宏观长春”,作者:花长春、田玉铎

导读

本次会议声明中不再强调采取行动维持政策目标,但在通胀不达目标、经济依旧处于下行期,全球经济政治不确定性仍高的背景下,本轮降息并未结束。

摘要

·本次声明及记者招待会的三大看点

1)8位委员一致同意降息,美联储对本次降息的内部分歧较上次弥合。

2)政策声明中删除了“采取适当行动”的承诺,引发市场短暂担忧。声明中删除了将会采取恰当行动(act)来维持经济扩张、劳动力市场强劲以及2%通胀目标的表述,转变为监测未来的经济信号来评估评估(assesses)联邦基金利率路径是否恰当。该措辞体现了美联储行动门槛的提高,预期12月继续的降息的概率较低。

3)承诺采取行动维持货币市场和金融市场稳定。维持回购操作到2020年1月并购买短期国债到明年二季度,同时鲍威尔在记者会中承诺采取措施保持货币市场及金融市场稳定。

·本年三次降息落地 本轮降息并未结束

1)对比历史,不具备结束降息的经济增速提升的外部条件。

2)高度不确定性的背景下,需要降息呵护金融市场。

3)大选年财政乏力叠加政治压力,进一步促使降息。

·市场展望:把握2020年债券收益率下行的机会

1)国内短期政策“以我为主”,暂时不会跟随,且受结构性通胀上行压力及货币政策传导机制不畅掣肘。

2)随着明年美联储继续降息的开启,国内通胀高点过后,国内政策宽松有望来临。

3)国内债券经过前期的调整,国内政策宽松开启后有望迎来下行期。

正文

1.声明与记者招待会传递的三大信号

1.1. 8位委员一致同意降息 ACT到ASSESSES引发市场短暂担忧

8位委员一致同意降息,美联储对本次降息的内部分歧较上次弥合。Esther L. George和Eric S. Rosengren继续维持希望不降息,而James Bullard不再要求降息50BP,支持本次降息25BP。美联储降息25个基点,同时将超额准备金率(IOER)从1.80%调整至1.55%。符合市场预期。

政策声明中删除了“采取适当行动”的承诺,引发市场短暂担忧。在政策声明中,美联储删除了将会采取恰当行动(act)来维持经济扩张、劳动力市场强劲以及2%的通胀目标的表述,转变为监测未来的经济信号来评估评估(assesses)联邦基金利率路径是否路径。该措辞体现了美联储行动门槛的提高,预期12月继续的降息的概率较低,据CME“美联储观察”,12月维持当前利率在1.50%-1.75%的概率为72.4%。声明发布后,美股三大股指短线下挫,体现出市场一定的鹰派解读。

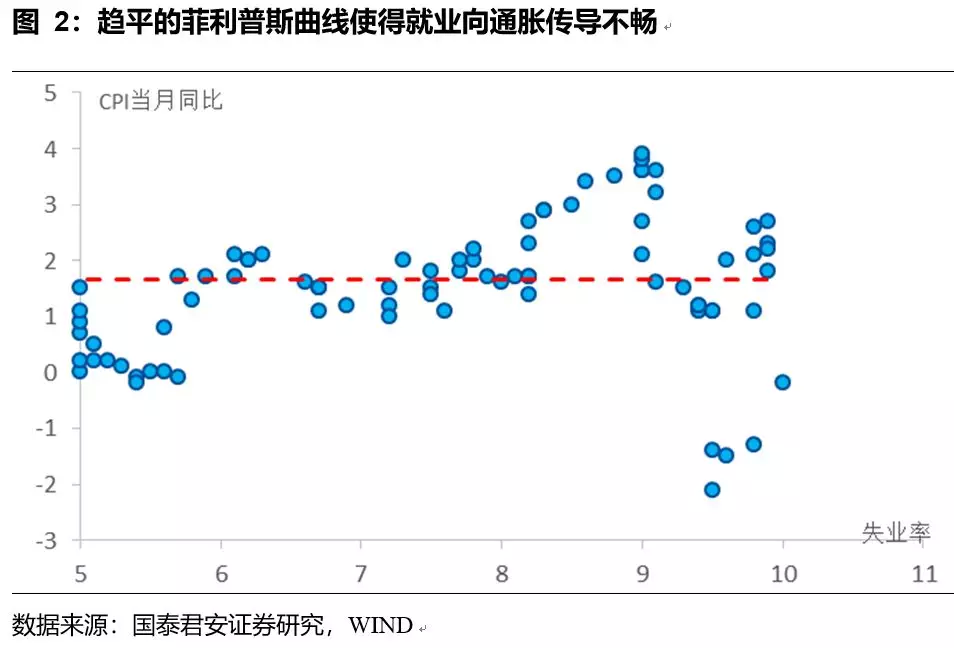

1.2. 全球通缩背景下美联储重视通胀目标达成

通胀目标是美联储的重要政策承诺,2020年降息依旧可期。记者会中鲍威尔强调在全球面临通缩压力的背景下,美国有所不同,并反复强调维持通胀预期的重要性。然而,目前美国的通胀水平依旧低于目标,三季度核心PCE物价指数初值为1.7%。此外,考虑全球经济政策的不确定性及美国经济超长繁荣的回落,美联储在2020年仍将降息。美股在记者会后再次上涨并创出新高。

1.3. 维持回购和短期国债购买 稳定货币和金融市场

承诺采取行动维持货币市场和金融市场稳定。维持隔夜回购操作到2020年1月并购买短期国债到明年二季度,同时鲍威尔在记者会中承诺采取措施保持货币市场及金融市场稳定。

2. 年内第三次降息落地 本轮降息周期并未结束

2.1. 12月降息可能暂停 但不具备结束降息的外部条件

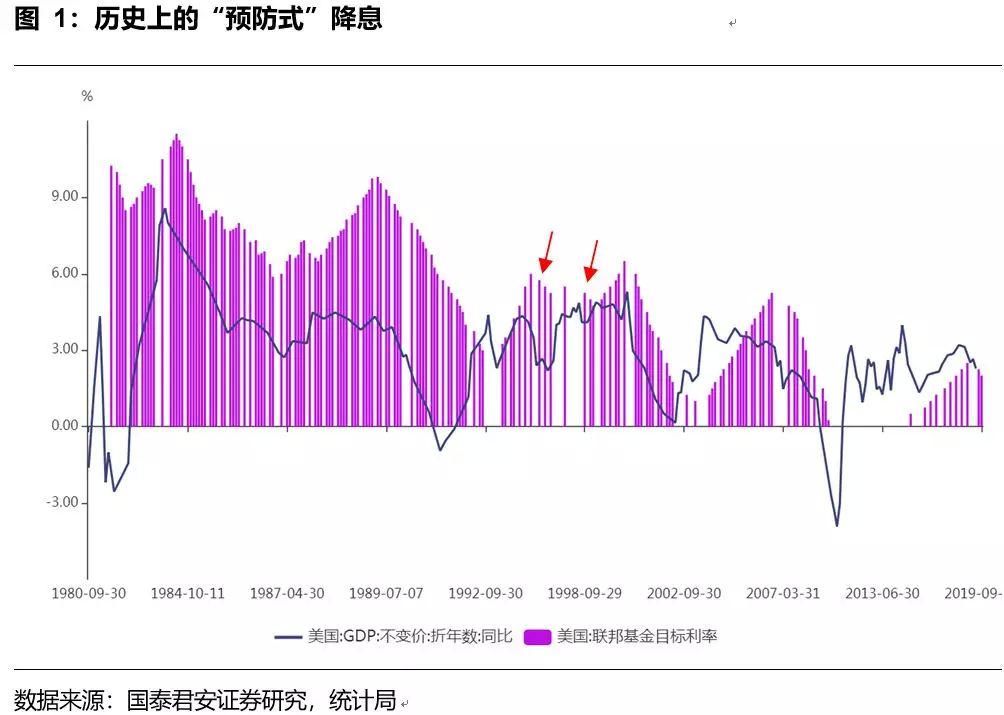

美联储本年度第三次降息,历史上美联储曾经在1996年和1998年进行了连续三次的“预防式”降息,在降息三次后经济增速出现明显提升,美联储停止了降息。这是鲍威尔多次提及的关于“预防式降息”的历史。

然而由于目前美国经济经历了超长扩张期后,正处于经济增速的回落期,因此经济短期依旧有较大的回落压力,且通胀目标迟迟达不到美联储的预期。因此,美联储不具备停止降息的条件。

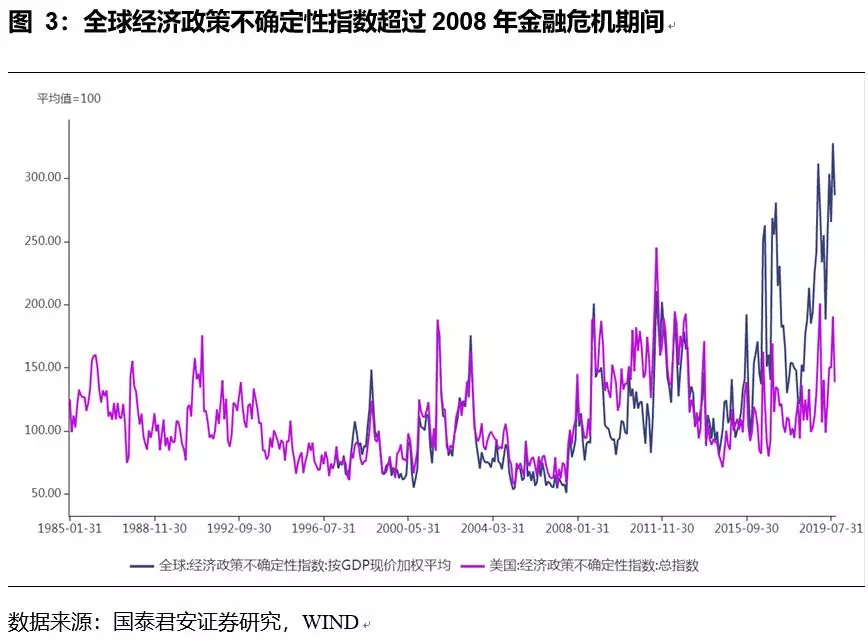

2.2. 经济基本面外不可忽视高度的外部不确定性

由于全球化陷入停止,法国、智利等国接连发生抗议事件,叠加中美经贸关系的不确定性,全球正处于一种高度不确定性的状态之中。全球经济政策不确定性指数已经超越了2008年金融危机时期。而当前美股已经创出新高,风险偏好依旧较高。对比之下,维持金融市场的稳定,就需要美联储付出更多的努力,将进一步促使美联储的降息。

2.3. 大选年财政乏力及政治压力叠加 加大降息概率

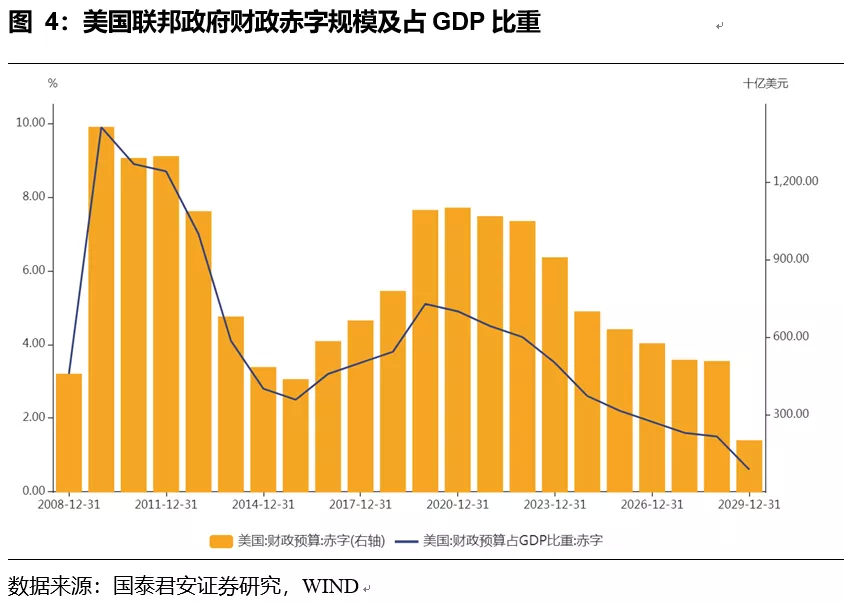

2020年是美国大选年,两党都面临大选的压力,竞争愈发劲烈。此时,一方面两党忙于竞选无暇出台系统的财政刺激方案,另一方面在野党给执政党方案的阻力将加大,以阻挠其对经济的刺激而带来新的选票。目前,特朗普政府也未提出新的减税或者增加政府支出的计划。另外,根据国会预算办公室的最新分析,未来2年美国政府的财政赤字规模将明显提升,赤字规模占GDP比重提高,这也挑战了美国联邦政府财政的可持续性进而制约美国的财政支出。财政政策的乏力则需要货币政策更多地发力。

同时,在全球央行接连降息的大背景下,特朗普预期将延续对美联储的施压,督促其降息。

综合以上因素,预期美联储在2020年将继续延续降息操作,降息次数预期在2-3次。

3. 市场展望

随着美联储降息周期的开启,美债预期有进一步下行的空间。同时,降息为美国经济注入了“稳定剂”,且在股债比价的效应下,美股有望维持稳定。

扫码下载智通APP

扫码下载智通APP