中国生物制药(01177)半年报业绩点评:研发投入高 新产品进入密集收获期

本文转自微信公号“GuosenHealthcare”,作者:谢长雁

摘要

业绩保持高增长,略超预期

2019年上半年中国生物制药(01177)实现营收125.27亿元(+28.8%),归母净利润14.44亿元(+5.8%),调整后归母净利润16.74亿元(+20.5%),略超预期。肝病用药表现好于预期,新上市产品的销售放量是业绩增长的重要因素。

肿瘤板块快速崛起,创新药强劲增长

上半年肿瘤用药销售25.66亿元(+145.5%),营收占比快速上升至20.5%。安罗替尼上市后迅速放量高增长,独家创新药降价压力小,将是业绩持续增长强大动力。来那度胺、硼替佐米等仿制药新品的上市,雷替曲塞的不断放量为肿瘤用药板块提供增量。部分新品受益新医保目录调入,将加速实现进口替代。

上半年研发投入高达16.26亿元,推动进入新产品上市密集收获期

今年1-8月公司获得15个药品批件,其中不乏来那度胺、阿哌沙班、利伐沙班、他达拉非、替格瑞洛等重磅品种,安罗替尼也收获了第二个适应症:软组织肉瘤。目前共有在研品种241个,其中创新药占比达25%。预计未来3~5年每年都有10~15个新产品上市,其中创新药比例将不断提升。

集采扩面:是压力,也是机会

新一轮的代量采购将实施范围从“4+7”扩展到全国,对于原先中标的恩替卡韦和氟比洛芬酯回是压力,但公司有望通过恩替卡韦胶囊的中标扩大市占率。对于第一次未中标的吉非替尼、伊马替尼、瑞舒伐他汀等产品,也将是迅速扩大市占率的机会。公司将在新旧产品加速迭代过程中实现结构升级、盈利持续。

风险提示:带量采购降价超预期、研发进度不及预期。

投资建议:成长清晰,强者恒强,上调预测,维持“买入”评级

考虑新产品上市加速,上调盈利预测,预计2019~2021年营收约256/316/378亿元,归母净利润约34/43/52亿元,同比增长约21/25/22%(原预测12/15/17%)。公司研发投入行业领先,管线储备深厚,进入新产品密集收获期,提供长期成长的动力。在医药龙头强者恒强大趋势下,公司的成长确定性和竞争优势越来越清晰,有望享有估值溢价。将一年期合理估值由9.5-10.1港元提至13.3~15.7港元(对应21PE 28~33x),较当前股价11.12港元具有20%~40%的估值空间,维持“买入”投资评级。

报告正文

一、营收高增长,肿瘤板块表现强劲

业绩保持高增速。2019年上半年中国生物制药实现营收125.27亿元(+28.8%),归母净利润14.44亿元(+5.8%),调整后归母净利润16.74亿元(+20.5%),业绩保持高增速。(调整后归母净利润指剔除因收购北京泰德24%权益而产生的新增可识别无形资产摊销费用以及权益及金融资产的未实现公允价值利润和亏损的影响。)

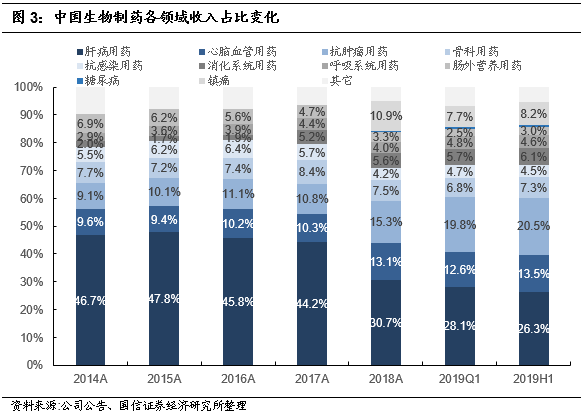

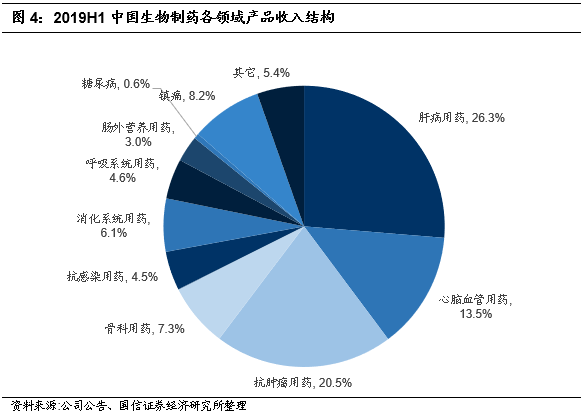

肿瘤板块占比持续扩大。上半年公司占比前三的业务分别是:肝病用药(26.3%)、肿瘤用药(20.5%)和心脑血管用药(13.5%)。肿瘤用药板块占比从2018年全年的15.3%到一季度的19.8%,再到二季度的21.2%,营收快速增长,占比持续扩大。目前肿瘤板块已是公司第二大板块,未来有望取代肝病用药,成为公司的第一大板块。

二、各板块业务分析:肿瘤用药表现强劲,新产品迅速放量

肝病用药销售基本持平,占比进一步下降。2019年上半年肝病用药营收32.92亿元(-1.4%),与上年同期基本持平;营收占比26.3%(-8.0pct),其中Q1营收17.42亿元(-2.2%),占比28.0%,Q2营收15.51亿元(-0.5%),占比24.6%;肝病用药营收占比进一步下降。

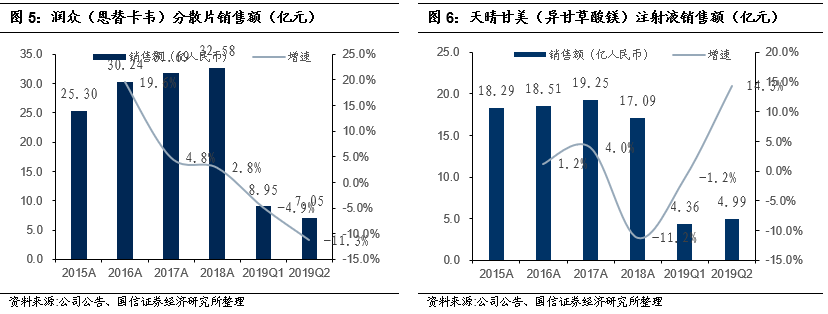

恩替卡韦表现好于预期。润众(恩替卡韦)分散片降价96%进入“4+7”集采后,市场普遍担心其销售额将断崖式下滑。2019年上半年润众销售约16亿元(-7.8%),其中Q1销售8.95亿元(-4.9%),Q2销售7.05亿元(-11.3%)。带量采购的效应在Q2开始显现,但销售下滑幅度小于预期。预计2019年全年润众的销售额约在25~30亿。

甘泽助力集采扩面。由于第一批带量采购的产品的范围将会扩大到全国,且由独家中标变成最多三家中标,润众将再次承压。预计南京正大天晴的甘泽(恩替卡韦)胶囊也将参与第二次带量采购的招标,若与润众同时中标,将扩大公司的恩替卡韦在全国的带量采购中的市场占比。

天晴甘美增速反弹。上半年甘美(异甘草酸镁)注射液销售9.35亿元(+6.5%),其中Q1销售4.36亿元(-1.2%),Q2销售4.99亿元(+14.3%),甘美的销售增速反弹。

肿瘤用药销售额迅速攀升。2019年上半年肿瘤用药销售25.66亿元(+145.5%),是销售增长最快的板块,营收占比上升至20.5%。一季度销售12.31亿元(+177.2%),二季度销售13.34亿元(+122.1%)。

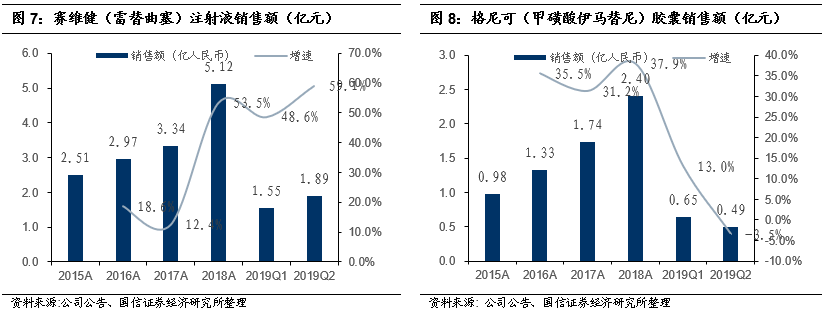

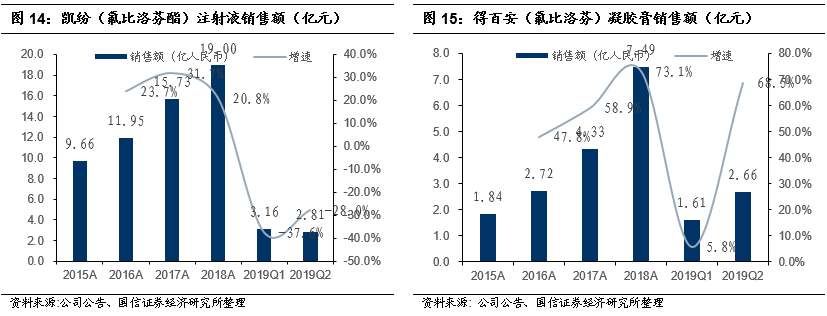

雷替曲塞持续放量。赛维健(雷替曲塞)注射液上半年销售3.44亿元(+54.2%),其中Q1销售1.55亿元(+48.6%),Q2销售1.89亿元(+59.1%)。作为公司的独家品种,雷替曲塞有望通过医保谈判的方式进入新版的医保目录,在医保的助力下迅速放量,预计在2~3年内成为公司的另一个十亿级别的品种。

伊马替尼有望通过带量采购迅速放量。格尼可(甲磺酸伊马替尼)胶囊上半年销售1.14亿元(+5.3%),其中Q1销售0.65亿元(+13.0%),Q2销售0.49亿元(-3.5%)。公司的伊马替尼已于8月1日通过了一致性评价,可参加下半年集采扩面的招标。由于目前仅有豪森和正大天晴通过一致性评价,加上原研有三家有资格参加招标,公司大概率可以中标,通过全国的带量采购迅速扩大市场占有率。

安罗替尼降价压力较小。正大天晴的创新药安罗替尼是肿瘤用药板块高增长的核心推动力。安罗替尼上半年新批软组织肉瘤适应症,小细胞肺癌适应症预计将于年内获批,将进一步扩大适用的患者人群数量。按照每两年谈判一次的节奏,安罗替尼新适应症的医保谈判将于2020年9月进行,所以安罗替尼明年没有降价压力。由于安罗替尼是正大天晴专利保护期内的独家品种,且上市后迅速降价45%进入医保,价格已经在较为合理的位置,所以在下一次的医保谈判中大幅降价的可能性不大。安罗替尼将继续作为公司肿瘤用药板块的核心品种,保持高速增长的态势。

来那度胺和硼替佐米迅速放量。今年一月上市的新产品安显(来那度胺)胶囊上半年销售9715万元,预计今年销售额可达3亿元。另一款新产品千平(注射用硼替佐米)上半年销售7760万元。

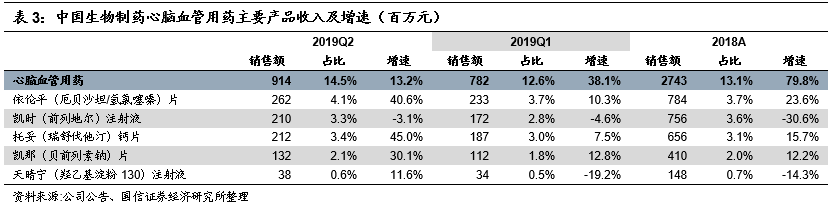

心脑血管用药:托妥、依伦平表现亮眼,凯时承压。

心脑血管用药增速较快。2019年上半年心脑血管用药销售16.97亿元(+23.4%),增速较快,营收占比13.5%,有所上升。一季度销售7.82亿元(+38.1%),二季度销售9.14亿元(+14.5%)。

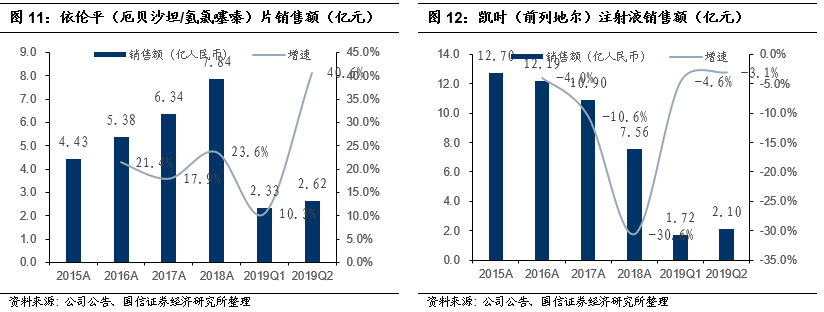

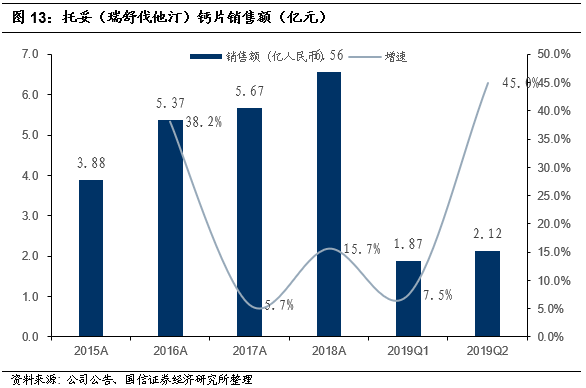

依伦平和托妥表现亮眼。作为第一次带量采购未中标的两个品种,依伦平和托妥在今年上半年均实现了20%以上的增长。依伦平上半年销售4.95亿元(+24.5%),其中Q1销售2.33亿元(+10.3%),Q2销售2.62亿元(+40.6%)。托妥上半年销售3.99亿元,其中Q1销售1.87亿元(+7.5%),Q2销售2.12亿元(+45.0%)。

预计凯时将大幅承压。北京泰德的凯时(前列地尔)注射液今年被列入国家重点监控目录,后又被调出新版医保目录,失去医保报销后预计凯时的销售额会有较大幅度的下滑。上半年凯时销售3.82亿元(-3.8%),小幅下滑。凯时占营收的比例已经下滑至3.3%,随着公司新产品的上市以及其他产品的放量,凯时的营收占比将会不断减小,销售额下滑对公司营收的影响也将进一步减小。公司收入规模较大,已上市产品组合丰富,在研管线深厚,个别品种调出医保目录的负面影响有限。

其他领域:呼吸系统、消化系统用药快速增长

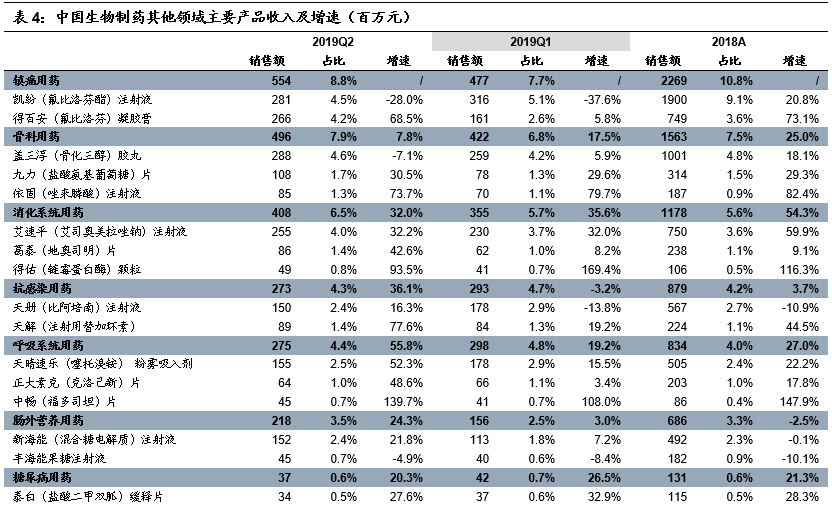

呼吸系统、消化系统用药快速增长。2019年上半年公司镇痛用药销售10.30亿元(+7.4%),销售占比为8.2%。骨科用药销售9.18亿元(+12.0%),销售占比为7.3%。消化系统用药销售7.63亿元(+33.7%),销售占比6.1%。呼吸系统用药销售5.73亿元(+34.4%),销售占比4.6%。抗感染用药销售5.67亿元(+12.5%),销售占比4.5%。肠外营养用药销售3.74亿元(+14.4%),销售占比3.0%。糖尿病用药销售7910万元(+23.5%),销售占比0.6%。

三、新品种进入密集收获期

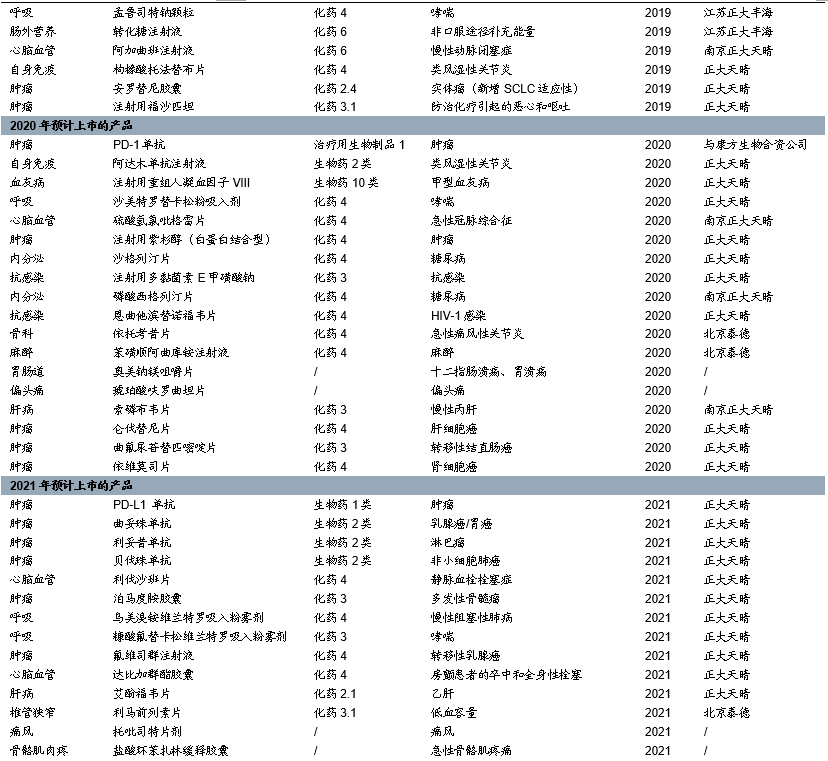

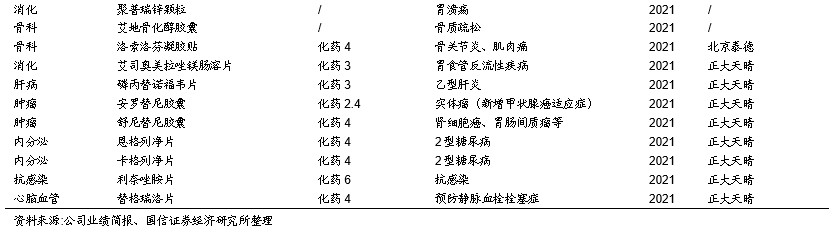

2019年已获得15个批件。截至今年8月30日,中国生物制药已经获得15个批件,其中不乏来那度胺、阿哌沙班、利伐沙班、他达拉非、替格瑞洛等重磅品种,安罗替尼也收获了第二个适应症:软组织肉瘤。公司上市的仿制药多为前两家、且仿制难度较大,体现了公司的布局和研发实力。

研发实力不断提升。公司上半年研发开支16.26亿元,占总营收的13.0%。目前共有在研品种241个,其中创新药占比达25%;分领域来看,肿瘤用药占比最大,达52%,肝病、抗生素、呼吸、内分泌领域分别占比14%、14%、10%和10%。不断地大举投入研发换来的是新产品的密集上市,预计未来3~5年每年将有10~15个新产品上市,并且创新药比例将不断提升。

四、集采扩面:是压力,也是机会

集采扩面:从“4+7”到全国。第二轮带量采购地区将从原先的11座城市扩大到全国,采购品种维持第一轮中标的25个不变,并由独家中标转变为多家中标(最多三家)。公司共有7个通过一致性评价的品种在带量采购的范围之内,其中正大天晴的恩替卡韦和北京泰德的氟比洛芬酯注射剂为第一次中标品种。

是压力,也是机会。第一次中标的恩替卡韦和氟比洛芬酯面临在全国范围内降价的压力。对于正大天晴的润众而言,可以通过南京正大天晴的甘泽中标扩大公司恩替卡韦的市场占有率,公司具有原料药和规模化的成本优势;而北京泰德的氟比洛芬酯原先的占有率接近100%,集采扩面后的销售将会面临较大的压力。对于第一次未中标的品种,新一轮的带量采购是迅速扩大市场占有率的机会,且吉非替尼、厄贝沙坦氢氯噻嗪和伊马替尼均只有两家通过一致性评价,竞争和降价的压力较小。

五、医保目录调整:前列地尔承压,部分新品受益

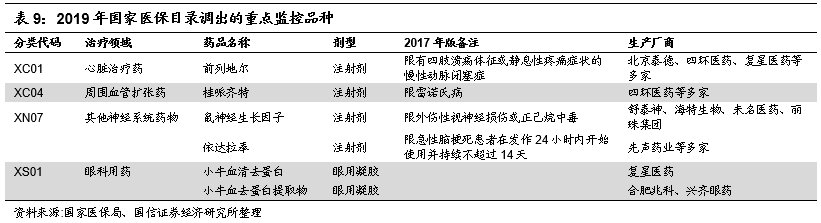

第一批国家重点监控品种全部调出目录。国家医保局在吹风会上指出,参考6月份国家卫健委发布的第一批国家重点监控合理用药的药品目录,经专家论证决定将国家医保目录中的重点监控药品全部调出。国家卫健委发布的第一批目录共有20个化药及生物制品,其中6个品种通用名在2017年医保目录内,全部调出;其余品种、剂型多为地方医保增补品种。根据医保局通知精神,原省级药品增补乙类药品应在3年内逐步消化。

前列地尔大幅承压,对业绩的负面影响有限。子公司北京泰德的前列地尔(凯时)被列入国家重点监控,此次被调出新版医保目录,失去医保报销后预计前列地尔的销售额会有较大幅度的下滑。2018年凯时的销售额为7.56亿元(-30.6%),占总营收的比例为3.6%。随着公司新产品的上市以及其他产品的放量,凯时的营收占比将会不断减小,销售额下滑对公司营收的影响也将进一步减小。公司收入规模较大,已上市产品组合丰富,在研管线深厚,个别品种调出医保目录的负面影响有限。

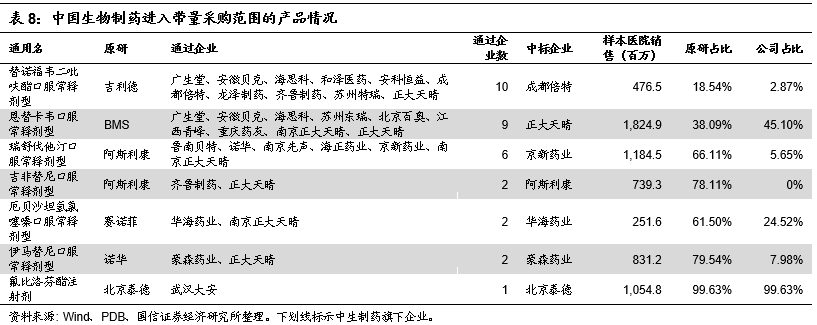

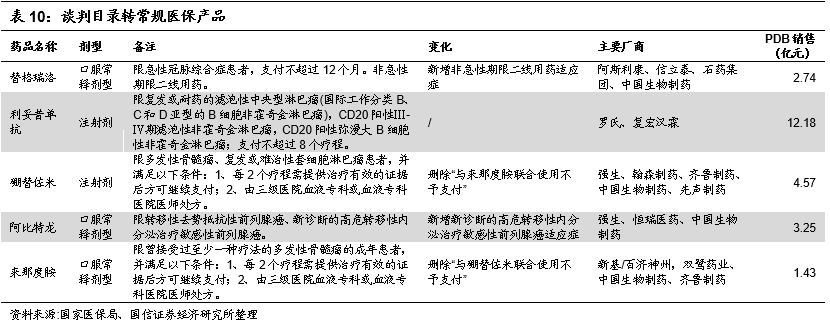

谈判品种纳入常规目录,公司仿制药迎来机会。人社部2017年谈判准入36个品种、医保局2018年谈判准入17个品种,对比2019年谈判药品目录,其中5个品种转入常规目录,且备注中大多增加适应症或放宽支付条件。这主要是因为国产仿制药或生物类似药在近2年内陆续获批,竞争格局从独家垄断转变为多家竞争,药物可及性、可负担性得到了显著提升。原谈判品种转入常规目录后,无需定期重新谈判、可以在全国各省市直接完成市场准入,新近获批的仿制药、生物类似药依靠较低的价格迅速放量,进一步扩大患者人群并实现较大份额的进口替代。公司的替格瑞洛(南京正大天晴)、来那度胺(正大天晴)、硼替佐米(正大天晴/南京正大天晴)和阿比特龙(正大天晴)4个仿制药将同样获得医保报销,迎来扩大渗透率和进口替代的机会。

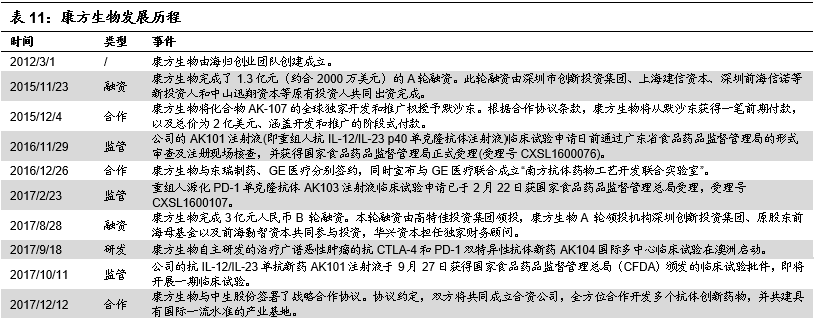

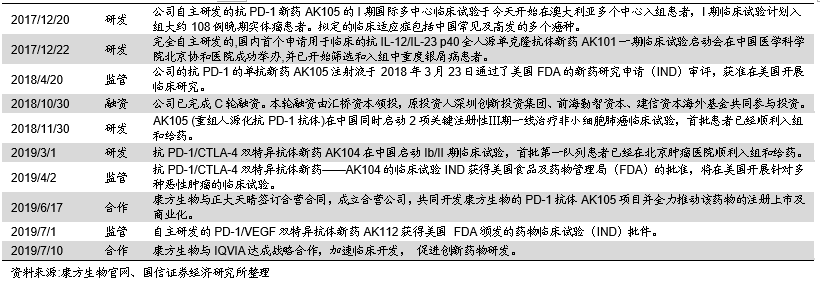

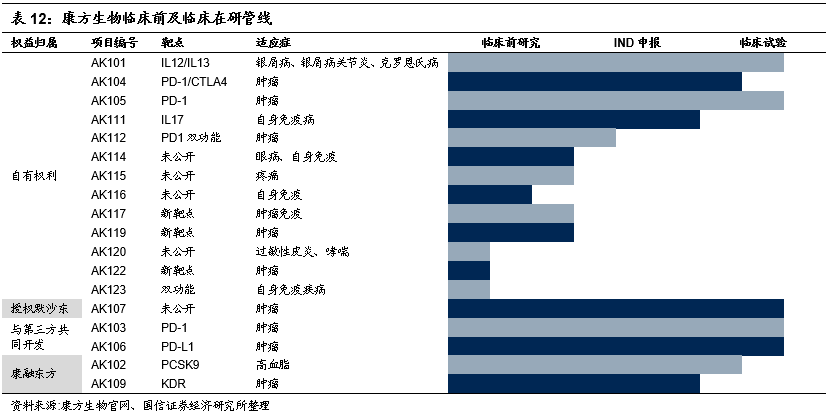

六、联手康方生物,备战PD-1

与康方生物合作成立合营公司。2019年6月17日,公司公告披露,子公司正大天晴与康方生物成立合营公司,共同开发重组人源化PD-1单克隆抗体AK105项目。合营公司的注册资本为6.8945亿元人民币,其中正大天晴以3.44725亿元人民币现金出资,康方生物以其AK105项目的知识产权和相关技术的全部权益(包括中国和国外的任何权益)作为无形资产出资。正大天晴和康方生物将分别拥有合营公司50%股权。

康方负责前期研发,天晴负责后期产业化。合同约定,AK105项目产业化的初期,合营公司将委托康方生物生产该药物;后续,随着生产工艺的进一步优化,生产场地可向正大天晴转移。正大天晴具有对合营公司AK105项目在中国的独家销售权。此外,正大天晴有权使用PD-1抗体AK105的氨基酸序列开发其他药物形式(包括但不限于双特异或多特异抗体,抗体偶联药物(ADC)等),所产生的权益归正大天晴单独所有。

合作发挥双方优势。此次合作可实现公司在创新药研发和产业化的雄厚实力与康方生物在抗体药物研发的先进技术的强强联手。另外,公司可以用上市及在研的专利或仿制药物与PD-1抗体(AK105)开展联合用药的研究。

AK105开展多项临床,预计2020年上市

AK105是拥有差异化特征的PD-1单抗。AK105是前期由康方生物自主研发、合营公司将拥有完全自主知识产权及全球开发权的重组人源化抗PD-1单克隆抗体。AK105与其他PD-1抗体相比有差异化特征,在临床上显示了较高的PD-1受体占有率,同时能更大幅度地减弱ADCC(抗体依赖的细胞介导的细胞毒作用)和ADCP(抗体依赖的细胞介导的吞噬作用)效应,从而维持更好的抗肿瘤细胞活性。

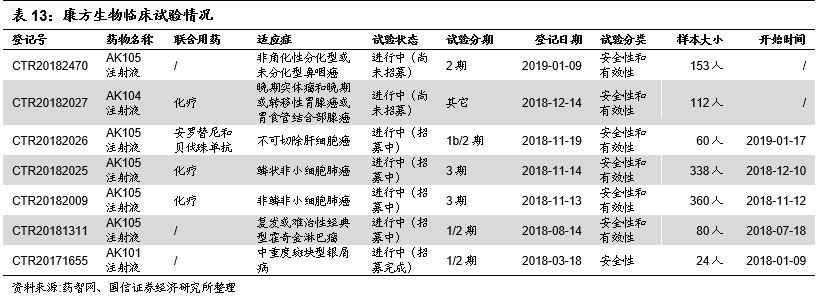

AK105在国内开展多项临床。目前AK105项目正在中国开展包括治疗经典型霍奇金淋巴瘤(2期注册性临床研究)、 转移性鼻咽癌(2期注册性临床研究)、联合化疗一线治疗非鳞非小细胞肺癌(3期临床研究)、 联合化疗治疗鳞状非小细胞肺癌(3期临床研究)、联合盐酸安罗替尼治疗不可切除肝癌(2期临床研究)等适应症的若干项临床试验,未来会拓展开发更多的适应症。此外,AK105项目已获得了美国临床试验批件。预计公司与康方生物合作开发的PD-1单抗将于2020年下半年上市。

七、盈利预测:未来三年复合增速超20%

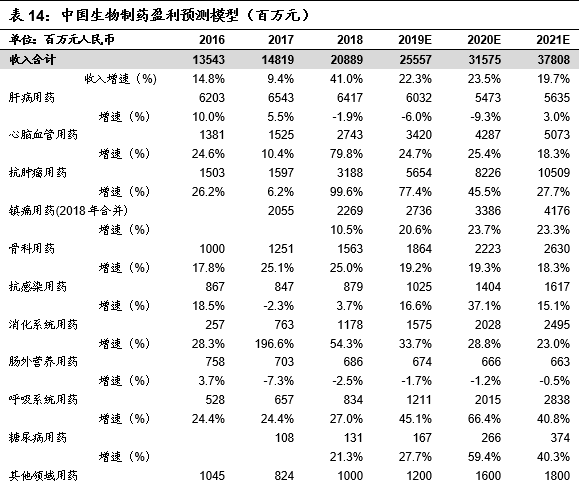

收入端:肝病用药稳中有降,肿瘤用药快速增长成为公司收入第一大板块,新产品布地奈德的上市带动呼吸系统用药板块成为增速最快的板块。综合考虑,预计未来三年的收入增速分别为22.3%/23.5%/19.7%(之前预计增速约为11.9/12.9/16.5%)。

费用端:研发费用率小幅增长,销售费用率、管理费用率稳中有降,整体的期间费用率较为平稳。

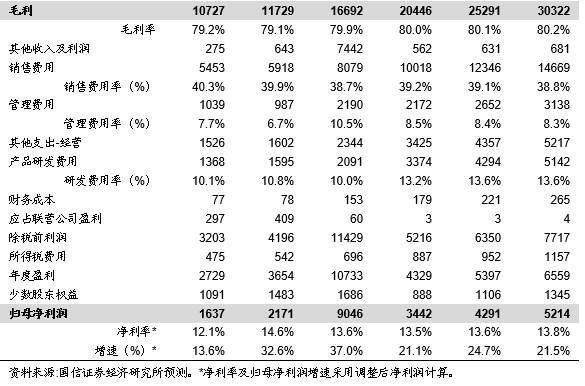

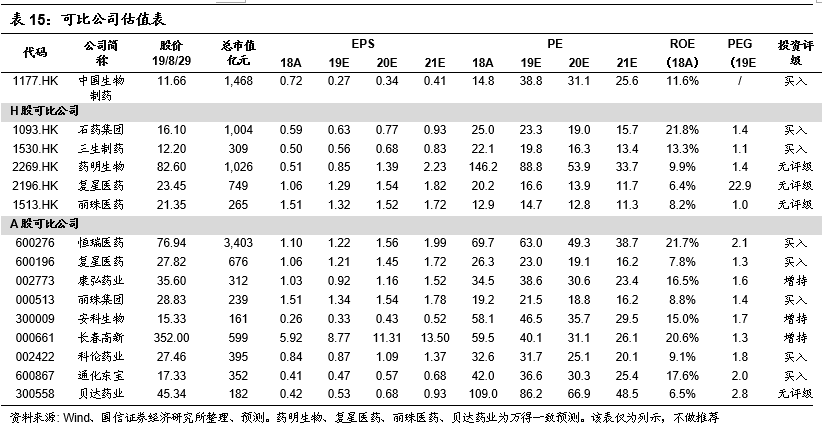

利润端:净利润率稳中有升,未来三年实现归母净利润34.42/42.91/52.14亿元,同比增长21.1%/24.7%/21.5%(之前预测12.5/14.9/17.1%),对应当前股价PE为38.8/31.1/25.6倍。

具体参见表14。

八、估值与投资建议:维持“买入”评级+10

综上,考虑新产品上市加速,上调盈利预测,预计2019~2021年营收约256/316/378亿元,同比增长22.3%/23.5%/19.7%;归母净利润约34/43/52亿元,同比增长约21/25/22%。公司研发投入行业领先,管线储备深厚,进入新产品密集收获期,提供长期成长的动力。在医药龙头强者恒强大趋势下,公司的成长确定性和竞争优势越来越清晰,有望享有估值溢价。我们将一年期合理估值由9.5-10.1港元提至13.3~15.7港元(对应21PE 28~33x),较当前股价11.12港元具有20%~40%的估值空间,维持 “买入”投资评级。

风险提示:

1)部分产品带量采购未中标的风险;

2)带量采购降价超预期的风险;

3)研发进度不及预期的风险。

扫码下载智通APP

扫码下载智通APP