海通:紫金矿业(02899)1H19主营金属产量大增 ,有望受益金价上涨

本文选自“海通有色”。

1 紫金矿业发布2019年中报

紫金矿业(02899)2019H1实现销售收入671.98亿元,同比增长34.90%;实现归母净利润18.53亿元,同比减少26.64%;EPS0.08元,利润下滑原因主要是铜、锌销售价格同比分别下降3.7%,27.2%。

公司贵金属板块的金、银销售价格同比上涨8.2%,0.8%,总体来看 2019H1公司矿山企业综合毛利率为 44%,同比下降5.82个百分点。2019年8月金银价格持续上涨,我们预计有望支撑公司下半年利润。此外公司2019Q2较2019Q1节省财务费用2.5亿元,多计提资产减值损失1.5 亿元,公允价值变动净收益增加1.8亿元。

2 2019上半年主要金属产量大增

2019H1公司生产矿产金19.10吨,同比增长13.18%;矿产铜17.11万吨,同比增长43.33%,原因系科卢韦齐铜矿浮选系统达产和湿法系统投产、多宝山二期投产,以及新并购紫金波尔铜业带来增量;生产矿产锌18.67万吨,同比增长25.92%,增量主要源于新并购的Bisha 项目。

3 海外项目进展顺利

公司近期发展的海外项目中:1、收购塞尔维亚波尔铜(金)矿仅半年就实现扭亏为盈,运营实力可见一斑。2、刚果(金)科卢韦齐铜(钴)矿5万吨产能湿法系统全线投产,进入10万吨/年级大型铜矿行列,铜钴资源增储持续开展;3、卡莫阿-卡库拉铜矿工程建设取得重要进展,在卡莫阿北部新发现高品位矿体;4、Timok铜金矿建设有序推进;其他如波格拉金矿、吉尔吉斯奥同克金矿等项目也进展顺利。

4 美联储十年来首次降息,实际利率下行利好金价

美联储7月利率决议结果是美联储降息25基点,利率降至2.00-2.25%,是近十年来美联储首次降息。近期美国长短期国债收益率倒挂,我们认为预示美国经济走弱,实际利率下行利好黄金价格,持续看好贵金属板块。

5 盈利预测与估值

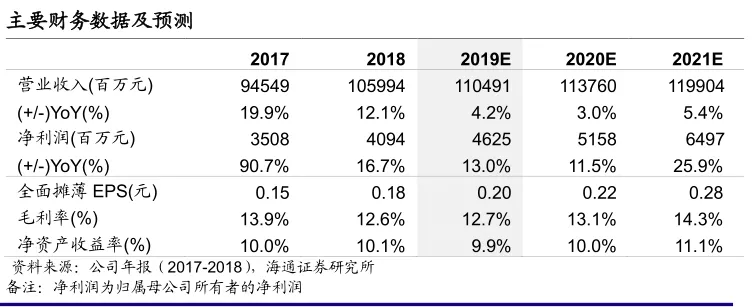

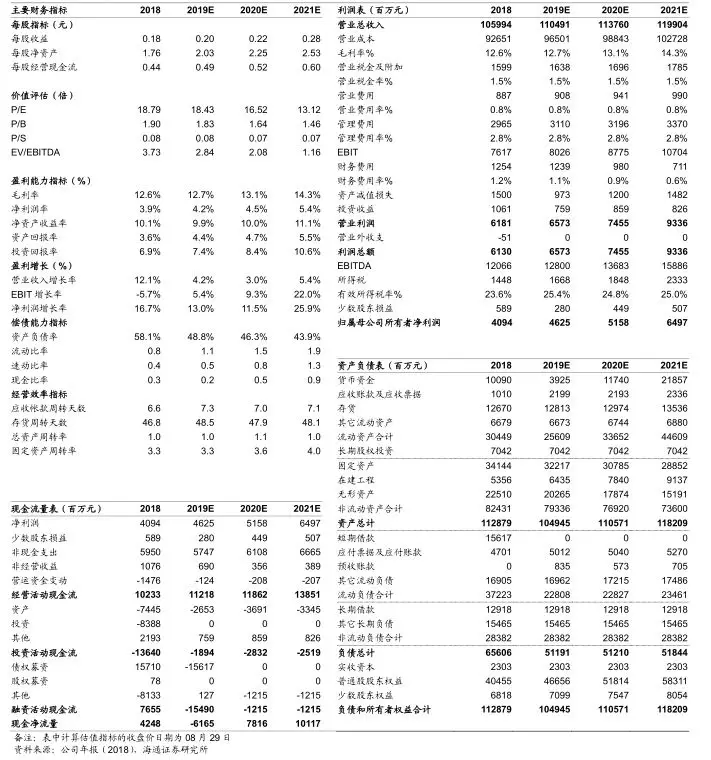

公司黄金、铜等金属资源储量居全球前列,产量持续提升,显示强大的全球竞争力和利润弹性。公司2019年矿产品增量包括科卢韦齐二期铜钴回收项目,多宝山铜矿二期达产,紫金波尔铜业以及Nevsun并表等,我们预计 2021年公司卡莫阿铜矿和Timok上带矿将投产运营,大幅提升公司铜产量。暂不考虑增发影响,我们预计公司2019-2021年EPS分别为0.20、0.22和0.28元/股,参考可比公司估值水平,给予2019年23-24倍PE估值,对应合理价值区间4.60-4.80元,给予“优于大市”评级。

6 风险提示

扫码下载智通APP

扫码下载智通APP