智通财经APP

下载智通财经APP

国信:工商银行(01398)1H19资产质量表现优于行业,净息差环比略微下降

作者:

国信证券

2019-08-30 11:42:44

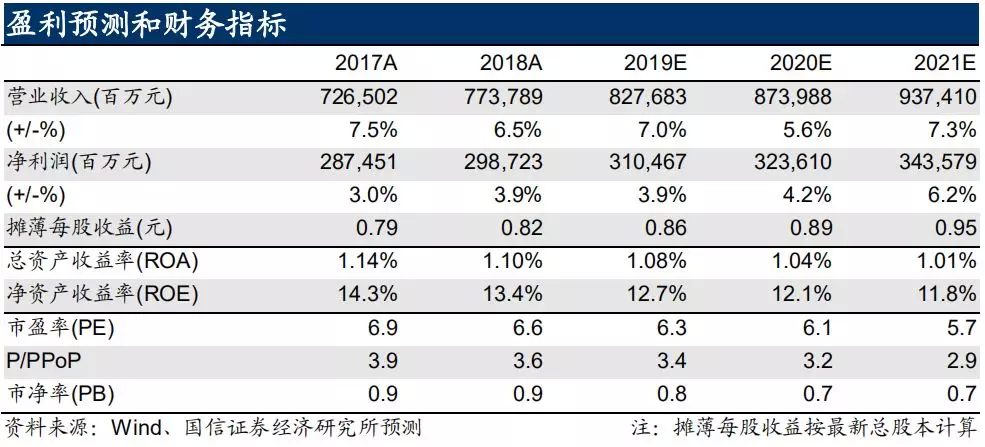

工商银行2019上半年实现归母净利润1679亿元,同比增长4.7%。

本文选自“国信金融研究”。

摘要

工商银行(01398)披露2019年中报

工商银行2019上半年实现归母净利润1679亿元,同比增长4.7%。

ROA同比下降,主要受减值损失计提增加

2019上半年加权平均ROE14.4%,同比下降0.9个百分点,其中ROA1.16%,比去年下降0.05个百分点,对ROE影响较大。从杜邦分析来看,拖累ROA的主要是资产减值损失计提增加,此外净息差同比下降对ROA形成一定负面影响。

资产质量表现好于行业,主动加大拨备计提力度

从不良贷款各项指标来看:二季末不良率1.48%,环比下降3bps;二季末关注率2.71%,较年初下降21bps;逾期率较年初下降7bps至1.68%;不良/逾期90天以上贷款较年初小幅下降1个百分点至130%。上半年不良生成率0.63%,同比下降21bps,表现好于行业。由于不良生成率较低,公司核销力度弱于去年同期,且拨备计提力度明显增大(本期计提拨备/本期新增不良达到187%,是2013年以来的最高值),拨备覆盖率环比上升6个百分点。

净息差环比略微下降

从日均余额净息差来看,上半年为2.29%,较去年下半年小幅下降1bp,与去年上半年相比也是下降1bp。

具体来看,生息资产收益率比去年下半年上升5bps,得益于降准释放准备金以及贷款占比提升、零售贷款收益率上升;负债付息率环比上升了10bps,主要是加大高成本个人定期存款吸收力度导致,这一点表现一般,但其他类别的存款成本相对稳定。

投资建议

工行经营稳健的优势在经济下行期表现更加突出,其当前估值水平与行业平均水平接近,我们认为其负债优势所带来的稳健经营能力未能在估值中得到体现,我们维持其 “买入”评级。

风险提示

宏观经济形势持续走弱可能对银行资产质量产生不利影响。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

港股异动︱中期净利同比增56.6%至1.05亿 五谷磨房(01837)大涨7.7%

2019-08-30 10:30

王岳川

港股异动︱中期业绩超预期净利同比增8.2% 海尔电器(01169)大涨逾9%

2019-08-30 09:40

王岳川

工商银行(01398)提名谷澍为执行董事候选人

2019-08-29 19:51

张展雄

联想控股(03396)业务持续稳健发展,2019年中期归母净利26.65亿元

2019-08-29 19:36

李国坚

DBS Bank (Hong Kong) Ltd:提高网龙(00777)目标价至38港元,教育业务变现可期

2019-08-29 19:21

肖顺兰

扫码下载智通APP

扫码下载智通APP