中金:海外市场波动尚未平息,围绕波动和利率下行配置

本文来自微信公众号“Kevin策略研究”。

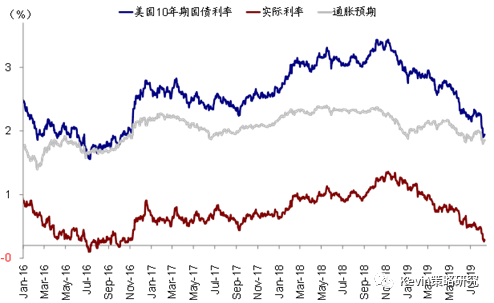

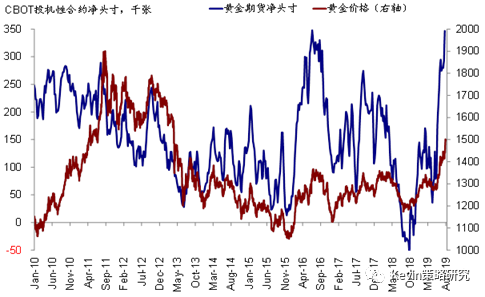

大家好,隔夜美股市场三大主要指数再度下跌超过1%,虽然跌幅并不算非常大,但也表明市场的波动仍未平息。对贸易问题担忧的延续、部分的确局势的紧张、以及阿根廷因大选意外造成的股汇崩盘都加大了市场的压力,VIX涨17%。目前,日本股市开盘也下跌1%以上。相比之下,避险资产依然是投资者优先的选择,黄金一度升至1530盎司/美元,10年美债利率降至1.65%,与2年期国债(1.59%)仅差6个基点,10年实际利率降至仅不到4个基点。

针对当前市场变化和后市展望,我们进一步更新简评如下:

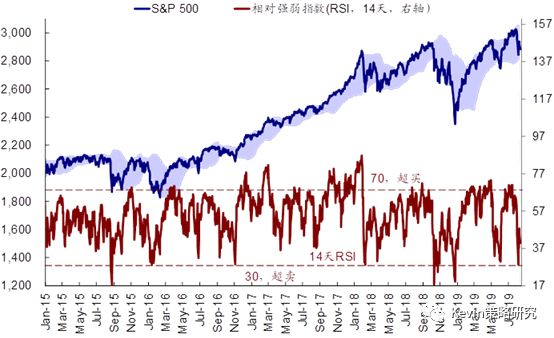

短期来看,虽然主要市场估值都一度下挫,且从技术面来看接近或已经进入超卖区间,但整体波动尚未完全平息,市场风险偏好仍有待修复,因此我们预计短期内市场或仍在这一位置波折震荡,以等待主要事件的进展和新的催化剂。

不过,在此期间,如果在此期间出现一些负面消息和事件的升级,则可能会对当前脆弱的市场偏好造成进一步打压。例如,

隔夜阿根廷10月大选前初选结果显示,民粹候选人Fernández赢得了高达47.7%的选票,明显高于现任总统Macri的支持率(32.7%),主要是由于选民对现任总统所采取的紧缩财政政策等一系列措施造成经济衰退、高失业率和高通胀等现状的不满。这一意外结果使得投资者普遍担心对市场持友好态度的中右翼现任总统或因此在10月份的大选中失利,而民粹候选人Fernández如果当选后可能对现有的一些改革措施改弦更张,因此金融市场反应非常剧烈,阿根廷比索对美元一度大跌25%,最终收跌14.5%;阿根廷Merval指数大跌37.9%。尽管目前来看阿根廷市场的剧烈动荡时更多是由局部性的政治因素而起,但是也折射了整体市场风险偏好的脆弱,对于全球投资者情绪也可能会产生一定影响和涟漪,需要密切关注。

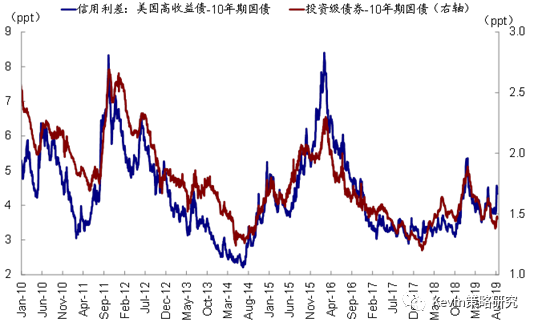

往前看,部分地区地缘风险(如阿根廷)、信用利差特别是高收益债利差近期的明显抬升、政策的信号(8月22~24日Jackson Hole的全球央行会议,目前CME利率期货隐含的降息25个基点的预期为81.2%,降息50个基点的概率为18.8%)。

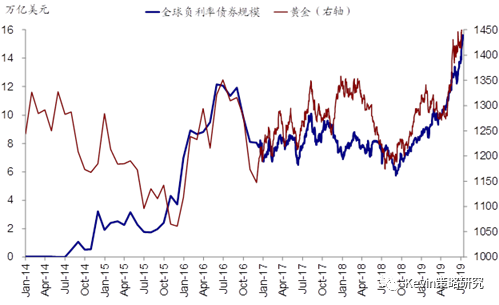

从资产配置思路上,在当前的这一环境下,如我们在《海外资产配置8月报:仍以实际利率下行为主线》中所提到的那样,我们依然建议投资者短期围绕波动和实际利率下行;关注债券、黄金、以及同样受益于实际利率下行的高股息和REITs等资产。对于5月份上一轮摩擦的升级,当前货币政策已经明显转向宽松将提供一个下行保护和缓冲垫、但短期围绕摩擦的不确定性和围绕宽松的预期变化仍可能带来扰动。因此,在这两个因素更为明朗或者出现新的催化剂前,市场波动仍可能存在,故围绕波动和实际利率下行仍是一个相对更优的策略。尽管名义利率水平可能随着预期和通胀变化而波动,但实际利率处于低位甚至下行可能性更大,更不用说摩擦加码也会推升通胀预期、以及美国CPI的年底翘尾因素。在我们一直强调的实际利率下行配置思路下,债券(包括TIPS)、黄金、高股息、和REITs都值得关注。

扫码下载智通APP

扫码下载智通APP