国金:新能源汽车增势可观但业绩承压,2019终端销量谨慎乐观

本文来自“新兴产业观察者”。

报告要点

退补催生行业发展核心变化,建议大家关注重点逐步由前期的供给端向需求端转移,为未来低效产能出清、优质车企在更为公平的竞争环境中愈战愈勇、行业靠需求驱动时代做准备。

预期偏差点:量承压+自主需求尚早+景气度下滑+产业链盈利难以再挤压。

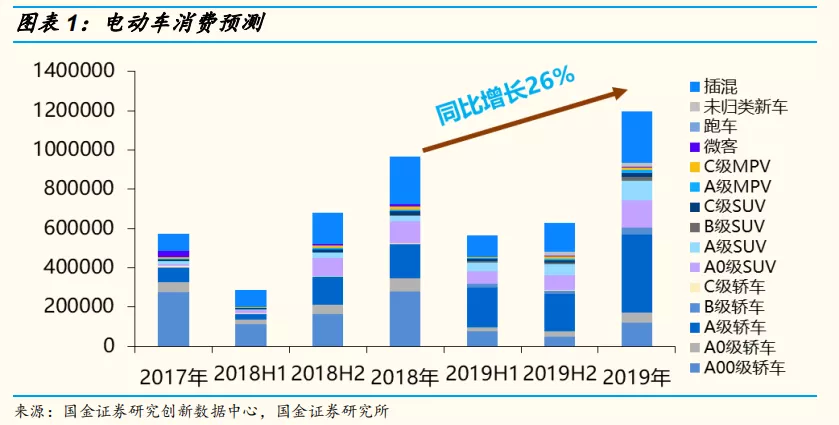

1)预计新能源乘用车2019H2 63万(同比-7%),全年119.5万辆打底(同比+26%),低于市场目前预期的130~140万辆。退补和车市低迷影响下H2承压,但在路权、营运及双积分的驱动下,增长逻辑仍在。

2)寄希望于自发需求为时尚早,营运仍为2019基调。两点验证:A级轿车(至少80%为运营用途)H2同比+657%至20万,比例升至45%。2019H1限牌/限行/非限牌限行的营运用途同比+84%/+682%/+1068%。

3)前期低基数下高增长时代已过。需求转化有赖于消费者认可度的提高和规模效应下边际价格的下降。受自燃新闻、目前覆盖范围最广的低端电动车吸引力不足、电动车价格尚无优势等因素影响,短期改善非易事。

4)牺牲产业链盈利优先出量目标。目前产业链除电池等少数子行业外,利润均处绷紧状态,整车向上游传导的压力被低议价能力环节吸收,叠加整个乘用车车市低迷影响,今年零部件厂商业绩均处低位。

2019H2销量几何:受H1销量透支影响,预计H2整体销量出现先抑后扬的态势。其中,7、8月份受抢装透支需求、燃油车去库存影响,大概率出现产销量大幅环比下滑,Q4销量回升动力至关重要。

目标销量下的支撑点:对供给端,主要盈利暂且未来自消费者,而是靠补贴及双积分激励;对需求端,To B端需求是最为确定、政策最容易鼓励、出量最明显的方向。供给端保障销量下限,需求端决定销量上限。

新能源乘用车增长点将发生切换:增长主力由A00级向A级轿车切换;个人需求由A0级SUV向更大型的A级SUV和B/C级轿车切换;插混车型合资品牌发力,对燃油车替代效应增强。

投资建议:

建议关注比亚迪(全球新能源整车龙头,纯电/插电双轮驱动,均居Top1,01211)、上汽集团(重心逐渐向电动车转移,积极布局智能网联和新能源)、广汽集团(纯电路线逐步深入,打造营运平台 ,Aion S销量可期,02238)及华域汽车(聚焦电动化及智能化,自主技术能力强)。

风险提示:

新能源汽车产销量低于预期;补贴退坡致车企负担过重和消费者购车需求下降风险;双积分政策接棒效果不佳风险;营运需求后劲不足风险。

报告内容

一、市场目前对新能源乘用车行业的预期存在哪些偏差?

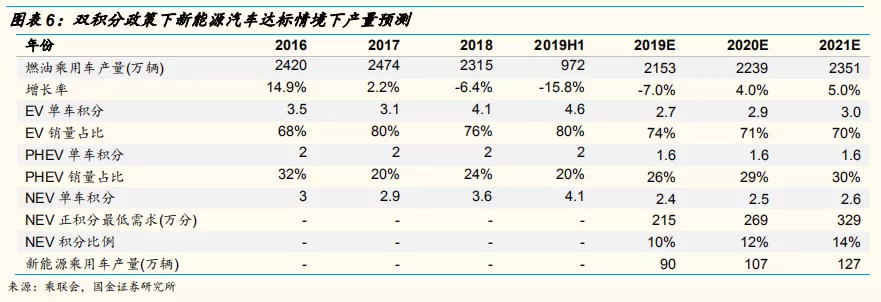

1、销量上,预计2019年新能源乘用车119.5万辆打底。市场目前预期130-140万辆,而从上半年56万终端销量看(45.4万纯电,11.1万插混),补贴退坡和乘用车不景气对行业的影响高于预期,下半年承压。往年补贴退坡月为高峰冲量期,以119.5万全年目标计,下半年终端销量需达63万以上(同比-7%),年末放量至关重要,局势不甚明朗。但在限牌限行路权、营运需求以及双积分长期调控的驱动下,新能源车行业增长逻辑仍在,全年仍可保证至少26%的可观增长,且该行业未来3年的发展呈乐观态势。

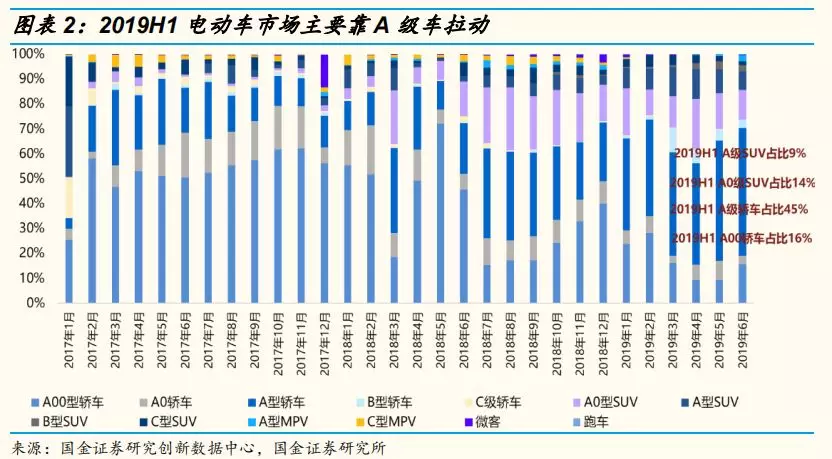

2、结构上,自发需求不明显,2019H1主要增量仍在营运需求。市场部分观点认为自发性需求增强,现阶段寄希望于自发需求尚早,从终端数据得到两点验证:一方面, 2019H1 A0级SUV、A级AUV、B/C级车,插混等自主需求占主导的车型未撑起大旗,反而A级轿车(至少8成为运营用途)占纯电动比例升至45%,且销量同比增长657%至20万。另一方面,2019H1限牌营运/限行(除限牌)营运/非限牌非限行营运需求分别同比+84%/+682%/+1068%,在口径低估情况下(一部分个人购车用于营运未归类进此项),增速远高于非营运需求。

从价格敏感角度看,补贴退坡对自发需求冲击高于营运需求,营运是车企保证量的重要出口(现阶段对车企量比价更重要),营运需求支撑新能源汽车销量的基调将贯穿2019全年。

3、行业景气度上,前期低基数下高增长时代已过,短期新突破不易。新能源乘用车销量和政策周期的波动呈现较强的相关性,在补贴收紧的不可逆趋势下,需要逐步转化燃油车需求,我们认为这一需求转化有赖于市场对新能源汽车认可度的提高和规模效应下边际价格的下降。而受自燃新闻、目前覆盖范围最广的低端电动车吸引力不足、电动车价格尚无优势等因素影响,普通消费者对电动车尚存观望心态,短期内改善并非易事。

4、从产业链盈利上,出量为唯一出路,再挤压空间有限。补贴退潮,行业唯有硬抗应对,目前难以转移部分压力至终端。而三电、热管理系统、高压零部件等零部件单元相较于燃油车仍然有较高的溢价,车企为稳销量大概率将持续压缩自身利润空间。我们认为目前产业链除电池等少数子行业外,利润均处绷紧状态,整车向上游传导的压力被低议价能力环节吸收,叠加整个乘用车车市低迷影响,今年零部件厂商业绩均处低位。即便是特斯拉这类高溢价整车企业,产销量亮眼但Q2财报仍处盈亏平衡附近,提出提价计划。打造电动车小爆款不易,成为小爆款后“赚钱”也不易,我们认为产业链盈利水平和预期会产生较大偏差。

二、2019 H2 新能源乘用车销量几何?

补贴为最大扰动因素,6月占上半年销量三分之一。在车市整体购买意愿相对承压的情况下,新能源乘用车终端2019H1已实现57万辆销量,同比增长65%,我们预计2019年新能源乘用车全年销量共计119.5万辆,同比增长26%。对比乘联会批发数据,2019Q1受政策延缓期抢装效应刺激,新能源乘用车销量同比增长117%,2019Q2受同期基数偏高及国五切国六抑制,同比增长37%;终端Q1同比增长173%,Q2同比增长65%,趋势基本一致,且抢装效应显著。

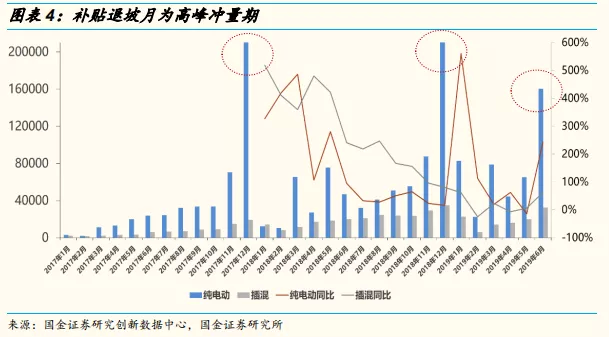

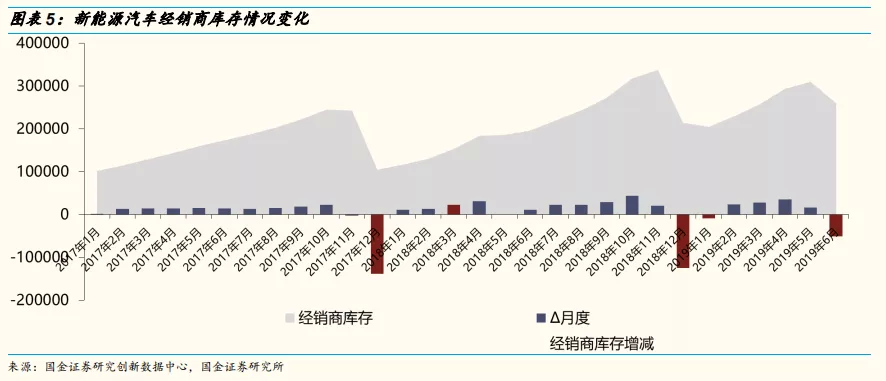

下半年Q4销量值得关注,库存曲线将趋于平滑。受2019H1销量透支影响,2019H2整体销量可能出现先抑后扬的态势。7、8月份受抢装透支需求、燃油车持续去库存影响,大概率将出现产销量大幅环比下滑,Q4销量能否回升至关重要。从历史数据看,企业批发和终端销量均存在错位,经销商库存通常处于每年度逐月递增,呈现在年末集中去库存的态势,当前经销商库存仍处于历史高位,6月由于终端爆发消耗5.1万库存。随退补推进,供给端趋稳,经销商库存增长曲线有望趋于平滑并处于下降态势。

三、目标销量下的支撑点有哪些?

我们认为目前支撑新能源乘用车供给端和需求端的因素差异较大,对供给端,主要盈利暂且未来自消费者,而是靠补贴及双积分激励;对需求端,To B端需求是最为确定、政策最容易鼓励、出量最明显的方向。供给端保障销量下限,需求端决定销量上限。

从供给端看:仍以政策调节为主,车厂自发因素有限

双积分为新能源乘用车的销量夯实政策保障。从7月9日工信部公布双积分政策修正案征求意见稿看,双积分政策将成为新能源汽车后补贴时代的主要政策扶持手段,以市场化的方式缓解补贴退坡带来的影响。2019年新能源汽车积分比例为10%,到2023年逐年递增2%。我们预计该政策主要在两方面产生影响:对新能源车企,新能源汽车积分的可交易性可以为新能源车企带来可观的收入;对传统燃油车企业来说,短期内难以通过降低油耗来减少负积分,因此需要发展新能源汽车或向新能源汽车积分盈余企业购买积分。在这一政策的支持下,新能源乘用车在产量方面将保证稳定的增长,而车企考虑在库存压力下也必将通过提高产品质量、降低产品价格、拓展市场边界等多种方法将产量转化成销量。

车企短期内运用多种策略对冲退坡压力,维持终端竞争力。面对补贴退坡带来的压力,市场上的车企选择以下几种策略对冲:(1)价格维持策略:以广汽新能源、长安汽车等车企为代表采用价格维持策略,市场份额优先盈利目标。如长安新能源表示,旗下全部纯电车型全部维持之前补贴后售价,涵盖奔奔EV360、CS15、EV400、逸动ET以及逸动EV460等车型。(2)适当观望及部分涨价策略:以北汽、上汽等车企为代表。上汽乘用车表示旗下混动车价格待定,荣威、名爵等品牌将适当涨价;北汽新能源宣布EX360此前全系车型售价上涨5000元。(3)以升级换代为由变相涨价:比亚迪宣布,在今年10底前维持电动车售价,但实际上元以换版本提性能理由,在3月提前提价;今年2月初,小鹏汽车也将其2019款新车型的补贴后售价区间由13.58-16.58万元上涨到了15.58-19.98万元。

从需求端看:To B为主,预计需求占比超7成;To C高增长但基数小

出租车电气化及车企自建出行平台支撑To B端销量。全国多地推进出租车电气化进程。主要城市中,上海计划2020年出租车电动化率将达到80%;成都一次性采购吉利新能源汽车1.5万辆用于替换当地出租汽车;北京对更换出租车电动化实行资金补贴,每辆最高可获7.38万元奖励,到2020年出租车将全部更换为电动车。另外在全国47个重点污染防治区域,加速公交电动化。去库存压力下,车企陆续推出自身出行平台,吉利依靠曹操专车出量,今年6月广汽推出以Aion S作为主要车型的出行平台——如祺出行,7月长安汽车推出以逸动为主要车型的出行平台——T3出行。

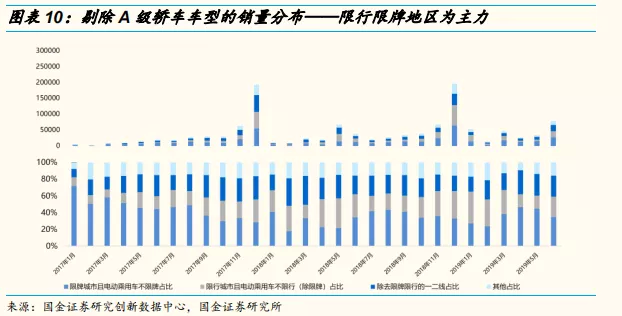

To C端现价段主要为牌照驱动,与燃油车形成潜在竞争。剔除A级轿车,62%销量集中在限行限牌区域,To C大部分仍为路权需求。而To C端与燃油车呈此消彼长关系,2019Q2受国五切国六部分影响,新能源汽车抢装效果较Q1有所减缓。而由流通协会数据显示,7月份全国汽车经销商库存预警指数为62%,库存压力仍较大,行业景气度仍不容乐观,To C端短期承压,但预计低基数下仍能维持较高增速。

四、新能源乘用车增长点将会发生怎样的切换?

1.增长主力由A00级向A级轿车切换。

A00级受制电池参数受补贴退坡影响最大,短期内换磷酸铁锂电池降成本。经我们测算,新政策下大部分车企无法通过成本控制实现A00级车型盈利,加之A00级车型消费群体价格敏感性强且市场趋于饱和,我们预计2019年A00级新能源车销量将大幅下滑,但换更具经济性的磷酸铁锂电池后仍有需求。

反观A级轿车从2018年开始增量显著。市场已由A00级/A0级SUV(初期补贴政策下最“省心省力”的车型),切换到A级轿车(营运用途能保障销量,后期补贴倾向车型)。A级轿车接棒A00级拉动新能源乘用车销量增长。

2.个人需求由A0级SUV向A级SUV和B/C级车切换。

A0级SUV由一线向二三线扩张,在新政策下有涨价压力。在空间体验感上趋近于A级轿车,前期在个人使用上具较高性价比。受补贴退坡影响较大,成本压力下电池大概率类似A00替换为磷酸铁锂;

A级SUV是个人需求拉动的显著增长点。消费者对SUV车型的追捧由燃油车蔓延至电动车,随补贴退坡, A SUV兼具价格和续航优势,新车持续推出,为2019年新晋级主流车型,低基数下有较大增长空间。

B/C级轿车针对目标细分市场,挖掘中高端需求。合资及外资品牌均向B/C级车型发力,其中以特斯拉Model3为典型代表。现阶段豪华车仍为低迷车市下唯一增长的方向,且B/C溢价明显补贴影响微小,预计增长不俗。

3.插混车型合资品牌对自主开始形成压力,对燃油车替代效应增强。

路权驱动下,转换部分燃油车需求。从历史销量看,比亚迪、上汽乘用车等自主品牌有较高市场占有率。而插混80%销售在上海、杭州、深圳、广州四个城市,其增长主要基于牌照需求下对燃油车替代效应。

合资品牌在插混领域具较强技术优势,持续发力。随着合资品牌加速插混领域的布局,上汽大众、华晨(01114)宝马等合资品牌脱颖而出,车型集中率提升,TOP5车型——比亚迪唐(13%)、上汽帕萨特PHEV(9%)、荣威ei6 (8%) 、比亚迪秦(8%) 、吉利博瑞GE PHEV(8%),合计占比47%。

五、投资建议

比亚迪(01211)

纯电/插电双轮驱动,市场占比双双领先。比亚迪连续4年位居全球新能源汽车销量第一,多款爆款产品(唐DM、元EV等)投放市场。以终端口径:2017年至今比亚迪电动车共计销售40.2万辆,其中纯电动、混动分别销售22.5万辆、17.6万辆。在市占率上,混动车型约占两成(其中插混车型市占率长期居于第一);纯电市占率2019H1为21.3%,相比2018年(13.3%)大幅提升。

公司产品竞争力(外观、配置、动力)提升明显,全新车型打开新的产品周期。全新外观“Dragon Face”搭载于全系王朝车型,第三代DM技术应用于唐二代插混产品,Dilink智能网联系统搭载于唐、元新款车型,公司产品竞争力全面提升。2018年来,多款改款车型(唐、宋)和新款车型(秦Pro和元EV)上市打开新的产品周期,预计公司凭借完善的产品布局依旧在市场居于领先地位。

上汽集团

新能源车逐渐成为销量的重要支撑。终端口径2019H1上汽新能源汽车共销售7.3万辆,较2018H1增长133%,增速行业领先。插混受益于上海对牌照的开放政策,自主品牌中荣威ei6、荣威eRX5 PHEV 表现出色,合资品牌中大众旗下帕萨特 PHEV、途观L PHEV销量排名靠前。纯电MARVEL X是国产纯电认知的新标杆,荣威ei5居车型销量第六。

拥抱汽车新四化(电动化、网联化、智能化、共享化),积极推动战略合作。公司与阿里巴巴(BABA.US)合作推出斑马智能系统,搭载斑马系统的车型销量走高(RX5销量稳居1万辆以上);与英飞凌合作研发新能源汽车驱动系统核心零件IGBT,与TTTech合作开发、制造高级驾驶辅助系统和自动驾驶的电子控制组件,并且公司是国内首家拿到自动驾驶公共道路测试牌照汽车企业,目前已实现自动泊车、自适应巡航等技术,汽车科技的布局领先行业。

广汽集团(02238)

纯电路线逐步深入, Aion S销量可期。近年广汽新能源业务持续推进,此前销量主要由传祺GE3贡献,广汽GE3其凭借着较高的续航里程(NEDC 410km)以及SUV的功。而新开售的Aion S则是由第二代电动平台开发而来,选用了“811”电池,能量密度160Wh/kg, NEDC续航提高到510km,具更好经济性,上市后6月份销量突破1000台。下半年将借助新打造的营运平台——如祺出行,释放更多销量。

华域汽车

聚焦电动化及智能化,自主技术能力强。在电动化方面,公司在电机电控、电动压缩机、热泵空调、BMS均有较高市占率。公司已完成为纯电动车量身打造的德国大众MEB电驱动系统项目的多轮设计优化和样机交付工作,获得上汽乘用车、上汽通用、大众定点;在智能化方面,公司是首个量产毫米波雷达的国内企业,公司自主研发的24GHz毫米波雷达产品2018年批量供货近1.7万台,配套Marvel X等车型。

旗下子公司华域电动开发了大功率电机8层扁铜线绕组平衡设计技术;上海汇众自主研发的第一代电子制动助力系统(Ebooster)和电子驻车制动系统(EPB)将进入产业化阶段,获得北汽新能源、比亚迪等公司定点。延锋汽车加快智能座舱系统域控制器、智能饰件等产品的创新研发。

六、风险提示

宏观经济增速放缓,汽车消费需求整体下降,新能源汽车产销量低于预期风险。当前我国经济面对复杂的国内外形势,经济下行压力趋大,需求端压力明显,面对汽车行业整体承压,新能源汽车产销量可能低于预期。

补贴退坡致车企盈利负担过重和消费者购车需求下降风险。2019年新能源汽车补贴过渡期结束,补贴大幅退坡,虽然短期内新能源车企采用多种手段对冲补贴退坡影响,但长期看可能将增加企业盈利负担和消费者购车压力,可能影响市场对新能源汽车需求。

双积分政策接棒效果不佳风险。新能源汽车行业受政策驱动效果较强,双积分政策将会成为未来一段时间内新能源汽车行业发展的主要支撑政策。但经过测算2019年新能源积分可能出现较多盈余,并且随技术进步单车积分会有所提高,双积分政策效果有待验证。

自主需求式微,营运需求后劲不足风险。目前新能源汽车主要靠营运用途带动,若营运需求后劲不足,自主需求无法衔接抵上,有销量下滑风险。

扫码下载智通APP

扫码下载智通APP