2019H1豪车市场:中国成为最大消费市场,未来增长空间可期

本文选自“CITICS汽车研究”。

核心观点

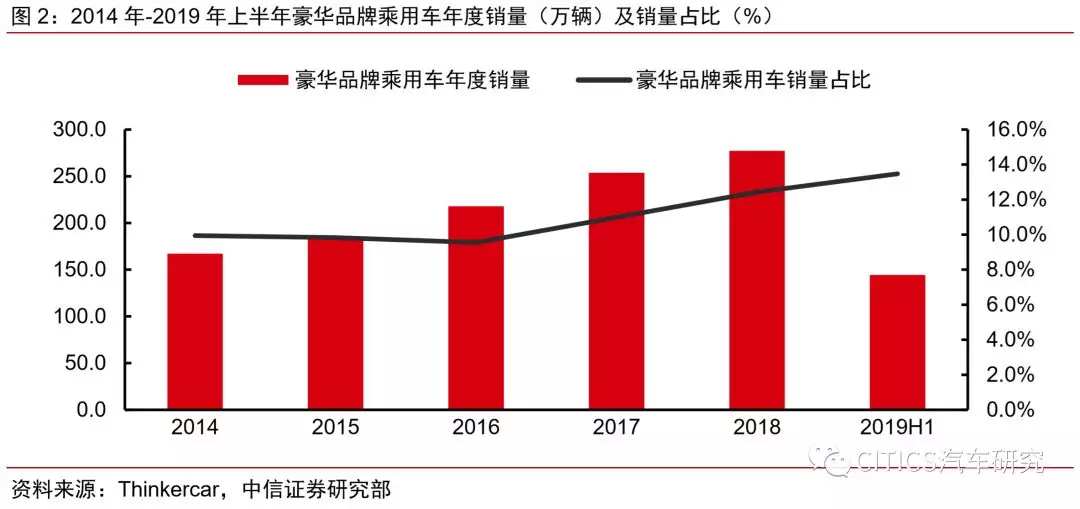

1H2019豪华品牌乘用车销量144.7万辆,同比增长13.1%,在乘用车市场下滑的背景下逆势上升。长期来看,豪华品牌市场份额有望从当前的13%提升至15%以上,重点推荐关注豪华车经销商板块。

投资要点

1H2019豪华品牌乘用车销量144.7万辆,同比增长13.1%。2019H1中国豪华品牌零售销量为144.7万辆,同比上年同期的127.9万辆增长13.1%,大幅领先于同期乘用车市场销量。豪华品牌乘用车年度销量自2014年至2018年呈逐步上升态势,年均复合增长率为13.5%,销量占比从2014年的9.9%增长到2019H1的12.4%。我们预计,随着国内消费水平的提升,豪华品牌有望持续受益于消费升级,销量增速将持续跑赢乘用车大市。

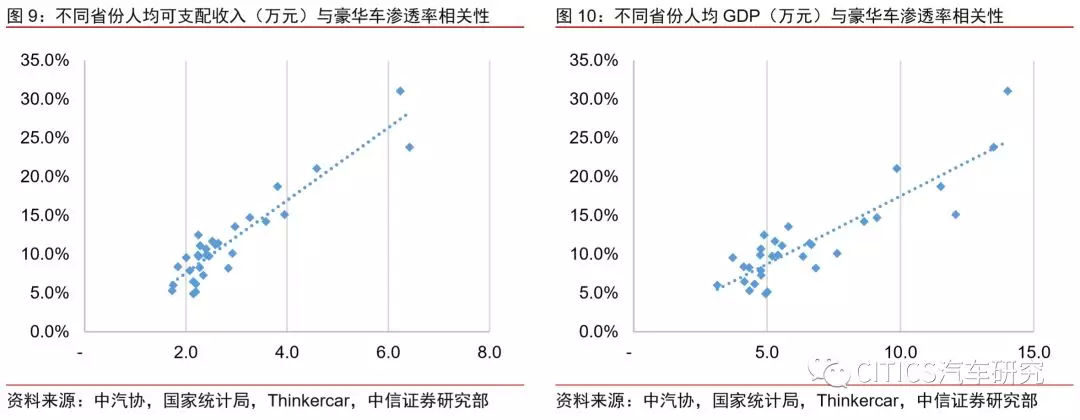

分省份豪车渗透率洞察:京沪浙领跑全国,人均可支配收入与豪车渗透率呈强正相关。分省份来看,北京(31%)、上海(24%)、浙江(21%)等较为富裕的省份豪华品牌渗透率已超过20%。但是除了北京、上海、浙江、江苏、天津这五省之外,其余内地省份豪华品牌乘用车销量占比均不足15%,甚至有约一半的省份销量占比不足10%。通过比较各省份人均GDP和人均可支配收入的数据,我们发现其与豪华车渗透率呈现显著的正相关关系。我们认为,随着中国经济持续充分、平衡地发展,各省份消费的购买力逐渐增强,对中国乘用车市场豪华品牌渗透率将有较强拉动作用。

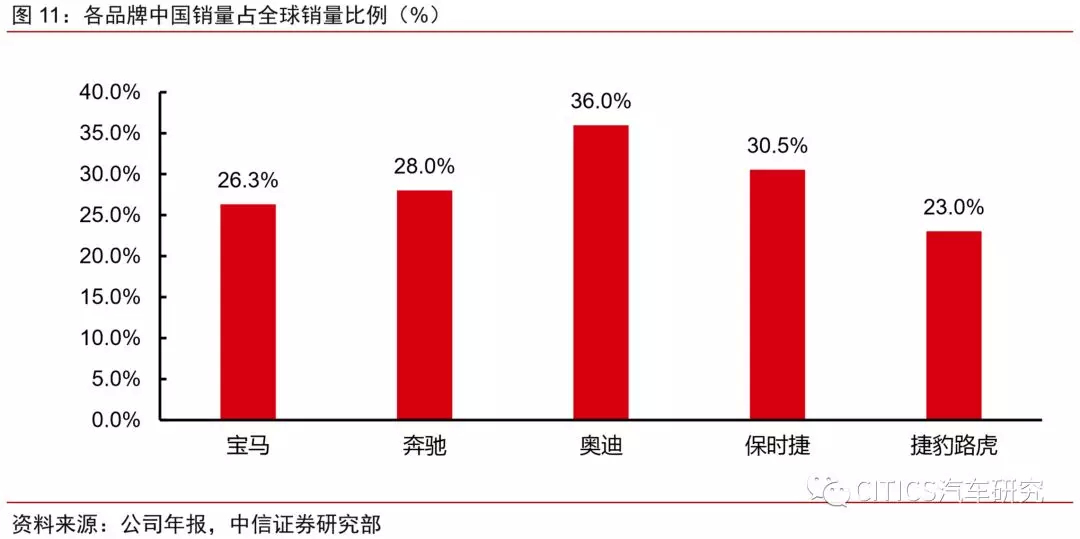

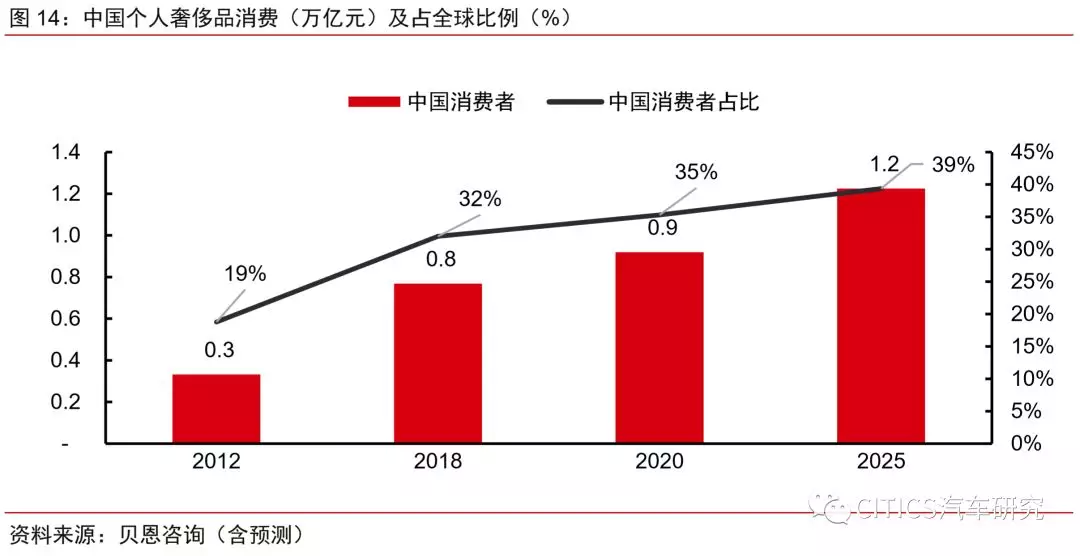

中国已成为全球最大的豪车消费市场,未来豪车消费还有进一步提升空间。2018年,宝马、奔驰、奥迪、保时捷在中国市场的销量占其全球销量的比例均超过25%,其中奥迪甚至突破35%。以2018年数据为例,中国(278万辆)已经超越美国(226.3万辆,含Tesla(TSLA.US))成为全球最大的豪车消费市场。2017年中国国籍的消费者的奢侈品消费已经占据了全球的32%,居世界首位,体现出中国消费者对奢侈品的消费偏爱。我们认为,未来豪华品牌在华销量比例有望占全球销量的40%以上,豪华品牌在华市场份额有望从当前13%提升至15%以上。

风险因素:行业销量不达预期;宏观经济下行;行业终端爆发大规模价格战影响行业利润率。

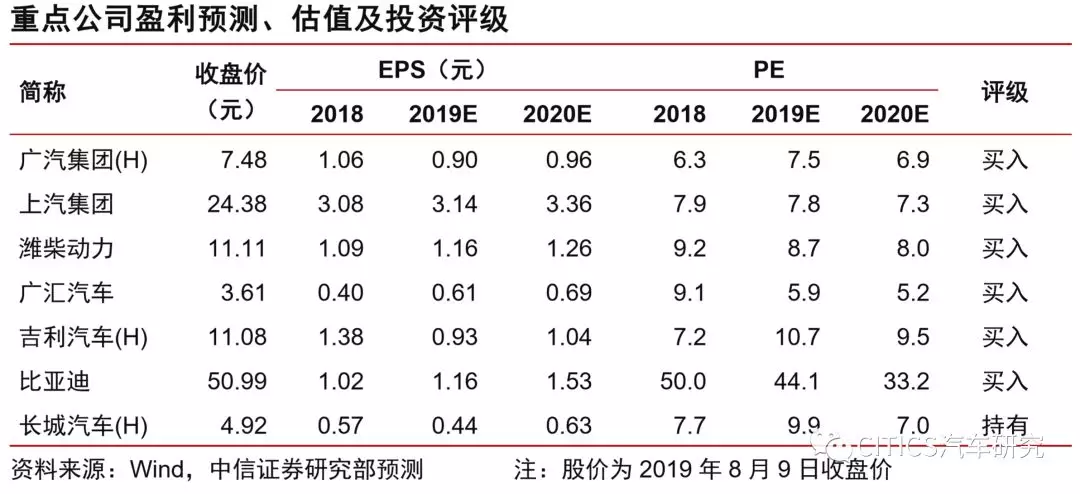

投资建议:国VI升级影响逐渐消除,预计中国乘用车市场下半年有望逐月环比改善。豪华品牌长期受益于消费升级,有望增速持续领先行业。长期来看,豪华品牌市场份额有望从当前的13%提升至20%左右。关注豪华车经销商板块:中升控股(00881)、永达汽车(03669)、广汇汽车、广汇宝信(01293)、正通汽车(01728)、美东汽车(01268)。

报告正文

01 本周市场回顾

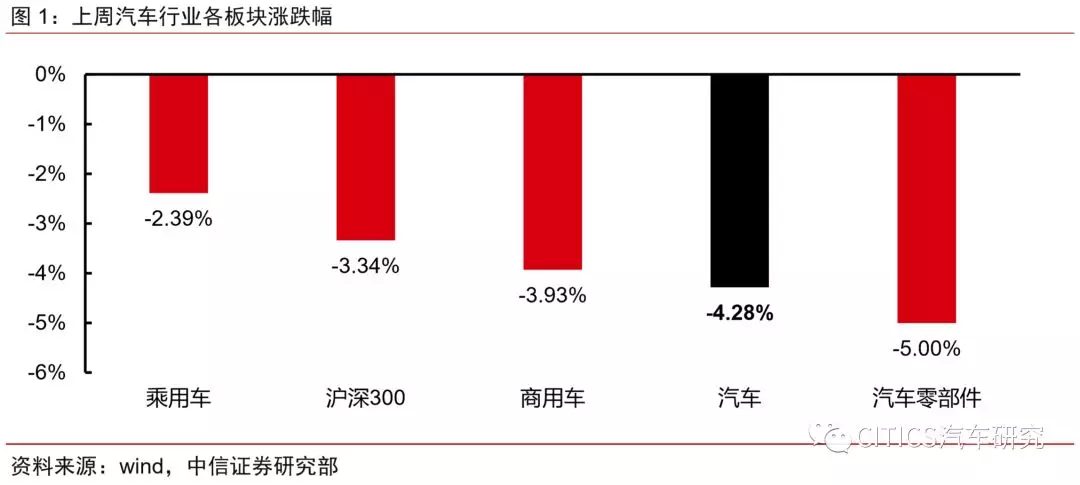

上周中信汽车指数-4.28%,弱于沪深300(-3.34%)。分板块看,乘用车板块-2.39%,商用车板块-3.93%,汽车零部件板块-5.00%。

02 重点聚焦:2019H1豪车市场回顾

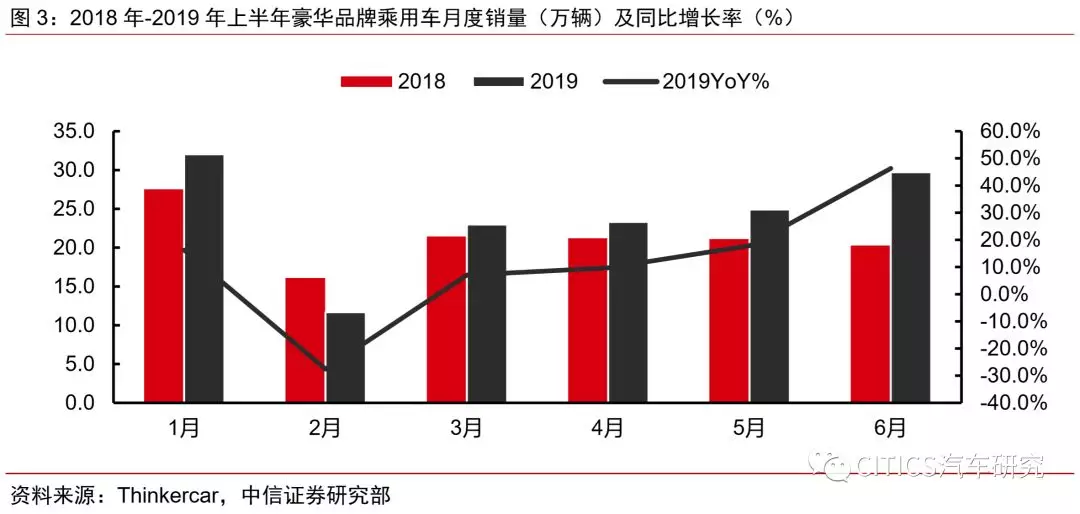

2019年上半年,中国豪华品牌乘用车销量144.7万辆,同比增长13.1%(去年同期销量127.9万辆),在整体乘用车市场增长停滞的情况下逆势上升。本报告研究的豪华品牌乘用车具体指包含奔驰、宝马、奥迪、保时捷、雷克萨斯、讴歌、英菲迪尼、林肯、凯迪拉克、沃尔沃、捷豹路虎、玛莎拉蒂12大品牌在内的乘用车。1H2019中国豪华品牌乘用车市场共约销售各品牌车型144.7万辆,同比去年同期的127.9万辆增长13.1%,总体受乘用车市场景气度下滑的影响较小。豪华品牌乘用车年度销量2014年至2018年呈逐步上升态势,从167.5万辆增长到277.5万辆,年均复合增长率为13.5%。虽然乘用车市场2018年以来整体增长承压,但豪华品牌受益于消费升级的驱动,市场份额在2019年上半年已达到13.5%,保持了良好的上升势头。我们认为,随着国内消费水平的提升,乘用车市场的消费升级趋势仍将延续,豪华品牌乘用车从绝对销量和市场份额两个方面均有望保持上升态势。

受7月1日执行的国VI标准影响,豪华品牌在5-6月也经历了终端降价促销的去库存过程,6月零售销量同比增速蹿升至46%。但奔驰、宝马等品牌国VI的切换时间点主要集中在2019年1-3月,因此豪华品牌的分月度销量数据的跳升幅度整体弱于乘用车大市(乘用车整体从5月的负增长跳升至40%)。

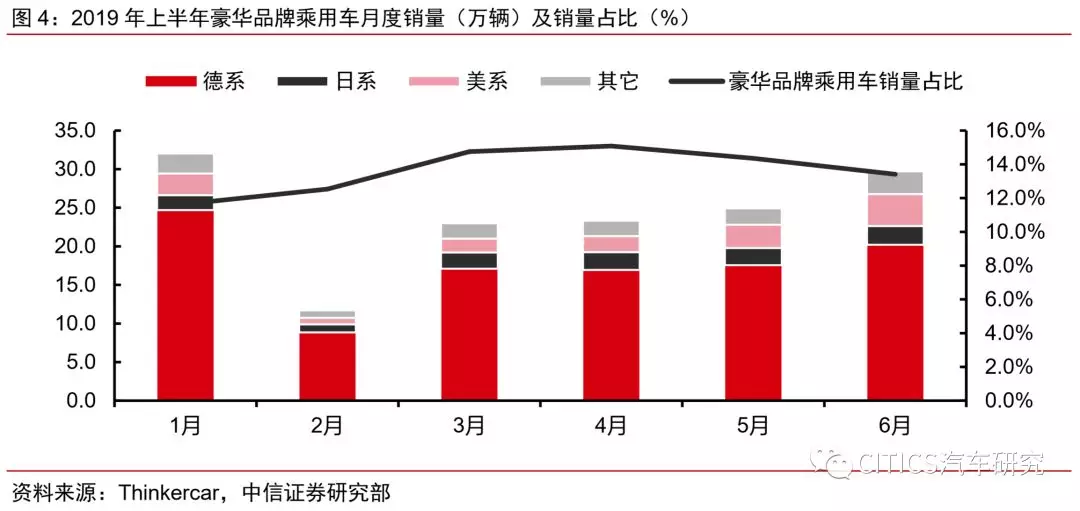

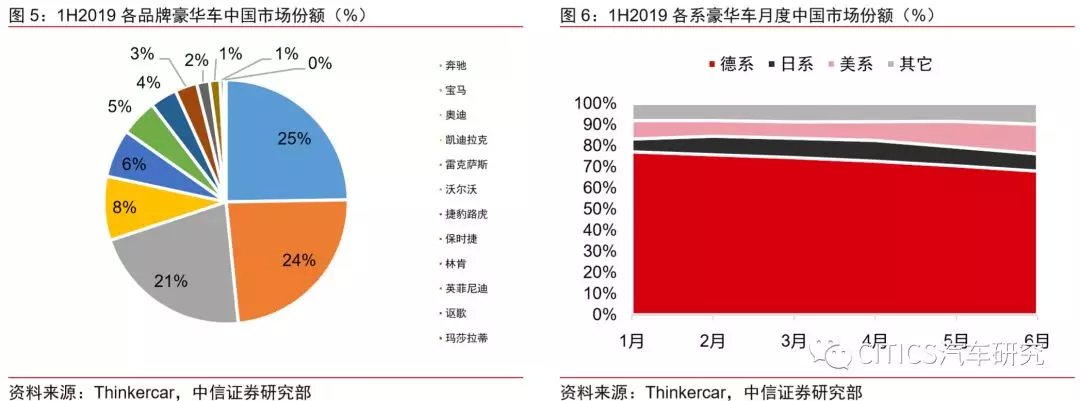

豪华品牌乘用车销量中德系占据绝对领先地位,各系豪华品牌乘用车均受到了整体市场影响。2019H1德系豪华品牌(BBAP)乘用车总销量为105.4万辆,半年总销量占比72.8%,远远高于其他豪华品牌。美系豪华品牌得益于凯迪拉克的销量拉动,总销量为14.7万辆,半年总销量占比10.2%。日系豪华品牌总销量为12.0万辆,半年总销量占比8.3%,其中雷克萨斯销量占比贡献达76.9%。

03 消费升级助力 长期成长可期

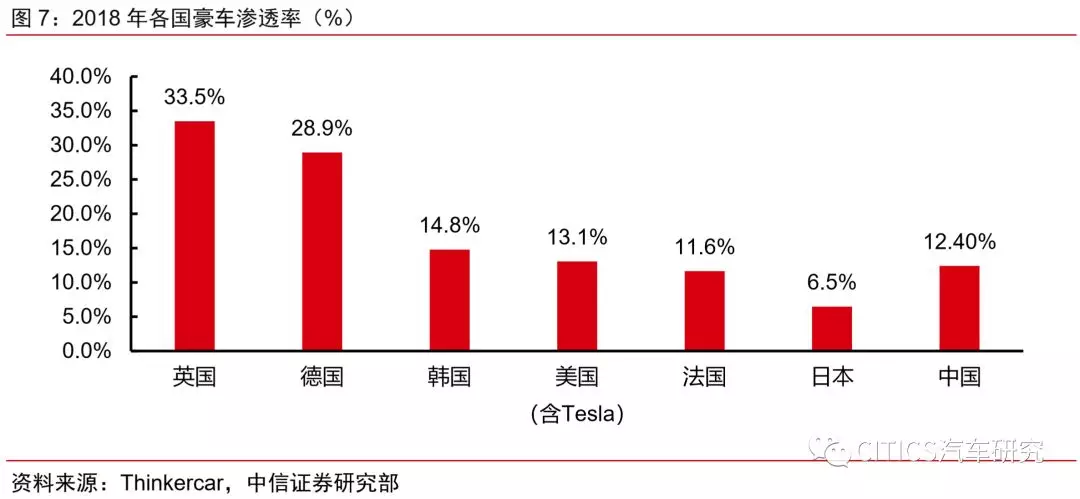

随着消费升级,中国豪华品牌乘用车销量占比增长空间明显。在德国、英国等欧洲市场中,豪华品牌销量占比为30%左右,而目前中国豪华品牌渗透率虽逐年增长,攀升至13.5%,但与成熟豪华车市场相比仍有较大潜在增长空间。分省份来看,北京(31%)、上海(24%)、浙江(21%)等较为富裕的省份豪华品牌渗透率已超过20%。但是除了北京、上海、浙江、江苏、天津这五省之外,其余内地省份豪华品牌乘用车销量占比均不足15%,甚至有约一半的省份销量占比不足10%。

豪华品牌乘用车销量占比与经济发展状况正相关,看好其未来在中国市场进一步提高销量占比。通过比较各省份经济状况(人均GDP、人均可支配收入)与豪华车渗透率的关系,可以发现之间显著的正相关性。因此,我们可以期待,随着中国经济持续充分、平衡地发展,各省份消费的购买力逐渐增强,对中国乘用车市场豪华品牌渗透率有较强拉动作用。

中国市场(2018年销278万辆)已超越美国(2018年含Tesla销226.3万辆),成为全球最大的豪车消费市场,未来仍有大幅增长空间。德国的四大豪华品牌宝马、奔驰、奥迪、保时捷在中国市场的销量占其全球销量的比例均超过25%,其中奥迪甚至突破35%。除此之外,捷豹路虎在中国的销量占全球市场比重也达到了23%。不管对于在头部的BBA还是中下游的其它豪华品牌,中国市场都在其销售体系中占据重要地位。我们认为,消费升级将逐步提升豪华品牌在中国的占有率,参考中国市场其他奢侈品消费的占比,未来豪华品牌在华销量比例有望占全球销量的40%以上。

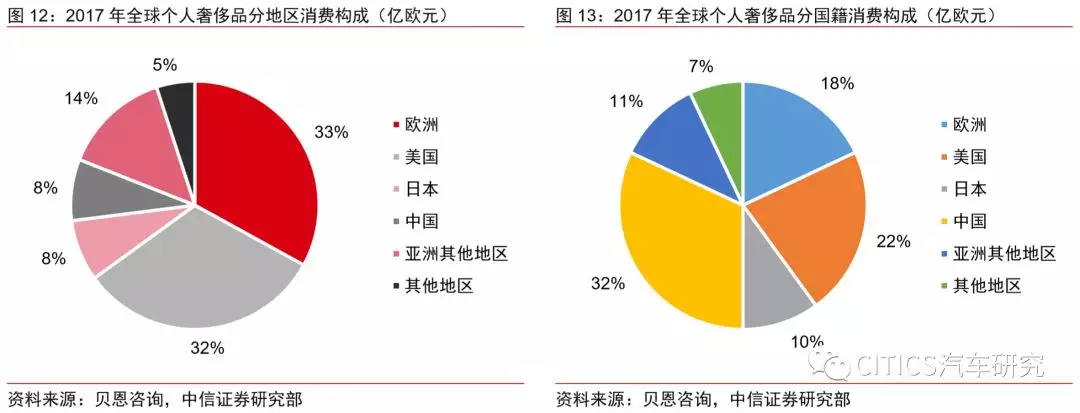

中国人对于奢侈品的消费能力在2017年已经达到全球首位。从2018年全球个人奢侈品分国籍消费构成比例可以看出,中国国籍的消费者个人奢侈品消费已经占据全球的32%,稳居世界首位,体现出中国消费者具有相当强劲的奢侈品消费能力。对比2017年全球个人奢侈品分地区消费构成情况来看,中国仅占世界市场的8%,排在欧、美、日等地区之后。这主要是由于税收制度原因,导致中国人的奢侈品消费大部分发生在境外,尤其以欧美国家为主。

风险因素

(1)行业销量不达预期;

(2)宏观经济下行;

(3)行业终端爆发大规模价格战影响行业利润率。

扫码下载智通APP

扫码下载智通APP