西南策略:美联储缩表 A股还有戏吗?

智通财经APP获悉,西南证券发布策略报告称,当前市场处于“业绩真空期、经济下行期、疫情反复期”的三期叠加时期。在这种三期叠加的状况下,原有的主流赛道近期出现了较大调整。但随着2月份各类公司业绩预告或者年报的相继公布,当前回调较多的新能源、军工板块等成长赛道预计将出现反弹。因为这些板块仍然处于成长赛道中,行业增速将在较长时期内维持高增长,等到估值回落、业绩数据披露,其投资价值将再次显现。此外,困境反转的旅游、猪周期、航运后周期等板块,也将不断有阶段性表现机会。

西南证券观点如下:

1 美联储释放缩表信号,影响几何

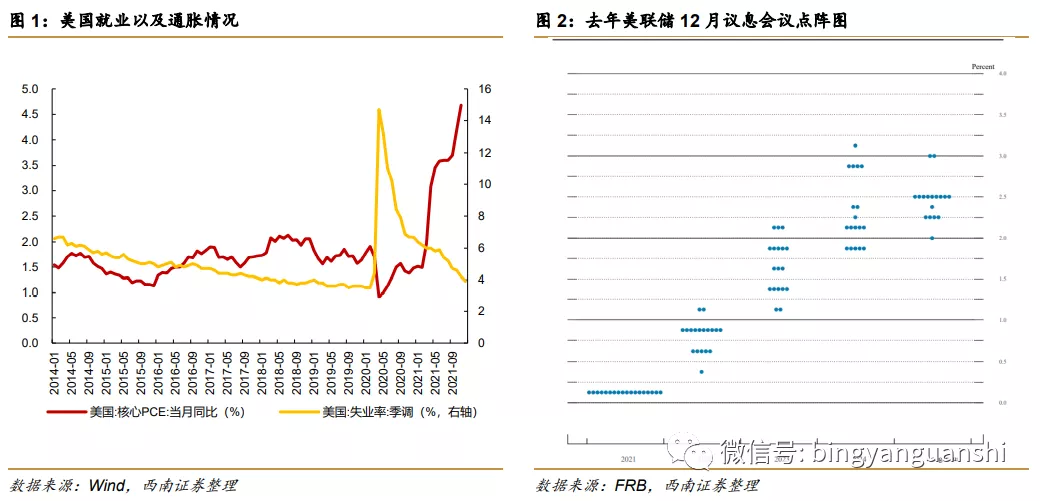

美联储议息会议释放鹰派信号,预期更早加息并首次讨论缩表。自去年11月以来,美联储已开启缩减购债进程。市场对于2022年美联储加息已经形成共识,1月5日公布的12月FOMC会议纪要显示,加息前的通胀指标已达到,充分就业指标接近快速达成,美联储可能比预期更早加息并且加息速度更快,并且点阵图显示2022年加息预期中位数次数为三次,由此预计美联储在今年3月开始加息的可能性进一步增强。此外,会议首次讨论缩表,几乎所有(Almost all)参会者认为可能适合在首次加息后某个时候开始缩表,此外部分参会者预计本轮缩表的速度可能比前一轮快,市场之前对于美联储的关注重点仍在于何时加息,对于美联储开启缩表的“迫切性”这一表态超出预期。

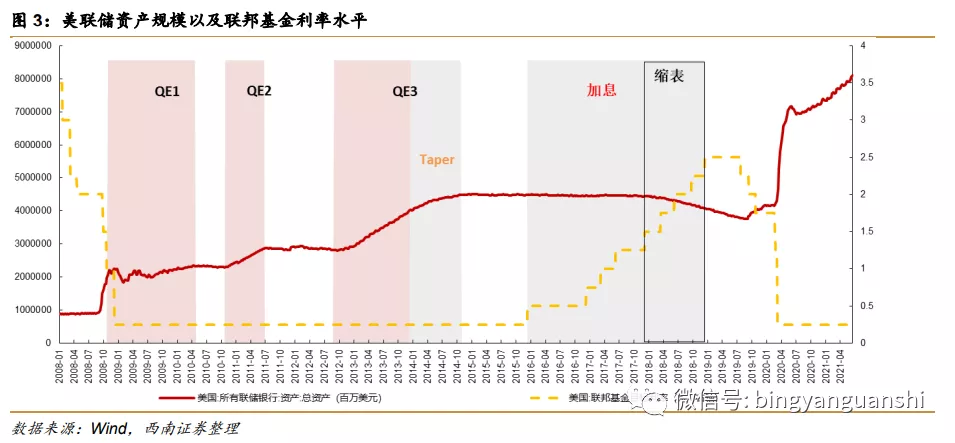

从上轮美联储加息周期来看,美联储自2014年开始Taper,自2015年底正式启动加息,至2018年底加息共九次,联邦基金利率由0-0.25%上调至2.25%-2.50%,同时2017年10月启动缩表计划,当时联邦基金利率已经升至1.25%。由此看出,美联储从开始Taper到启动加息有约2年的时间间隔,从启动加息到开始缩表也有不到2年的时间间隔。本轮缩表的速度可能比前一轮更快的可能主要原因:1)与前一轮缩表前相比,当前通胀水平更高,劳动市场以及经济前景预期更为乐观;2)当前美联储的资产规模/GDP比例大幅超过前一轮缩表前的水平。

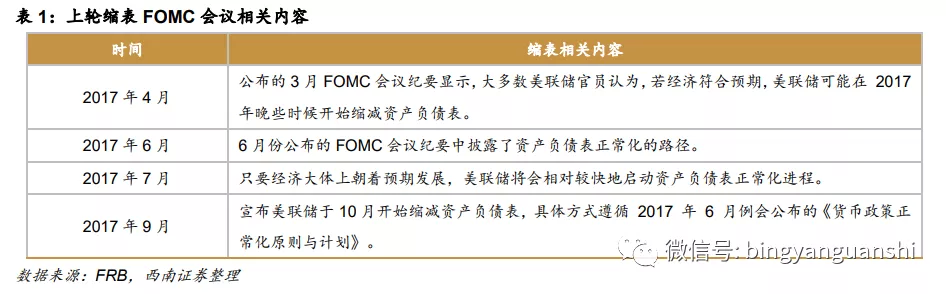

回顾上轮美联储缩表周期,从2017年4月初释放缩表信号到9月中下旬正式宣布缩表历经半年左右的时间。2017年4月美联储公布的3月FOMC会议纪要首次释放缩表信号,此后在6月披露了资产负债表正常化的路径,在9月的议息会议宣布将于10月正式开始缩减资产负债表。

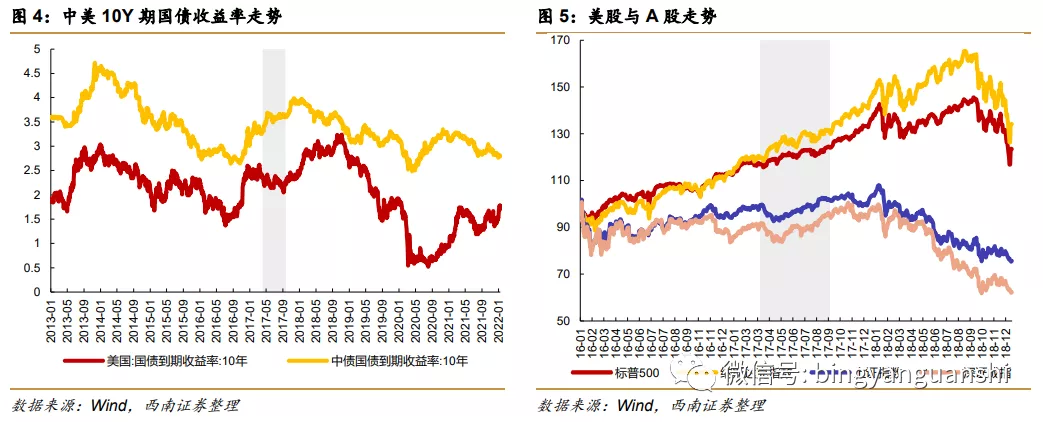

缩表预期阶段对资产价格冲击相对有限。观察上轮首次提出缩表(4月初)到正式宣布缩表(9月中下旬)市场的表现,债市方面,美债10Y国债收益率4月初在2.35%左右,于9月初震荡下行至2.05%,此后重新上行至2.3%左右;中债10Y国债收益率由3.3%升至3.6%。权益市场方面,标普500、纳斯达克指数分别上涨6%、9%,上证指数、沪深300从4月初至5月初分别下跌7%、8%,此后重启上涨趋势,至美联储正式宣布缩表,分别上涨2%、4%。

2022年中美之间宏观政策基调分化,美联储加息以及缩表的预期可能对A股影响有限。国内方面,2022年我国面临经济下行的压力,宏观政策将以支持实体经济为主,央行也多次表明货币政策“以我为主,稳字当头”,因此美联储加息以及缩表对我国宏观政策影响相对有限,重点在于加息以及缩表的预期可能会对A股情绪面形成扰动,回顾历史可以发现这种扰动不会改变A股长期走势,并且美联储以及国内央行越来越注重政策的预期管理,因此美联储加息以及缩表预期对A股影响相对有限。

投资策略:当前市场处于“业绩真空期、经济下行期、疫情反复期”的三期叠加时期。在这种三期叠加的状况下,原有的主流赛道近期出现了较大幅度的调整。

但随着2月份各类公司业绩预告或者年报的相继公布,当前回调较多的新能源、军工板块等成长赛道预计将出现反弹。因为这些板块仍然处于成长赛道中,行业增速将在较长时期内维持高增长,等到估值回落、业绩数据披露,其投资价值将再次显现。

此外,困境反转的旅游、猪周期、航运后周期等板块,也将不断有阶段性表现机会。

风险提示:美联储加息以及缩表不及预期,相关板块业绩不及预期

本文选编自“西南证券”,作者:朱斌;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP