未来需求企稳回升的概率在增加 A股价值跑赢成长具有方向确定性

智通财经APP获悉,民生证券发布研报称,未来需求企稳回升的概率在增加,长时间维度上,价值跑赢成长具有方向确定性。但当下仍处于“预期演绎”阶段,市场新共识的凝聚需要时间。成长型投资者可以等待好的切换时机,价值型投资者也应该把握需求恢复中最确定的路径。当下在压低能源与碳中和成本上,中国明显比海外有更强的执行力与决心,这对于产品端全球定价但成本依赖于国内能源与环境的品种将会受益(例如电解铝、煤化工)。而需求回升中通胀的约束不应该被遗忘,这是未来的机遇和更大的挑战。民生证券当下推荐:有色(铝、铜)、原油链(油服、油运)、房地产、银行、钢铁、煤炭和建筑。主题推荐乡村振兴(县域消费、农化工、种业)。

民生证券观点如下:

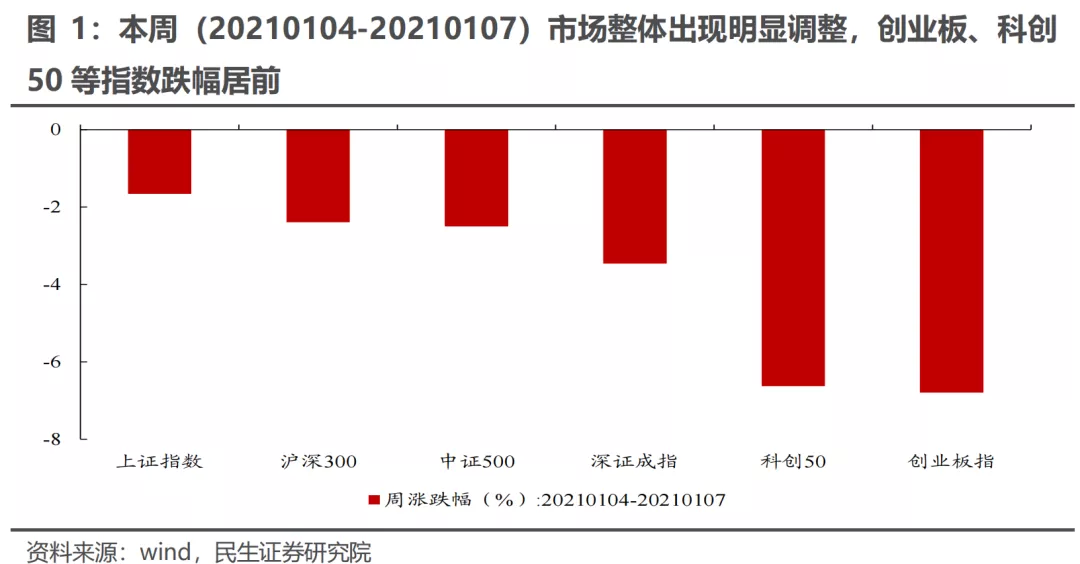

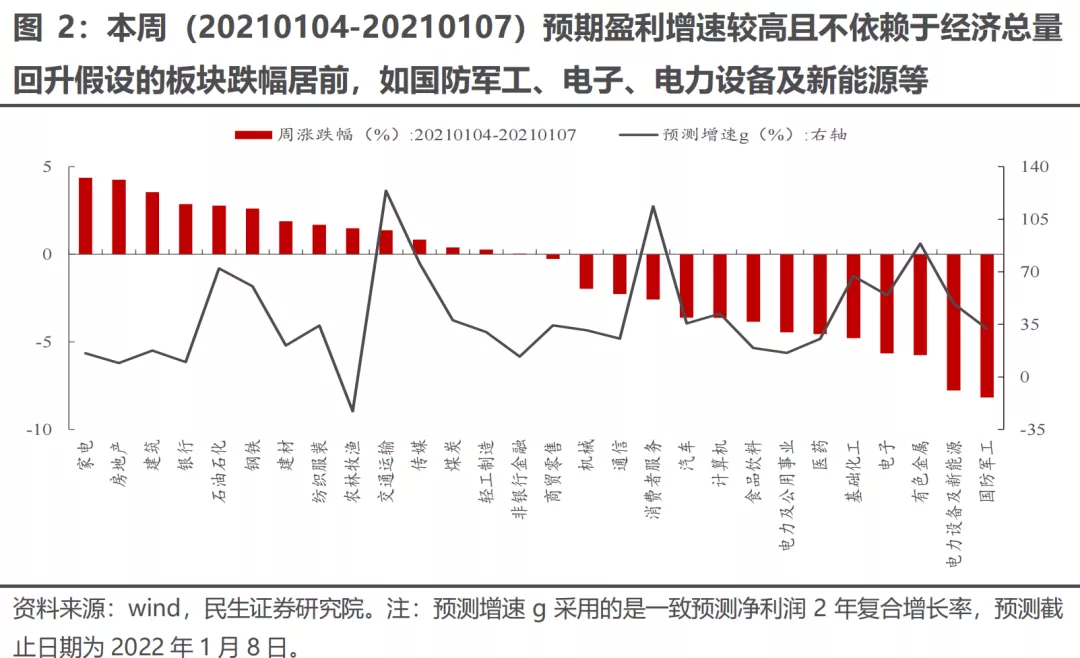

1. 回顾市场:高增速且不依赖于经济总量回升假设的板块领跌

本周(20210104-20210107)市场再度出现大幅调整,创业板指领跌市场。一个明显的特征是预期盈利增速较高且不依赖于经济总量回升假设的板块跌幅居前,如国防军工、电子、电力设备及新能源等。我们此前曾在《散地则无战》、《等一等再买入》、《还要等一等》以及《还得等,但要看到希望》等多篇报告中提示投资者市场调整的风险,对于跨年行情和春季躁动表示谨慎,而近期市场正持续出现我们所担忧的波动。市场过去1年的稳态结构正受到冲击。扰动短期还会继续,但希望正在孕育。

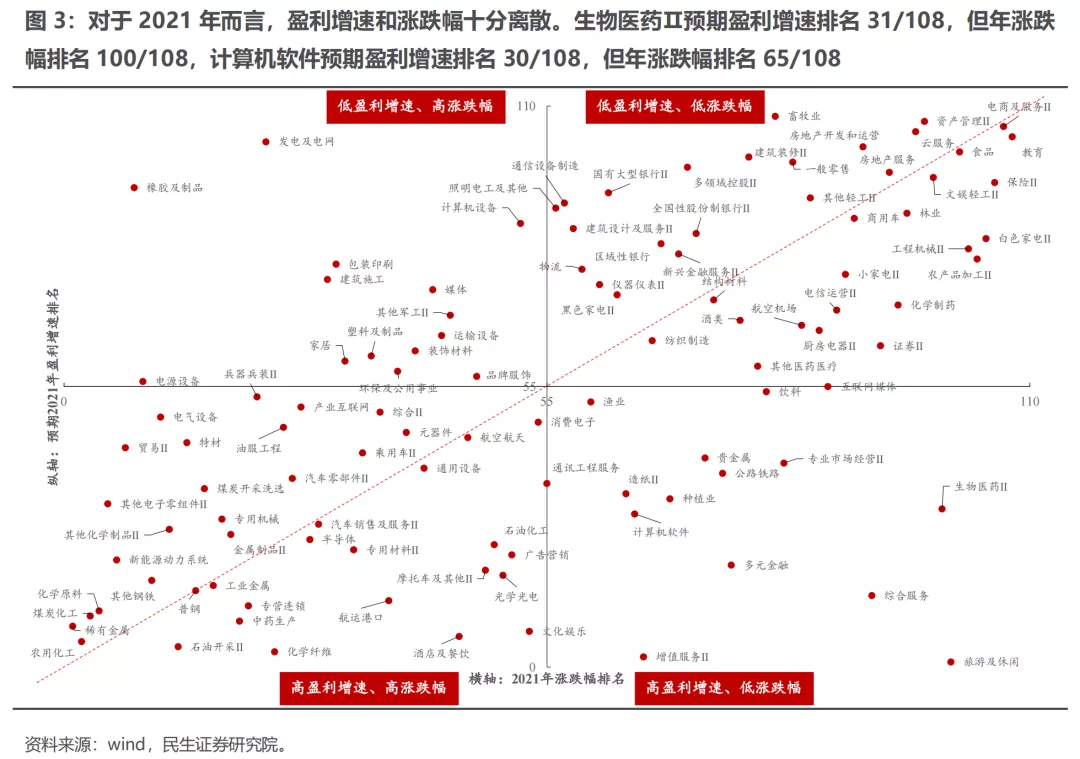

2. 高增速并不意味着一切,重新审视我们理解未来的能力

盈利增速作为短期衡量景气度的重要指标,过去3年被大部分投资者认为是选股的最重要标准。“增速定一切”的投资策略阶段性帮助部分投资者摆脱了对于估值的担忧并获得了阶段性超额收益。当下市场最大的困惑是未来“增速”依然很高,但为何下跌。我们提供几点思考:

第一,历史上看并非盈利增速越高,股票表现就一定越好,单从2021年来看,生物医药Ⅱ预期g排名31/108,但年涨跌幅排名100/108,计算机软件预期g排名30/108,但年涨跌幅排名65/108,盈利增速和涨跌幅的关系十分离散。

第二,在大部分投资者都看重盈利增速的市场环境下,可能未来的高增速已经被定价,2021年部分景气赛道超预期的增长(相对2020年底的预期),可能才是今年超额收益的来源,而不是增长本身;我们在《领跑市场的力量》中发现,要连续3年领跑市场仍需要回归ROE水平的有效提升。

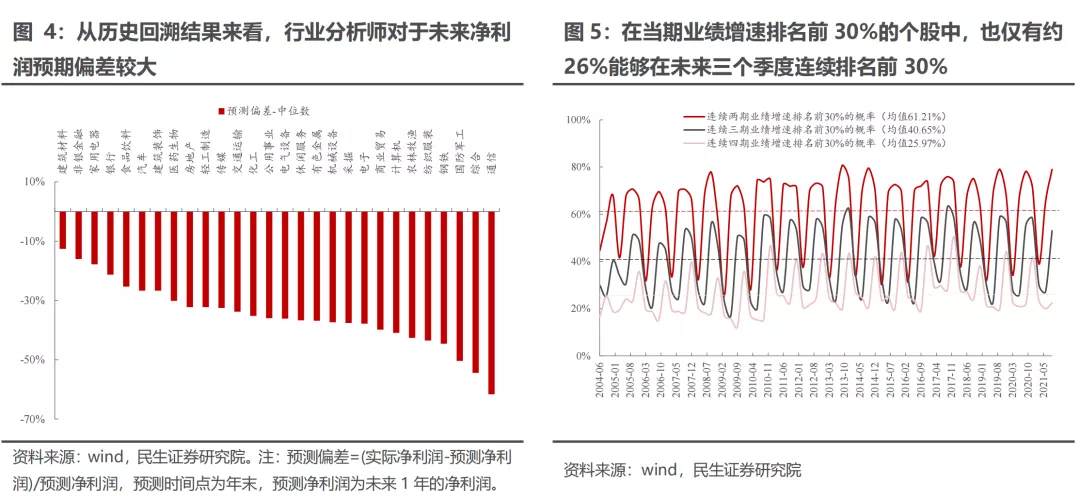

第三,历史上看,行业分析师对于成长性板块的净利润预期偏差较大,且长期倾向于高估,而单个公司在1个季度实现高增长后,能够在随后3个季度保持增速优势(成为前30%的个股)的概率就已经低于26%。缺乏估值保护下,相信“好的可以更好”的预期收益率未必丰厚。

3. 以史为鉴:机构也不总是追求高增速资产

部分投资者将近期市场的调整归因于部分险资机构的浮盈兑现,背后隐含的预期是只需坚守即可度过交易带来的扰动,但实际情况可能并非如此。机构并非总是选择追求高增速的资产,在景气度开始扩散的环境下,高增速并非机构投资者的第一诉求,更具性价比的资产才是配置方向:

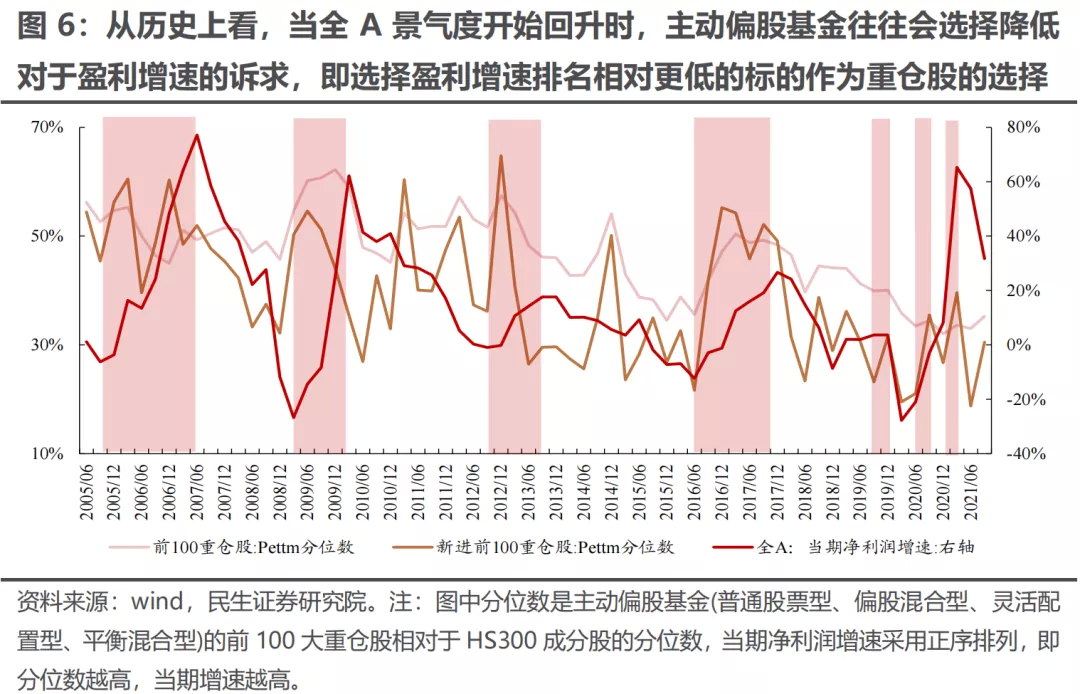

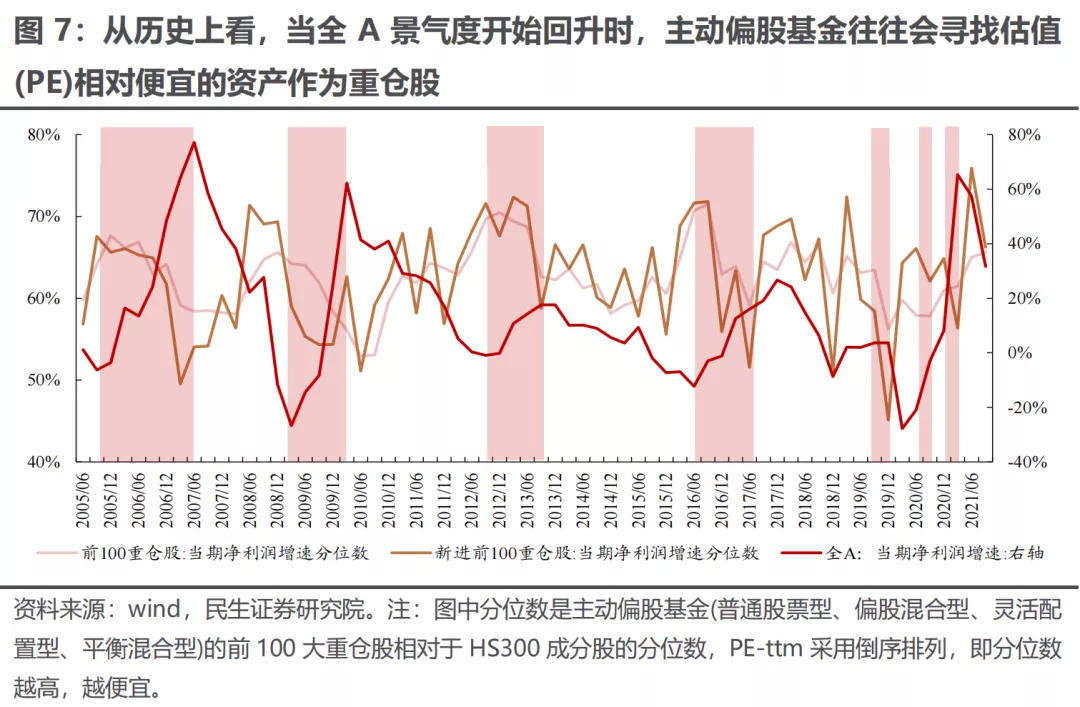

(1)主动偏股基金并非总是寻找高盈利增速的资产。从历史上看,我们以公募基金前100大重仓股以及新进的前100大重仓股作为考察对象发现:主动偏股基金往往会在全A景气度下行时提高对于当期高增速的诉求,这一阶段估值重要性在逐步下降,而当全A的景气度开始回升时,主动偏股基金往往降低对于高增速的诉求,并寻找估值(PE)相对便宜的资产。

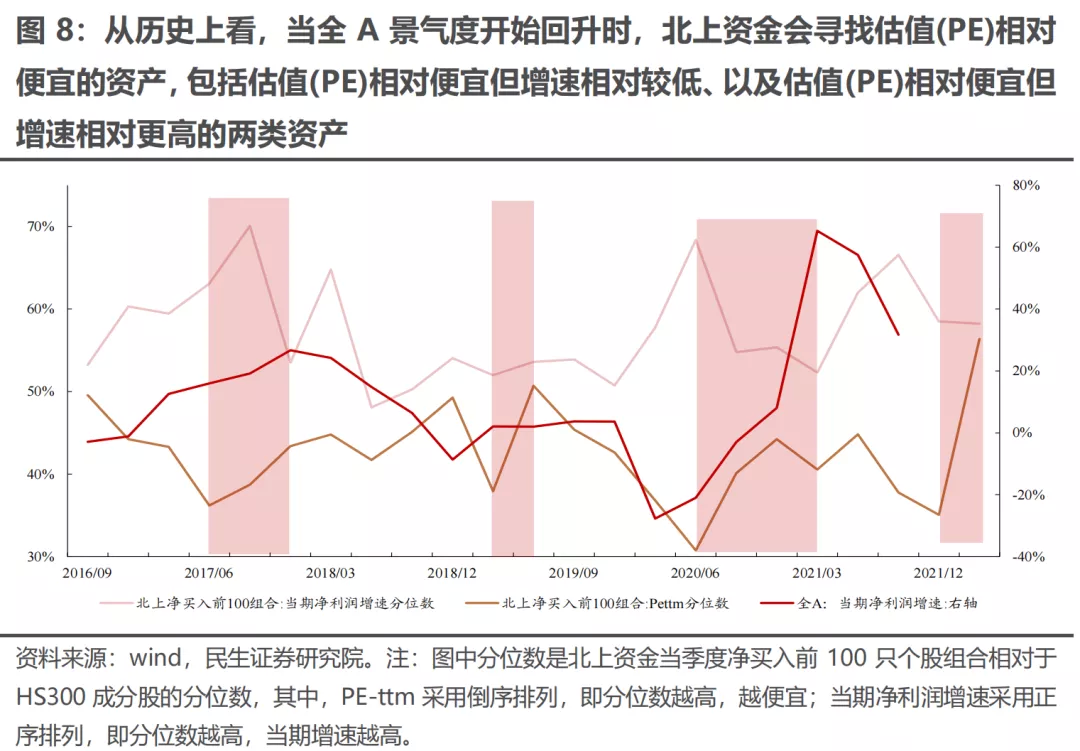

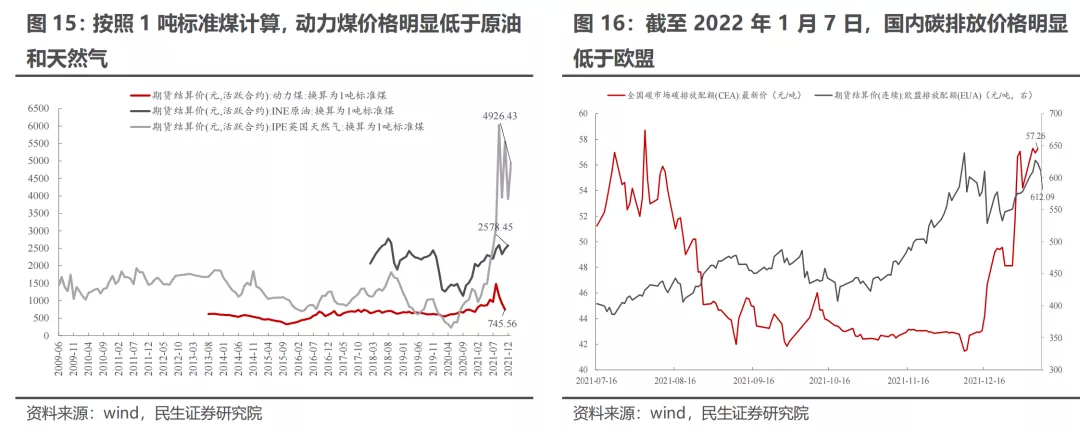

(2)对于北上资金而言,同样也能看到类似的规律:在面临全A景气度回升时,北上资金会选择权衡组合的性价比,寻找估值(PE)相对便宜的资产,包括估值(PE)相对便宜但增速相对较低、以及估值(PE)相对便宜但增速相对更高的两类资产。

这意味着交易结构的扰动是多方面的,潜藏的逻辑可能已经发生变化:在景气度开始扩散的环境下,高增速并非机构投资者的第一诉求,更具性价比的资产才是配置方向。这实际上隐含的是:近期投资者的认知已经开始发生转变,简单将交易上的变化理解为扰动可能是不合理的,当下是预期的演绎阶段,而并非是简单的“浮盈兑现”。

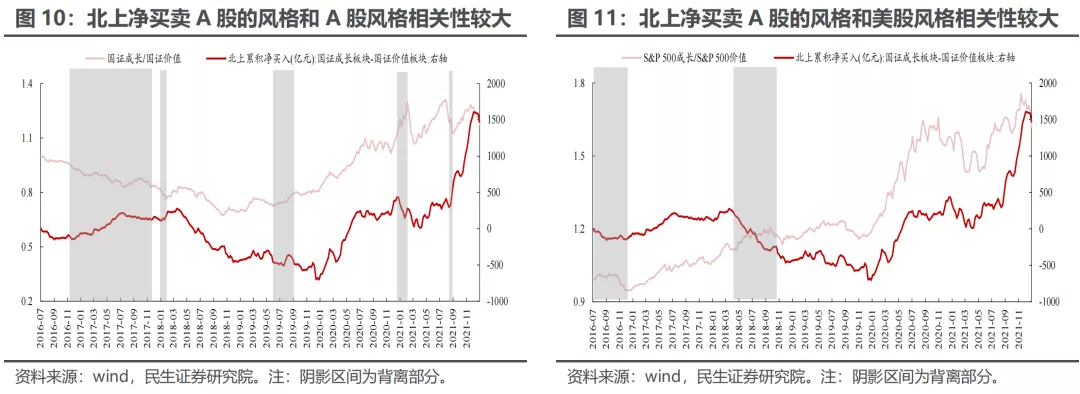

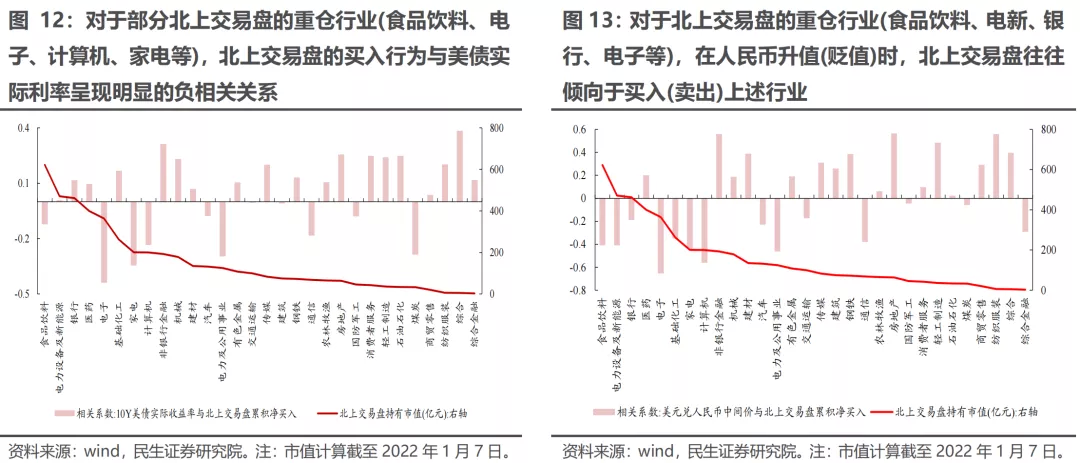

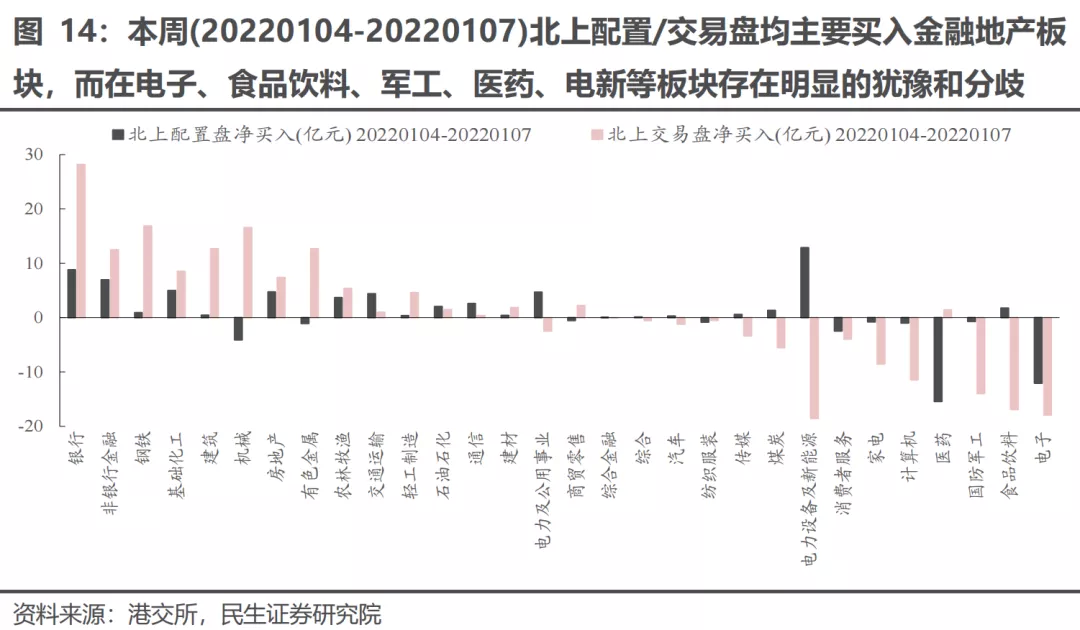

值得一提的是,2018年9月以来,中美股市风格的协同度在上升,这背后主要桥梁是北上投资者。考虑到:第一,全球交易型资金的融资成本与美国实际利率挂钩,无论“真假外资”,在美联储收紧的趋势下,上述资金大幅波动的概率都在上升,而受影响较大的板块主要集中在成长板块(食品饮料、电新、电子、计算机等);第二,复苏延续、通胀上行与利率上升下美股更有可能出现的是价值风格占优,这意味着全球价值共振的可能性在提升。实际上,近期中美股市的价值风格已经开始明显跑赢成长风格,而北上资金中,即使配置型资金也出现了逆转,我们认为未来这种变化仍将持续。

4. 正确有序的切换

未来需求企稳回升的概率在增加,长时间维度上,价值跑赢成长具有方向确定性。但当下仍处于“预期演绎”阶段,市场新共识的凝聚需要时间。成长型投资者可以等待好的切换时机,价值型投资者也应该把握需求恢复中最确定的路径。当下在压低能源与碳中和成本上,中国明显比海外有更强的执行力与决心,这对于产品端全球定价但成本依赖于国内能源与环境的品种将会受益(例如电解铝、煤化工)。而需求回升中通胀的约束不应该被遗忘,这是未来的机遇和更大的挑战。我们当下推荐:有色(铝、铜)、原油链(油服、油运)、房地产、银行、钢铁、煤炭和建筑。主题推荐乡村振兴(县域消费、农化工、种业)。

5.风险提示:

1)碳中和政策限制放宽。如果碳中和政策限制放宽,周期板块供给端约束将大幅缓解。

2)稳增长政策落地不及预期。如果稳增长政策落地不及预期,则经济需求企稳回升的概率将会很低,此时与经济总量更相关的板块盈利改善的预期将被证伪。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

本文选编自“民生证券”,作者:牟一凌团队;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP