广发证券策略:A股仍处于“慎思笃行”中的“可为阶段”

智通财经APP获悉,广发证券发布策略研报称,A股仍处“可为阶段”,继续高区-低区均衡配置。关于高低区风格切换的时间和空间,广发证券需要等待3个因素变化:(1)科技赛道股和稳增长股票的相对估值差收敛至合意水平;(2)Q1后期市场印证稳增长兑现不及预期;(3)美债利率的压力测试缓和。行业配置建议继续高区-低区均衡——1.

地产链企稳(券商、白电、消费建材);2. 双碳新周期+新基建稳增长(动力电池、煤化工、军工);3. PPI-CPI剪刀差收敛(食品加工)。

广发证券观点如下:

核心观点速递

(一)A股仍处于“慎思笃行”中的“可为阶段”,美股可能在筑顶。本周三美联储鹰派纪要发布,强化了我们21.12.6年度策略展望《慎思笃行》提出的2022年预期差之一“海外滞胀而非衰退,将迫使美联储加速紧缩”——本周美联储发布的12月会议纪要:美联储各项紧缩操作均可能提前,美联储3月份加息的概率为80%,“在首次加息后的某个时点,启动缩表可能是合适的”。我们判断美股正在筑顶中,需要关注提前缩表的市场风险。上一轮美联储缩表周期中,17年末开启缩表,美股在18Q4迎来下跌,对比当下——(1)分子端,美股盈利增速在18Q4开始快速下行,与美股同步。当前美股盈利亦处于下行周期;(2)分母端,十年期美债利率自2017年9月回升13个月达110BP,本轮美债利率20年8月回升16个月达115BP,当前美股估值与17年末类似,较高但尚未触及极值。

我们判断:当前A股仍处于分子端平缓、分母端预期支撑的“可为阶段”——(1)中央财办韩文秀1月4日表示“稳定宏观经济不仅是经济问题,更是政治问题”,进一步强化了“稳字当头”的政策主线;(2)我们在12.19《“可为阶段”的时空和配置策略》中指出:转债顶部往往领先或同步于股票市场,只要可转债维持强势,A股大概率依然是“可为阶段”。

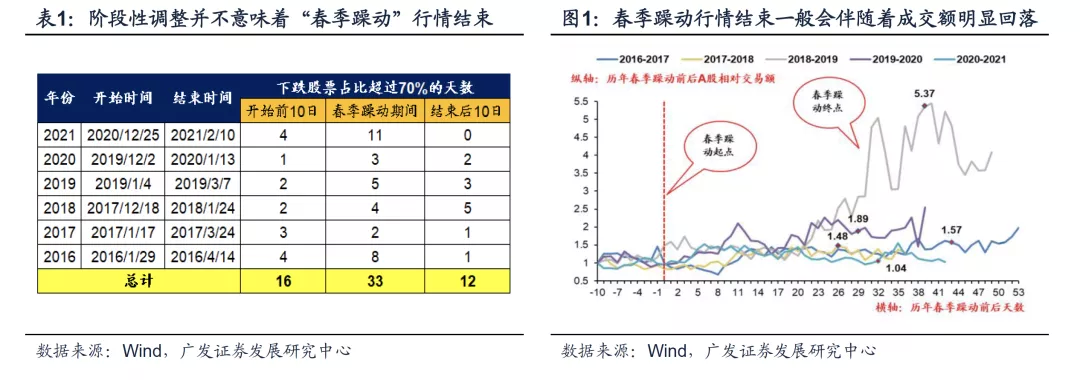

A股“春季躁动”是否已经结束?仍处于可为阶段——(1)年初以来A股明显调整,1月5日下跌个股占比高达73.8%,历史数据显示:下跌个股占比超过70%的情况,在“春季躁动”期间也经常会出现;(2)历史上“春季躁动”行情结束一般会伴随着成交额的明显回落,但年初以来A股成交额始终维持在1万亿以上,敏感指标转债市场亦未全面走弱;(3)不过,我们也在21.12.26《可为阶段”如何布局春季躁动?》中提示:08/18/20年“春季躁动”在1月中下旬提前结束,均遭遇了重大“不确定性”事件冲击。因此,我们需要继续密切关注:美联储超市场预期鹰派(提前缩表)是否会导致美债利率持续上升,进而形成约束A股“春季躁动”的“重大不确定性”事件冲击。

(二)年初以来全球价值风格共振,但“胜率”逻辑亦略有瑕疵。今年初以来全球主要经济体的股市中,能源、工业、金融、地产等价值风格普遍领涨,主要源于“胜率”和“赔率”逻辑的共振修复——(1)从“胜率”视角来看:年初以来10年期美债名义利率大幅回升到1.76%,是由实际利率上行驱动的,这意味着美国经济增长预期亦有阶段性修复,这主要得益于全球对奥密克戎疫情的担忧部分消退;(2)从“赔率”视角来看:全球价值/成长风格的相对估值已极端化,尤其是美股科技股估值较高,而美联储提前加息/缩表担忧会约束高估值成长风格,有助于强化价值/成长风格切换。不过相较于21年初的全球价值风格共振,22年支撑全球价值风格共振的“胜率”逻辑亦略有瑕疵——(1)21年初全球经济处于“后疫情”修复初期,需求回升叠加供给不足导致全球“供需缺口”扩张;而22年全球经济将步入“后疫情”修复末期,全球商品“供需缺口”也将逐步收敛。(2)21年初全球疫苗接种率明显持续回升,逐步构筑起来的疫苗屏障,能够提升经济修复预期;而22年奥密克戎疫情已经验证疫苗屏障是可以被突破的,这会强化(未来潜在)疫情反复对经济增长预期带来的不确定性扰动。

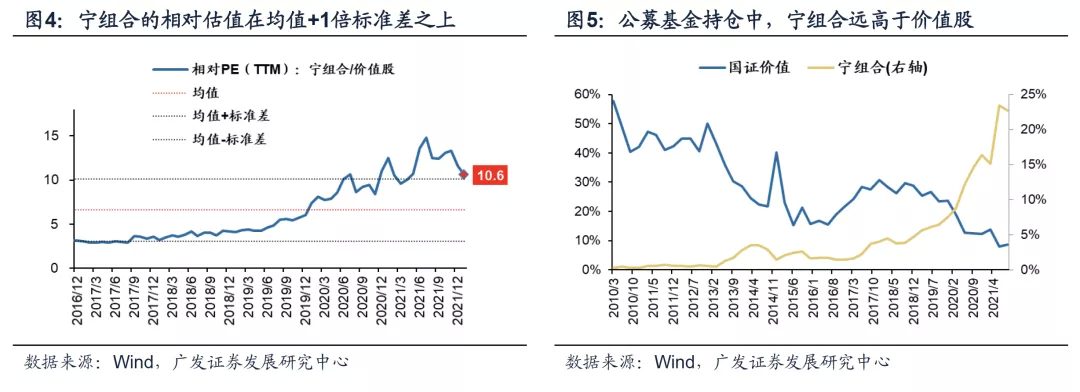

(三)21年12月A股确认高低区风格切换,公募基金正在调仓但尚未明显换仓价值。本轮市场调整风格切换与三个时间点较为吻合:1)部分机构11月末考核截止后换仓;2)十年期美债利率见底回升30BP;3)12月6日中央政治局会议提出“稳字当头”。均指向结构上需要高低区均衡。我们在21.12.6《慎思笃行》中指出:3个镜像(结构性供给过剩、信用周期收敛、市值均衡)都指向22年A股市场的结构将较21年的极致风格更为均衡。21年12月初以来的高低区风格切换也呼应我们21Q4以来持续提示的“高区—低区均衡配置”。从“赔率”视角来看,当前A股价值风格占优——科技赛道股(以宁组合为例)相对于价值股的估值仍处于均值+1倍标准差较高位,并且,公募基金对科技赛道股(顶部区域)和价值股(底部区域)的持仓也明显分化。从“胜率”视角来看,利于A股价值风格的稳增长“胜率”处于“预期提升”中,不过大概率在Q1后期的兑现印证不及乐观投资者预期——我们在年度策略《慎思笃行》提到的两个因素将会约束“稳增长”政策的力度:美国“滞胀魅影”下的美联储加速收紧,正在快速消耗中美利差(已从去12月初的140BP左右,快速回落到当前的106BP),也会逐渐约束中国货币政策进一步宽松空间,22Q1可能是仅存的降息窗口;22年全球疫情反复,中国出口链韧劲,中国经济高质量发展的顶层设计将约束“稳增长”政策的重要抓手地产大力度放松的可能性。

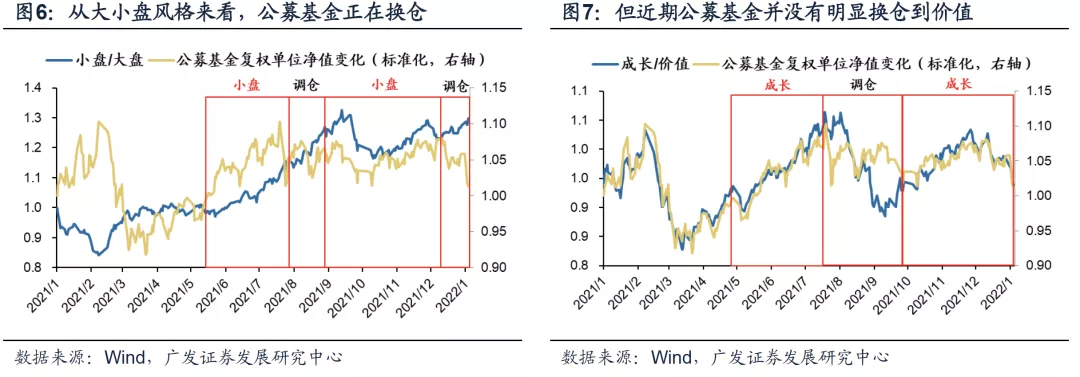

当前公募基金在积极调仓,但仍未明显换仓价值股——从公募基金的净值曲线&小盘/大盘股(or 成长/价值)风格的相对走势来看:去年12月初以来,公募基金在进行仓位调整,大小市值风格更加均衡,小盘股相对走势抬升,但公募基金的净值曲线下行;近期公募基金仍未明显换仓到价值股,成长/价值相对走势下行,公募基金净值曲线也同步下行。

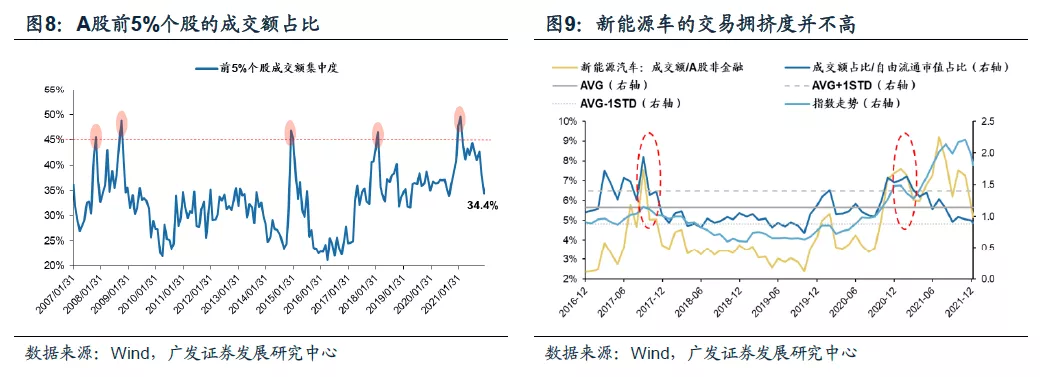

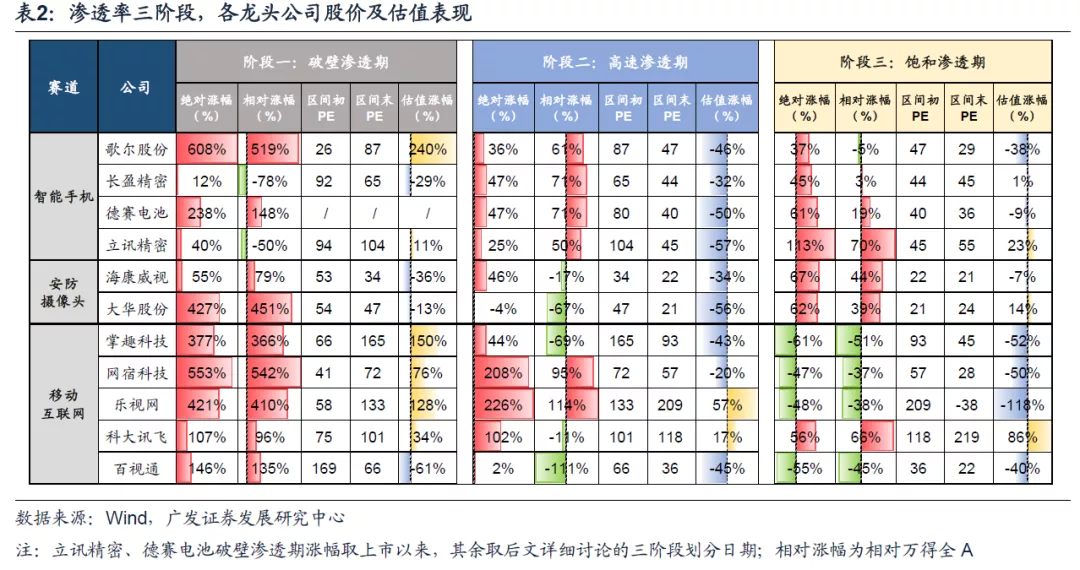

(四)当前科技赛道股的交易拥挤度不高,并非21年初“茅指数”的微观结构恶化调整。我们在21.2.24《扩散升级》中提出“扩散升级,市值下沉”主因“茅指数”相对盈利优势下行&市场微观结构恶化,美债利率上行形成压力测试。当前A股整体和科技赛道股的微观结构都没有太大问题,只是前期的高估值隐含了较高的终局预期——前5%个股的成交额占全部A股的比重已经回落到了34.4%,处于17年以来历史均值附近,A股微观结构已经好转。同时,科技赛道股以新能源车为例:当前新能源车成交额占比处于相对低位,交易拥挤度也未极端化。同时,根据我们22.1.6《渗透率各阶段,新兴产业如何演绎》:(1)本轮新能源车下跌基本符合新兴产业“渗透率破壁期”(渗透率0%-20%)的经验规律——21年12月以来,新能源汽车产业链在非显著利空下出现了较大幅度回调,12月2日高点至1月7日收盘,龙头公司宁德时代的跌幅接近20%。历史上经典新兴产业破壁渗透期,龙头股价出现非显著利空的下跌并不罕见,下跌的持续时间一般在1-2个月左右,回调幅度在20%-30%左右。(2)22年新能源车的盈利增速可能下行,“预期内”增速下台阶不会带来股价负反馈,但需要警惕的是披露“低预期”以及周转率恶化拖累ROE——根据广发电新判断,22年新能源车渗透率有望突破20%进入“高速渗透阶段”(渗透率20%-40%)。在“高速渗透阶段”:对于“预期内”的盈利降速,即使披露的业绩增速大幅腰斩,股价也几乎不做过多定价;而业绩预告或实际披露业绩“低预期”,或周转率恶化带来ROE下行,则会带来财报季附近的股价波动,股价多于披露前后1个月内开始阶段性调整,持续2-4个月,幅度多为20%-40%。

(五)A股仍处“可为阶段”,继续高区-低区均衡配置。本周三美联储鹰派纪要发布,强化了我们21.12.6年度策略展望《慎思笃行》提出的2022年预期差之一“海外滞胀而非衰退,将迫使美联储加速紧缩”。不过,中央财办韩文秀“稳定宏观经济…更是政治问题”以及转债经验规律显示当前A仍是“可为阶段”。年初以来全球/中国股市价值风格共振,当前科技赛道股的交易拥挤度不高,较难出现21年初“茅指数”的微观结构恶化调整。关于高低区风格切换的时间和空间,我们需要等待3个因素变化:(1)科技赛道股和稳增长股票的相对估值差收敛至合意水平;(2)Q1后期市场印证稳增长兑现不及乐观投资者预期,(3)美债利率的压力测试缓和一些。A股公募基金正在调仓但仍未明显换仓价值风格,行业配置建议继续高区-低区均衡——1. 地产链企稳(券商、白电、消费建材);2. 双碳新周期+新基建稳增长(动力电池、煤化工、军工);3. PPI-CPI剪刀差收敛(食品加工)。

2本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年1月05日,30个大中城市房地产成交面积累计同比下降27.99%,相比上周的5.07%继续下降,30个大中城市房地产成交面积月环比下降87.93%,月同比下降27.99%,周环比下降31.31%。

汽车:乘联会数据,12月第5周乘用车零售销量同比下降6%,表现相对平稳,相对11月的第5周(总量对比)增5%。

2.中游制造

水泥:全国高标42.5水泥均价环比上周下跌2.65%至526.67元/吨。其中华东地区均价环比上周跌5.10%至531.43元/吨,中南地区跌5.04%至533.33元/吨,华北地区保持不变为549.0元/吨。

3.上游资源

煤炭与铁矿石:本周铁矿石库存下降,煤炭价格下跌,煤炭库存下降。太原古交车板含税价上涨11%至2730.00元/吨,秦皇岛山西优混平仓5500价格本周跌11%至824.60元/吨;库存方面,秦皇岛煤炭库存本周下降7.02%至477.00万吨,港口铁矿石库存减少0.13%至15605.1万吨。

国际大宗:WTI本周涨4.62%至78.50美元/桶,Brent涨5.12%至81.93美元/桶,LME金属价格指数涨0.49%至4524.00,大宗商品CRB指数本周涨2.38%至237.90;BDI指数本周涨3.25%至2289.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌1.65%,行业涨幅前三为房地产(4.46%)、家用电器(4.19%)、建筑装饰(3.54%);涨幅后三为电气设备(-8.31%)、国防军工(-7.47%)、公用事业(-5.78%)。

动态估值:A股总体PE(TTM)从上周19.65倍下降到本周19.26倍,PB(LF)从上周1.98倍下降到本周1.94倍;A股整体剔除金融服务业PE(TTM)从上周31.26倍下降到本周30.40倍,PB(LF)从上周2.84倍下降到本周2.76倍;创业板PE(TTM)从上周99.47倍下降到本周94.01倍,PB(LF)从上周5.70倍下降到本周5.39倍;科创板PE(TTM)从上周的65.02倍下降到本周61.31倍,PB(LF)从上周的6.26倍下降到本周5.91倍;A股总体总市值较上周下跌1.98%;A股总体剔除金融服务业总市值较上周下跌2.76%;必需消费相对于周期类上市公司的相对PB由上周2.20维持在本周2.20;创业板相对于沪深300的相对PE(TTM)从上周7.68下降到本周7.32;创业板相对于沪深300的相对PB(LF)从上周3.70下降到本周3.53;股权风险溢价从上周0.43%上升到本周0.47%,股市收益率从上周3.20%上升到本周3.29%。

基金规模:本周新发股票型+混合型基金份额为68.33亿份,上周为224.58亿份;本周基金市场累计份额净减少2373.86亿份。

融资融券余额:截至01月06日周四,融资融券余额为18310.09亿元,上周为18407.30亿元。

大小非减持:本周A股整体大小非净减持23.59亿,本周减持最多的行业是医药生物(-3.03亿)、电子(-2.72亿)、传媒(-2.65亿),本周增持最多的行业是公用事业(3.72亿)、建筑材料(2.51亿)、银行(0.01亿)。

限售股解禁:本周限售股解禁699.58亿元,预计下一周解禁646.07亿元。

北上资金:本周陆股通北上资金净流入62.03亿元,上周净流出146.69亿元。

AH溢价指数:本周A/H股溢价指数下降至145.47,上周A/H股溢价指数为147.00。

2.3 流动性

截至01月08日,央行本周共有10笔逆回购到期,总额为7000亿元;4笔逆回购,总额为400亿元,公开市场操作净回笼(含国库现金)共计6600亿元。

截至2022年01月07日,R007本周下降41.67BP至2.13%,SHIB0R隔夜利率下降29.00BP至1.839%;期限利差本周涨5.61BP至0.59%;信用利差降5.88BP至0.60%。

2.4 海外

美国:周二公布的美国12月制造业PMI为58.70,低于前值61.10;周四公布的美国12月非制造业PMI为62.00,低于前值69.10;周五公布的美国12月新增非农就业人数季调(千人)为199.00,低于前值249.00;

欧元区:周一公布的12月欧元区制造业PMI为58.00,低于前值58.40;周四公布的11月欧盟PPI同比为23.70,高于前值21.80;

英国:周二公布的英国12月制造业PMI为57.90,低于前值58.10;

日本:周二公布的日本12月制造业PMI为54.30,低于前值54.50;周四公布的日本12月服务业PMI为52.10,低于前值53.00。

本周海外股市:标普500本周跌1.87%收于4677.03点;伦敦富时涨1.36%收于7485.28点;德国DAX涨0.40%收于15947.74点;日经225跌1.09%收于28478.56点;恒生涨0.41%收于23493.38。

2.5 宏观

12月PMI:12月份中国制造业采PMI为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升;非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快;综合PMI产出指数为52.2%,与上月持平。

12月财新PMI指数:中国12月财新服务业PMI为53.1,高于预期值51.7,高于前值52.1。

外汇储备:中国11月末外汇储备32501.7亿美元,比上月增加277.80亿美元,连续第4个月上升。

本文选编自“广发证券”,作者:戴康、曹柳龙;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP