天风证券:为什么美元在涨,利率在跌?

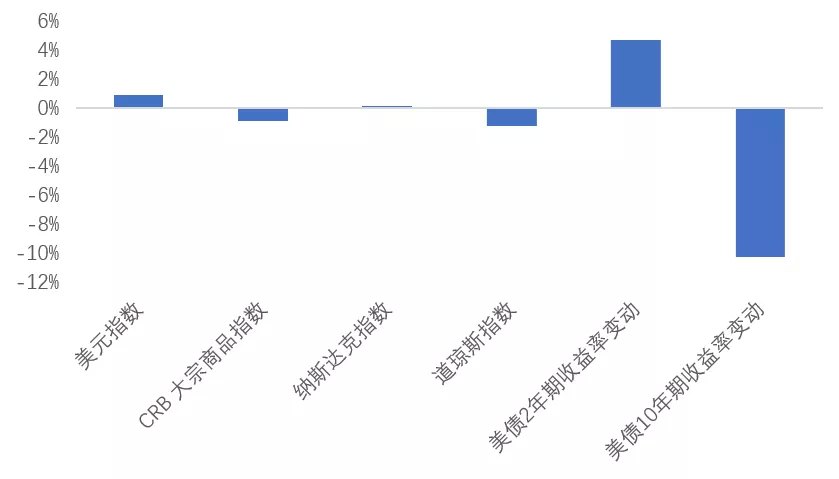

六月FOMC议息会议后,资产表现出现分化:美元上涨0.9%,CRB商品指数下跌0.9%,美股微跌(其中纳斯达克小幅上涨,道琼斯下跌1.2%),美债短端(2-5年)收益率上行,长端(10年)下行达10bp。

背离主要体现在长端美债和美元指数上。

图1:6月FOMC议息后各类资产收益(到6月21日)

资料来源:Bloomberg,天风证券研究所

美元:

美元涨主要因为美联储正通过隔夜逆回购回收市场过量流动性。美联储在FOMC会议上宣布,将作为联邦基金利率区间上限的超额准备金利率(IOER)和下限的隔夜逆回购利率(ON RRP)技术性上调5个基点。此前,隔夜逆回购工具的利率ON RRP尽管只有零,仍然吸引了大批资金。上调5个基点后,隔夜逆回购工具创造的无风险收益已经超过了很多短期的美国国债,美联储逆回购工具上周四的单日用量较周三(议息会议当天)的5029亿美元增加2531亿美元,增幅高达45%,再创历史新高。

短期美元流动性边际收紧的情况下,风险情绪回落,美元指数反弹,大宗商品价格下跌。

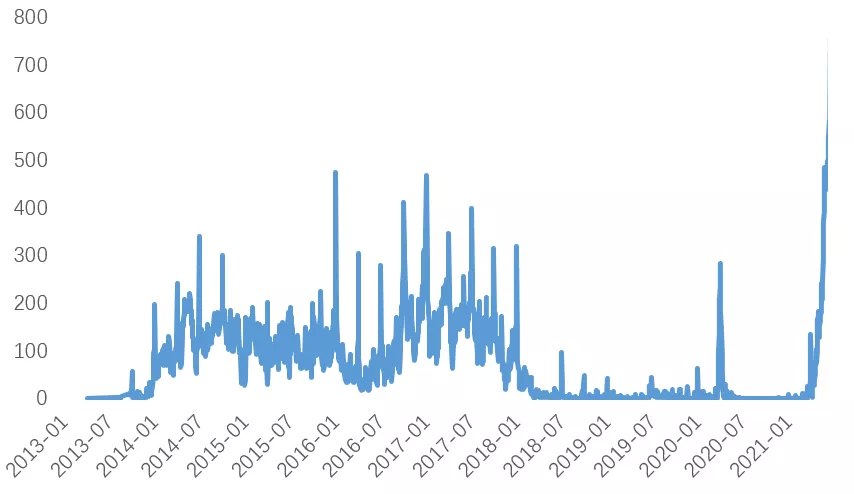

图2:议息会议后隔夜逆回购交易量破7500亿美元(单位:十亿美元)

资料来源:FRED,天风证券研究所

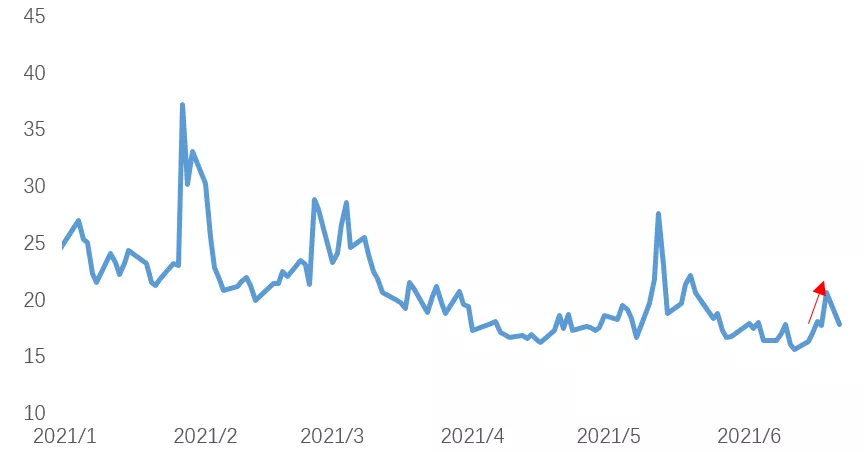

图3:避险情绪上升,VIX上行

资料来源:Bloomberg,天风证券研究所

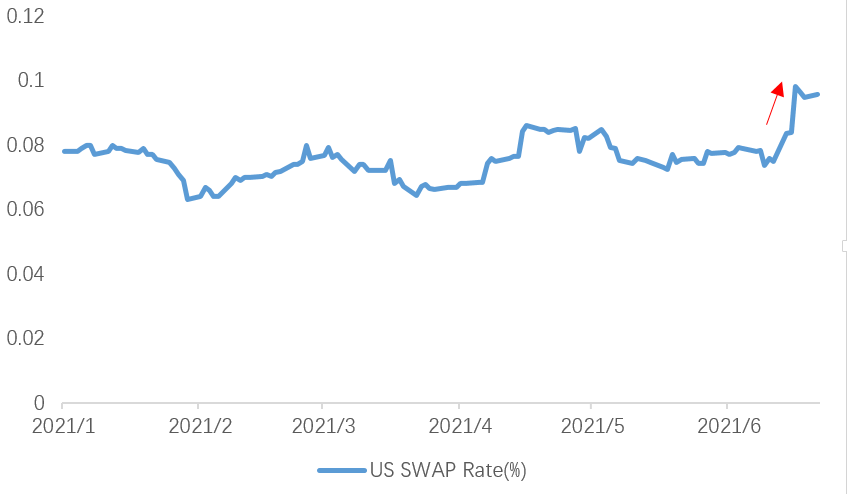

图4:美元互换利率上升,美元流动性边际收紧

资料来源:Bloomberg,天风证券研究所

美债:

短端美债收益率上行,长端美债收益率下行,因为反映的流动性预期变化的期限不同。

短端方面,加息预期提前,中短期(2-5年)美债利率上行。点阵图显示,首次加息的时间被提前,到2023年底,美联储将加息两次(50个基点)。其中,7名委员(今年3月为4名委员)预计在2022年开始加息,13名委员(今年3月为7名委员)预计在2023年开始加息。

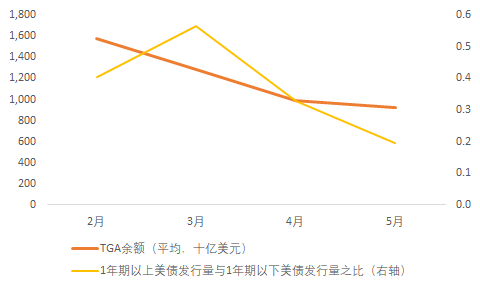

长端方面,商品价格下跌主导通胀预期回落,10年盈亏平衡利率显示的通胀预期自5月高位回落至2.24%,同时Risk off情绪下资金避险逐利美债。另一方面,近期美债发行期限结构相对有利于长端,同时TGA账户持续释放流动性,长端美债供小于求,流动性主导长端美债利率(以及TIPS流动性溢价)回落。

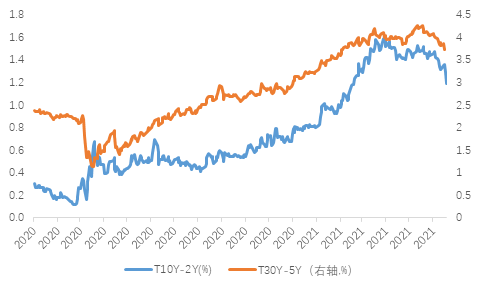

因此利率曲线呈现平坦化特征。

图5:CRB大宗商品指数和10年通胀预期回落

资料来源:Bloomberg,FRED, 天风证券研究所

图6:CRB大宗商品指数和10年通胀预期回落

资料来源:FRED, Bloomberg, 天风证券研究所

图7:美债利率曲线平坦化 (10-2年利率,30年-5年)

资料来源:FRED,天风证券研究所

美股:

风险情绪恶化令美股整体承压。

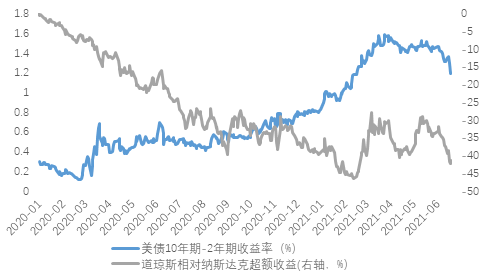

加息预期抬升、通胀预期回落导致美股分化。纳斯达克(成长)受益于长端利率回落,明显跑赢道琼斯(价值周期)。我们在三月的报告《美股价值风格还能持续多久》中判断,名义利率、实际利率、CPI、通胀预期触顶回落大致是风格拐点(价值转向成长)的同步或领先指标。

图8:美债10年期-2年期收益率和道琼斯相对纳斯达克超额收益

资料来源:Bloomberg,天风证券研究所

本文选编自“雪涛宏观笔记”,作者:向静姝/宋雪涛;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP