银行股是如何在指数新高时估值新低的?

本文转自微信公众号“王剑的角度”。

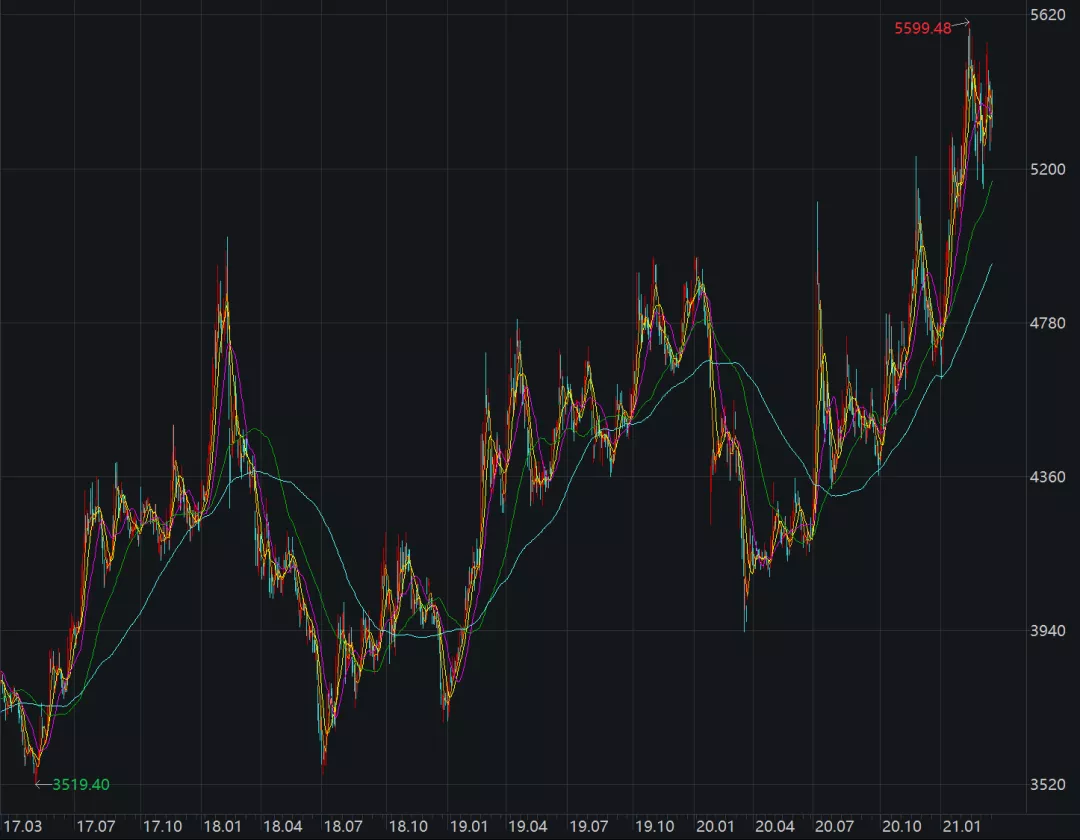

2021年初以来,银行指数持续上涨,悄然翻越了2018年初的高点,创出了新高。今年以来涨幅10%以上,领先于大部分行业。

可是,也是这段时间,该银行指数的PB勉强从最底部爬回了0.8倍左右。但0.8也不是什么很高的水平,只不过是比历史大底0.7略微回升了一点,不那么难看了而已。

估值底部,指数新高,这就是目前的处境。这背后,是股价涨幅没能赶上净资产增速。

一、估值回顾

我们以WIND提供的PB Bands来看,近十年来银行业PB有几次中枢下移,在2018年下半年触到0.85倍的低位,然后在这个位置附近徘徊了整整一年半,到了2020年初,碰到疫情快速下降到0.7倍。直到最近才有所回升。

而银行业PB上一次低至0.85倍左右还是2014年,那时也是银行业PB经历一轮好几年的下滑,根本原因是经济下行叠加2008年“四万亿”刺激计划的泡沫消化。2008年放出来的天量信贷,于2011年宏观调控后开始暴露风险,持续暴露了好几年,每年慢慢消化一点,估值也每年降一点。大家都知道你没消化完,所以也不愿意给估值。

直到2016年之后,经济向好,银行有了较好的收入,才开始把存量风险快速消化(因为要保证利润平稳,而处置不良要抵消收入,所以只有当收入不错时,银行才会把不良释放出来处置),报表变干净了。于是,这两年银行股估值是有所修复的。

政策当局抓住经济向好的有利时机,当机立断,2017年重新启动防风险的措施。于是2018年银行又开始暴露风险,估值下行,很快就下行到了2014年的历史低位,即0.85倍。但是,2018年的银行,虽然也面临一些不良的风险,但体质和2014年显然是不可同日而语的,因为2016-2017年处置了大量的不良资产,2018年的银行股资产负债表要健康很多。可估值竟然是和2014年一样的,这显然不合理。

2018年7月开始的一年半时间,估值就在0.85倍上下徘徊。但是,由于银行业ROE太强,只要PB不动,我们就能赚取ROE的回报。于是2018下半年开始持有的话,银行股依然能有不错回报。

二、估值为何新低

去年疫情期间,银行股价开始了持续下跌,跌得好像只有它受到疫情冲击似的。其实,在分析经济面临负面冲击,我们以前打过一个比方:银行是给企业提供债务资金,企业老板(比如股票投资者)是给企业提供股权资金,从偿付次序来看,股权资金是劣后级,股权资金是优先级,不可能优先级受损失大于劣后级的。这也就是为什么每次经济下行时,银行股会跌得比大盘少。

但是,疫情和一般的冲击不一样,它可能会导致企业大面积关停,并生成大量不良资产,这时银行的损失就大了。并且还有可能导致大面积失业,政府不能坐视不管,银行让利被提了出来。经济下行时,银行让利是正常行为,平时经济下行时银行也会让利的,并不是政府要求让利才让利。唇亡齿寒的道理并不难懂,让利是少赚点,不让利是亏掉本金,这账脑子正常的人都会算。

但政府主动提让利,导致市场觉得不确定性太大,不知道最后会让出多少,所以先回避了银行股。最后,估值创出历史新低,行业PB低至0.7倍,而部分个股已创出0.5倍的估值。

0.5倍是什么概念?在西方,这应该是一家快破产的银行的估值。我们的这些银行,哪怕经营水平不那么高,离破产感觉还是很遥远的啊。

但很快,2020年行业中报业绩出来了,行业利润同比下滑10%左右,但股价就没再下跌了,开始了一段震荡上行的过程。市场可能觉得对银行利润心里有谱了。所以,对市场来说,确定性比具体数字重要。

这可能就是利空出尽的意思吧?市场最怕的不是让利,市场怕的是不知道让多少利。可后来等个股中报披露之后,大家才发现原来利润负增长是因为从严确认不良、加大拨备计提,好像跟让利也不是一回事,更准确的描述应该是“控利润”。

从那时开始,银行股就持续上涨了。

而这段时间,估值略有回升,目前行业PB刚回到0.8倍。看个股,除个别特别优秀的银行估值很高之外,大部分银行估值仍然很低。同时,如果再去和美国的银行业做个比较,他们那么差的业绩,估值还比我们高不少,也觉得气人。拿我们最贵的银行股跟太平洋对岸的同行比,也觉得不贵了。

可以下一个结论:估值新低根本上还是一些短期因素导致的,比如让利之类的。

而这段时间,股价其实是震荡上行的。于是,最后出现了估值仍然很低(仅比历史大底略微回来一点),而指数新高的局面。

三、估值展望

最后,还是回到估值,看看过去压制估值的那些因素,现在处于什么状态:

(1)资产质量:这两年要求银行大力处置不良资产,把存量不良能确认的都确认了,不能确认的也确认了(某大行公开说逾期20天的都进不良了……这还让不让企业活了),银行肚子里的资产应该是真的很干净了。我甚至一度怀疑今年的处置不良的计划(超3万亿元)能不能完成。而更干净的报表,自然应该对应更高的估值。

(2)让利或控利:政策当局继续提了让利(主要是去年一些政策的延续,比如说免的收入,今年不会重新收取),但没给具体让利数字了。从已经披露的业绩快报上看,银行2020年下半年的业绩增速都是在回升的,显然没有再要求更大力度降利润了。

最后,我们再把过去这十多年的历史进程回顾起来看,影响PB最核心的指标,除了上面讲的各种因素外,最关键的还是经济增速。过去十年,刚好也是我国的经济增长换档期,增速持续下降。在未来经济增速保持平稳的情况下(GDP处于6%左右的中等增速平台),银行估值至少能保持稳定,甚至可缓步回升。

我们甚至相信,过去一轮长达10年的不良资产处置化解过程(以2011年温州开始暴露不良资产作为起点,那一年也是我入行从事金融业分析师),已经告一段落了,也就是这10年银行业经历了凄惨的估值下杀。

而轻装减负之后,未来银行业又将迎来一段景气度向好的时期,这是值得期待的。在新时代,银行的玩法必然和过去有很大差别,不一定所有银行都能跟得上时代的车轮,但优秀的银行依然可大显身手。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP