招商银行(03968)年报点评:息差企稳待升,财富中收高增

本文转自“方正证券研究所”

事件:3月19日,招商银行发布2020年报,营收2904.8亿,YoY+7.7%(-0.8 pct);归母净利润973.4亿,YoY+4.8%(-10.5 pct),ROE 15.73%(-1.11 pct),不良率1.07%(-0.09 pct)。

1)业绩高质量增长,中收表现亮眼。2020年招商银行营业收入YoY +7.7%,净手续费收入YoY +11.2%,代理业务+托管受托业务贡献收入占52%,财富管理是中间业务收入增长的关键。

2) 资产较快投放,存款优势扩大。2020年招商银行总资产YoY +12.7%,保持高速增长。核心存款+10275亿,存款优势扩大。

3)净息差企稳待升,活期存款大增。20年末净息差2.49%,较半年末基本持平,在同业中具有明显的比较优势。活期存款大量增长,企业活期和个人活期较半年分别+2526亿、+837亿。

4)贷款定价下降,下阶段或将改善。对公贷款收益率符合预期,主要受到LPR下调的影响。零售贷款方面第四季度净新增不多,21年随着个贷占比的持续提升,整体贷款定价水平有望改善。

5)资产质量向好,不良率续创新低。20年末招商银行不良率为1.07%,为近年来最低,不良核销力度加大,资产加快出清。

6)“轻型银行”战略成效显著。招商银行资本充足率水平2020年持续提升,资本约束空间巨大推动高质量发展。

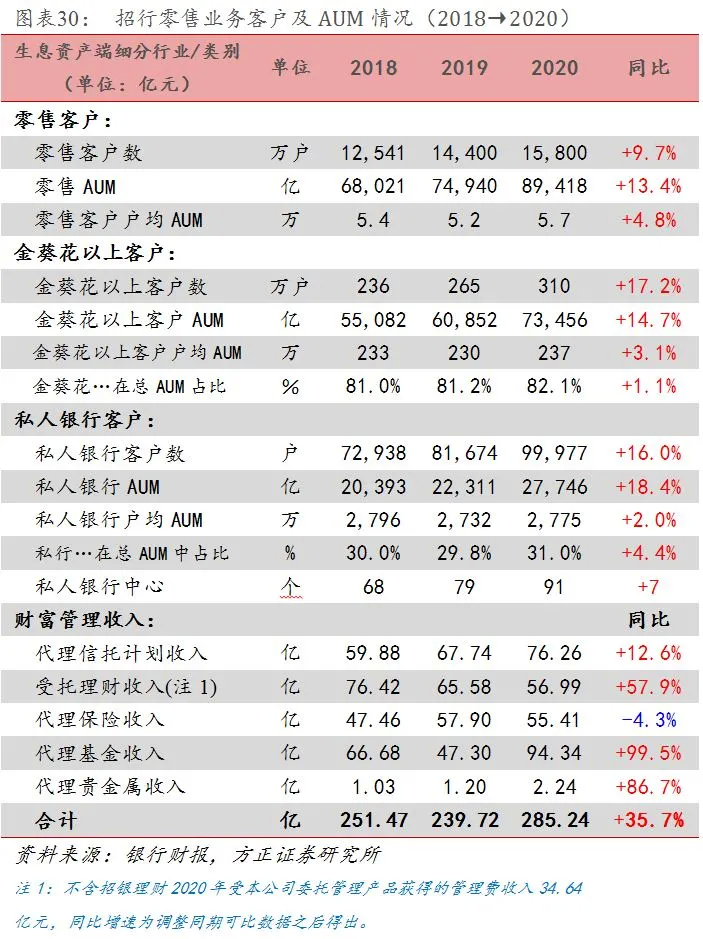

7)财富管理大放异彩。零售AUM较年初增长13.4%,私人银行客户AUM较年初增18.4%,客群进一步向高净值客户集中。代销类产品尤为瞩目,代销基金收入94.3亿,较上年接近翻倍。

投资建议:业绩稳健向好,息差企稳待升,经营模式处于业内领先。预测其21/22/23年归母净利润增速为9.1%、10.9%、11.7%,当前价格对应2.04倍20年PB,维持“强烈推荐”评级。

风险提示:货币政策收紧;区域经济恶化导致经营承压;净息差下行趋势加大;监管政策趋严等。

报告正文

1.

业绩高质量增长,中收表现亮眼

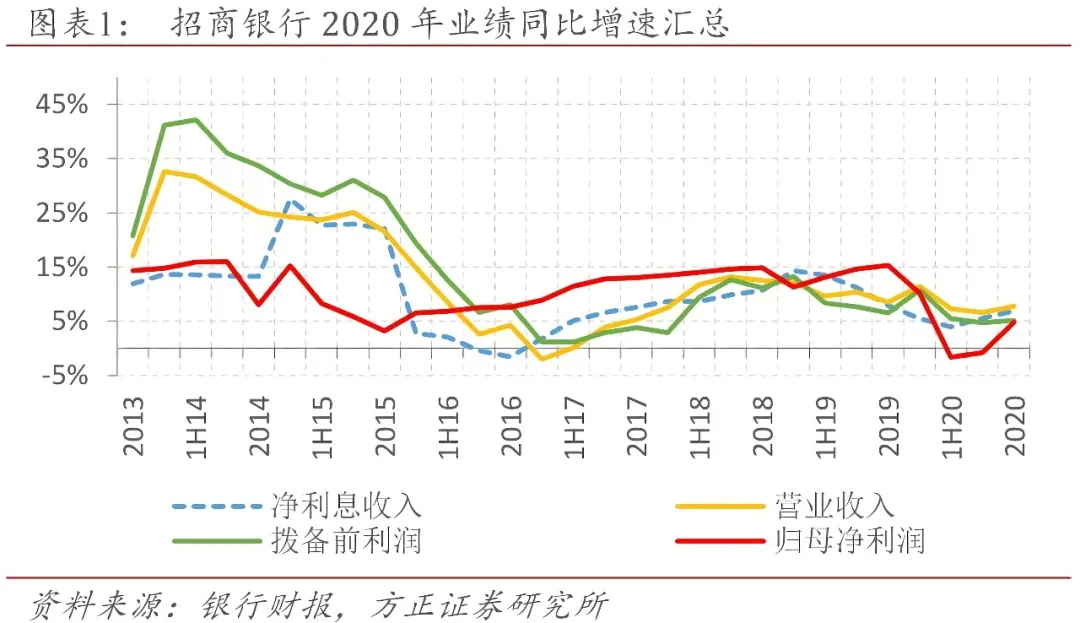

业绩稳健增长,盈利能力修复。2020年招商银行营业收入YoY +7.7%,较19年下行0.8 pct,较半年回升0.4 pct,保持稳健增长;拨备前利润YoY +5.1%,较19年下行1.4 pct;归母净利润YoY +4.8%,较19年下行10.5 pct,在疫情冲击和拨备计提影响下20年净利润增速呈现先降后增的U形曲线,盈利能力修复迅速。

营收高增主要是手续费收入表现亮眼。2020年净利息收入YoY +6.5%,较2019年小幅下行,体现了经济下行、减费让利效应的正常影响。净手续费收入YoY +11.2%,较19年提升3.7 pct,较2018年提升7.4 pct,连年高速增长表明手续费收入对营收的贡献度在持续加深。

对净利润的贡献更多依靠规模扩张。在行业净息差收窄的背景下,利息收入更多依靠规模扩张而非息差扩大。根据测算,对净利润贡献因子中规模扩张为11.0%,较上年提高2.2 pct,而息差扩大体现为负贡献4.1%,负贡献度较上年扩大3.2 pct。

财富管理是中间业务收入增长的关键。2020年招商银行净手续费收入占比为27.7%,较19年小幅提升。其中代理业务+托管受托业务贡献收入占52%,较19年提升5 pct,体现出财富管理业务的良好势头对中收增长的支撑。

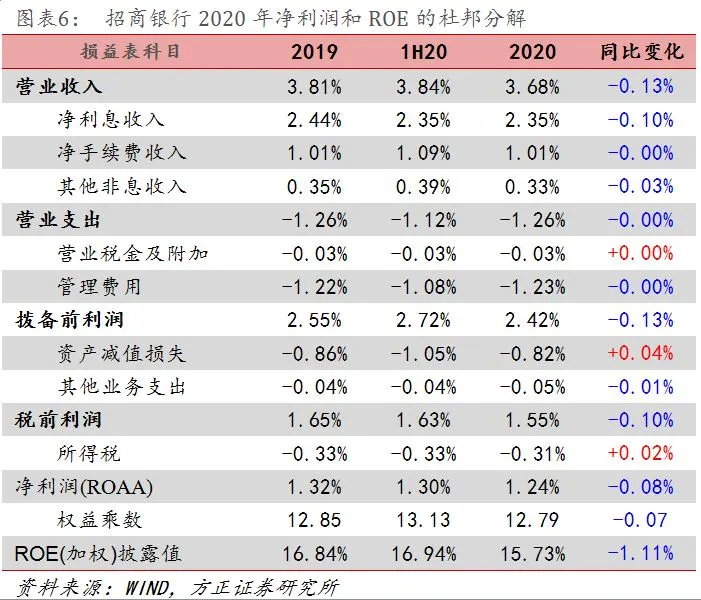

ROA下降主要是让利带来的影响。招商银行2020年ROA同比下降8BP,主要是净利息收入(-0.10%)带来的负面影响,带来正向贡献的有资产减值损失(+0.04%)和所得税(+0.02%)。

2.

资产投放较快,存款结构优化

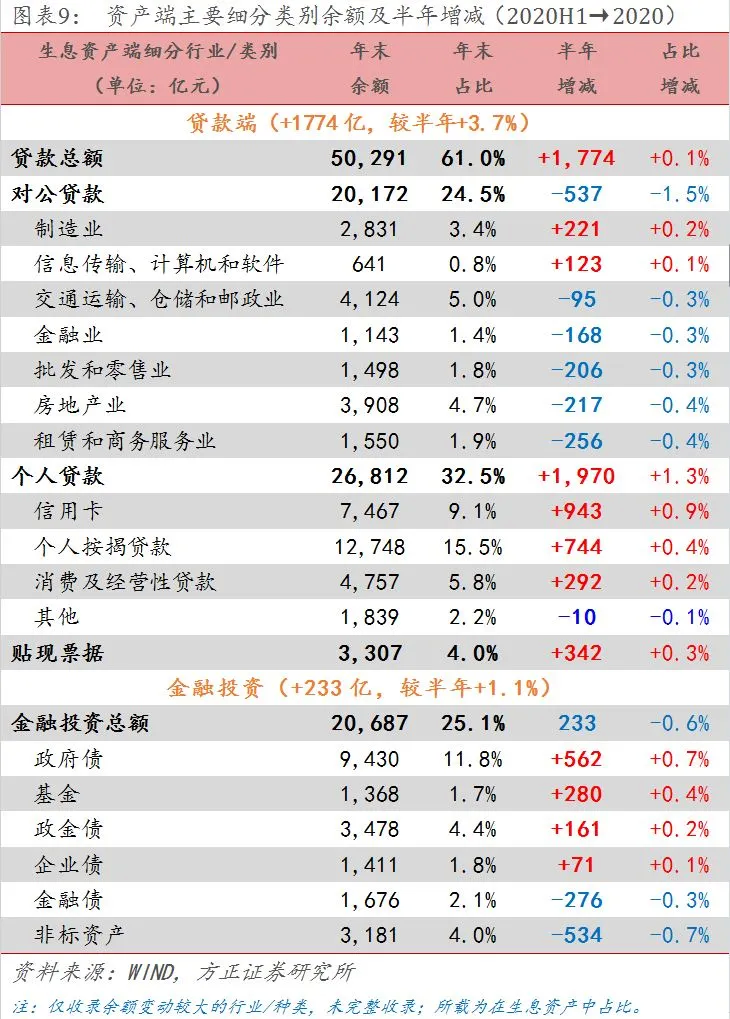

资产保持较快增长,个贷投放较多。2020年招商银行总资产达8.36万亿,YoY +12.7%,保持高速增长,其中贷款投放+5385亿,金融投资+2643亿。我们看20年中报到年末的变化,贷款中个贷+1970亿、对公-537亿、贴现+342亿,零售贷款的投放仅次于2016年是近年来最多。

新增贷款投放偏向制造业、信息技术产业贷款。20年招商银行重点向制造业和新兴技术产业投放信贷资源,对公的制造业(+221亿)和信息技术产业(+123亿)投放较多,租赁和商务服务(-256亿)、房地产(-217亿)类在压缩,个贷的信用卡(+943亿)、个人按揭(+744亿)投放较多。

投资风险偏好降低。金融投资端,政府债、基金、政金债为增量的前三名,分别+562亿、+280亿、+161亿,非标和金融债压降,分别-534亿、-276亿,投资端风险偏好仍然在下降。

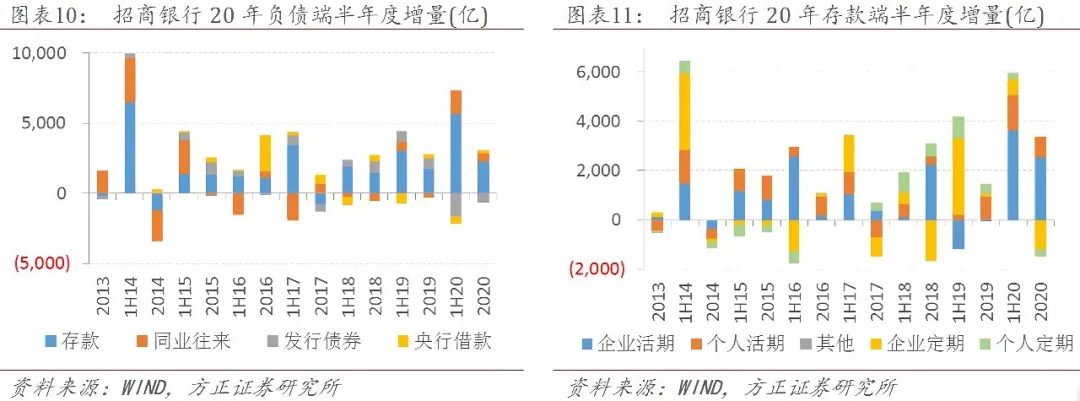

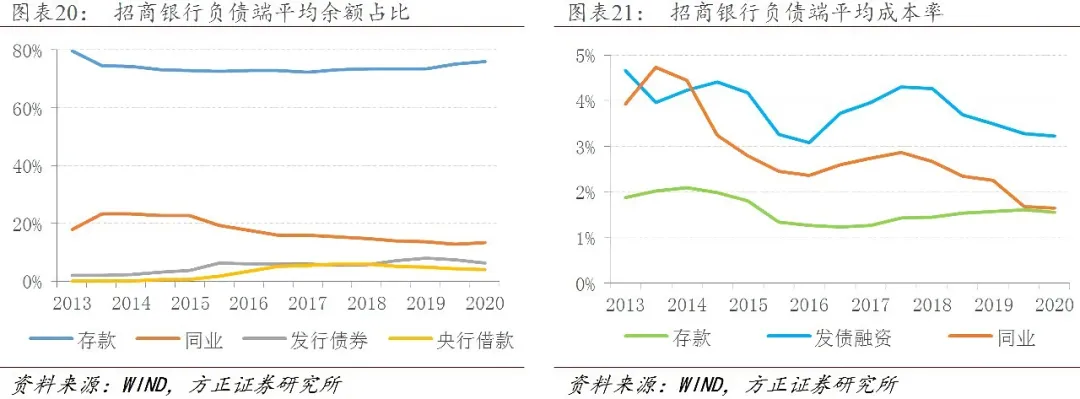

存款余额继续大增,负债结构优化。2020年存款净增7772亿,增幅16.8%创历史新高,其中核心存款(剔除大额存单、结构性存款)+10275亿;把握低利率的市场环境拓展同业负债,2020年同业负债增长2251亿;发行债券规模下降2321亿,负债结构进一步优化。

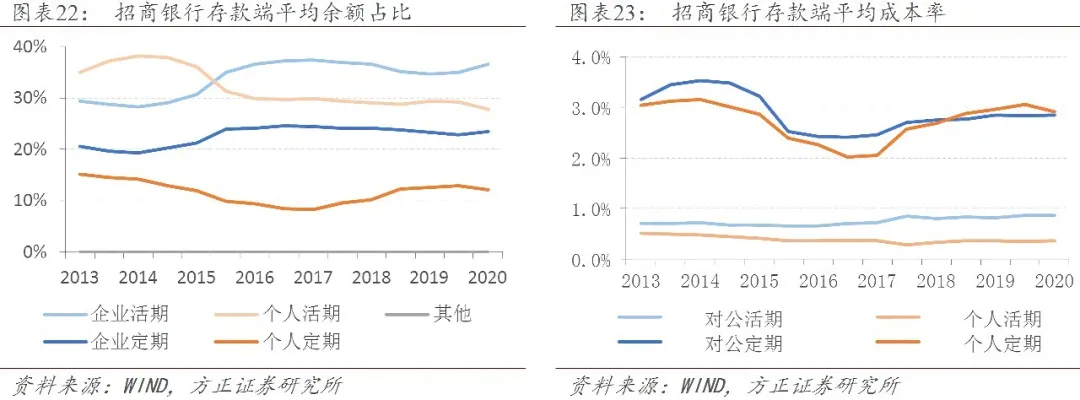

存款结构活期化明显,巩固存款成本优势。2020H2企业定期和个人定期分别-1185亿、-296亿,企业活期和个人活期分别+2526亿、+837亿,在定期存款规模压缩的同时,活期存款的占比仍在提升,20年末活期存款占负债比50.5%,较半年提升3 pct,存款成本优势扩大。

信贷行业分布较均衡,潜在风险较小。贷款结构中,对公各行业占比较为均衡,个贷中房贷(25%)和信用卡(15%)占比较多,房贷占比较半年末持平,信用卡占比提升2 pct,随着经济复苏各行业尤其是信用卡的潜在风险水平将持续改善。

房地产集中度管理将推动信贷结构调整。2020年末监管发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(银发[2020]322号),对房地产贷款和个人住房贷款设置上线要求,招行适用比例为27.5%和20%,预计招行将结合过渡期安排灵活调整资产结构,投资、同业资产配置力度可能加大,信贷结构将向先进制造业、普惠小微等方向转化。

3.

净息差基本稳定,贷款定价有望回升

生息资产规模高速扩张,净息差基本稳定。2020年末生息资产余额YoY+14.2%,较半年末略有放缓,但仍保持高速扩张。在资产大幅扩张的同时,净息差保持基本稳定降幅放缓。20年末净息差2.49%,较半年末基本持平,在同业中具有明显的比较优势。

资产结构偏向信贷,收益率下行或将放缓。从资产结构看,20年末贷款占比达到近年来最高的64.8%,有助于净息差的稳定。20年由于疫情影响下的减费让利政策和LPR的下调,资产投放的收益率处在下行同道,下阶段随着经济平稳复苏资产端的定价水平有望企稳回升。

贷款定价水平下滑,下阶段将有所改善。与半年末相比,对公贷款收益率下降0.16 pct,个贷收益率下降0.21 pct。对公贷款收益率下滑符合预期,主要受到LPR下调的影响。零售贷款方面第四季度净新增667亿增长不多,21年随着个贷占比的持续提升,整体贷款定价水平有望改善。

存款占比持续提升,成本管控能力加强。源于深化客群经营和加强成本管控,疫情影响下的线上渠道使“零售之王”不断巩固和强化负债优势。20年末存款平均余额的占比76.1%,较半年提高0.6 pct。20年末平均存款成本率为1.55%,较半年下降0.06 pct,经历了近3年的存款成本上行后20年迎来首次下降。同业负债+发行债券占比仅为19.7%,受下阶段货币环境的边际收紧影响较弱。

企业活期存款大量增长,个人定期存款成本下降。与半年相比,个人定期占比下降0.8 pct至12.2%,个人活期占比下降1.4 pct至27.8%,负债结构呈现出一定的个人存款向企业存款转化趋势。低成本的企业活期占比提升1.5 pct至36.5%,个人定期存款成本大幅下降0.14 pct至2.92%,这两者使存款综合成本有所下降。

4.

资产质量向好,不良率续创新低

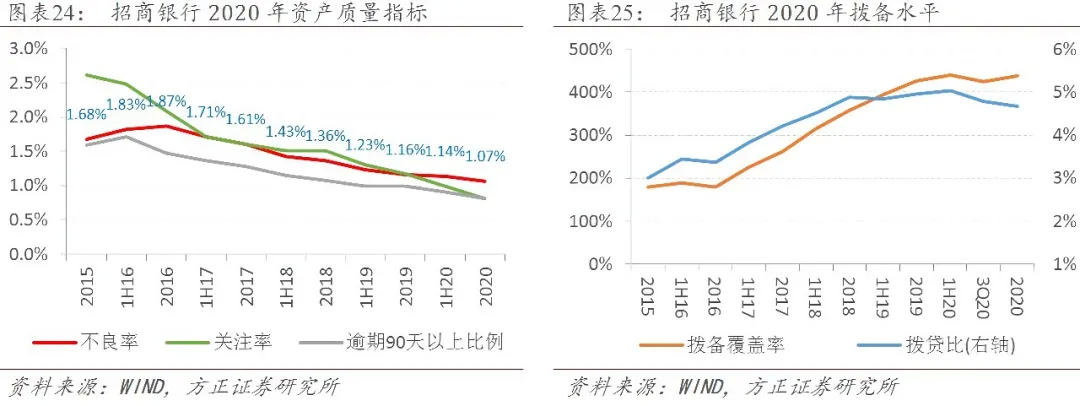

不良贷款率创新低。20年末招商银行不良率为1.07%,较上年进一步下降0.09 pct,为近年来最低值。20年末拨备覆盖率437.7%,较上年提升10.9 pct。

不良核销力度加大,资产加快出清。20年招商银行共处置不良资产549亿,较上年+92亿。常规核销304亿,较上年+60亿,资产处置力度加大。

新发生逾期贷款减少,不良压力不大。90天内逾期贷款比例0.31%,较上年下降0.13 pct,90-360天内逾期贷款比例0.40%,较上年下降0.05 pct,公司控制新发生逾期节奏良好,下阶段的不良压力较小。

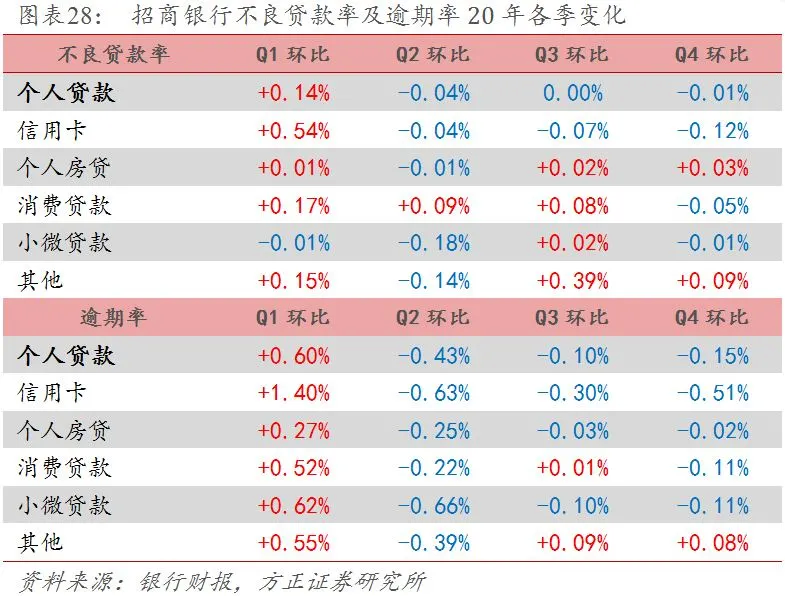

零售信贷更明显受到疫情冲击。个贷中除小微贷款(-0.18%)不良率下降外,其他消费类贷款包括按揭不良率均有所提升。信用卡贷款不良率自19年提升24BP后,本年度进一步提升31BP至1.66%。同时,各项贷款逾期率大多下降而不良率提高,也反映出对不良认定的标准更为严格。

零售信贷的不良率与逾期率20Q4继续改善。招商银行个人贷款不良率20Q1提高14BP,此后三个季度保持缓慢下降。逾期率Q1提高60BP,此后三个季度分别下降43BP、10BP、15BP。特别是信用卡贷款不良率虽较上年提高,但逐季在改善,Q4环比下降12BP。这反映出在疫情影响消退经济环境修复过程中,零售的信用风险在下降。

5.

“轻型银行”战略成效显著

资本充足水平优势明显。招商银行资本充足率在2020年仍在持续提升,20年末各级资本充足率分别为12.29%、13.98%、16.54%,分别较年初+0.34 pct、+1.29 pct、+1.00 pct,轻资本的经营模式使招行面对资本约束有很大空间,反观其他股份制同业受利润增速下滑影响,资本充足率仍承受较大压力。

轻资产运行策略下带来高质量发展。在银行业顺周期、重资本运营的普遍特点中,招商银行敢为人先拓展业务模式,在“客户+科技”的主线引导下,招行的发展形成了“负债成本低、资产结构好—不良率低、风险资产占用少、收入利润高—内生补充资本稳定充足—资本充足率水平较高—高质量发展”的正向链条。

6.

财富管理大放异彩

零售AUM增长较快,且向高净值客户集中。零售AUM较年初增长13.4%,达到8.94万亿;零售客户数较年初增长9.7%,达到1.58亿户。同时,金葵花以上客户AUM和私人银行客户AUM较年初分别增长14.7%、18.4%,客群进一步向高净值客户集中。

财富管理收入高增长,代销类产品尤为瞩目。得益于公司优质客群的快速增长以及强大的数字化营运能力,在疫情影响和资金环境相对宽松的20年,远程银行+APP的销售以及资本市场的活跃刺激了代理类产品的手续费收入突飞猛进。20年招商银行财富管理贡献收入285.2亿,较上年增长35.7%。其中代销基金收入94.3亿,较上年接近翻倍;受托理财收入57亿,较上年大增57.9%。

7.

投资建议:息差企稳待升,财富中收高增

2020年招商银行的经营业绩展现出稳健向好的态势。中间业务收入发力带来营收高速增长,资产包袱小拨备计提力度减轻带来盈利能力回升。存款保质控价,活期存款大增使存款成本下行,在利率上行期成本优势将更加突出。贷款收益率的阶段性下行在零售贷款投放加快的背景下将企稳回升。以财富管理、轻资本发展为重点的经营模式处于业内领先。预测其21/22/23年归母净利润增速为9.1%、10.9%、11.7%,当前价格对应2.04倍20年PB,维持“强烈推荐”评级。

8.

风险提示

疫情影响导致资产质量恶化;区域经济恶化导致经营承压;净息差下行趋势加大;监管政策趋严等。

扫码下载智通APP

扫码下载智通APP