招商银行(03968)20年业绩解析:营收和盈利稳健增长

本文转自“招商证券”

招商银行(03968)为A股第二家发布20年报的上市银行,20年营收及盈利均稳健增长;疫情虽对个贷质量影响明显,但资产质量稳中向好;20年净息差下降10BP,预计1H21仍将小幅承压,而后有望改善;零售AUM已达8.9万亿,增速为近年新高,财富管理收入增长显著。我们认为,招行是卓越的零售银行,未来发展进一步向大财富管理倾斜,不过,体量已大,未来要主要挣ROE的钱。

事件

2021年3月19日晚间,招商银行(03968)披露了2020年度报告,并公告拟购买台州银行股权及引入摩根资产管理战略投资招银理财。2020年招商银行实现营业收入2904.8亿元,YoY +7.7%;归母净利润973.4亿元,YoY +4.8%;加权平均ROE为15.7%。截至2020年底,资产规模8.36万亿元,不良贷款1.07%。

点评

营收及盈利稳健增长,分红比例维持较高水平

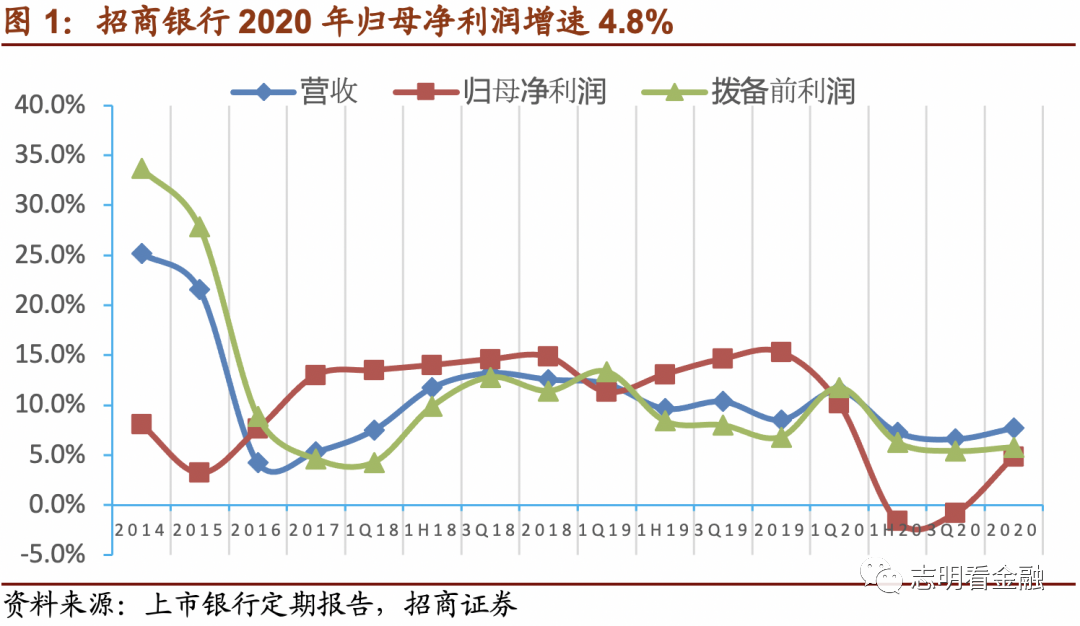

招行20年营收增速7.7%,较19年降低0.8个百分点,主要系息差下降10BP拖累。归母净利润增速自20Q2以来逐季回升,20年归母净利润增速4.8%,较3Q20的-0.8%明显上升。不过,20年拨备前利润增速5.8%,略微高于归母净利润增速,这说明招行并未主动压降业绩增速。不过,考虑到,20年金融让利及疫情对资产质量的冲击,该等业绩仍然是难能可贵的。20年加权平均ROE为15.7%,为A股上市领先水平。

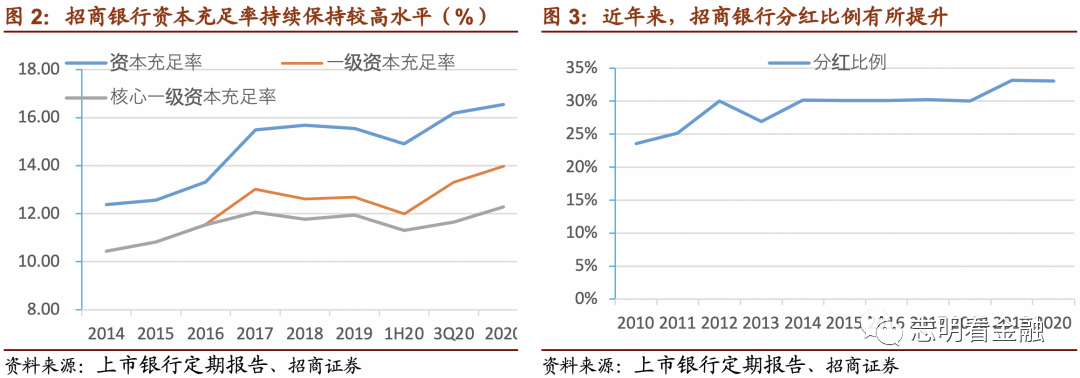

轻资本发展,分红比例较高。

依托零售银行业务,特别是财富管理业务的大发展,招行实现了轻资本轻资产发展,摆脱了“信贷投放-资本不足-再融资-信贷投放”传统模式。近五年,招商银行未进行股权再融资,资本充足率却有所上升,资本外部补充必要性低。2019年度招行将分红比例提升至33%,2020年度则保持该水平。展望未来10年,我们认为招行分红比例有望进一步明显提升。

20年息差下降,预计1H21小幅承压,而后有望改善

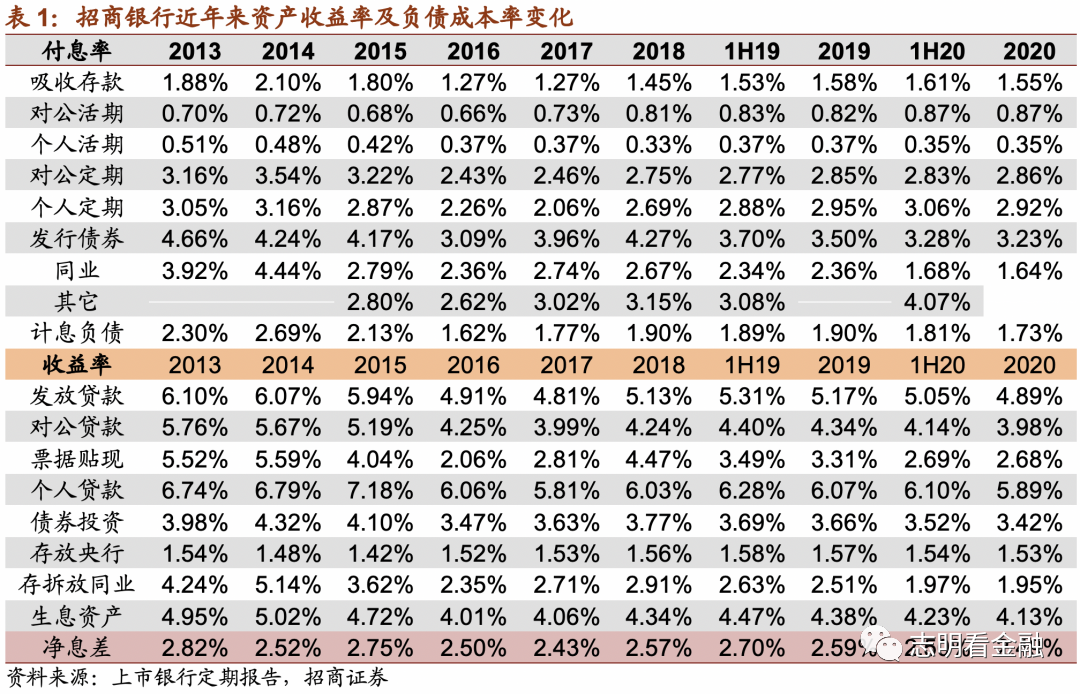

20年净息差2.49%,同比下降10BP,息差明显高于行业平均。息差下降系金融让利、经济低迷等导致生息资产收益率明显下降,且降幅高于计息负债成本率之下降。20年生息资产收益率4.13%,同比下降25BP;贷款、债券投资、同业资产等收益率均下降。20年存款结构改善,增量存款以活期为主,存款付息率1.55%,同比下降3BP;由于市场利率走低带动同业负债成本下降,20年计息负债成本率1.73%,同比大幅下降17BP。

展望21年,经济明显复苏,新发放贷款利率有望上升,但由于20年下半年以来市场利率回升且同业负债久期短,负债成本率或上升,预计1H21息差仍将小幅承压。不过,2020年招行负债端存款占比73.8%,相对较高,短期负债成本受市场利率上升影响幅度预计明显小于股份行平均。此后,随着资产端收益率上升,我们预计招行净息差将有所改善。

疫情对信用卡贷款冲击较大,但资产质量保持优异

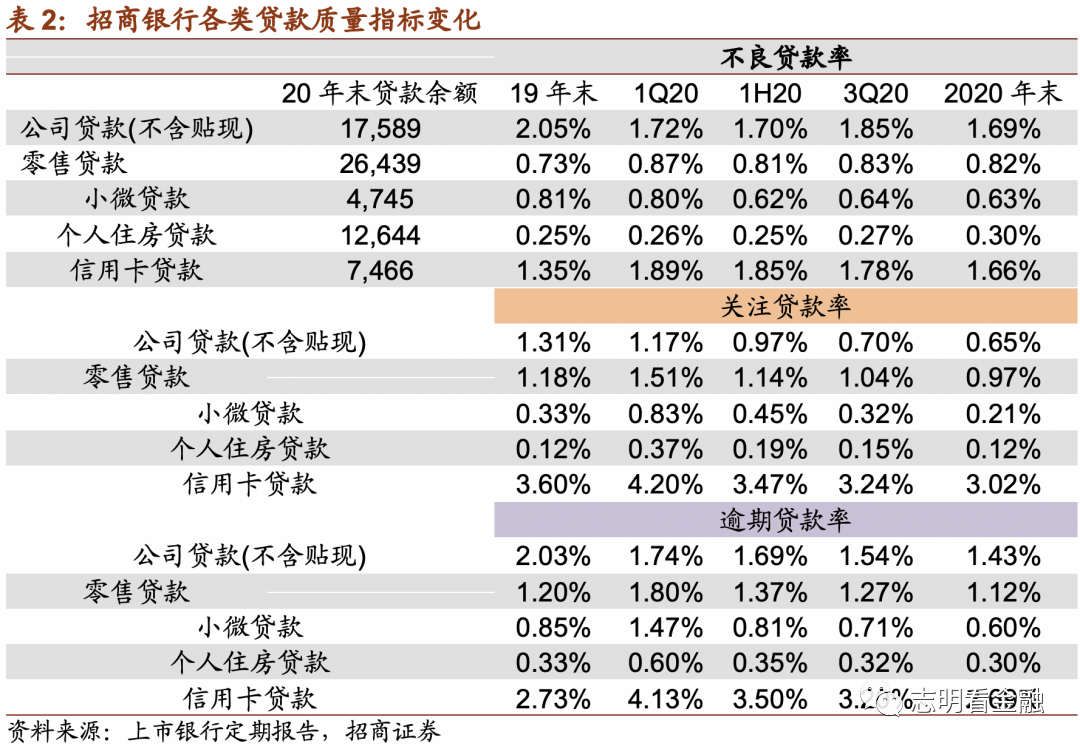

20年疫情对信用卡贷款质量冲击较大。20年招行信用卡新生成不良贷款324.4亿元,同比增加138.3亿元,带动总体不良贷款生成率同比上升13BP至1.26%。受疫情冲击,信用卡贷款逾期贷款率21Q1较19年末大幅上升至4.13%,此后逐季度下降,20年末降至2.69%。可见,疫情对贷款质量的冲击已经逐步消退。

资产质量保持优异,21年有望进一步改善。

截至20年末,招行不良贷款率1.07%,逾期贷款率1.12%,关注贷款率0.81%,均同比明显下降,未来不良隐忧小。考虑到疫情影响消退,国内经济明显复苏,预计21年不良生成下降,资产质量进一步改善。

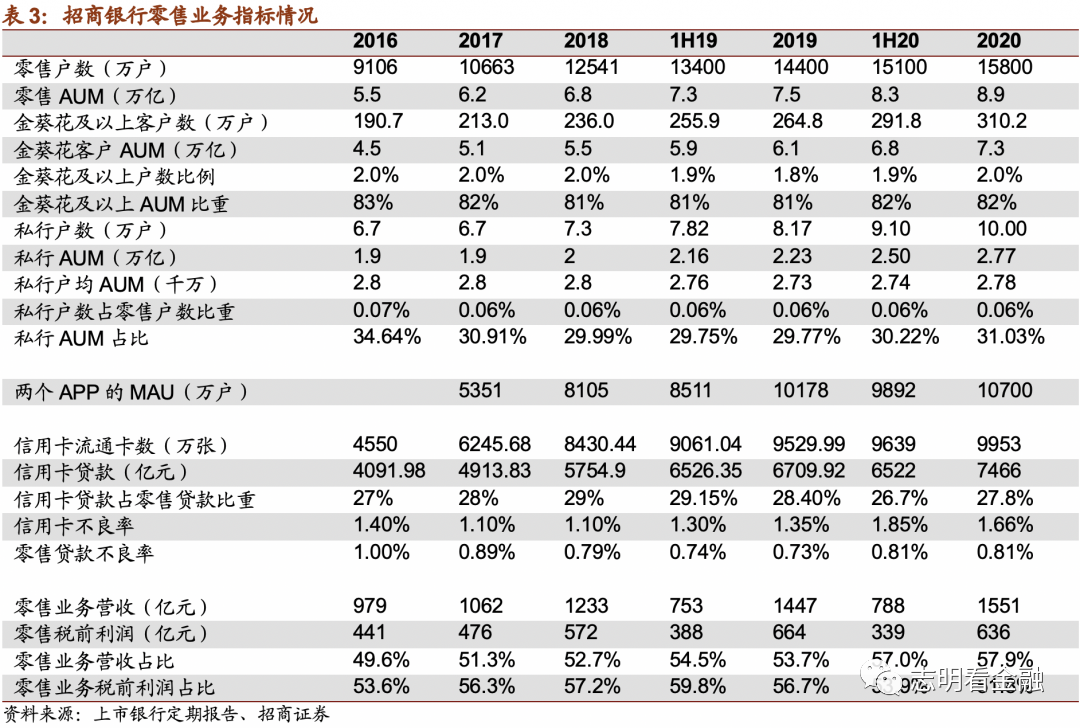

零售AUM增速亮眼,将进一步发力大财富管理

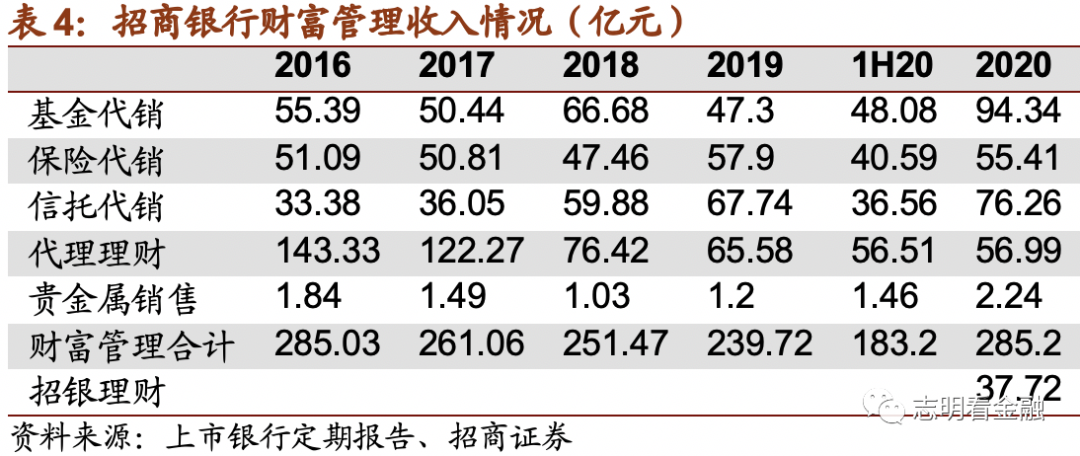

截至20年末,招行零售AUM达8.9万亿,同比增长19.4%,增速为近年新高,在较高基数的情况下还进一步提升了市占率。其中,20年末招行私行AUM已达2.77万亿元,同比增长24.4%,增速高于零售整体。零售AUM增长带来财富管理收入增速提升。2017年以来,受资管新规影响,理财业务收入明显下降,招行财富管理收入增长低迷。不过,20年受益资本市场发展及理财业务恢复增长,招行基金代销收入创近5年新高,财富管理收入(不含招银理财收入)达285亿元,同口径同比增长35.7%。

着眼未来,招行将借助金融科技优势将财富管理业务下沉普通客户。

田惠宇行长在年报致辞中表示,“今天的招商银行可能是离大财富管理最近的幸运儿”,“我们希望通过专业服务,让财富管理‘飞入寻常百姓家’”。作为财富管理的领军者,招行将围绕“打造大财富管理体系”的工作主线,持续推进数字化转型,探索盈利模式转变,从销售导向转为客户价值导向,为客户提供一站式金融服务,拉动AUM及财富管理手续费及佣金收入持续增长。

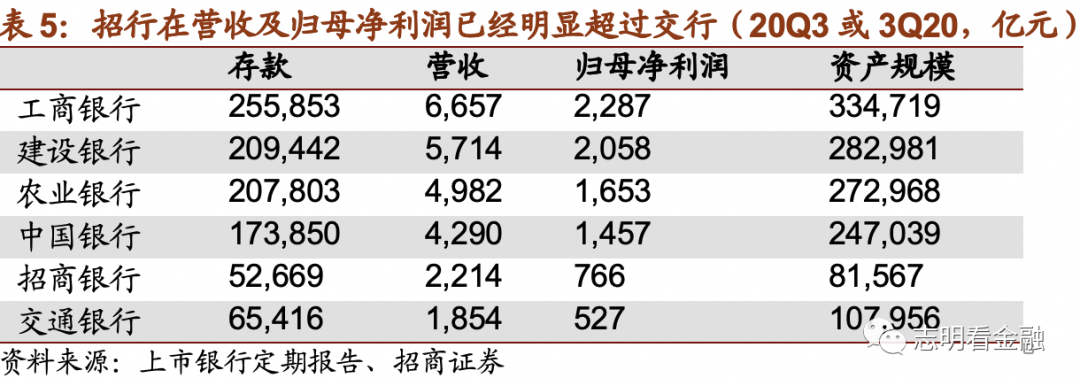

我们认为,招行零售银行业务优势显著,对公业务亦较好,战略清晰且坚定,未来发展进一步向大财富管理倾斜,依托金融科技优势将财富管理下沉至普通客户,ROE有望保持稳中略升。不过,鉴于其已为大行体量,未来10年成长性预计将有所下降。对标全球标杆银行-JP Morgan,我们认为,2倍PB是招行长期合理估值中枢,未来主要挣ROE的钱,由于其ROE较高,未来复合收益率仍较为可观。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP