美联储在等什么?

本文来自微信公众号“宏观芝道”,作者:周君芝、马家进。

要点

3月17日,美联储公布议息会议声明,继续维持联邦基金利率在0-0.25%的目标区间,每月开展至少800亿美元国债和400亿美元MBS的资产购买规模,符合市场预期。

本次议息会议美联储面临一个难题,如何在客观评判当前经济复苏进展和前景的同时,避免引发市场不必要的鹰派联想。

我们理解本次议息会议美联储极具艺术性地释放了三点信号,实体经济仍处于修复初期,货币调控整体维持鸽派,长端利率尚在合意区间。

美联储上调经济和通胀预期的同时传递鸽派信号。

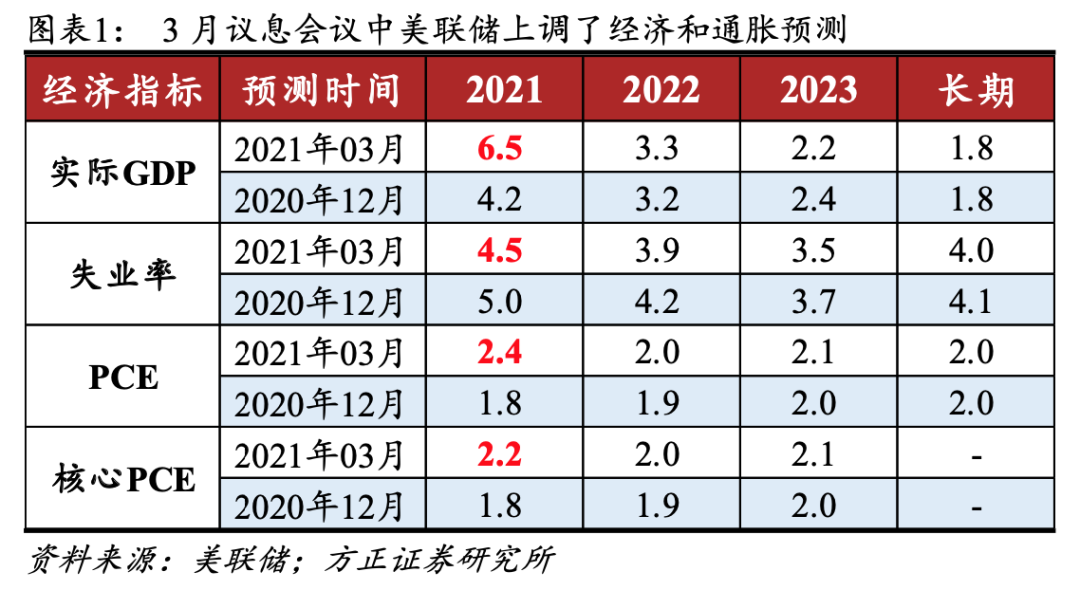

美联储预测2021年实际GDP增速升至6.5%,失业率降至4.5%,核心PCE同比升至2.2%。

但就当下而言,美联储认为经济复苏基础尚不牢固,没有必要立即收紧货币政策。美联储还担心市场会误读货币政策的边际变化,从而进一步影响经济金融稳定。

鲍威尔认为今年通胀上行主要是基数效应以及短期的供给受限和需求回升影响,未来将出现回落。

美联储维持鸽派立场下又对长端利率上行保持容忍。

市场非常关心美联储是否干预长端利率上行。对于这一问题,美联储做出回应,SLR豁免政策大概率延期,考虑到目前整体融资条件仍较宽松,美联储认为没有必要进行额外操作。

我们认为触发美联储实施扭转操作进行干预有两个条件,一是美债收益率触及疫情前的1.8%,二是长端利率上行导致融资条件持续收紧以及市场状况混乱。

经济持续修复背景下未来美联储调控的操作看点。

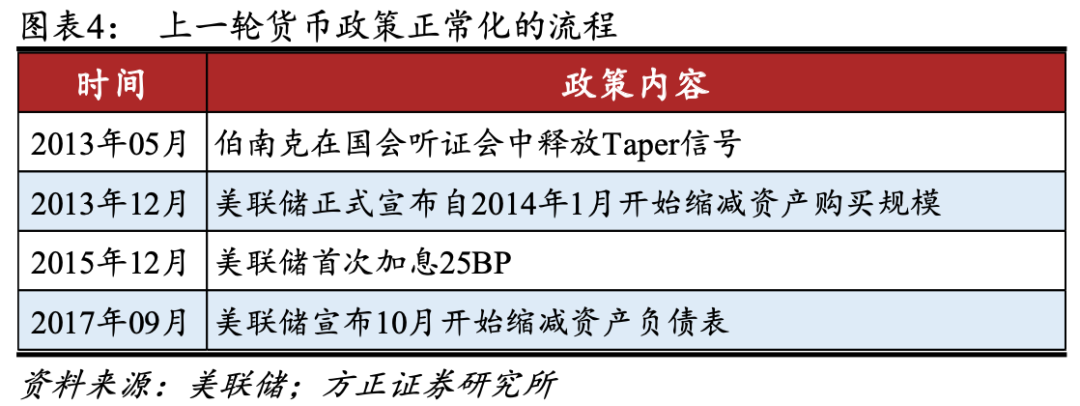

根据上一轮的经验,美联储收紧货币政策将遵循“释放Taper信号-执行Taper-加息-缩表”的操作顺序。

若年内经济平稳复苏,美联储可能在12月议息会议中释放Taper信号,届时将引发美债收益率新一轮快速上行。

但是如果年内美联储实施扭转操作对长端利率进行干预,则意味着美国经济复苏步伐出现放缓,Taper信号要延后至2022年,美债收益率全年或在1.8%附近震荡。

正文

一、美联储的艺术,在上调经济和通胀预测的同时传递鸽派信号

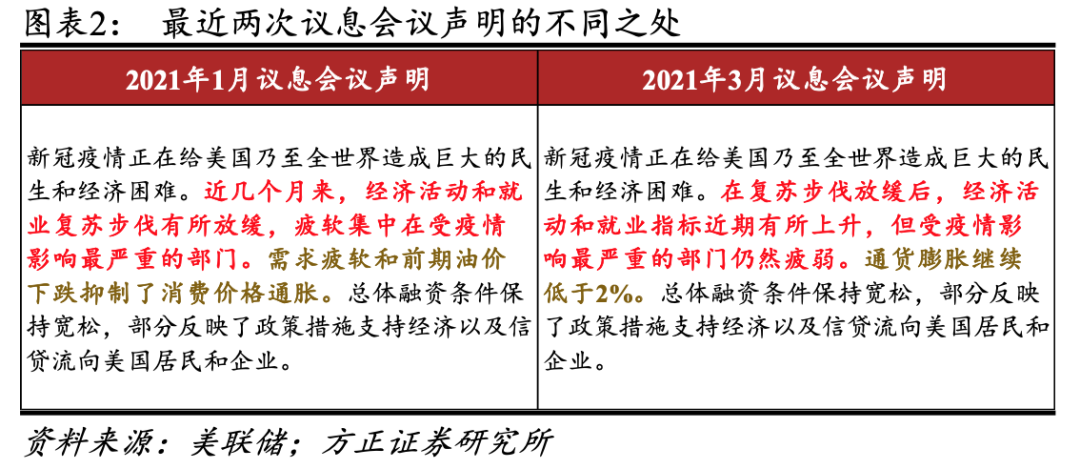

美联储在此次议息会议中面临一个难题,即如何在客观评判当前经济复苏进展和前景的同时,避免引发市场不必要的鹰派联想。

自去年12月议息会议以来,美国推出了两轮合计2.8万亿美元的大规模财政刺激,疫情显著好转,疫苗接种加快,原油和大宗商品价格持续上涨,美联储自然要上调经济和通胀预测,2021年实际GDP增速升至6.5%,失业率降至4.5%,核心PCE同比升至2.2%。

此外,还有4-5位FOMC委员上调了2022年和2023年的加息次数。市场必然会进行鹰派解读,而且正是对此有所预期,会议声明公布之前10年期美债收益率一度上冲7BP。

在当前经济复苏基础尚不牢固的背景下,美联储并无收紧政策的意图,也担心市场误读会影响经济金融稳定。会议声明中强调,受疫情影响最严重的部门仍疲弱,通胀仍在2%以下运行。

在发布会的演讲和问答中,鲍威尔认为今年通胀上行主要是基数效应以及短期的供给受限和需求回升影响,核心PCE同比将在2022年回落至2.0%。鲍威尔对实现2%的长期通胀目标并没有太大信心,认为通胀预期和实际通胀是两回事,等实际通胀升至2%后再来讨论。

点阵图中的加息预测具有很大的不确定性,实际加息节奏还是要取决于真实的经济表现。对于缩减(Taper)QE,美联储将会提前进行沟通,市场无需过早担心。

二、维持鸽派立场,然而又对长端利率上行保持容忍

市场最关心的还是美联储是否会对近期快速上行的长端利率进行干预。虽然本次议息会议隐含的干预力度不及市场热切预期,但美联储对长端利率上行的关注和或有操作意味着长端利率上行最快时期基本过去。

SLR豁免政策即将于3月底到期,若到期未续将引发美债抛售并进一步推高长端利率,鲍威尔表示将在未来几天公布结果,市场预期乐观。除此之外,美联储再无其他动作。

相较于欧日等主要经济体的央行,美联储对于快速上行的长端利率表现出更高的容忍度。主要原因是目前整体融资条件仍较宽松,美联储认为当前的货币政策是合意的,没有必要进行额外操作。

三、鸽派立场若起变化,美联储干预长端利率的两个判断条件

首先是10年期美债收益率升至1.8%的疫情前(2020年1月)水平,那时美联储有可能开始考虑利率水平对于仍在恢复中的经济而言是否偏高。

其次是长端利率上行导致融资条件持续收紧以及市场状况混乱,危害到美联储就业和通胀双重目标的实现。目前房贷和企业债利率虽有上升但仍处低位,中长期国债价格下跌和高估值成长股调整也只是局部市场。

四、经济持续复苏,美联储将于何时收紧政策?

大规模财政刺激叠加疫苗接种或于年中实现群体免疫,市场担心美国经济出现过热,5年和10年通胀预期分别创2008年和2014年以来新高,进而预期美联储或将于年内便收紧货币政策。

若年内经济如美联储预期,失业率降至4.5%,核心通胀升至2.2%,美联储可能在12月议息会议中释放Taper信号。届时将引发美债收益率新一轮快速上行。

如果年内如市场期望,美联储实施扭转操作对长端利率进行干预,则意味着美国经济复苏步伐出现放缓,Taper信号要延后至2022年。扭转操作是政策宽松,Taper是政策收紧,美联储不可能在一年内经历如此大幅度的政策转向,否则将引发巨大的市场预期混乱和经济金融波动。该情形中,美债收益率全年或在1.8%附近震荡。

风险提示

美国经济复苏超预期;美国财政刺激超预期;美联储货币政策超预期。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP