美联储3月议息会议点评:警惕美元指数逆转所蕴含的风险

本文转自微信公众号“债市覃谈”。

报告导读

警惕美联储“鸽派”的外表下隐藏着一颗“鹰派”的心。本次会议美联储按兵不动,重申维持宽松和Taper为时尚早、点阵图不加息中位数预期不变确实可以给市场带来暂时的安抚。但是,上调经济增速和通胀预期和预期2023年加息的官员比例近四成,意味着美联储转向并不遥远,最后的宽松渐行渐远。另外,市场期待的扭曲操作则完全被鲍威尔“无视”。

年初以来美债利率不断走高,美元指数近期大幅反弹,中期看空美元的一致预期开始动摇。相比年初,疫苗接种进展和财政刺激力度是两大超预期,导致市场大幅上修对美国复苏和通胀的预期,大宗商品暴涨、价值/成长风格切换、实际利率上行、美元指数反弹从年初以来陆续演绎并扩散。

美元指数反弹,哪些货币在“助攻”?欧元贬值贡献了超过三分之二的涨幅。美欧差的逆转是短期美元指数企稳反弹的关键。美国经济有望从“拖后腿”变成“领头羊”,美联储紧缩的提前定价+全球风险偏好的打压,促成近期反弹。全球复苏共振并不严格对应美元弱势,只有当美国复苏力度弱于全球,美元可能才会持续走弱。从交易的角度来看,做空美元的投机头寸正在动摇,而做空美债的投机头寸开始加码,美元指数短期内仍有向上空间。

中期来看,美元指数贬值趋势是否彻底逆转,取决于美联储是否转向收紧。目前来看,海外货币政策正在分化,美联储可能比欧央行和日央行更早收紧。参考2013-2014年和2017-2018年的经验,当美联储比其他央行收紧货币的意愿更早、更强的时候,美元指数都将会出现一波强势反弹。美联储开始削减QE将会是美元指数进入中期上升通道的催化剂。

落脚国内,单纯的中美利差收窄,并不需要过度担忧。中美利差更多是果,背后是中美基本面和以此为锚的政策面所驱动。悲观情形下也很难跌破100bp。美元的短期反弹,意味着人民币或承压、双向波动加大,但能否让人民币升值趋势逆转,取决于美元能否持续走强并导致海外资本回流。

货币政策重心向“防风险”倾斜,强美债+强美元的组合下,国内货币政策都很难边际转松。如果后续美联储提前收紧得到确认,那么美元将进入中期上升通道,叠加美债利率加快上行,风险偏好回落下全球资本将进行再平衡,海外资产面临挤泡沫风险,新兴市场将面临资本流出压力。

美元走强打压风险偏好,在短期可以给国内债市带来边际利好,但债市仍需警惕央行为了应对全球流动性退潮而打提前量。

正文

事件:美国时间2021年3月17日,美联储3月议息会议维持基准利率和QE购债速度不变,再次重申维持当前QE直至经济取得实质性进展;点阵图未来两年不加息的中位数预期不变,但近四成官员预期2023年加息:上调两年内GDP增速预期和三年内通胀预期;未就市场关心的SLR延期以及扭曲操作给出明确信号,但承诺近期对SLR做出决定。

警惕美联储“鸽派”的外表下隐藏着一颗“鹰派”的心。本次会议美联储按兵不动,重申维持宽松和Taper为时尚早、点阵图不加息中位数预期不变确实可以给市场带来暂时的安抚。

但是,上调经济增速和通胀预期和预期2023年加息的官员比例近四成,意味着美联储转向并不遥远,最后的宽松渐行渐远。鲍威尔强调未来数月通胀上升会是暂时,表示需要看到“实际通胀”而非“通胀预期”持续超过2%目标才考虑加息,但又拒绝给出通胀容忍上限。考虑到美联储已经上调2021年PCE和核心PCE通胀预期至2.4%和2.2%,一旦通胀持续走强,平均通胀目标制的“黑匣子”下,美联储还能否继续淡定?

另外,市场期待的扭曲操作则完全被鲍威尔“无视”。鲍威尔表示当前金融状况仍然高度宽松,无需对美债利率大幅上行过度反应。我们之前报告提过,除非我们看到美债利率上行带来信用利差急速走阔、房贷利率大幅上行、美股重演股灾,从而抑制了经济复苏的前景,否则美联储不会重新加码宽松,无论是YCC还是扭曲操作也都没有推出的必要。

过去十年QE并没有带来高通胀,因此美联储2020年8月转向平均通胀目标制,但是正如我们前期报告论证,疫苗接种和财政刺激打破了QE主导的平衡,本轮复苏将会是美国史上最快的复苏,因此市场提前为美联储收紧定价有其合理性,而美联储年内开始讨论削减QE从而开启新一轮紧缩周期的可能性越来越大。

本次会议点阵图和经济预测具体情况:

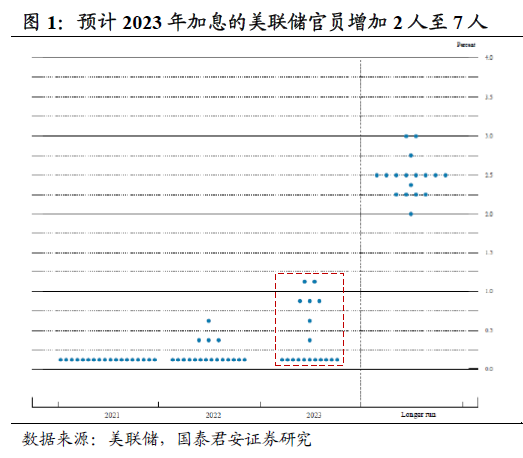

①点阵图未来两年不加息的中位数预期不变,但近四成官员预期2023年加息:预计2023年加息者较12月增加2人至7人,占18位官员的39%。

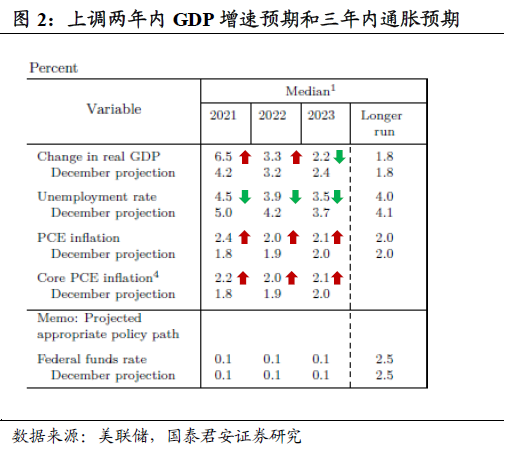

②上调两年内GDP增速预期和三年内通胀预期,下调失业率预期:2021年和2022年GDP增速预期中位数分别上调2.3和0.1个百分点至6.5%和3.3%,2023年则下调0.2个百分点至2.2%;2021年、2022年和2023年核心PCE通胀预期中位数分别为2.2%、2.0%和2.1%,较12月分别上调0.4、0.1和0.1个百分点,而PCE通胀预期中位数分别为2.4%、2.0%、2.1%,较12月分别上调0.6、0.1和0.1个百分点。

市场将本次会议解读为偏鸽派,主要是此前市场预期点阵图可能会显示2023年中位数预期隐含加息一次,结果中位数预期未变。美股在会议声明后全线反弹,道指、标普500、纳指收盘分别上涨0.58%、0.29%和0.40%。

美债利率长端上行,短端下行,曲线更加陡峭化。10Y美债利率收盘上行2.4bp至1.65%,盘中一度逼近1.7%关口,但在会议声明后回落,2Y美债则下行2bp至0.145%。美元指数小幅上涨0.11%。

年初以来美债利率不断走高,美元指数近期大幅反弹,中期看空美元的一致预期开始动摇。相比年初,疫苗接种进展和财政刺激力度是两大超预期,从而导致市场大幅上修对美国经济复苏和通胀的预期,大宗商品暴涨、价值/成长风格切换、实际利率上行、美元指数企稳反弹从年初以来陆续演绎并扩散,全球复苏共振初期和集体放水下美元弱势的惯性认知被打破,一致看空美元的观点开始动摇。

美元指数反弹,哪些货币在“助攻”?欧元对美元贬值贡献了超过三分之二的涨幅。美元指数是通过计算6种货币对美元汇率变化的加权几何平均得到,具体货币及权重分别为:欧元 EUR(57.6%)、日元JPY(13.6%)、英镑GBP(11.9%)、加元CAD 9.1%)、瑞典克朗SEK(4.2%)、瑞士法郎CHF(3.6%)。欧元占美元指数篮子权重最大,其次是日元和英镑。

从年初至今,美元指数从89.96上涨至91.80,涨幅为2.1%。其中,欧元对美元贬值2.4%,贡献率为+67.7%;其次,日元对美元贬值5.6%,贡献率为+36.8%;再次,英镑对美元升值1.7%,贡献率为-10.1%。

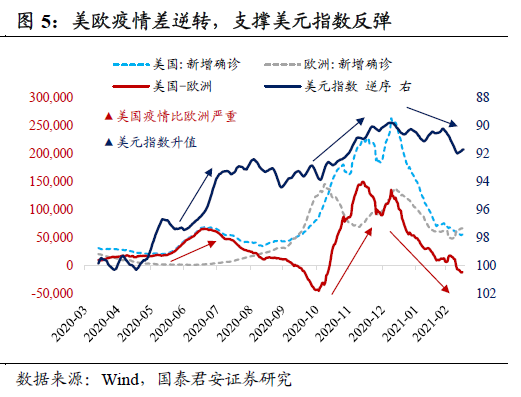

美欧差的逆转是短期美元指数企稳反弹的关键。2020年3月“海外美元荒”消退后美元指数开始持续贬值,一方面是美国疫情比欧洲严重、经济复苏落后欧洲,另一方面是全球资本在美国天量货币和财政刺激下从避险资产不断向风险资产转移,低利率下大量融入美元的套息交易(Carry Trade)涌向新兴市场。

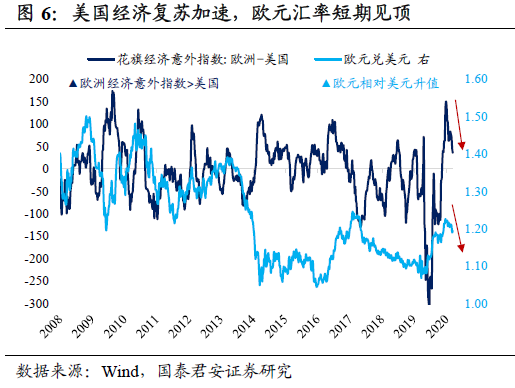

年初以来,美欧疫情差和经济差均在逆转,欧元汇率短期见顶,美德利差加速走阔。美国疫苗接种进展大幅领先欧洲,拜登政府在蓝营横扫后迅速推出1.9万亿美元刺激,后续万亿基建计划也在酝酿,美国对全球经济有望从“拖后腿”变成“领头羊”。

另外,在大宗商品暴涨的催化下,对美国通胀担忧的升温演变成担心美联储提前收紧,美债利率加速上行,美联储紧缩的提前定价+全球风险偏好的打压,促成美元指数近期反弹。

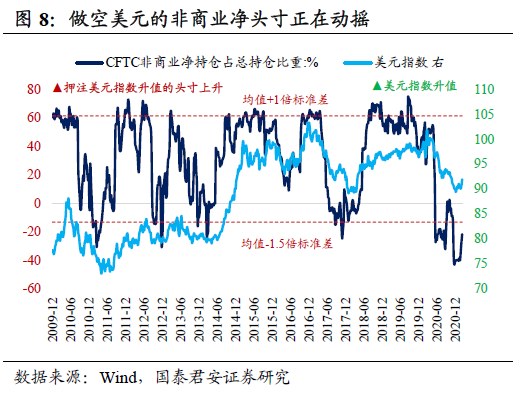

从交易的角度来看,做空美元的投机头寸正在动摇,而做空美债的投机头寸开始加码,美元指数短期内仍有向上空间。2020年5月以来做空美元的交易变得拥挤,做空投机净头寸占总持仓比重最多超过2009年以来均值达两个标准差,随着美元指数的反弹,近期开始出现空头回补。押注欧元和日元相对美元升值的净头寸比重也开始加速回落。

而随着美债利率持续上行,10Y美债净头寸3月以来正式从做多转向做空并且开始加码,而2Y美债做空净头寸占比也在过去两周内从1.7%升至16.8%,越来越多的投资者押注美债短端利率的上行。

全球复苏共振并不严格对应美元弱势,只有当美国复苏力度弱于全球,美元可能才会持续走弱。回顾历史上全球复苏共振的时期,美元表现有涨有跌、美债利率和实际利率上行、股市表现较强。以全球OCED综合领先指标(LEI)来划分,1980年以来一共有过15次全球复苏共振,平均持续时间在15个月,LEI指标从低点到高点平均上行1.8个点。

对应到大类资产,10Y美债利率平均上行85bp,实际利率平均上行97bp,标普500指数平均上涨29.1%,而美元指数的表现有涨有跌。举例来说,互联网泡沫期间(1998.10-2000.3),全球复苏共振,但美元指数升值12.6%;而次贷危机爆发期(2003.3-2004.4、2005.5-2007.6),全球复苏共振,但美元指数分别贬值8.6%、6.7%。

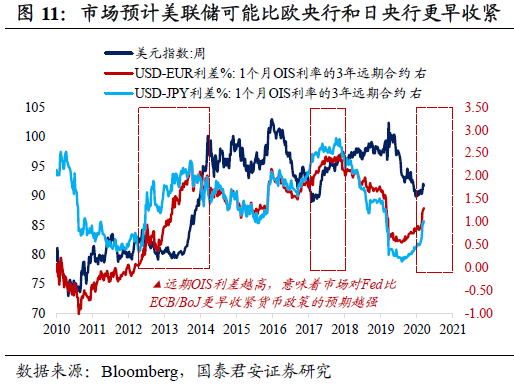

中期来看,美元指数贬值趋势是否彻底逆转,取决于美联储是否转向收紧。目前来看,海外货币政策正在分化,美联储可能比欧央行和日央行更早收紧。

近期美联储的“不作为”更像是在为正式转鹰打提前量,美联储试图将美债上行看成是经济复苏的积极映射,对经济前景相对乐观的同时却又淡化通胀风险,承诺维持宽松却又对市场期待的扭曲操作、YCC、SLR豁免等保持缄默;而欧央行的政策基调则更为鸽派,一方面宣布在未来一个季度内加快PEPP购债速度,另一方面拉加德对“债券利率上行可能过早导致融资条件过早收紧”的担忧则更为清晰。

参考2013-2014年和2017-2018年的经验,当美联储比其他央行收紧货币的意愿更早、更强的时候,美元指数都将会出现一波强势反弹。目前,美元OIS利率远期合约隐含定价显示,美联储可能在2022年末首次加息、到2023年末累计加息2-3次,而欧央行和日央行政策利率仍然维持负利率。

以1个月OIS利率的3年远期合约定价来衡量市场对海外央行货币政策的预期,对应的USD-EUR、USD-JPY远期利差从年初已经分别扩大54bp和66bp,意味着Fed可能在未来2-3年内比ECB/BoJ更早进入紧缩周期。

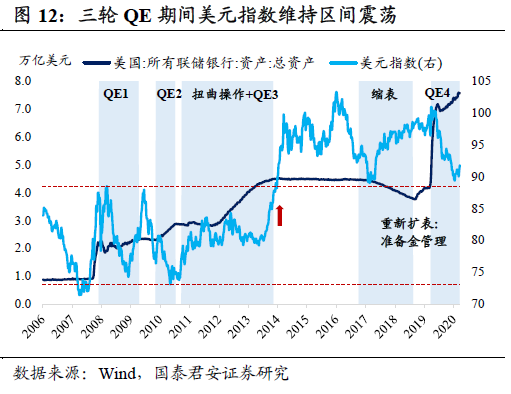

美联储开始削减QE将会是美元指数进入中期上升通道的催化剂。当前主流共识是美联储可能在下半年开始讨论削减QE,并在2022年一季度开始正式执行。金融危机后先后有三轮QE和一轮扭曲操作,但是美元指数在这期间并没有趋势性贬值,而是维持在73-88区间震荡。

从QE1放缓购买步伐到退出(2010年上半年),美元指数最多反弹13%,而随着QE2生效,美元指数最多贬值20%,直到2011年5月触底。

究其原因,一方面是美联储对QE的制定和沟通尚不成熟、三轮QE的衔接也不够连续,另一方面是欧债危机和美国债务上限问题对全球资本流动影响不小。尽管2013年5月伯南克的“削减恐慌”(Taper Tantrum)造成美元指数阶段性反弹,但在2014年初美联储正式开始削减QE3后,美元指数才开始趋势性上行,直到2016年“特朗普交易”盛行时见顶。

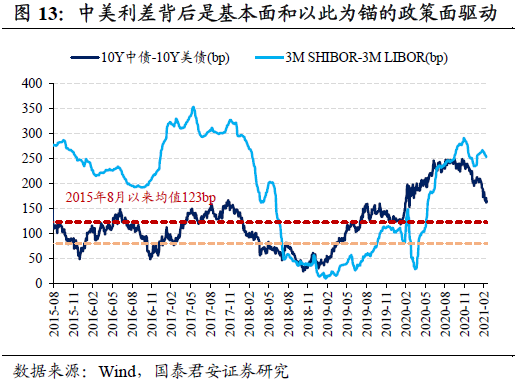

落脚国内,单纯的中美利差收窄,并不需要过度担忧。近些年人行独立性提高的直接影响就是中美债市联动性的弱化,中美利差更多是果,背后是中美基本面和以此为锚的政策面所驱动。2020年中美利差高企的主要原因是中国疫情、经济和金融周期均领先美国,国内货政提前收紧与美联储大水漫灌的分化导致中美利差最高时接近250bp。

另外一个案例是2018年中美利差持续收窄,国内面临经济下行和信用收缩,美国仍处经济扩张和加息周期,彼时若以中美利差思路而担忧国内被动紧缩,必然会错过债牛行情。

年初以来10Y中美利差已经收窄56bp至165bp,但仍高于2015年8月以来的均值123bp。目前海外市场对10Y美债利率目标点位的一致预期是1.9-2.0%,悲观情形下中美利差也很难跌破100bp。

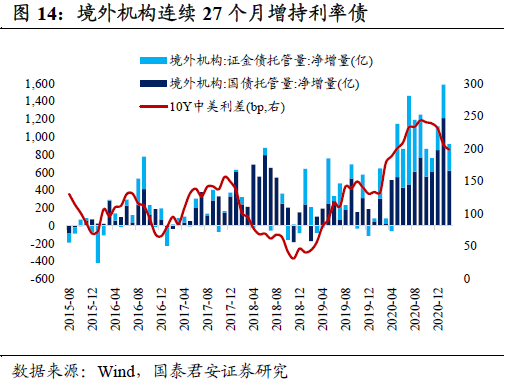

但外资持续流入国内债市并不仅仅取决于中美利差的Carry,更取决于海外流动性预期、中国在新兴市场中的基本面相对优势、以及对人民币债券的国别配置需求。2月境外机构对人民币债券增持力度较1月环比少增1333亿元,但仍实现连续27个月增持利率债。

美元指数的短期反弹,意味着人民币汇率可能承压、双向波动加大,但能否让人民币升值趋势逆转,取决于美元指数能否持续走强并导致海外资本回流。

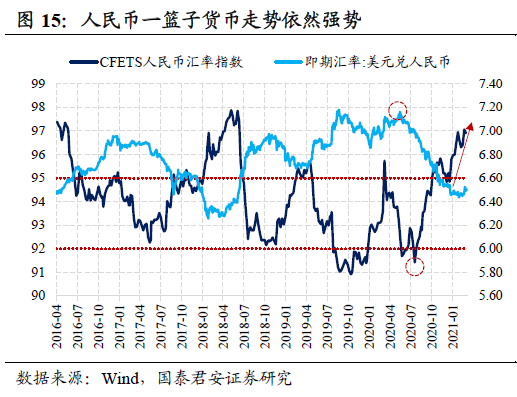

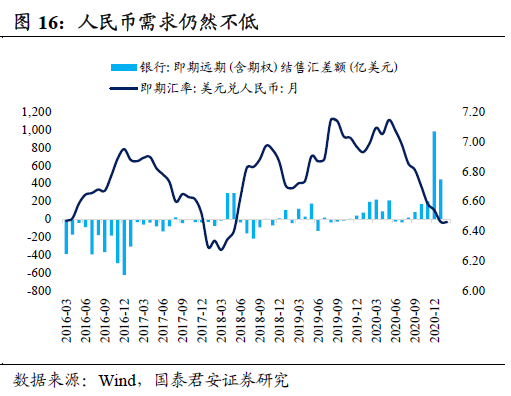

一方面,年初以来,即使美债利率上行,人民币对美元即期汇率也一直围绕6.5左右双向波动,但人民币一篮子货币走势依然强势,CFETS人民币汇率指数正在逼近2018年5月高点,背后是来自国内基本面的支撑;另一方面,反映境内外汇供求关系的银行即远期结售汇(含期权)差额从2020年8月以来已经连续六个月顺差,人民币需求仍然不低。

货币政策重心向“防风险”倾斜,强美债+强美元的组合下,国内货币政策都很难边际转松。如果后续美联储提前收紧得到确认,那么美元将进入中期上升通道,叠加美债利率加快上行,风险偏好回落下全球资本将进行再平衡,海外资产面临挤泡沫风险,新兴市场将面临资本流出压力。

美元走强打压风险偏好,在短期可以给国内债市带来边际利好,但债市仍需警惕央行为了应对全球流动性退潮而打提前量。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP