国金证券:预计未来5年国内小分子CDMO板块继续保持高增,重点关注这些公司

本文转自微信公众号“国金证券研究”。

投资逻辑

中国CXO产业图谱及发展思路启示:

①平台化公司横向产业链扩张,形成一站式综合赋能平台,药物发现CRO→CMC→CDMO→CMO导流效果逐渐显现;

②细分领域大赛道龙头公司深耕主业的同时,向产业链两端延展,形成部分环节的一站式服务体系;

③nonGMP中间体→GMP中间体、高级中间体→原料药→制剂,小分子CDMO产业升级空间较大,建议关注龙头公司及API领域的特色公司九洲药业、制剂领域的特色公司健友股份。

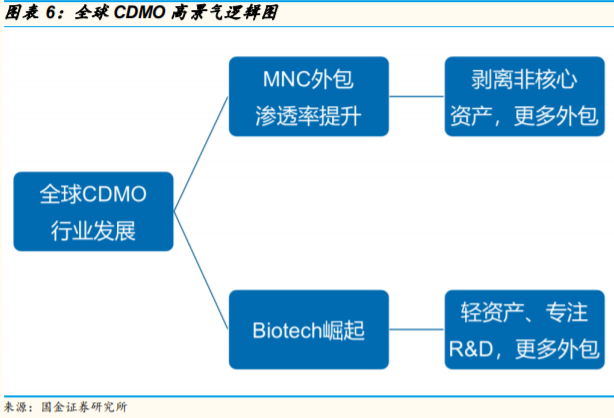

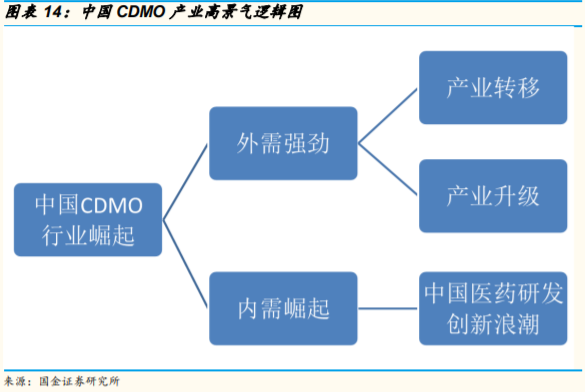

全球CDMO高景气:大型跨国制药企业基于降本增效的考虑,逐渐剥离非核心资产,更多选择外包,外包渗透率提升;全球Biotech崛起,轻资产,专注研发、开发,更多一站式外包。

内外需需求强劲,中国CDMO进入高速发展黄金十年:①外需方面,产业转移叠加产业升级,海外大客户加速外包,海外长尾客户快速成长;②内需方面,中国医药创新需求快速崛起,研发创新浪潮进入2.0阶段,临床中后期和商业化CDMO/CMO需求进入5年爆发期,加速成长。

CDMO产业研究框架:回归产业本源,跟随分子发展模式,关注短期业绩确定性和中长期业绩可持续性,即关注公司当下临床后期及商业化项目,以及项目梯队情况。

2020 Preview,回顾与展望,中国小分子CDMO的黄金十年:过去五年,板块实现加速成长,收入增速持续上升,同时盈利能力持续提升;未来五年,海外需求方面延续产业转移和产业升级,下游大订单持续兑现,国内需求方面即将迎来中国医药研发创新2.0的需求浪潮爆发。

投资建议

建议重点关注行业内综合平台型公司及小分子CDMO细分领域龙头公司,药明康德(02359)、凯莱英、康龙化成(03759)、九洲药业、健友股份等。

风险提示

海外疫情进一步发展的风险,新药研发失败风险,监管风险,汇率波动风险,IP保护风险,核心技术人员流失风险,解禁风险,投资风险,安全生产及环保风险,贸易纠纷风险。

以下为正文

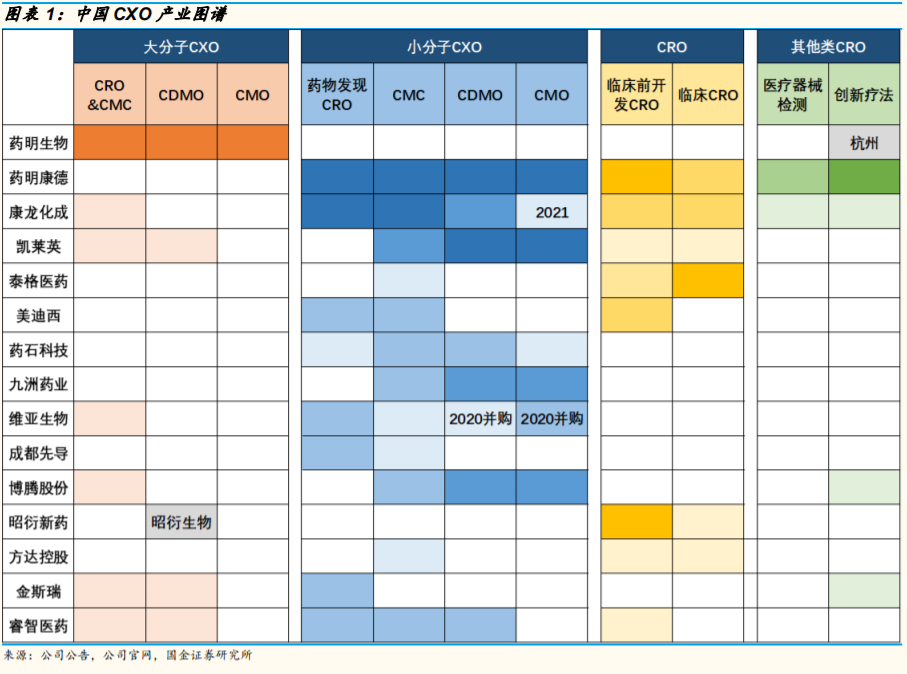

中国CXO产业图谱

CXO板块业务格局及趋势

下图为我们重点覆盖的CXO上市公司(以CXO业务为主营业务)业务格局,整体有两个趋势:①头部公司平台化,代表公司为药明康德、康龙化成;②大细分领域赛道龙头深耕产业发展机遇,同时进行横向业务延展(某一环节的一站式服务),代表公司为药明生物(02269)、泰格医药(03347)、凯莱英等。(本章节只讨论纯CXO业务,不讨论投资相关业务协同)

小分子CXO产业链业务格局及趋势

下图为我们重点覆盖的小分子CXO上市公司业务格局(不包含大分子),其中的复盘与展望启示如下(本章节只讨论纯CXO业务,不讨论投资相关业务协同):

1、药明康德的平台化发展路径:药物发现CRO服务提供良好的流量入口,为后续下游业务提供导流作用。该模式有几大业务协同,①药物发现CRO→CMC→CDMO→CMO;②药物发现CRO→临床前开发;③临床前CRO→临床CRO;④CDMO→临床CRO;⑤几大业务模块的相互协同和导流,一站式服务。

过去15-20年时间,该流量入口效应最明显也最成功的的导流即为药物发现CRO(实验室化学)→狭义CMC(临床前药学研究)→狭义CDMO(临床开发订单)→CMO(验证批&商业化产品生产)。

药明康德打通了前端入口——中国区实验室的化学服务部(CSU)到后端合全药业的CMC→CDMO→CMO的小分子全产业链环节,实现了端到端的一站式小分子化学、开发、生产服务。

2、康龙化成自2015年以来重点布局了下游CDMO的团队和产能,通过5年左右的时间,逐步打通了从前端实验室化学到CMC、CDMO、CMO(2021年下半年绍兴一期商业化产能落地),未来成长确定性强,是目前确定性最大的两家一站式综合赋能新药研发平台之二(龙一为药明康德)。

3、目前除了康龙化成外,有潜力形成“药明式”平台化布局的企业有:

①药石科技,分子砌块→中间体→原料药→制剂,克级订单→千克级订单→十千克级订单→百千克级订单→吨级订单(药物发现阶段→临床前阶段→临床早期阶段→临床后期阶段→商业化阶段),通过南京药石、山东药石、晖石药业、药建康科等形成CRO→CMC→CDMO→CMO的发展路径。

②维亚生物(01873),前端有成体量的药物发现业务(公司在靶点研究与验证,特别是蛋白结构解析方面有较强优势),2020年通过收购朗华初步完成CRO→CDMO的业务布局,未来有望通过提升CDMO能力、打通CRO→CMC→CDMO→CMO业务链条,形成一站式平台化布局。

③美迪西,药物发现及临床前CRO龙头,主要业务有药物发现、临床前开发和CMC药学研究,未来有希望在CDMO细分领域进行业务延展,打通CRO→CMC→CDMO→CMO业务链条。④睿智医药,老牌CRO,下游CDMO业务不断延展。

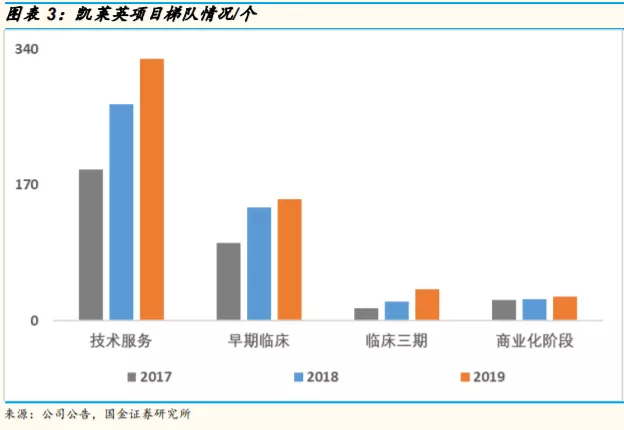

4、大赛道细分领域龙头的业务延展之路(以凯莱英为例):

①做大做强一站式小分子CDMO平台。凯莱英在小分子CDMO/CMO业务领域具有非常强的国际竞争力和国际口碑,在海外MNC大客户、国内客户和海外Biotech长尾客户都有不错的国际市场份额。

过去的几年时间,凯莱英通过人才引进、团队建设、技术升级等方式,不断提升公司在前端CMC、早期临床项目CDMO的能力。项目梯队日趋合理,早期项目不断增多,未来业绩可持续性及增长动力强劲。纵向产业链方面,不断提升API和制剂CDMO综合服务能力,产品不断升级,附加值持续提升。

②通过自建产能和并购形式在产业链两端做横向延展,在临床前开发、临床CRO等业务领域进行延展。③通过自建形式在上海布局生物大分子CDMO业务领域,将业务进一步延展至生物大分子一站式CDMO业务。

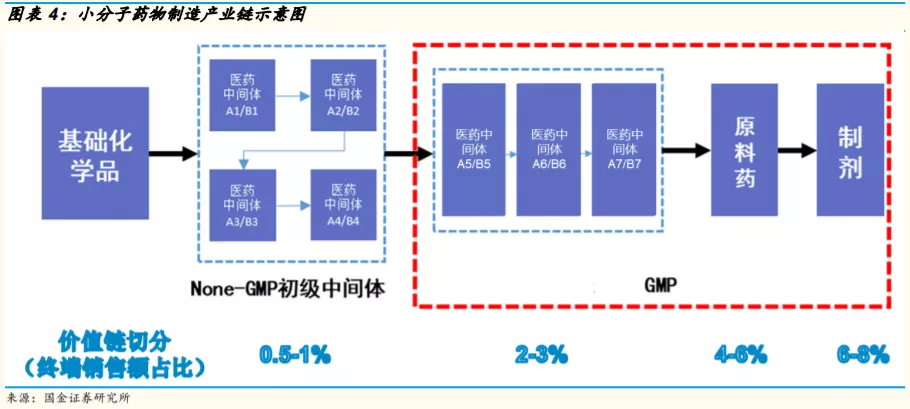

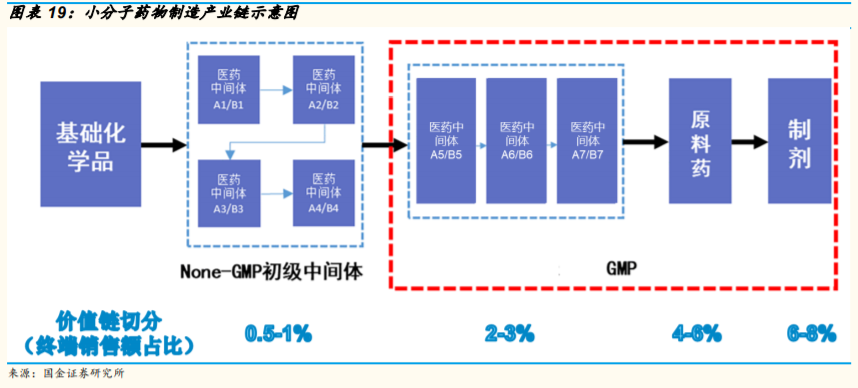

5、从小分子药物的制造产业链来看,整体上可以分为偏精细化工阶段(nonGMP)→RSM(nonGMP)→GMP中间体、高级中间体→API(GMP)→制剂(GMP)。目前国内CDMO企业整体处在产业升级的中间阶段,原料药、制剂(特别是临床后期和商业化阶段的项目)的项目经验和相关国际口碑较弱,未来板块成长空间较大。

6、在原料药CMO/CDMO端,我们认为九洲药业具备较强的CMO国际认可度,预计2020-2021年诺华相关产品,特别是诺欣妥(沙库巴曲缬沙坦钠片,Entresto)相关原料药形成较大规模的收入。

中长期来看,苏州工厂(苏州瑞博,原苏州诺华)将会成为中国/亚太地区最为重要的创新药API CDMO/CMO基地(稀缺的高级产能)之一,相关产能经过全球多个监管机构认证,并且有诺欣妥这样的全球重磅炸弹级药物百吨以上API产品供应经验。

目前已逐步形成示范作用,“诺华产业链”(诺华全球范围内最重要的小分子核心战略供应商之一)的背书已开始导流,公司逐步形成了诺华为主、其他MNC、欧美中小型制药企业和国内创新药企四大支柱客群。

7、制剂领域中,众多国内CDMO企业的相关项目经验较少,2019年-2020年合全药业、健友股份、凯莱英、康龙化成等企业有一定体量的收入。制剂CDMO/CMO领域中,我们认为,口服制剂、注射剂、缓控释制剂、透皮贴剂、药械一体化制剂等领域都是未来产业延展的良好方向,提升空间较大。

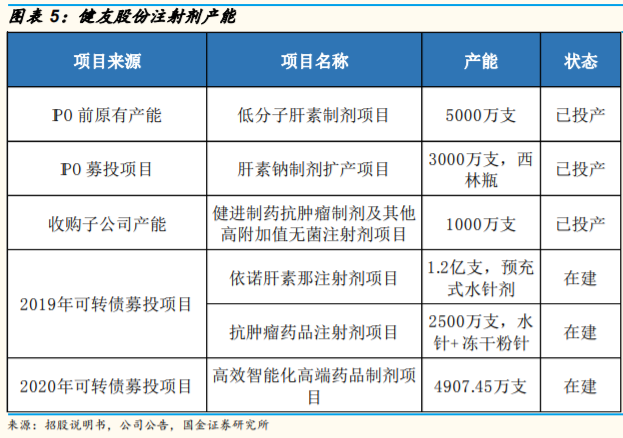

在注射剂CMO/CDMO领域,健友股份的制剂项目经验及优势较为明显,是国内极少数注射剂领域产能较大、国际认证经验较为丰富的制药企业:

①公司注射剂制剂CMO/CDMO经验丰富,通过中国、美国、欧洲、巴西等多地监管机构认证,具有丰富的海外注册经验,过往累计生产上亿支注射剂产品(其中2020上半年生产注射剂制剂产品3323万支),特别是子公司健进制药的在国内和国际制剂CMO/CDMO领域有着良好的口碑。

②公司通过上市前自建、IPO募投、收购子公司健进制药、两次可转债募投不断增加注射剂产能,未来依托于公司的肝素制剂、抗肿瘤制剂的产能-成本优势和经验优势(肝素和疫苗类产品是全球注射剂领域使用量最大的两类产品,使用量级远高于一般注射剂产品,健友股份的主营业务是肝素相关产品),有望打开注射剂CDMO/CMO的业务空间,并具备进一步的相关业务延展性。

国内外CDMO产业持续高景气

全球CDMO高景气:跨国大药企外包渗透率提升+Biotech崛起

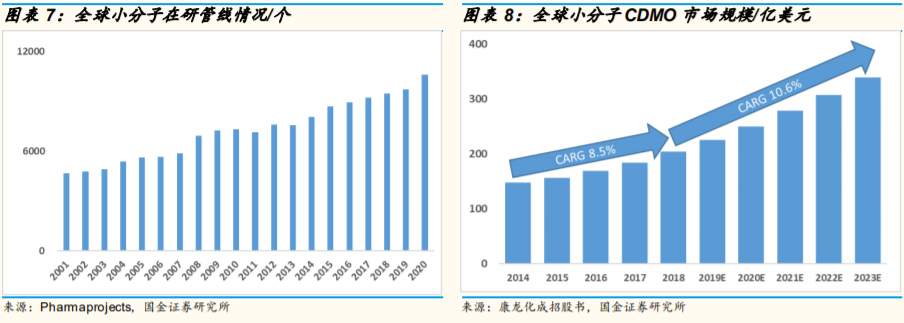

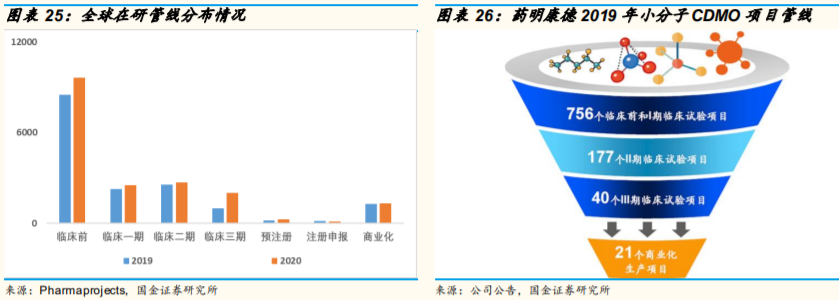

全球来看,医药创新制造终端需求稳定增长,小分子在研管线数量持续稳定增长(2001年至2020年复合增长率4.4%),总体外包渗透率平稳提升,小分子CDMO行业近年来保持快速发展势头。其市场规模由2014年的147亿美元增至2018年的204亿美元,复合年增长率8.5%,预期将进一步增至2023年的339亿美元,复合年增长率10.6%。

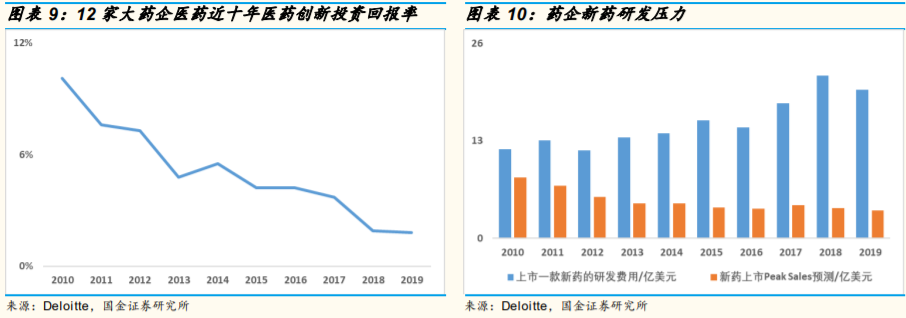

对于大型跨国制药企业而言,随着新药研发成功率的下降、研发/开发成本的持续提升,研发创新投资回报不断降低。德勤公司的统计数据显示,近十年来12家大型药企的研发投资回报由2010年的10.1%持续下降至2019年的1.8%,同时将单个新药推进到上市的研发、开发成本自2010年以来增长了67%(11.88亿美元→19.81亿美元)。

因此近年来,众多MNC基于成本和效率的考虑,不断剥离非核心生产资产,增大外包比率,外包渗透率持续提升。

![]()

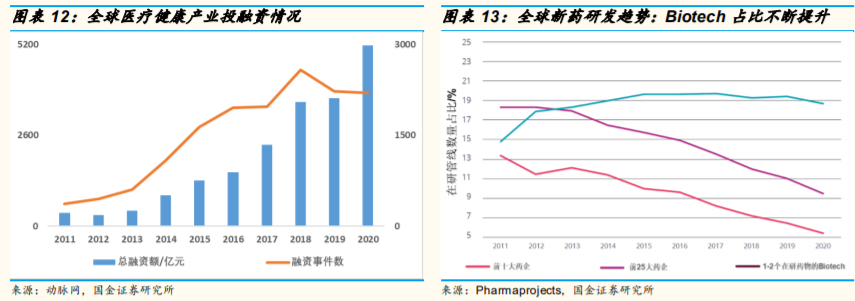

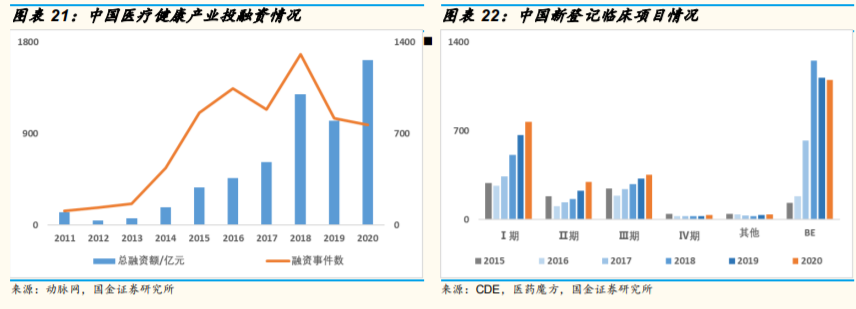

近年来新药研发的一个新的趋势是,小的研发型医药企业数量不断增多,在研管线占比持续提升。一方面是因为小型研发机构的医药创新更加活跃,另一方面是因为全球资本市场医药健康产业投融资的活跃。

根据动脉网的统计,2011年以来资本市场持续保持高度活跃,相关投融资事件及融资金额快速增长,2011至2020年复合增速22%。2020年中国医疗健康产业投融资总额达到历史新高的5169亿元(749亿美元),同比增长41%。

据Pharmaprojects统计,全球在研新药中新兴科技研发公司(在研管线中有1-2个新药)所研发的新药占比从2011年的14.8%左右迅速增长到2018的19.3%左右。

考虑到新药销售弹性较大,新建产能周期长、折旧多等因素,轻资产的新兴生物科技研发公司往往比大型医药公司更倾向于将生产等环节进行外包。

内外需需求强劲,中国CDMO进入高速发展黄金十年

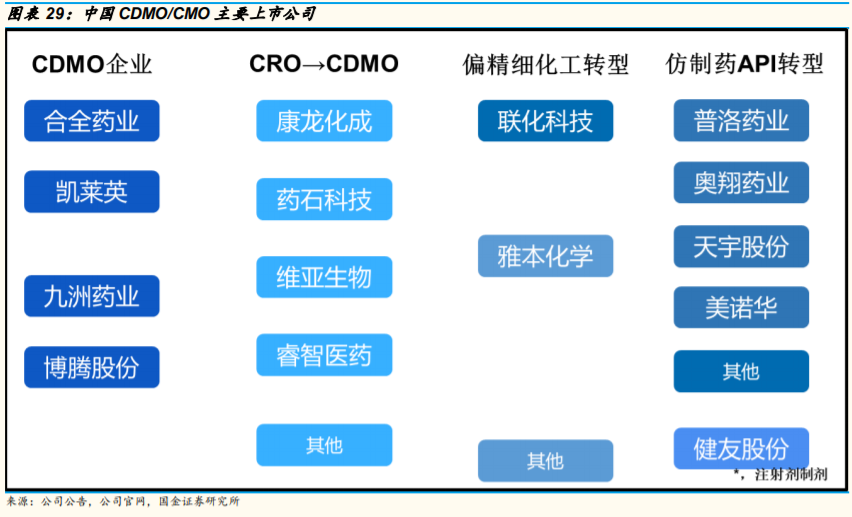

中国CDMO作为一个近20年成长起来的新兴产业,海外需求是重要的发展推动力(以合全药业、凯莱英、九洲药业、博腾股份、康龙化成等为代表的头部企业海外收入占比超过80%)。

过去20年时间,离岸外包的承接海外订单,国内CDMO产业逐渐建立、健全、完善并提升了自身的EHS、研发/开发/生产体系,并逐步获得了全球医药创新高端制造供应链的认可。

工程师红利等优势推动产业转移:目前全球CMO/CDMO市场仍主要集中在欧美等发达国家市场,但由于上述市场环保和安全生产方面要求严格,扩大产能面临严格、繁琐的行政审批,同时劳动力、环保成本高企,大大限制了欧美地区的产能扩张。

而以中国为代表的亚太药品市场需求日益旺盛,在药品专利保护制度建设上逐步完善,在固有的成本效益优势的基础上,随着科研和制造实力的提升,全球CMO/CDMO市场已陆续开始从西方成熟市场向亚太新兴市场转移。

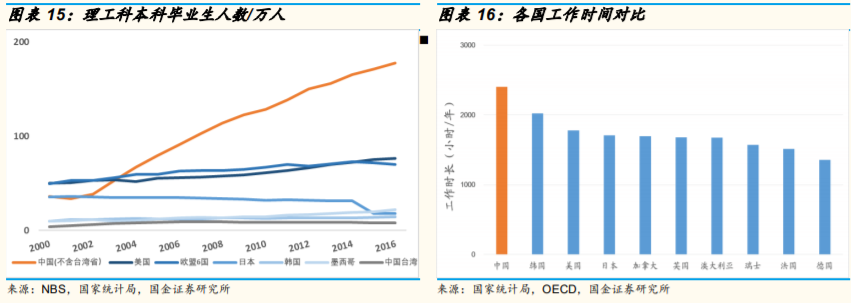

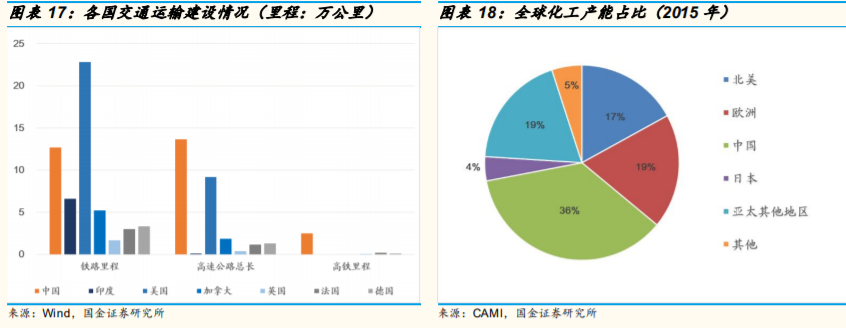

相比于其他大多数亚洲国家,中国在新技术开发、基础设施建设和供应链、质量管理体系、知识产权保护等方面优势明显包。

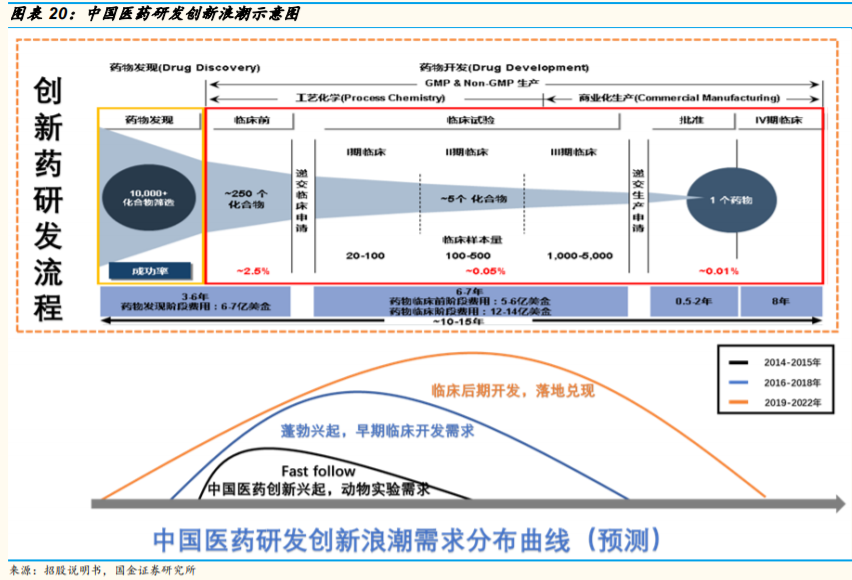

国际认可度持续提升,产业平稳升级,拉动产业快速发展,未来空间巨大。小分子药物的生产过程大致可以分成以下几个阶段:偏精细化工阶段(nonGMP)→RSM(nonGMP)→GMP中间体、高级中间体→API(GMP)→制剂(GMP)。

过去15-20年时间,国内头部的CDMO企业不断实现国际医药创新高端制造供应链上的突破,国际认可度持续提升,D(Development)和M(Manufacture)的产品不断升级(RSM→GMP中间体→GMP高级中间体→API)。

2019-2020年来看,商业化阶段的项目以GMP中间体、高级中间体为主,API项目持续增长,临床阶段API项目则占比更大;长期来看,产业升级仍是中国CDMO发展的重要推动因素。

中国医药研发创新浪潮推动CDMO强劲增长:①从我们跟踪的产业趋势来看,2010年以来,特别是2015年以来,中国医药创新开始蓬勃兴起,开启了中国医药研发创新浪潮。

过去五年,是一个国内医药创新项目大量立项→临床前开发→临床早期开发(fast follow项目为主,因此药物发现阶段研发需求较少),本土医药创新实现从0到1的黄金五年,相关CMC/CDMO需求开始萌芽发展。

未来5年中国医药研发创新浪潮将逐渐进入2.0阶段,大量项目进入临床后期开发和落地兑现阶段,相关CDMO/CMO需求快速爆发,内需即将实现从1到10的加速发展五年黄金期,看好CDMO的内需爆发。

投融资方面,自2015年以来资本市场持续保持高度活跃,相关投融资事件及融资金额快速增长。2020年中国医疗健康产业投融资总额达到历史新高的1627亿元,同比增长58%,2011至2020年复合增长24%。

临床端来看,新登记临床保持快速增长。过去五年创新药早期临床呈现爆发式增长,临床三期项目持续增长,我们预计未来五年将逐步迎来临床后及商业化CDMO需求潮。

CDMO产业研究框架:回归产业本源,跟随分子发展,关注短期业绩确定性和中长期业绩可持续性

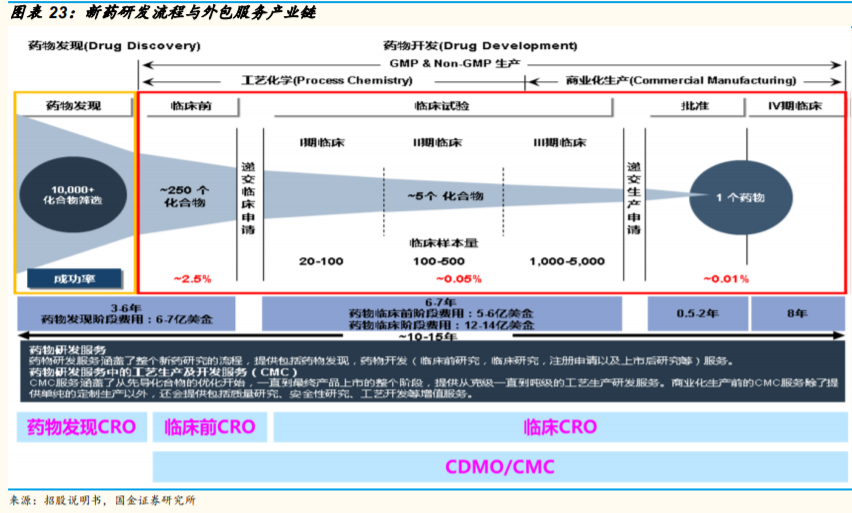

新药研发过程与外包服务产业链:整个新药研发包括药物发现、临床前开发、IND申报、临床开发(Ⅰ期临床→Ⅲ期临床)、NDA/BLA、上市后Ⅳ期临床研究等过程。整个新药研发过程呈现耗时长、低成功率、高费用等特点。

医药研发外包服务产业链(CXO)可以从全流程实现新药研发、开发和生产的服务与赋能。广义的CMC(Chemistry, Manufacture, and Control)和CDMO从临床前开发阶段开始介入,包括药学研究、合成路线优化、化学工艺放大与开发,商业化规模生产等服务内容。

CMC/CDMO业务的特点:

①早期药学研究项目(狭义CMC,临床前)、早期临床项目(狭义CDMO)相对资产较轻,对研发能力的需求较多(研发人员,团队及项目经验),单位产品附加值较高但总体订单金额较小,订单金额从几十万元到千万元级别。

②临床后期及商业化项目(CMO)相对资产较重,对生产体系、生产经验、供应链管理等能力要求较高,单位产品单价较低但一般而言总体订单金额较大,较大的商业化CMO项目可达数亿甚至十亿元每年的体量。

③对研发能力的要求,狭义CMC(临床前药学研究)>CDMO(临床早期项目)>CMO(临床三期及商业化项目)。

④对生产能力的要求,CMO(临床三期及商业化项目)>狭义CDMO(临床早期项目)>狭义CMC(临床前药学研究)。

⑤人均单产而言,CMO(临床三期及商业化项目)>狭义CDMO(临床早期项目)>狭义CMC(临床前药学研究)。⑥对Capex的要求,CMO(临床三期及商业化项目)>狭义CDMO(临床早期项目)>狭义CMC(临床前药学研究)。

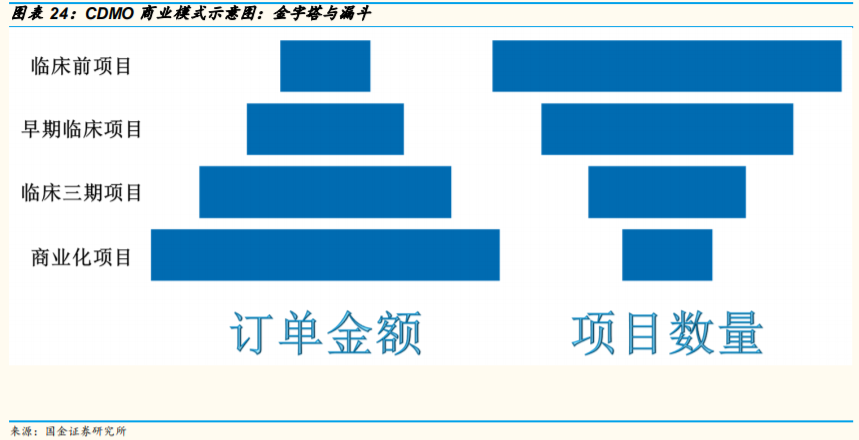

因此,我们关注CDMO业务模式中的两点,业绩的弹性与业绩的可持续性:

①短期业绩的确定性与弹性,更多来自于偏后期的CDMO/CMO项目,一般而言,同一项目进入临床后期和商业化阶段,合同订单金额会数倍甚至十数倍、数十倍于早期项目阶段。

②中长期业绩的可持续性,意味着连续不断有持续放量的临床后期/商业化项目,如果没有项目管线和项目梯队,则未来业绩持续高增长的不确定性会较大,因此为了保证中长期业绩的可持续性,必须保证足够的项目管线,即跟随分子发展(Follow the Molecule)模式。

一方面3-5年后的业绩增量重要来源(临床后期/商业化项目)是目前的临床前/早期临床项目;另一方面,新药研发低成功率、充满了不确定性,因此需要保证足够多的项目,才能保证源源不断的大订单/临床后期及商业化项目。

一般我们认为,同等条件下,项目梯队越合理、高质量的早期项目越多,未来的业绩可持续性和增长动力越强劲,如药明德的子公司合全药业。

2020 Preview,回顾与展望,中国小分子CDMO的黄金十年

中国小分子CDMO的黄金十年:过去五年,板块实现加速成长,收入增速持续上升,同时盈利能力持续提升;未来五年,海外需求方面延续产业转移和产业升级,下游大订单持续兑现,国内需求方面即将迎来中国医药研发创新2.0的需求浪潮爆发。

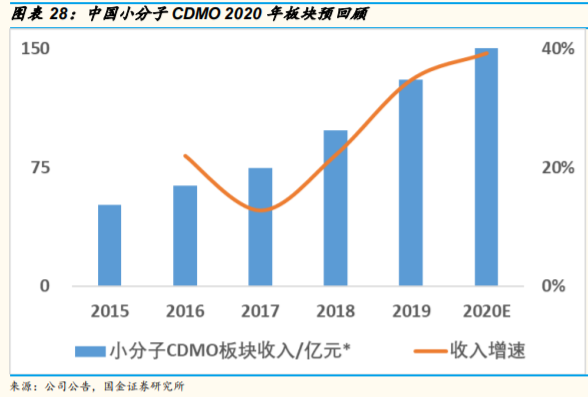

中国小分子CDMO 2020 Previe:小分子CMO/CDMO业务进入加速上升通道,收入增速持续显著提升。

国金医药大数据中心对所覆盖的CXO全产业链的22家A+H上市公司的研发外包相关收入进行了拆分、分类汇总,2015-2020年22家CXO企业中的小分子CMO/CDMO相关业务整体收入规模分别为52/63/75/99/131/180亿元,2016-202020年分别同比增长2%/13%/22%/35%/39%,该板块收入增速连续三年实现大幅提升。

外需方面,产业转移叠加产业升级,药明康德(合全药业)、凯莱英、九洲药业、博腾股份、康龙化成等公司体系不断完善,能力持续提升,国际认可度逐渐增强,不断实现业绩加速。客户层面,头部企业逐渐进入MNC医药创新制造核心供应链;海外Biotech长尾客户方面,拓客力度逐渐增强,欧美中小型客户逐渐成为业绩增长核心动力之一。

自2018年以来,我们对国内医药创新(内需)的判断:目前中国医药行业处在医药研发创新1.0浪潮中,从国内医药创新趋势来看,未来5年将逐渐从研发立项&早期临床开发阶段过渡进入到临床后期开发和落地兑现阶段,CXO全产业链整体持续高景气,细分产业链中临床CRO和CDMO的内需将进一步提振。

基于上述产业趋势研判,我们对临床CRO和CDMO产业链进行了重点推荐,相关重点标的持续兑现,不断实现业绩高速成长。

大量新药研发项目进入临床后期开发和落地兑现阶段,带来验证批次需求和新国产商业化CMO订单:①验证批次,商业化规模,量大于早期临床开发阶段订单;②MAH制度下,新的国产商业化CMO订单:渠道零库存,药企超量备货。未来3年内需订单弹性较大的公司包括药明康德(合全药业)、凯莱英、九洲药业等。

综合来看,我们预计未来5年国内小分子CDMO板块仍会保持高速增长。

投资逻辑

中国CXO产业图谱及发展思路启示:

①平台化公司横向产业链扩张,形成一站式综合赋能平台,药物发现CRO→CMC→CDMO→CMO导流效果逐渐显现;

②细分领域大赛道龙头公司深耕主业的同时,向产业链两端延展,形成部分环节的一站式服务体系;

③nonGMP中间体→GMP中间体、高级中间体→原料药→制剂,小分子CDMO产业升级空间较大,建议关注龙头公司及API领域的特色公司九洲药业、制剂领域的特色公司健友股份。

全球CDMO高景气:大型跨国制药企业基于降本增效的考虑,逐渐剥离非核心资产,更多选择外包,外包渗透率提升;全球Biotech崛起,轻资产,专注研发、开发,更多一站式外包。

内外需需求强劲,中国CDMO进入高速发展黄金十年:①外需方面,产业转移叠加产业升级,海外大客户加速外包,海外长尾客户快速成长;②内需方面,中国医药创新需求快速崛起,研发创新浪潮进入2.0阶段,临床中后期和商业化CDMO/CMO需求进入5年爆发期,加速成长。

CDMO产业研究框架:回归产业本源,跟随分子发展模式,关注短期业绩确定性和中长期业绩可持续性,即关注公司当下临床后期及商业化项目,以及项目梯队情况。

2020 Preview,回顾与展望,中国小分子CDMO的黄金十年:过去五年,板块实现加速成长,收入增速持续上升,同时盈利能力持续提升;未来五年,海外需求方面延续产业转移和产业升级,下游大订单持续兑现,国内需求方面即将迎来中国医药研发创新2.0的需求浪潮爆发。

投资建议:建议重点关注小分子CDMO产业链中的综合性龙龙公司与细分领域龙头,药明康德、凯莱英、康龙化成、九洲药业、健友股份、美迪西、药石科技、维亚生物、普洛药业、奥翔药业等。

风险提示:海外疫情进一步发展的风险。海外疫情存在一定不确定性,存在对经济的负面影响风险,进而影响公司海外客户的相关研发业务。

新药研发失败风险。新药研发存在不确定性,存在一定研发失败风险。

监管风险。客户涉及全球多个地区和国家,受到多个地区和国家的监管,监管政策存在一定不确定性,可能会对公司的收入和盈利能力产生影响。

汇率波动风险。海外业务收入以外币结算,汇率波动可能会对公司收入和利润产生影响。

IP保护风险。新药研发过程中,可能存在知识产权泄露的风险。

核心技术人员流失风险。核心技术人员的流失可能会对公司的盈利能力产生影响。

解禁风险。部分企业面临限制性股票解禁。

投资风险。部分公司通过产业基金等形式,对被服务企业进行投资,可能存在一定的投资风险。

安全生产及环保风险。医药中间体、原料药和制剂生产,可能存在一定安全生产和环保风险。

国际贸易纠纷风险,影响转移趋势及进度。

高估值导致的市场波动风险。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP