中金:10年美债利率升破1.1%后,仍有上行空间

本文来自微信号中金点睛。

上周,10年美债利率快速上行超过20bp至1.1%以上,进而引发一系列的连锁反应,如黄金和债券大跌、价值银行领涨、成长板块落后等等。尽管长端美债利率逐步走高已是市场对2021的普遍共识,但最近一周抬升速度之快以及后续还有多少空间,仍吸引了很多关注。就此,本文中我们将对美债利率走高的驱动因素、影响和未来走势做出分析。

► 原因与驱动因素:财政刺激预期推动利率走高,以实际利率为主。1月5日参议院选举最终结果为“民主党横扫”后形成的更大规模财政刺激预期是推动本轮全球risk on及利率快速走高的直接原因,这与我们在《“民主党横扫”的市场影响和政策含义》中的判断一致,周五非农数据意外下滑更是强化了这一预期,拜登也表示一上任便将努力推动上万亿美元规模的新刺激。此外,此前资金持续流入与较高的多头仓位在利率快速走高时的抛压可能也加大了上行压力。

图表: 目前,10年美债的投机性仓位依然为净多头,故在利率快速上行时可能造成抛压

资料来源:Bloomberg,中金公司研究部

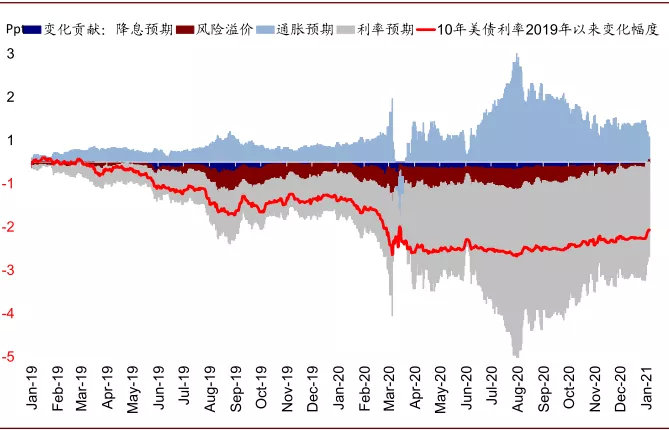

从债券上行的驱动力中也可以看出这一特点。上周10年美债20bp的上行幅度中,实际利率贡献14bp,通胀预期仅贡献6bp,故造成黄金大跌。如果以风险中性利率和期限溢价(term premium)来划分的话,期限溢价则是主要贡献,反应了投资者牺牲一定收益持有更长久期债券的意愿在下降(有关期限溢价的意义与测算请参考我们此前报告《当前资产价格计入了多少降息预期?》)。

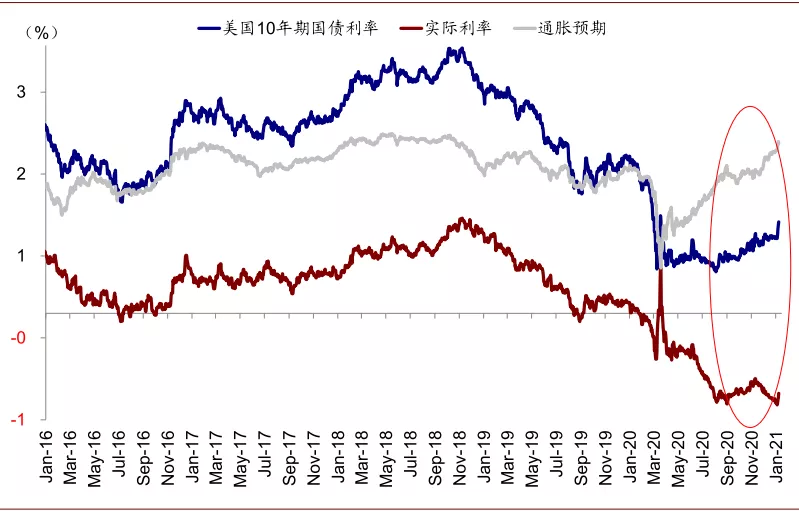

图表: 上周10年美债20bp的上行幅度中,实际利率贡献14bp,通胀预期仅贡献6bp,故造成黄金大跌

资料来源:Bloomberg,NY Fed,中金公司研究部

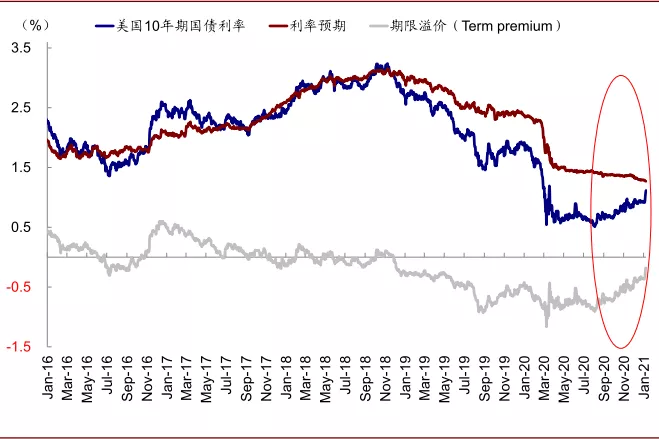

图表: 如果以风险中性利率和期限溢价(term premium)来划分的话,期限溢价则是主要贡献

资料来源:Bloomberg,中金公司研究部

图表: 反映了投资者牺牲一定收益持有更长久期债券的意愿在下降

资料来源:Bloomberg,NY Fed,中金公司研究部

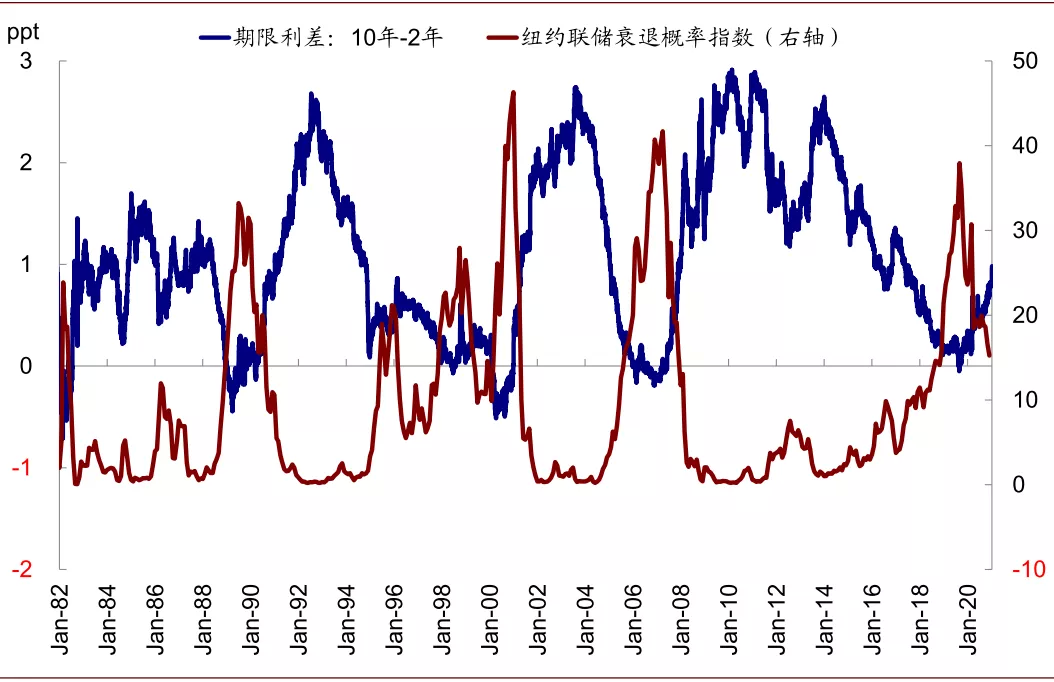

长端利率的快速上行也推动期限利差继续走高,目前2s10s利差已经扩大至98.2个基点,为2017年7月以来新高。

图表: 长端利率的快速上行也推动期限利差继续走高,目前2s10s利差已经扩大至98.2个基点,为2017年7月年以来新高

资料来源:Bloomberg,中金公司研究部

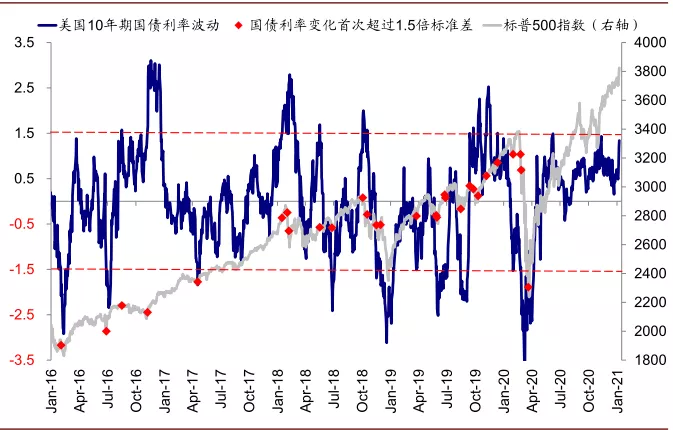

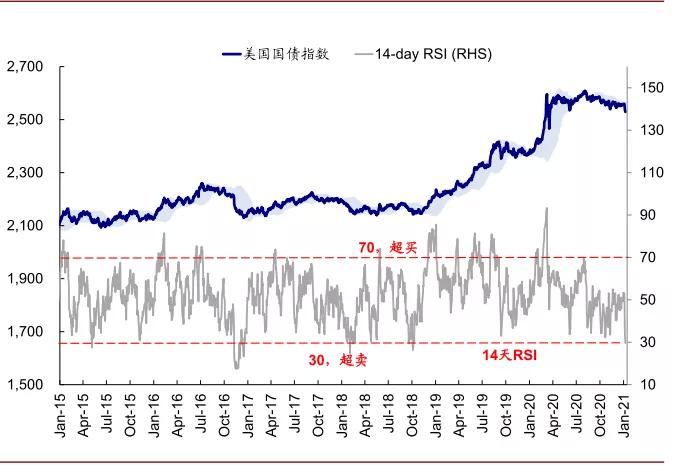

► 未来走势展望:短期上行后债券已经超卖;但利率仍有上行空间,静态测算中期均衡水平为~1.5%。短期看,我们认为利率受“民主党横扫”预期刺激走高有据可依,但上行速度略超预期,波动幅度超过1.3倍标准差,为2020年11月以来最高;债券也已经明显超卖,超卖程度创2018年10月以来最高。因此,短期快速拉升后不排除“歇一歇”。下一个催化剂来自新一轮刺激的落地、以及卫生事件控制和疫苗出现更多的积极进展。

图表: 短期利率受“民主党横扫”刺激预期走高是有依据的,但速度略超预期,波动幅度已超过1.3倍标准差,为2020年11月以来最高…

资料来源:Bloomberg,NY Fed,中金公司研究部

图表: …与此同时,债券也已经明显超卖,超卖程度创2018年10月以来最高

资料来源:Bloomberg,中金公司研究部

不过抛开短期波动,我们认为中期看10年美债利率仍有上行空间,主要理由为:

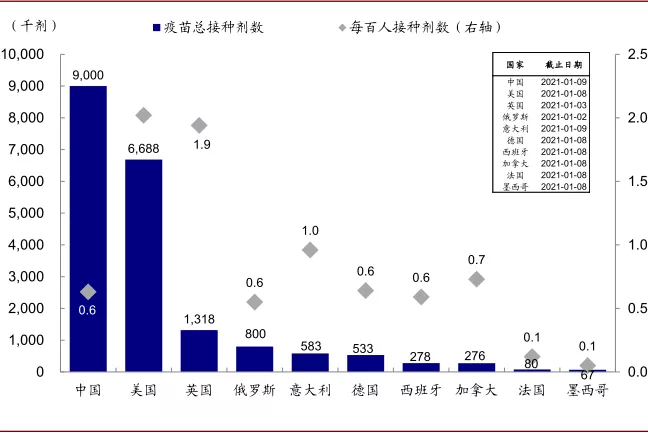

1)美国当前依然稳健的需求和新增刺激、以及疫苗接种后复工的逐步修复(目前接种速度加快至每天42万剂,不排除拜登就任后进一步提速),从供需两个角度都可能推动长端利率继续走高,类似于中国2020年2~3季度情形,进而推动中美利差收窄。

2)美国当前供需缺口依然很大甚至可能继续走阔的背景下,2021年上半年通胀走高也将给利率提供上行压力。

3)美联储维持当前宽松力度的预期也已经充分计入,除非加大资产购买力度或实施收益率曲线控制,但目前看必要性不大。

图表: 美国日度新增攀升至23万,英国一度超6万

资料来源:Bloomberg,ourworldindata,NY Times,中金公司研究部

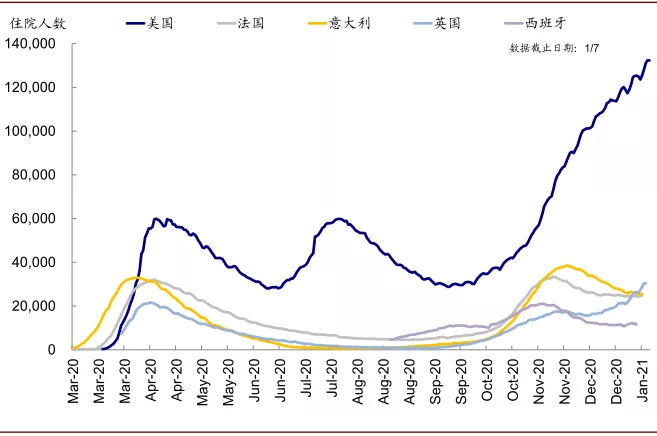

图表: 美国住院人数持续创出新高…

资料来源:Ourworldindata,中金公司研究部

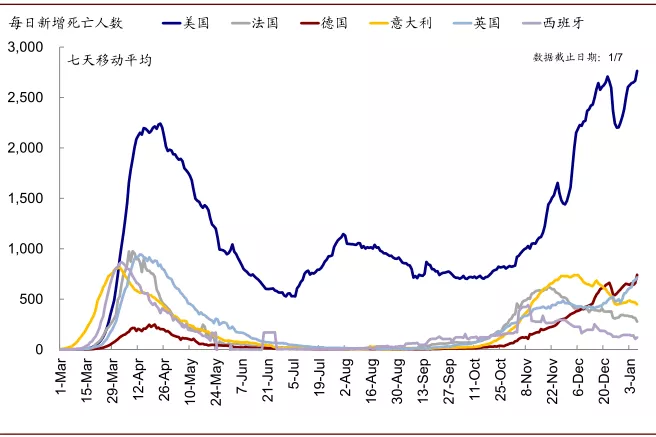

图表: …新增死亡人数再次出现抬升

资料来源:Ourworldindata,中金公司研究部

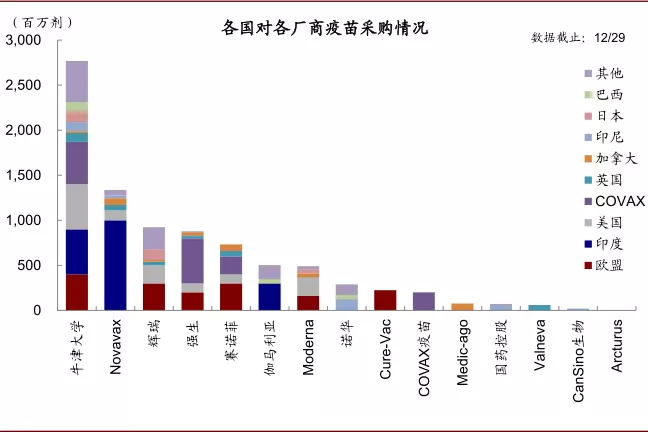

图表: 各国对各厂商疫苗采购情况

资料来源:杜克大学,中金公司研究部

图表: 疫苗全球接种2350万;中国900万、美国669万、英国132万;美国接种加速,每天约42万

资料来源:Ourworldindata,中金公司研究部

图表: 从供需两个角度都可能推动长端利率继续走高,类似中国2020年2~3季度情形,进而推动中美利差收窄

资料来源:Bloomberg,中金公司研究部

图表: 美国当前供需缺口依然很大甚至可能继续走阔的背景下,2021年上半年通胀走高也将给利率提供上行压力

资料来源:Bloomberg,中金公司研究部

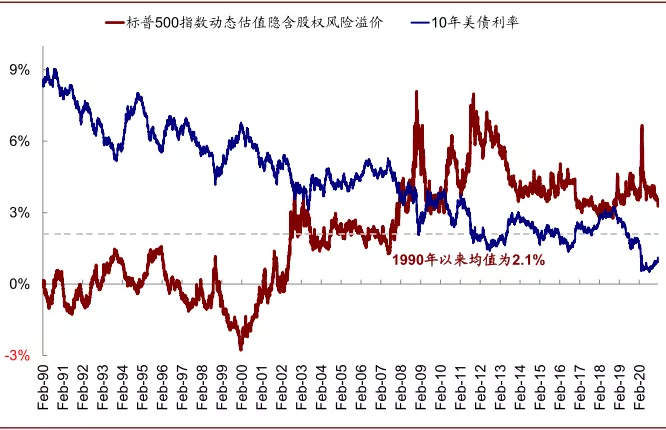

我们测算,10年美债均衡水平为1.5%左右。根据我们在(《2021年海外市场展望:卫生事件径曲、补库通幽》)中测算,相比2019年,长端利率差距主要为扣除降息、通胀和风险溢价的真实利率预期,假设真实利率预期大体回归、风险溢价基本持平、通胀预期略高的话,可能对应10年美债为1.5%左右。

需要注意的是,我们的假设中推动利率走高仍以实际利率为主,因此整体仍对黄金资产不利。

图表: 相比2019年四季度,长端利率目前差距主要体现在扣除掉降息、通胀和风险溢价的真实利率预期上

资料来源:Bloomberg,中金公司研究部

图表: 我们测算10年美债均衡水平为1.5%左右,以实际利率为主,因此对黄金不利;但实际利率依然为负

资料来源:Bloomberg,中金公司研究部

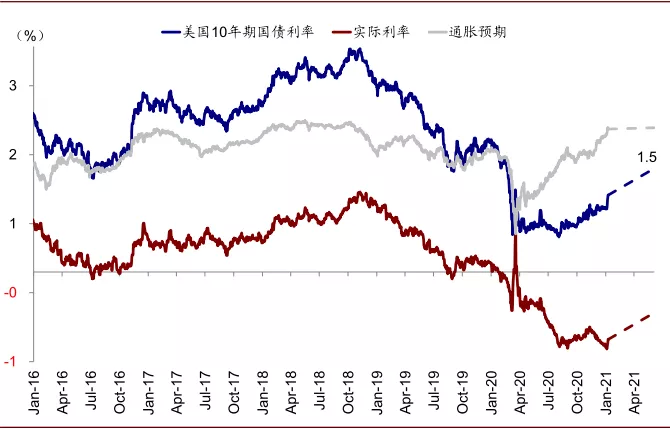

► 那么这是否意味着金融条件明显收紧?也并非如此。基于我们测算,即便是名义利率回到1.5%,实际利率也将依然为负(目前为-0.98%),表明扣除掉价格后的实际融资成本依然为负,因此金融条件不算紧张。此外,美联储持续QE和美元指数大幅贬值也有助于维持金融条件的宽松。实际上,金融条件指数依然处于异常宽松水平,上周即便利率快速抬升,金融条件指数整体变化并不大。

图表: 金融条件指数依然处于异常宽松水平,上周即便利率快速抬升,金融条件指数整体变化并不大

资料来源:Bloomberg,中金公司研究部

► 利率上行是否必然对估值有压力?不必然。虽然从直接估值定价公式和贴现率概念来看,估值的确与无风险利率成反向关系(为10年期国债收益率,ERP为股权风险溢价),但是如果当利率处于相对低位且利率抬升主要因增长向好驱动的话,估值实际结果反而与利率水平呈正比,因为此时风险偏好提升(反映为风险溢价收敛)足以抵消利率抬升的拖累,过去一周即是如此;

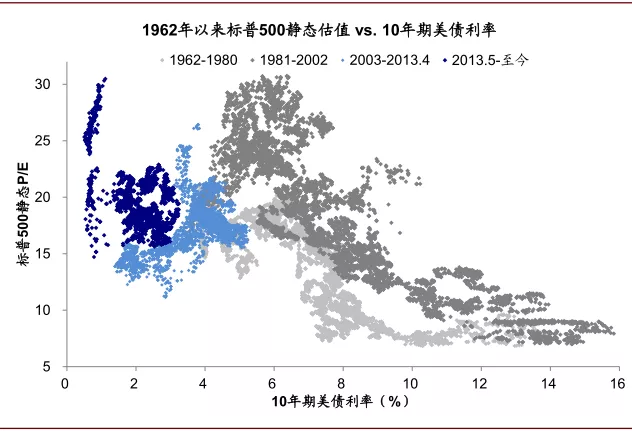

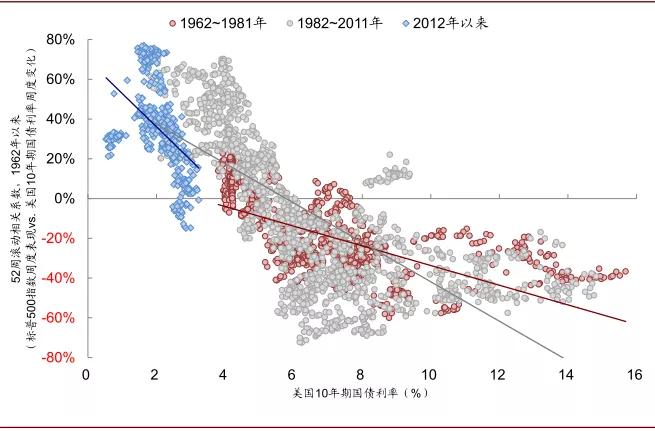

直到利率高到一定程度导致其负面影响盖过风险溢价收敛时,才会压制估值,但由于此时还有盈利的贡献,因此也未必必然导致市场下跌。历史经验也的确如此,通过统计1962年以来标普500估值与10年美债利率之间关系,我们发现直到利率达到某个“阈值”之后,估值才会收缩;而市场转负的“阈值”还要更高。

那这个阈值大概会是多少呢?但由于过去多年利率中枢持续下行,因此这一“阈值”也不断降低。1962~1980年,利率水平升至6.5%后估值逐渐回落,这一“阈值”在1981~2001降至5.8%左右,在2003~2013年4月降至4.0%左右,2013年后已降至2%附近,对应当前实际利率转正;2012年后的市场“阈值”在2.7%附近。

图表: 我们发现直到利率达到某个“阈值”之后,估值才会收缩,但由于过去多年利率中枢持续下行,因此这一“阈值”也不断降低

资料来源:Bloomberg,中金公司研究部

图表: 这一“阈值”2013年后已降至2%附近,对应当前实际利率转正;2012年后的市场“阈值”在2.7%附近

资料来源:Bloomberg,中金公司研究部

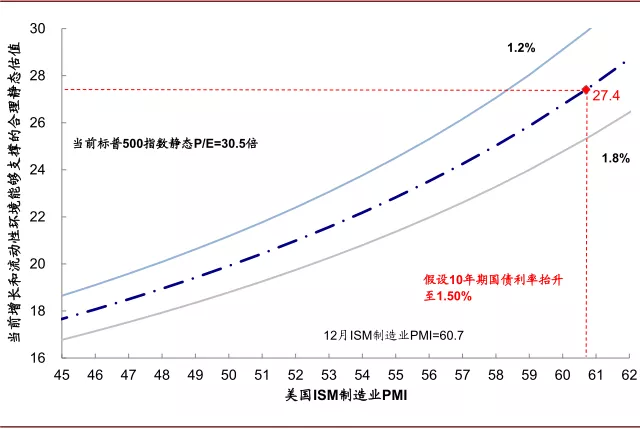

当然静态来看,基于我们的增长和利率决定的估值模型测算,如果假设制造业PMI基本维持在当前水平(12月ISM制造业PMI 60.7)不变,10年期国债利率如果升到1.5%,对应的静态估值约为27.4倍,较当前的30.5倍低10%左右,但如果风险溢价能够补偿一部分的话,那降幅将明显收敛。

图表: 静态来看,10年期国债利率如果升到1.5%对应的静态估值约为27.4倍,较当前的30.5倍低10%左右

资料来源:Bloomberg,中金公司研究部

图表: 但如果风险溢价能够补偿一部分的话,那降幅将明显收敛

资料来源:Bloomberg,中金公司研究部

► 利率上行相对有利于部分价值股,如银行的相对表现。从利差走阔的角度,利率抬升往往有利于银行股表现。相比之下,成长股的相对高估值和更大部分的远期现金流意味着利率抬升对其估值的影响更敏感一些,历史经验也多数是如此。但需要注意的是,成长股的绝对表现远非单纯利率单一因素决定,长期绝对回报来源仍主要是盈利而非估值((《对比科技泡沫看当前美股龙头估值》)。

► 最后需要提示的是,绝对水平是一方面,但短期变化速度很重要。虽然根据我们上文中分析,目前利率水平并不算高且仍有上行空间,但短期如果上行速度过快也将触发连锁反应,进而对市场造成冲击,2018年2月初便是典型案例,利率波动幅度超过2.5倍标准差(目前为1.3倍),进而造成市场大跌,因此短期利率的波动幅度值得密切关注。(编辑:mz)

扫码下载智通APP

扫码下载智通APP