天风证券:强Beta周期有望延续至2021年,重点关注整车及零部件企业转型升级机遇

本文来自微信公众号“学学看汽车”,文中观点不代表智通财经观点。

事件

乘联会发布数据:11月乘用车批发销量226.3万辆,同比+11.3%,环比+9.2%;零售销量227.8万辆,同比+8.0%,环比+11.6%;新能源乘用车批发销量14.4万辆,同比增长118.2%,环比增长15.2%。

点评

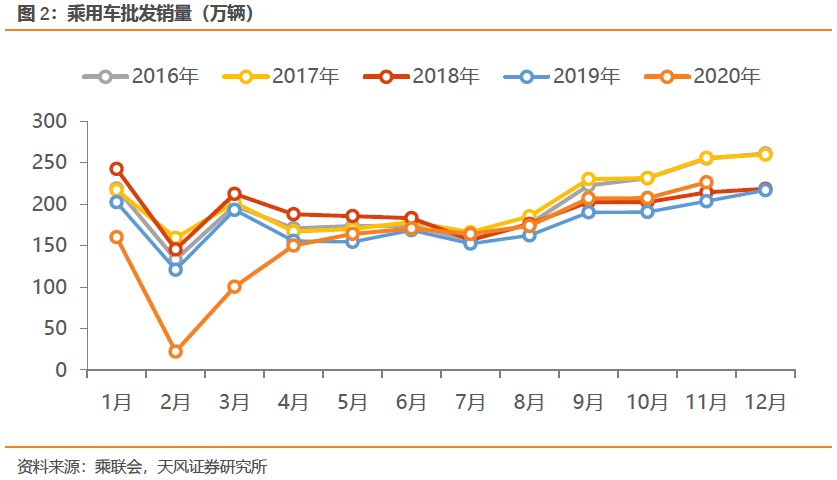

11月乘用车批发同比增速超过10%。11月乘用车批发销量226.3万辆,同比+11.3%,环比+9.2%;零售销量227.8万辆,同比+8.0%,环比+11.6%。批发销量同比增速是自18年4月份后的连续31个月后,首次再度实现双位数同比增长。行业景气复苏态势进一步强化,零售同比增速也已经连续5个月超过7%。1-11月累计批发销量为1745万辆,同比-7.8%,降幅较上月进一步收窄2个百分点。

新能源乘用车同比高增,Model3月销首次突破2万辆。11月新能源乘用车批发销量18万辆,同比大幅增长128.6%,环比+24.8%。其中五菱宏光MINI零售3.3万辆,特斯拉Model3 月销首次突破2万辆,达到2.2万辆。

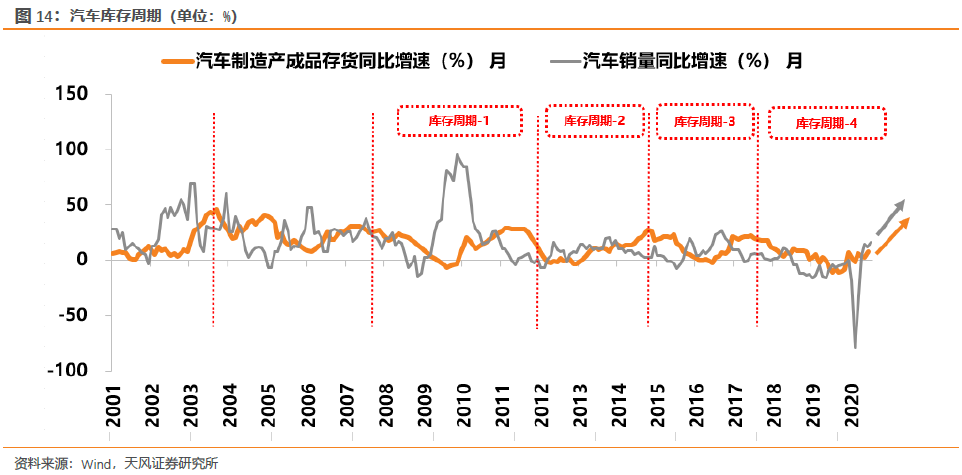

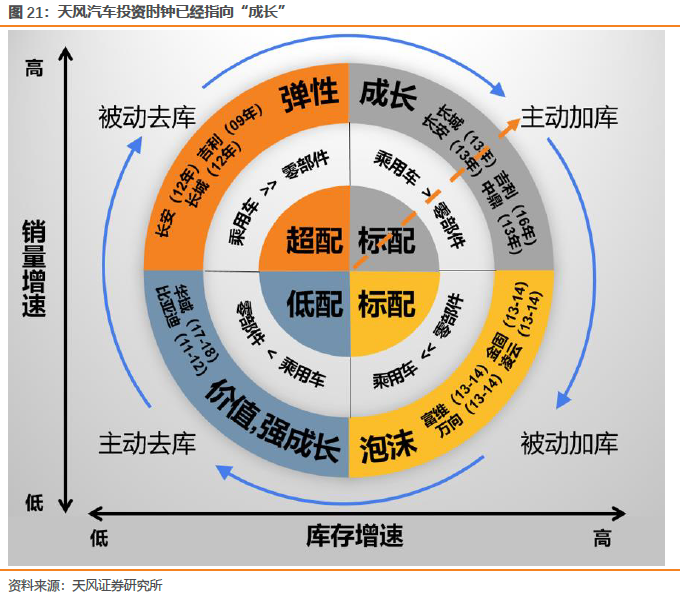

行业已经进入主动加库存阶段,库存增速和销量增速双升。年末旺季的乘用车高景气度有望延续,同时本轮周期的下行阶段持续时间较长,因此我们预计行业复苏的持续性也会更好。

投资建议

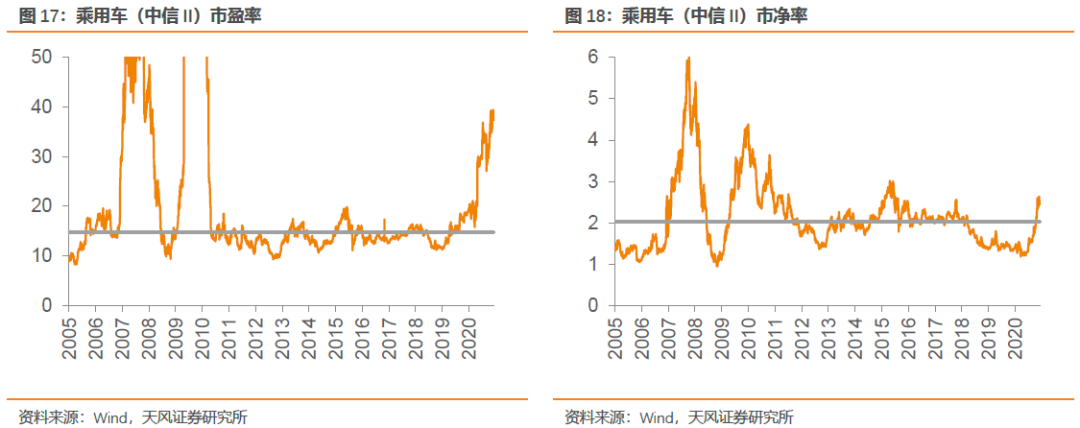

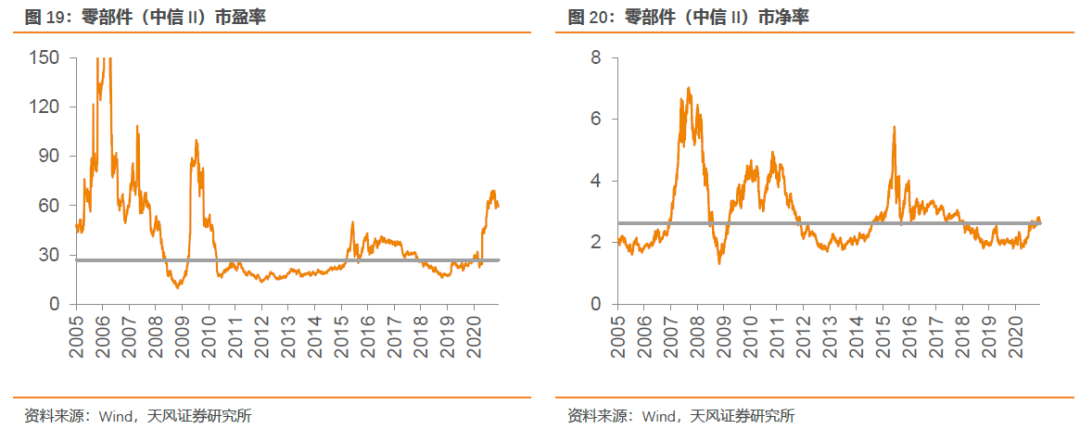

我们认为此轮强Beta周期有望延续至2021年,增速高点或出现在明年1季度,叠加年报&一季报有望持续超预期,看好汽车板块的跨年机遇。在顺周期、顺趋势大环境下,重点把握“主线”整车+“滞涨”零部件机遇;中长期看,电动智能大浪潮将为汽车产业带来深度变革,重点关注整车及零部件企业转型升级机遇。

1.零部件根据演绎过程可分为两大类:1)领域龙头&长期赛道:岱美股份、福耀玻璃(03606)、玲珑轮胎、道通科技、科博达、精锻科技、爱柯迪。2)强Alpha下的估值修复:中鼎股份、均胜电子、保隆科技、拓普集团、旭升股份、银轮股份、天润工业、多伦科技、常熟汽饰;建议关注:富临精工。3)Beta主线:华域汽车。

2.在电动智能浪潮下有望实现弯道超车的Beta主线:广汽集团(02238)、吉利汽车(00175)、长安汽车、上汽集团、长城汽车(02333)。经销商:广汇汽车。

3.重卡行业预期差较大,4季度行业持续高景气,看好重卡产业链强Alpha个股:潍柴动力(02338)、中国重汽(03808)、威孚高科。

风险提示

风险提示:卫生事件反复导致汽车行业景气回暖不及预期,汽车消费刺激政策落地效果不及预期。

报告正文

1、行业景气度仍在上行

11月乘用车批发同比增速超过10%。11月乘用车批发销量226.3万辆,同比+11.3%,环比+9.2%;零售销量227.8万辆,同比+8.0%,环比+11.6%。批发销量同比增速是自18年4月份后的连续31个月后,首次再度实现双位数同比增长。行业景气复苏态势进一步强化,零售同比增速也已经连续5个月超过7%。1-11月累计批发销量为1745万辆,同比-7.8%,降幅较上月进一步收窄2个百分点。

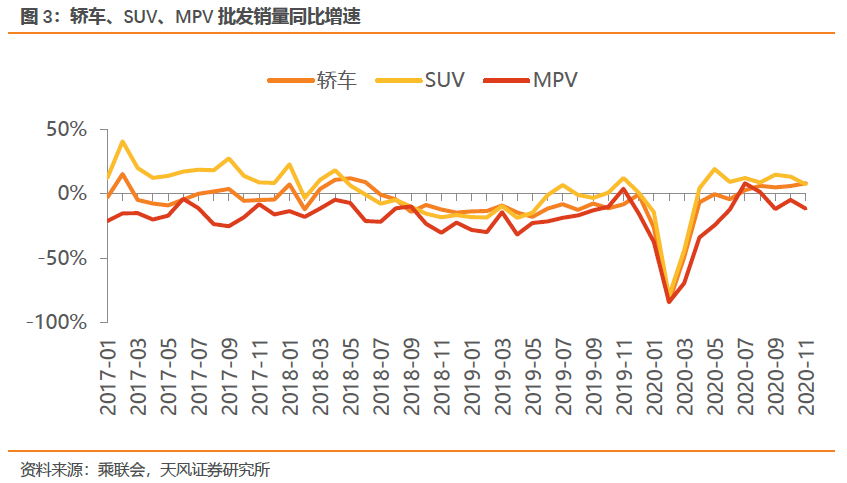

分车型看,11月轿车、SUV、MPV批发销量分别为104.7万辆、108.7万辆和12.9万辆,同比增长分别为8.2%,7.5%和-11.4%,轿车、SUV月销量已连续五月实现同比正增长,MPV销量降幅也有所扩大。

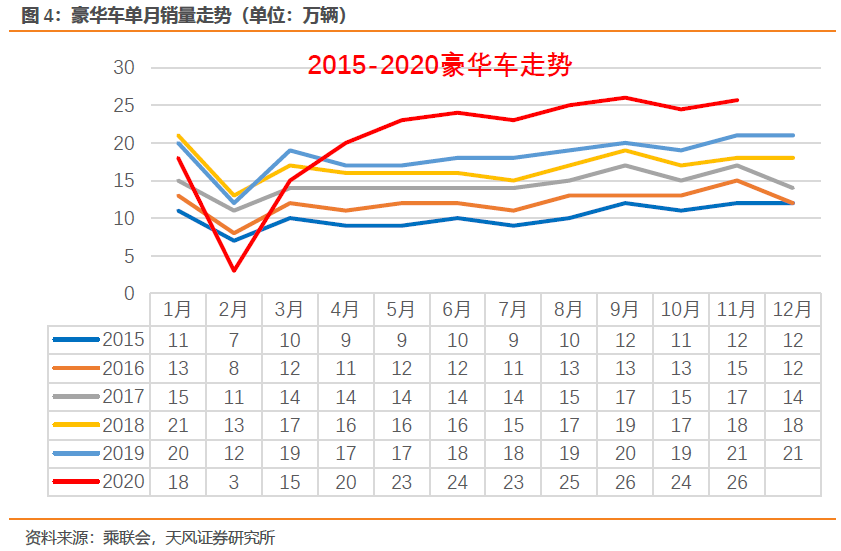

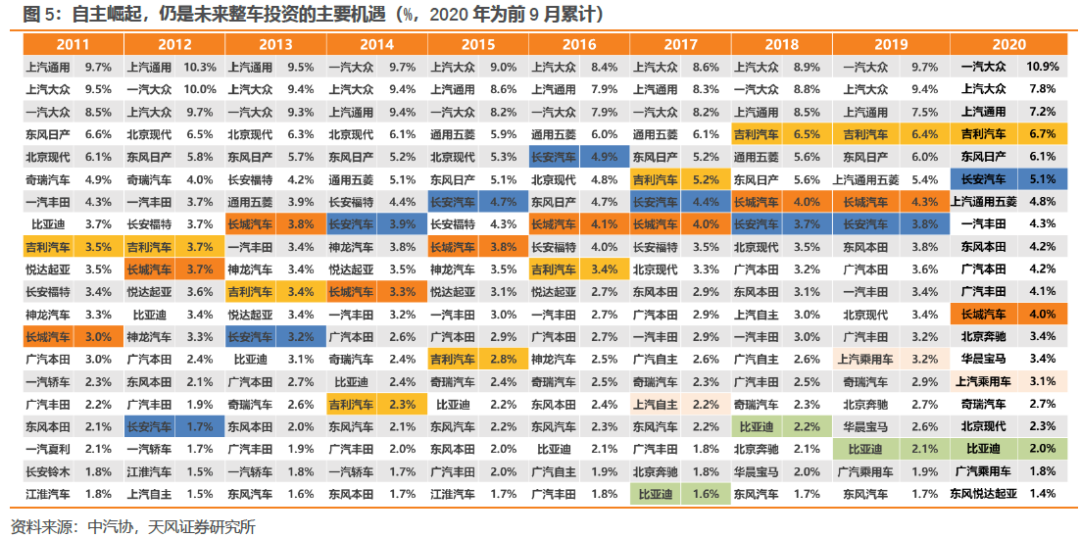

豪华车维持高景气,自主龙头份额加速扩张。豪华车市场高景气,自主龙头表现强势。分品牌看,(1)11月豪华车零售同比增长27.0%,环比10月增长5.0%,保持强势增长特征。消费升级的高端换购需求依旧旺盛,德系豪车年末趋稳,特斯拉、凯迪拉克、林肯等美系豪华车表现超强。长。(2)11月主流合资品牌零售同比增长3.0%,环比增长1.0%。(3)11月自主品牌零售同比增长9.0%,环比10月增长9.0%;市场份额39.1%,较同期份额增长0.4%。自主品牌传统车零售同比持平,新能源车同比增速翻倍。国有自主表现超强,红旗、长安、长城、奇瑞等品牌传统车同比高增长。

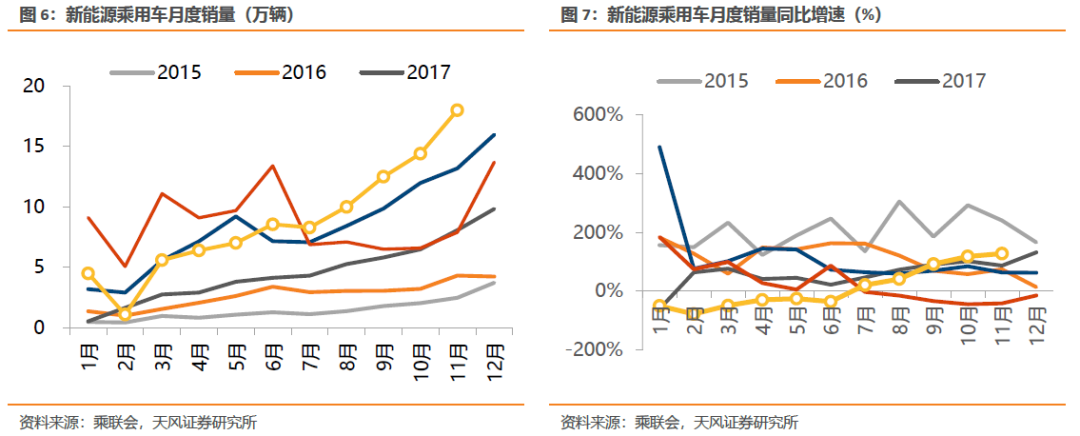

新能源汽车销量同比连续两月倍增,特斯拉中国销量挤入前三。11月新能源乘用车批发销量18.0万辆,同比增长127.9%,环比增长25.0%;其中纯电动批发销量15.0万辆,同比+122.3%。11月新能源乘用车销量前三为上汽通用五菱3.6万辆、比亚迪2.6万辆、特斯拉中国2.2万辆、上汽乘用车1.3万辆,合计占新能源车总量46.5%。蔚来、理想、威马、小鹏、合众、零跑等新势力车企表现同样优秀。伴随北京增加放号2万张新能源车指标、上海的恐慌抢购新能源势头较猛,以及企业销售目标较高,年末新能源车市有望持续高增长。

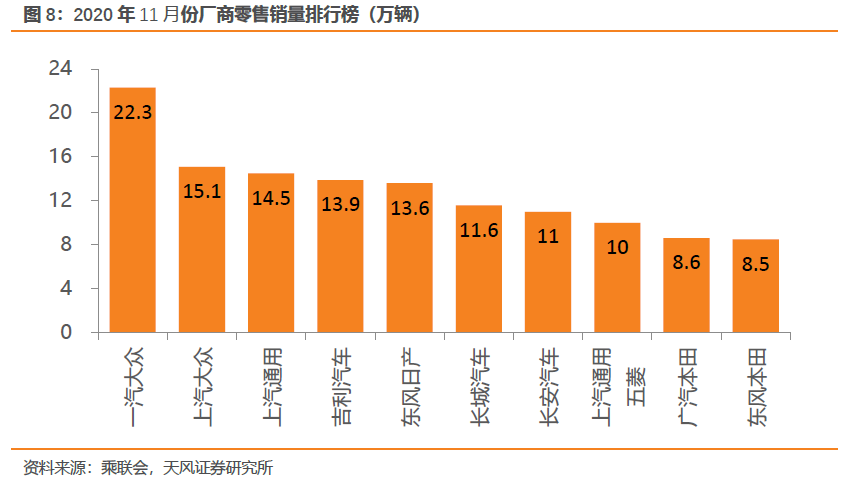

一汽大众继续领跑11月零售销量榜,自主品牌表现较强。11月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。自主品牌表现较强,在前十中占据4个席位。

上汽、吉利、长城、长安、广汽等国内主要汽车集团11月销量延续较高增长:

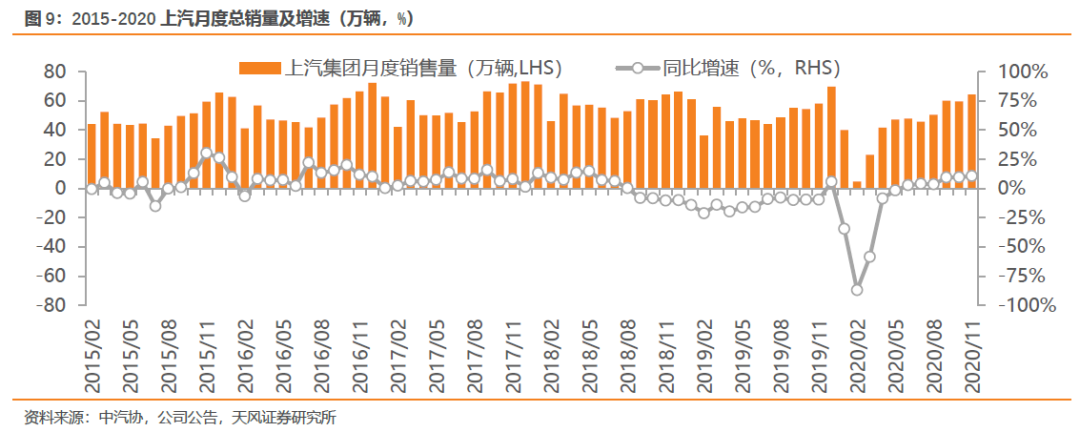

(1)上汽集团发布11月产销快报:11月销量64.4万辆,同比+10.7%,环比7.9%。

(2)吉利汽车发布11月产销快报:11月销量15.1万辆,同比+5.1%,环比+7.5%。

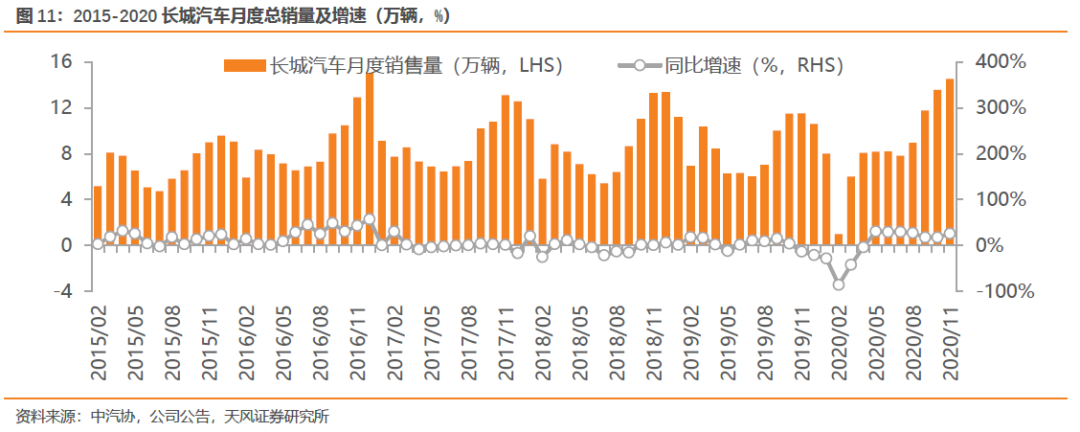

(3)长城汽车发布11月产销快报:11月销量14.5万辆,同比+26.1%,环比+7.1%。

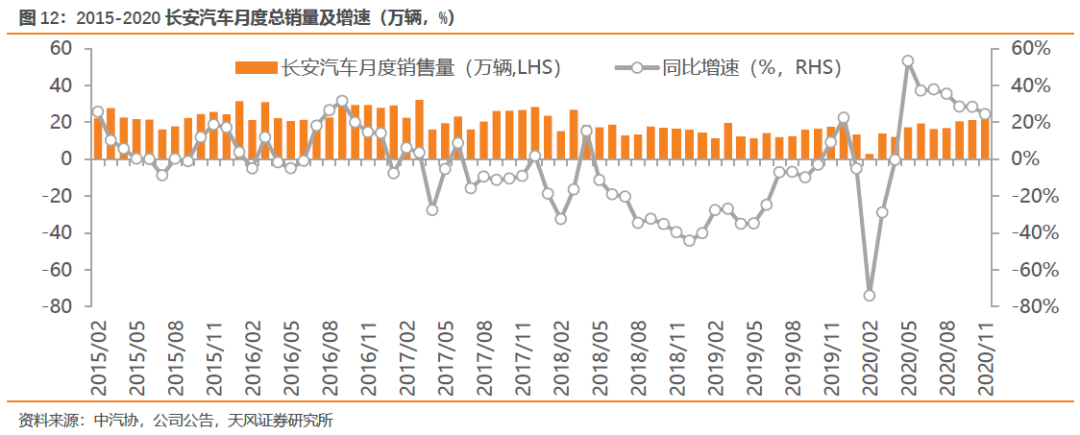

(4)长安汽车发布11月产销快报:11月销量22.0万辆,同比+24.5%,环比+3.2%。

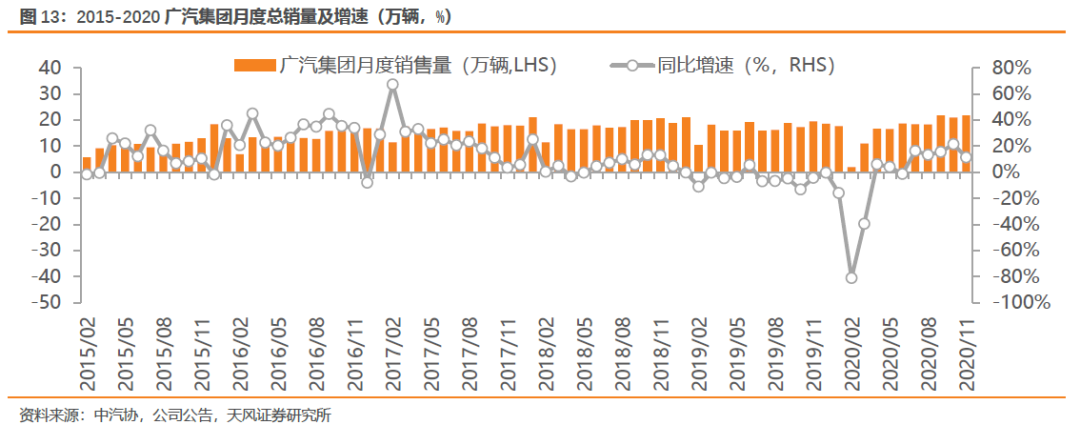

(5)广汽集团发布11月产销快报:11月销量21.8万辆,同比+11.4%,环比+3.7%。

2、行业已经进入主动加库存阶段

行业已经进入主动加库存阶段,库存增速和销量增速双升。年末旺季的乘用车高景气度有望延续,同时本轮周期的下行阶段持续时间较长,因此我们预计行业复苏的持续性也会更好。

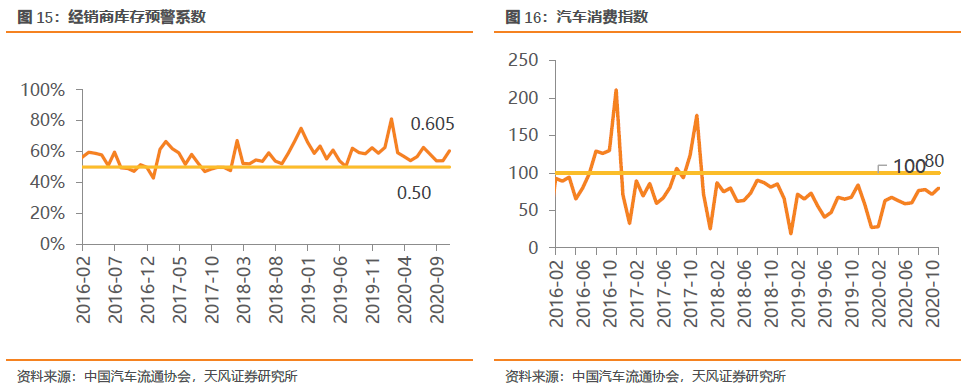

十一月经销商库存预警指数60.5%,消费指数提升至80.0。根据中国汽车流通协会,11月经销商库存预警指数为60.5%,环比上升6.4个百分点,同比下降2个百分点;汽车消费指数为80.0,环比增长11.7%,同比下降4.9%。11月经销商库存预警指数仍位于枯荣线以上,环比上涨幅度大。在汽车消费持续回升的背景下,整车产销恢复明显,库存周期步入加库阶段。

3、投资建议

我们认为此轮强Beta周期有望延续至2021年,增速高点或出现在明年1季度,叠加年报&一季报有望持续超预期,看好汽车板块的跨年机遇。在顺周期、顺趋势大环境下,重点把握“主线”整车+“滞涨”零部件机遇;中长期看,电动智能大浪潮将为汽车产业带来深度变革,重点关注整车及零部件企业转型升级机遇。

1.零部件根据演绎过程可分为两大类:1)领域龙头&长期赛道:岱美股份、福耀玻璃、玲珑轮胎、道通科技、科博达、精锻科技、爱柯迪。2)强Alpha下的估值修复:中鼎股份、均胜电子、保隆科技、拓普集团、旭升股份、银轮股份、天润工业、多伦科技、常熟汽饰;建议关注:富临精工。3)Beta主线:华域汽车。

2.在电动智能浪潮下有望实现弯道超车的Beta主线:广汽集团、吉利汽车、长安汽车、上汽集团、长城汽车。经销商:广汇汽车。

3.重卡行业预期差较大,4季度行业持续高景气,看好重卡产业链强Alpha个股:潍柴动力、中国重汽A/H、威孚高科。

4、风险提示

卫生事件反复导致汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP