11月乘用车市场总体走势平稳,新能源超强增长

本文来自微信公众号“崔东树”,作者:崔东树。

11月乘用车市场总体走势平稳,传统车零售增长偏弱,新能源超强增长。主力车企表现较强,行业分化加剧。

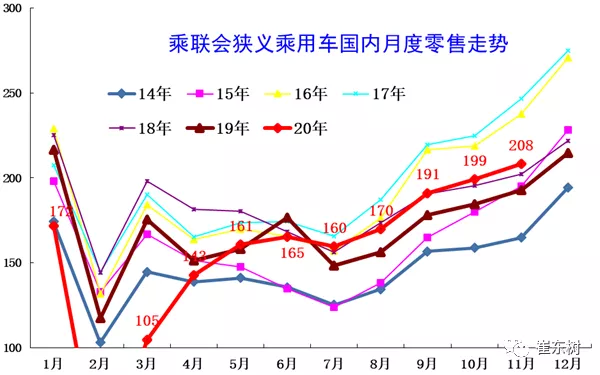

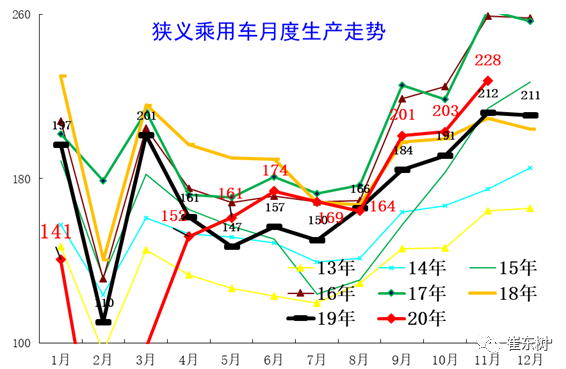

1.近年狭义乘用车零售走势

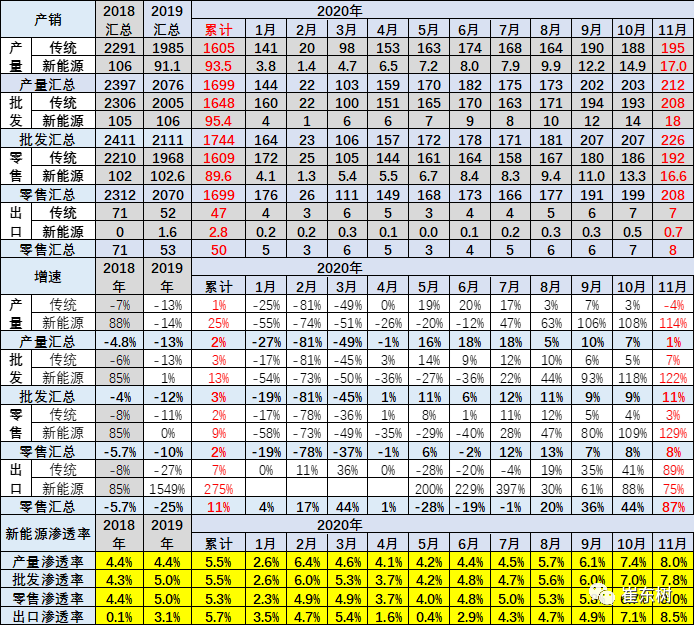

11月乘用车市场零售达到208.1万辆,同比去年11月增长8.0%,实现了连续5个月8%左右的近两年最高增速。

今年全国乘用车市场7-11月增速保持强势态势。这首先是宏观经济和出口市场超预期的回暖。其次是新能源车零售的翻倍回暖态势明显,推动车市走强。

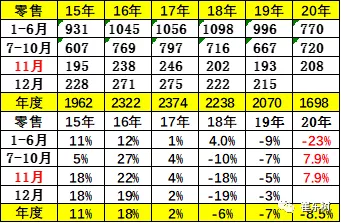

今年1-11月的零售累计增速-8.3%,较1-10月累计增速-10.2%提升2个百分点,体现行业的稳步回暖态势。

今年零售下降主要是受到春节偏早和卫生事件因素对一季度影响208万辆,二季度零售同比损失只有17万辆,三季度增量38万辆。11月增量15万辆,因此预计全年减量在140万辆以内,年度负增长在7%左右。

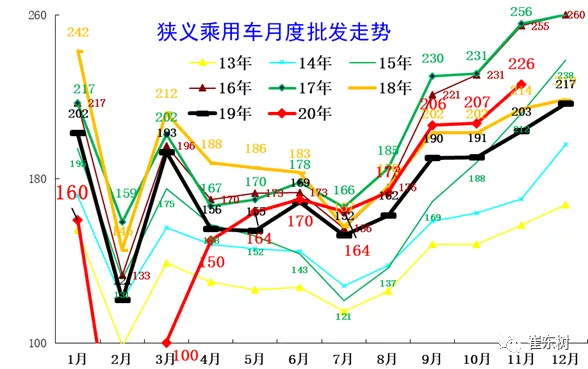

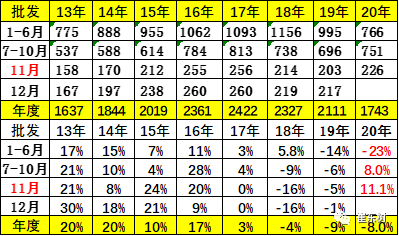

2.近年狭义乘用车批发走势。

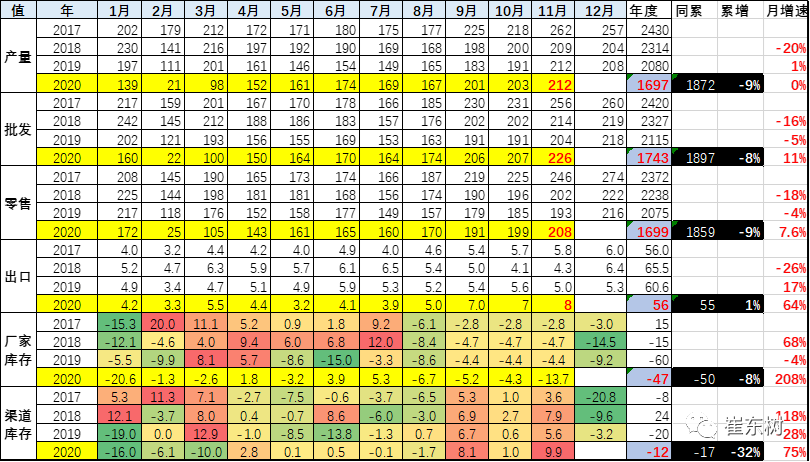

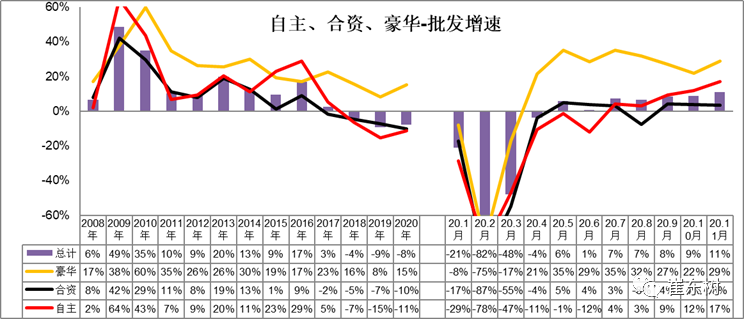

11月厂家批发销量226.3万辆,同比去年11月增长11.3%,环比10月增长9.2%。今年的自主品牌传统车低迷导致年末走势不强。

1-11月累计批发销量1745.1万辆,同比下降7.8%,减少147.5万辆,减量幅度快速收窄。

3.近年狭义乘用车生产走势。

11月乘用车生产227.8万辆,同比19年11月增长8.0%;1-11月累计生产1715.6万辆,同比下降8.1%,减产151.1万。11月豪华车生产同比增长24.0%,合资品牌同比增长1.0%,自主品牌同比下降7.0%,其中自主SUV生产同比下降10.0%。

在11月份的产量的对比中,我们可以看到11月份的产量的增长环比达到了11.6%的较强的增长幅度。1-11月累计生产1712万辆,同比下降8%,产量减少164万辆。

4.产销库存月度变化特征

11月末厂家库存减少13.7万辆,渠道库存增加9.9万辆。1-11月的渠道库存相对减少12.0万辆,9-11月的经销商库存持续小幅补充,11月补充力度较大。

由于1-10月的经销商库存相对偏低,各厂家努力把卫生事件造成的损失弥补回来,复产复工效果突出,因此终端库存合理回补。

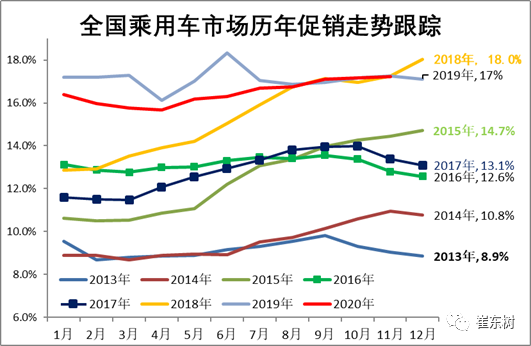

5.狭义乘用车价格走势特征

2020年乘用车市场价格走势总体平稳,整个车市价格没有出现明显的促销增大的情况。1-2月度整个车市处于在卫生事件下的冰封状态,3-5月冰封之后恢复市场,持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩。6-8月的车市促销逐步加大,同时也有一定的新品推出,9-11月价格促销增加的不大。

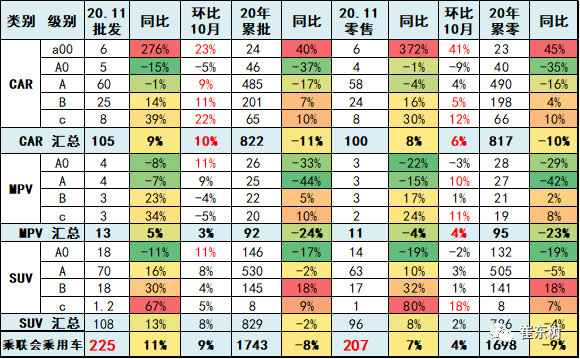

6.狭义乘用车各级别增长特征

11月批发稍强于零售。11月SUV零售同比增长8%,仍相对稍强。其中B级SUV同比去年11月增32%,A级SUV同比去年11月增10%,大众等合资SUV较强,自主的长安、长城等SUV表现突出。

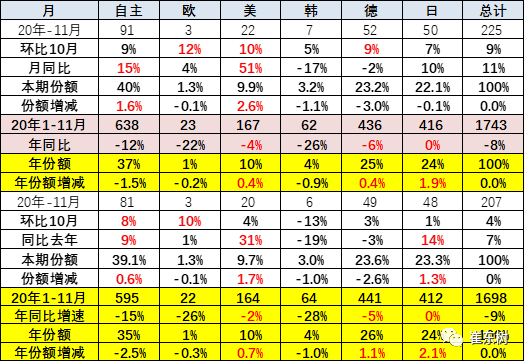

7.狭义乘用车国别增长特征

11月主流合资品牌零售同比增长3.0%,但环比10月增长1.0%;其中日系、美系品牌份额走强,同比份额增加3个百分点。

8.卫生事件下自主的表现艰难

11月豪华车零售同比增长27.0%,环比10月增长5.0%,保持强势增长特征。消费升级的高端换购需求依旧旺盛,德系豪车年末趋稳,特斯拉、凯迪拉克、林肯等美系豪华车表现超强。

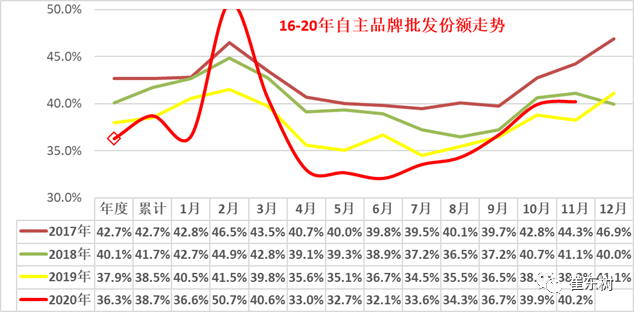

2020年11月份自主品牌份额40.2%,较前几年的份额仍下降较大,份额重归谷底,稍好于19年水平。自18年11月以来,连续20个月的自主品牌份额都同比下降较大。19年的全年份额下降速度仍然较大。20年的卫生事件下的自主品牌份额2-3月回升。随后4-7月下降较大。

4月开始的救市政策出台,行业利好。自主4-6月开始剧烈下滑,原因是合资和豪华的恢复较快。9-11月的自主恢复也是新能源的贡献较大。

9.2020年11月品牌产销特征

车企分化走势加剧,SUV增长红利不复存在,新能源市场高增长也逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额逐渐被挤压。多数企业体量持续低于盈亏平衡点,预计部分企业将逐步深化车型精简及整合平台策略优化成本。

10.新能源与传统车走势对比

由于去年年末春节前购车启动较早,这也使今年11月传统车零售191.3万辆,同比增量5.7万辆,同比增速仅有3.1%,较10月的4.4%稍弱。近期个别地区出现确诊病例,“外防输入,内防反弹”也使零售回暖速度放缓。11月新能源车零售16.9万辆,同比增量9.7万辆,同比增速136.5%,乘用车零售市场渗透率8.0%,成为乘用车零售增长核心动力。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP