2020年美国大选、美国利率及中资美元债资产轮动展望

本文来自 微信公众号“天风国际”

今年中资美元债可谓“红出圈”了,随着经济重启释放房地产需求,中国房地产市场也呈现V形反弹,高收益地产债发行人逐步回归离岸市场。央行今年收紧政策给楼市降温,房地产市场接下来怎么看?下半年应该如何注意哪些宏观风险点?

【要点】

1.2020年下半年哪些宏观风险点?

2. 下半年中资美元债展望及投资策略

3. 地产行业最新融资政策解析和投资展望

【嘉宾介绍】

王龙

CFA,天风国际证券机构资管部联席主管、《美元债投资实战》作者

2020年,我们经历过石油价格暴跌为负的危机,经历过3月份全球美元流动性危机、基金杠杆爆仓,前所未有的卫生事件对我们工作和生活产生了方方面面的影响。回归2020年前8个月,尽管全球金融市场波动剧烈,但牛市仍然持续。截至目前,美股经历了3月份大跌之后,4-8月份大涨,目前已经创新高。中资美元债无论是投资级还是高收益到目前的绝对收益也约达到了5%。

2020年11月份美国大选,并由此派生出的国际大国紧张对峙、包括最近美国对某些区域的国际金融制裁风险仍然存在。全球卫生事件在欧美仍然并未完全消除,但全球经济显然已经逐步走出泥潭。可见2020年剩余时间,存在几大不确定因素:

(1)全球经济到底复苏进度如何?对全球货币政策影响,尤其是美联储货币政策有何影响?美国国债利率会有怎么样的风险?

(2)非常关键是,2020年是美国大选年,对全球大类资产,包括中资美元债会有怎样的影响?大选年,一般大类资产都会是如何表现?如何应对?

(3)从2018年贸易战持续以来,国际紧张局势一直存在。2020年随着大选临近,更多大国之间的对持局面出现。从金融市场角度来看,美国对某些区域金融制裁对中资美元债会有什么样的冲击?

一、全球经济逐步回升,下半年到2021年美国利率处于上升通道

2020年二季度美国GDP环比年化萎缩-32.9%,这也是历史上以来跌幅相当大的一个数字。当然原因也主要是受到今年卫生事件的负面冲击。

美国卫生事件从今年2月份以来开始逐步爆发,3-4月份形成了一波高潮,之后6-7月份形成了二次扩散高潮。二次扩散高潮单日新增病例数量达到7-8万人次。随着美国联邦政府和州政府开始逐步控制社交,限制开工,美国当前的单日新增病例数缩减到大约3-4万人次,较前期高峰大幅较少。

随着美国二次扩散风险逐步控制和企业开工持续,经济增长预期上涨。从全球投行的平均预测来看,2020年3季度美国GDP环比年化增长约20.1%,CPI同比和核心PCE分别回升到0.8%,全年来看,美国2020年GDP仍然为负,2021年1季度美国GDP同比增长可能回到5%。欧洲方面来看,基本上2季度也是欧洲经济GDP和CPI的底部。

整体来看,2020年全球卫生事件爆发过程中,全球经济包括美国经济经历了2季度的经济底部之后。随着中国卫生事件率先控制,经济从2月份强力反弹,美国随着8月初以来的卫生事件得到逐步控制,经济增长修复预期开始逐步回升,这一点我们从科罗娜啤酒价值已经恢复到卫生事件前水平可见一斑(啤酒消费和社交具有一定关联性)。

货币政策方面,当前美联储货币政策委员会(FOMC)的联储目标利率矩阵来看,2022年之前,市场还是Price美联储不会选择加息,仍然保持0利率。这里面存在两个风险:

(1)随着美国经济恢复,那么长期利率可能向上增长,国债利率可能曲线陡峭化。

(2)随着美国经济恢复,如果失业率下行,通胀上行,美联储是否会有新的货币政策指引。

假设未来卫生事件逐步控制,经济恢复,那么利率应该上行到什么水平呢?可以参考2月底(美国卫生事件爆发前)的美债收益率曲线水平,美债收益率当时美国收益率加权收益率在1%以上。如果美国卫生事件得到控制,那么至少美债收益率可能朝着1%的方向上升,但由于美国的水易放难收。美联储的资产负债表从卫生事件前不到4万亿,短时间内大幅飙升至6-7万亿。但2008年金融危机导致美联储资产负债表从9000亿美元,上升至最高约4.5万亿,美联储从2018年开始逐步缩表,速度非常缓慢。美联储的水从历史经验来看,确实易放难收。

所以如果考虑到卫生事件可能要到2020年底得到控制,美国经济从2021年开始逐步修复。从美联储货币政策历史施政情况来看,根据以往美联储的货币政策操作习惯,我们可以得出以下一些结论:

(1)美联储缩表前应该会选择先加息。

(2)美联储加息前提条件应该是卫生事件完全消除,这个时间点至少要等到疫苗出来,经济重启复工,失业率下降到自然失业率附近。

(3)未来美联储对通胀应该会有一定容忍程度。可能通胀超过2.5%-3%,之前美联储的货币政策会聚焦到经济增长这一块。

(4)美元流动性应该会较长时间内保持宽松,较长时间内可能保持零利率。长期利率主要反映通胀压力。

(5)美债收益率曲线2020年底之前,极有可能的场景是短期利率可能保持相对变化不大,长期利率可能会上升,利率曲线应该是陡峭化。

二、第二个风险点:美国大选分析

第二个2020年投资需要关注的风险是今年11月份备受瞩目的美国大选,经过大数据统计来看,美国大选年风险资产表现往往承压,尤其是大选前后3个月,风险资产表现往往较弱。

我们可以大致回顾一下2012年和2016年大选情况:

(1)从图来看,大选年份的风险资产出现回调,波动率在11月前后也出现上涨。

美国大选:VIX与SPX的Correlation

(2)从图来看,大选年份,随着竞选人的不确定性的增加,波动率上升也越快。

美国大选:VIX与EPU的Correlation

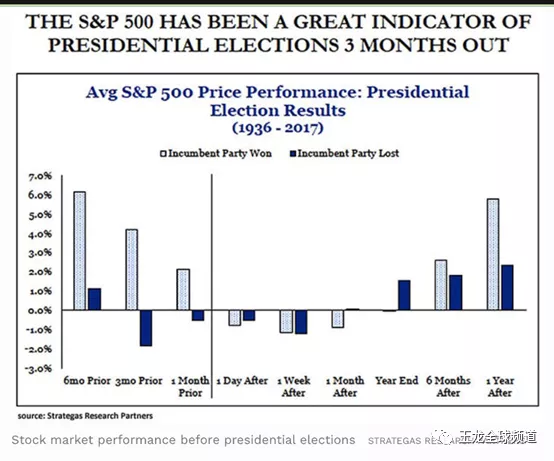

我们再来看一下大选前后美股(作为风险资产的代表)的表现。下图是统计1936年-2017年所有大选年份的美股表现,分为连任情况下的美股表现(淡色柱子),不连任情况下的美股表现(深色柱子),从这个可以得出一些结论:

(1)无论是否连任,美股在大选前后3个月都会出现下跌。

(2)一般如果连任前的6个月,美股都是持续上涨。

这对我们预测今年拜登和特朗普胜率有参考作用。

美国大选:拜登VS特朗普

三、第三个风险点:国际社会的金融制裁

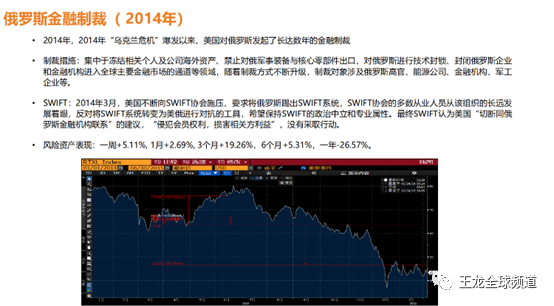

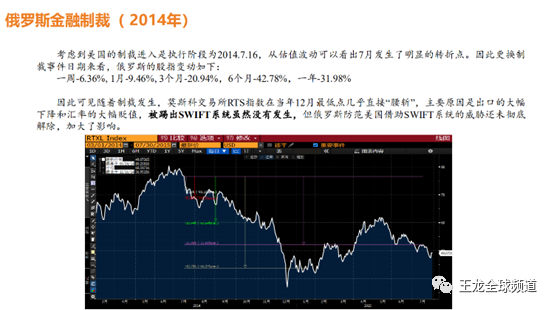

随着当前国际大国之间对抗加剧,美国对某些区域的金融制裁逐步升级,从过去俄罗斯和伊朗被制裁的案例来看,主要有三个方面:

(1)制裁路径一般是从个人到金融机构,例如俄罗斯的制裁一开始是对普京及周围人进行账户冻结等,后上升到对俄罗斯国有开发银行及石油公司进行制裁。

(2)一般随着制裁升级,一开始制裁个人的政策可能不会导致市场大幅下跌,当逐步上升到金融机构,市场可能会出现暴跌。

(3)一般随着制裁升级,外汇和股票反应较为剧烈,下跌幅度可能达到50%以上,债券也会跟随下跌。下跌时间可能长达数年。

那么国际金融制裁这个风险也不得不防。

四、2020及2021年中资美元债投资展望

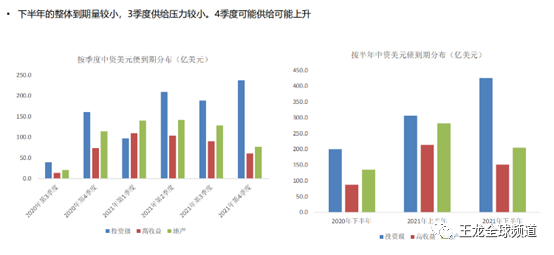

(1)2020年Q3供给较小、Q4供给上升,2021年供给应该加大

从供需来看,中资美元债2020年Q4的到期量上升,因此供给会上升。

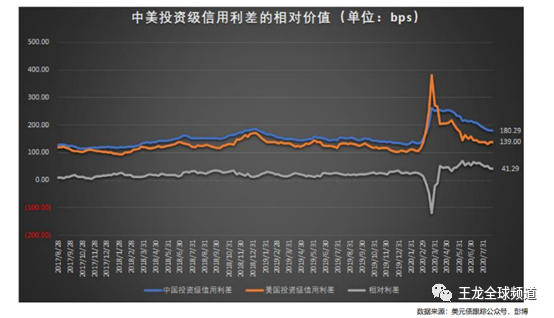

(2)投资级信用利差有一定空间,但利率风险较大

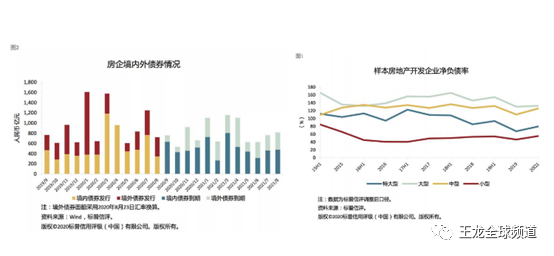

(3)地产融资新政改变投资逻辑:从销售排名转向综合排名

(4)高收益地产美元债:信用分化

地产新政策:

中短期冲击加大地产融资压力,长期来看利多地产债。

中资美元债是否出现更严格的限制?应该不会。2019年地产和城投新政已经收紧。高收益地产美元债:

境内外利差目前并不明显

融资政策短期不利于地产,地产大政策逻辑不变,但从地产的销售数据来看,未来基本面问题不大。

地产美元债整体估值水平可能维持相对稳定,内部信用和收益率分化

(5)2021年的中资美元债市场和2013年的环境比较相似

从历史大选年份之后一年的资本市场所处环境来看,2021年中资美元债面临的环境可能和2013年会比较相似:

利率都处于相对比较低位水平。

2020年的风险资产修复都很快,目前股指和信用指数都接连创新高,这个和2012年欧债危机之后快速修复有一定相似。

从历史经验来看,2021年美元流动性总体应该会保持平稳,但边际上应该会开始逐步Price in收紧预期。

总体来看,下半年和2021年在不爆发信用危机的前提下,高收益债的表现或许会好于投资级。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP