卫星大数据模型告诉油价为什么跌成这样

本文来自 微信公众号“国金证券研究所”,作者:许隽逸、刘道明

事件

沙特下调了10月原油销售的价格基准,主要原因为沙特认为受卫生事件反复影响,能源需求恢复低于预期,其中对亚洲的阿拉伯轻油销售价格基准下调1.4美元/桶,在此影响下,截止9月8日24:00,布伦特原油和WTI原油价格均回落至40美元/桶以下,分别下滑11.74%和8.35%,仅有39.68美元/桶和36.56美元/桶。

摘要

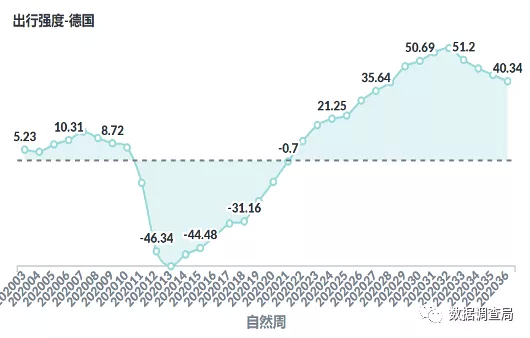

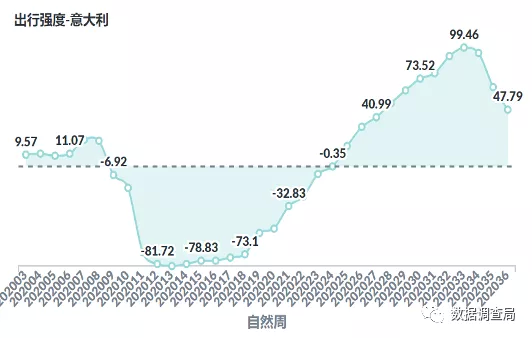

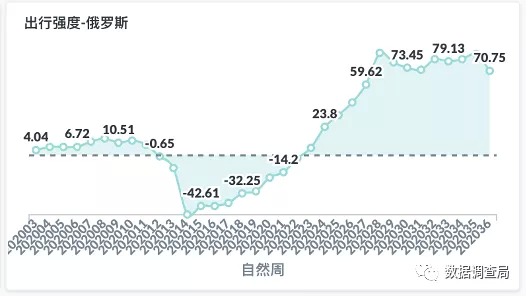

我们通过建立卫星大数据模型,对全球所有油轮以及其详细定位和装载信息(包括但不仅限于油品,装载量,装载和卸载时间,航路等)进行捕捉,并且结合其他高频交易和报关数据,进行建模分析。我们全球卫星大数据系统监测到欧美出行强度近期出现掉头向下,这一变化或影响欧洲区域的原油需求。

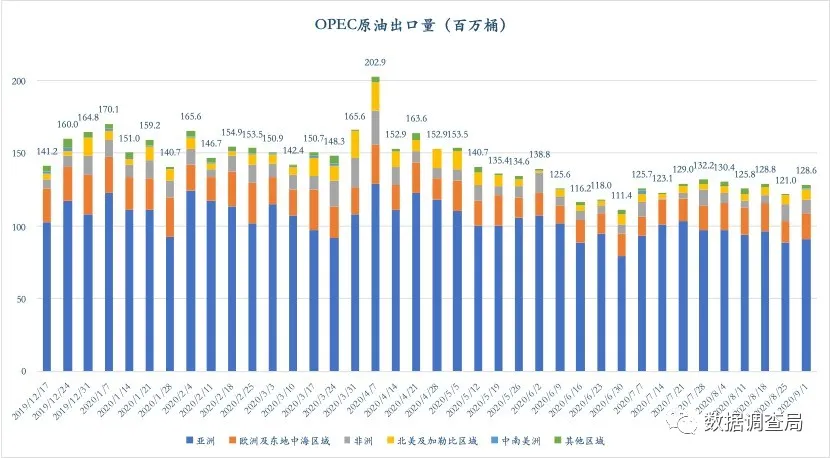

1. 原油市场供给稳定:就原油供应量而言,目前OPEC原油减产执行情况良好,截止8月以出口量计的减产执行率达到了近150%,通过对OPEC原油出口数据的追踪,从7月以来OPEC原油周度出口量维持在1.25亿桶,就原油供给端而言,目前全球原油供应基本稳定。

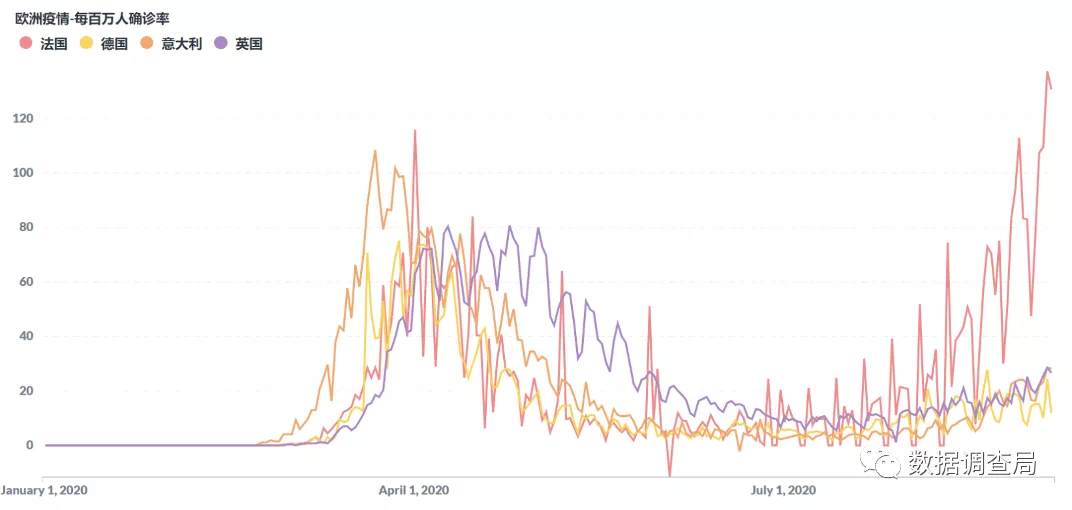

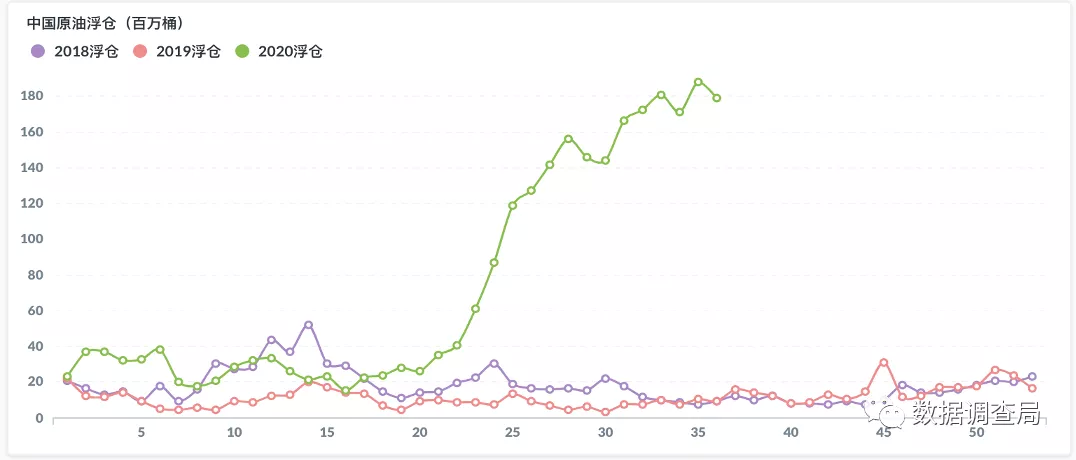

2.全球原油需求恢复速度低于预期,全球原油持续供过于求:欧洲及亚洲市场的原油需求或低于预期。受欧洲卫生事件二次爆发负面影响,欧洲出行强度持续回落,区域浮仓出现回升趋势,欧洲区域的能源需求恢复受阻。中国在4-6月低价抢油持续到岸,目前浮仓持续处于高位,通过对中国原油采购数据的追踪,从5月起到岸中国的原油装载量逐步下行,以2019年中国原油采购量为基数,2020年9-12月中国的原油采购量平均每月仅有2.7亿桶,低于往期中国四季度月度采购量,四季度中国市场的原油需求整体较弱,从整体而言,在供给端持续稳定的情况下,欧洲能耗需求减少及中国原油采购量持续下行或说明了全球原油需求恢复大幅低于市场预期,全球原油市场供给格局失衡,存在供大于求的局面。

3.美元持续走强:通过回溯美元指数与原油价格的关系,可以明显的发现源于价格与美元呈明显的负相关性,由于近期美元指数持续走高,或成原油价格下行影响因素之一。

风险提示:

内容

通常情况下,对于全球原油供给关系而言,产油国的原油产量仅有通过出口以后才能成为全球原油市场中的供应量。通过对全球原油油轮数据的追踪,我们发现OPEC的原油出口量在3月OPEC+减产协议破裂后出现了大幅上升,在5月新一轮的减产协议开始后持续下行,虽然从8月起OPEC+开始执行第二阶段的减产计划,名义减产量从970万桶/日下滑至770万桶/日,但由于部分国家从8月起实施惩罚式减产,原油出口量并未出现明显上升。

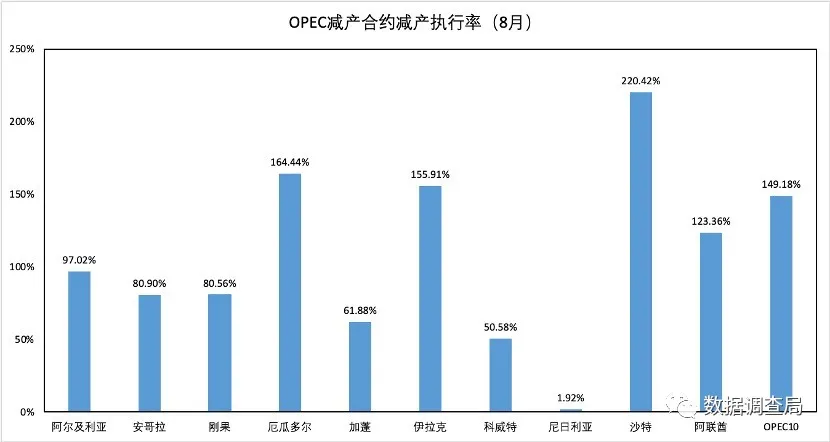

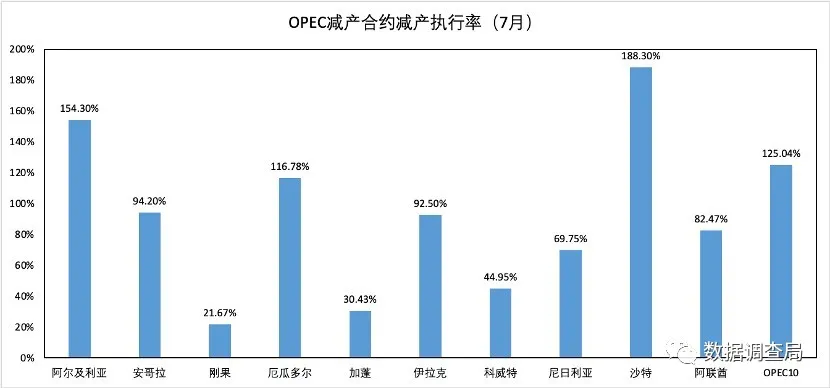

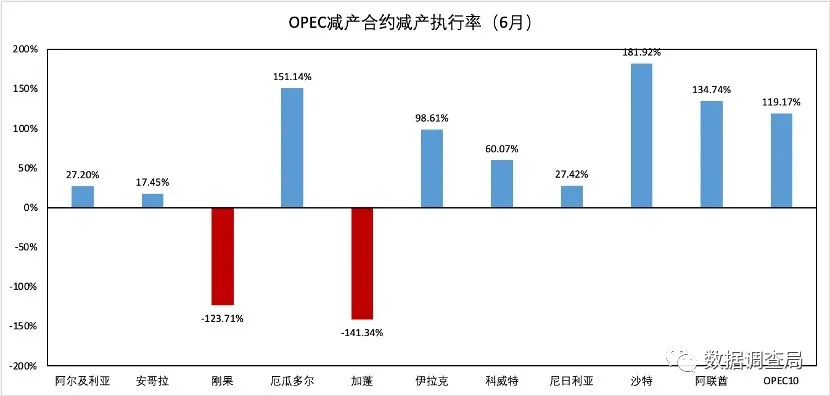

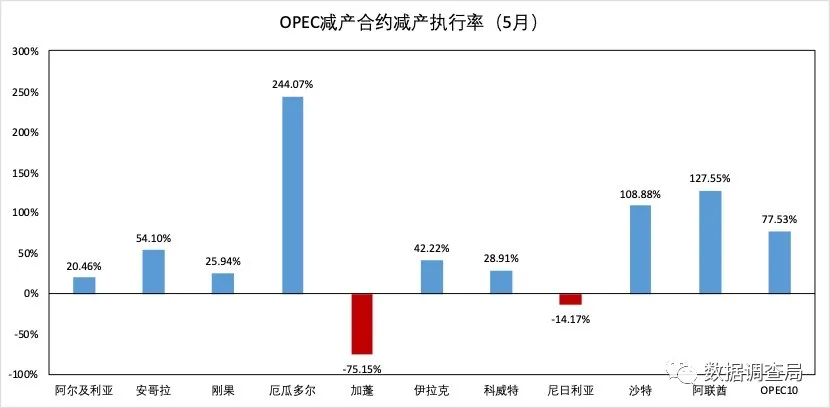

通过OPEC减产国原油出口数据进行建模,OPEC的减产执行率从5月仅有77.5%至8月余额为150%左右,但其中部分非洲国家如安哥拉、尼日利亚、加蓬和中东部分国家如伊拉克均为前期减产执行严重不达标的国家,同时随着原油价格的上行,原油供应量出现“不降反升”的情况,在沙特的强压及沙特的积极减产下,截止8月OPEC的减产执行率达到了约150%。

2、全球原油需求恢复速度低于预期,全球原油持续供过于求

欧洲原油浮仓

除此之外,中国浮仓持续处于高位,主要为前期“抢油”到岸所致,中国在原油低价时抢购大量原油,预计四季度的原油采购节奏将大大放缓。我们通过全球原油油轮数据追踪了全球原油最大消费国之一中国的原油装载量(中国在各原油出口国的原油装载量,也即装载完成后发运中国的原油量),并以装载量作为中国原油采购节奏的重要参考指标。就中国原油装载量而言,中国原油装载量在原油低价时大幅飙升,仅4月-5月中国原油的采购量就超8亿桶原油,从5月起中国原油采购量呈逐步下行的趋势,参考2018-2019年中国原油采购量,预计中国全年原油采购量达37亿桶,在1-8月中国的原油采购量合计超26亿桶,在假设9-12月中国原油采购量相等的情况下,单月采购量仅有2.7亿桶,而参考往期数据,通常四季度为中国原油采购旺季,2020年四季度的预计采购量远低于去年同期水平,中国9-12月的原油需求相对低迷。

3、美元指数走强,或成油价下跌影响因素

1. 卫星定位和油轮跟踪数据误差对结果产生影响:

卫星数据误差包括与卫星定位直接有关的定位误差,以及与卫星信号传播和接收有关的系统误差。

2. 其他第三方数据来源出现误差对结果产生影响:

由于第三方数据来源涉及联合国,各类商业机构,各国政府组织等,数据准确程度不一,从而有可能出现误差。

3. 模型拟合误差对结果产生影响:

由于数据体量较大,且数据并非完美,而模型也无法做到完美捕捉数据本身,从而导致误差。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP