中金:中远海能(01138)上半年业绩符合预期,依然看好油运供需基本面

本文源自微信公众号“杨鑫交运观点”,作者:刘钢贤,杨鑫。

业绩符合我们预期

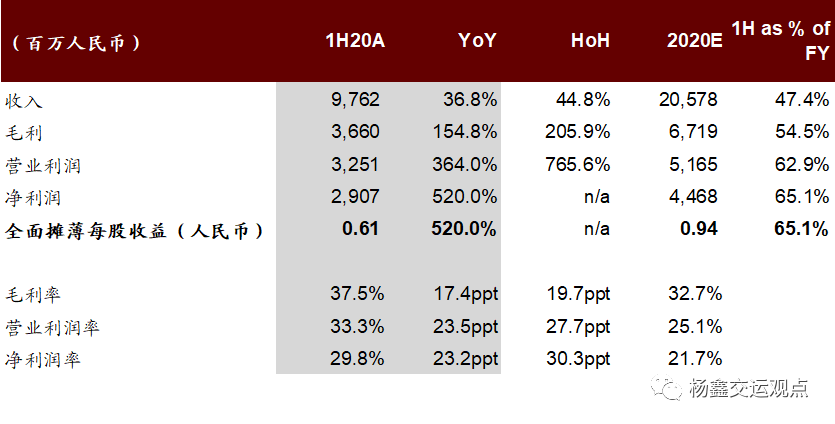

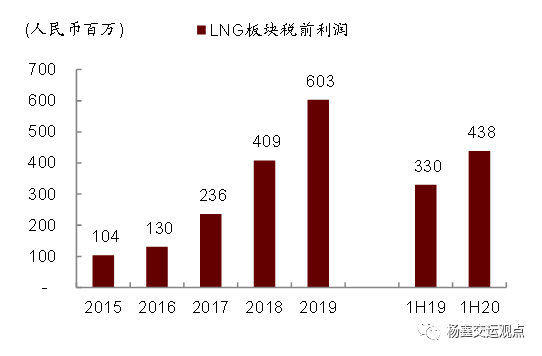

中远海能(01138)公布1H20业绩:收入97.6亿元,同比增长37%;归母净利润29.1亿元,对应每股盈利0.61元,同比增长520%,接近此前预告区间(27.6亿元至29.6亿元)的上限,符合预期。分业务来看,外贸油运运价上涨驱动业绩大幅改善:上半年收入同比增长60.5%,毛利率达到41%,同比提高30个百分点;内贸油运在一季度受到公共卫生事件轻微影响,但二季度迅速恢复,上半年内贸油运收入同比增长9%,毛利率同比持平;随着LNG船交付(截止到6月30日,共运营36艘LNG船,同比增加6艘),盈利贡献继续增加,上半年LNG运输板块实现税前利润4.38亿元,同比增长33%。

发展趋势

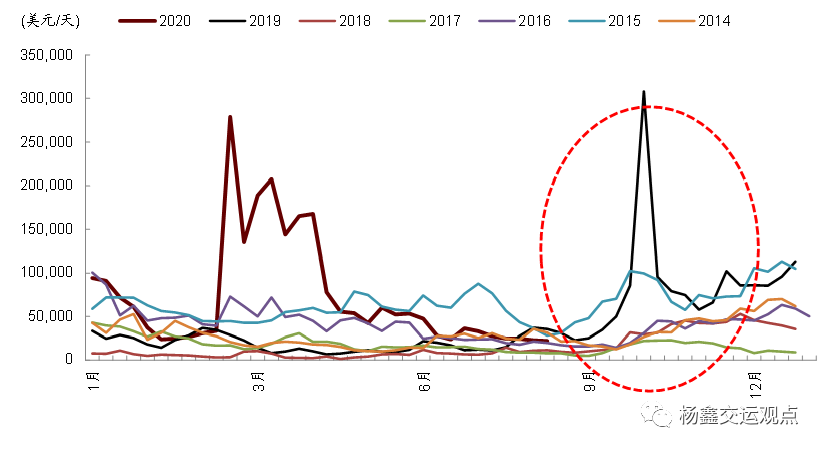

我们依然看好油运供需基本面。今年到目前为止没有拆解VLCC老船,主要受高运价和拆船厂封闭影响,目前全球超过20岁的VLCC达到46艘(占比5.6%),部分老船完成储油协议后可能被送往拆解。往前看,目前在手订单与运力之比仅为8%且今年以来新签订单仅10艘,仍同比减少50%,而15岁以上老船占比达24%(对应2000-2005年交船小高峰),因此我们预计供给端未来三年将明显改善(根据目前订单,预计2020-22年VLCC新船交付量同比-38%、-31%、-59%),奠定行业周期向上基础。短期来看,受减产和去库存等因素影响,三季度到目前为止VLCC即期运价相对疲弱,但由于业绩确认的滞后性以及公司签订的部分长期合同(例如与南美客户签订的COA合同,提高了长航线基础货量),三季度业绩或好于目前的悲观预期(尤其是港股市场),关注四季度旺季。内贸运输和LNG业务贡献稳定收益。上半年这两部分业务占收入33.8%,毛利润贡献占比27%。原油内贸市场运力严格审批,公司市场份额接近60%,运价相对稳定,每年贡献稳定盈利约6亿元;LNG项目船均锁定长期合同,随着交船盈利贡献逐步增长,预计2020年贡献盈利约6亿元,因此这两块稳定收益(12亿元)对市值有一定的支撑:目前A股市值为370亿人民币,港股市值仅为150亿人民币。此外公司还在积极探索新的业务增量:上半年新签订了3艘LNG船舶合同,同样签署长期租船合同(20年租期+两次延长5年的权利),预计2022-23年陆续交付使用。

盈利预测与估值

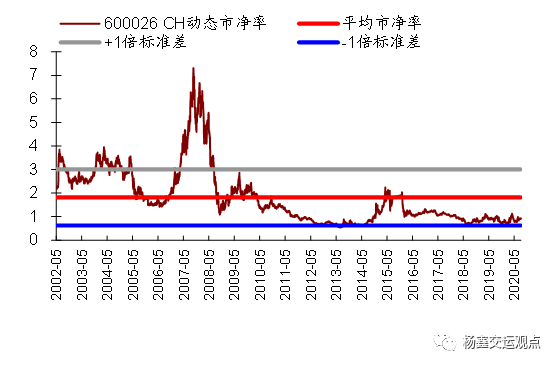

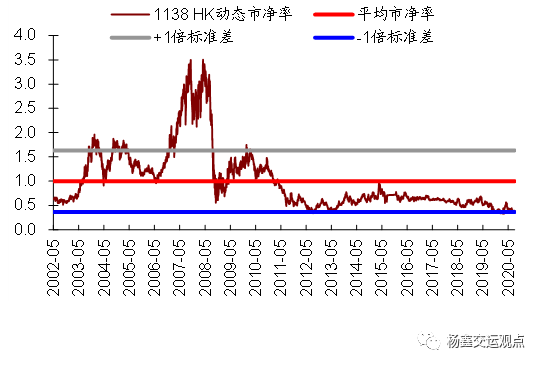

维持2020年和2021年盈利预测不变。当前A股股价对应2020/21年8.3倍/7.9倍市盈率,1.0倍/0.9倍市净率。当前H股股价对应2020/2021年3.5倍/3.3倍市盈率,0.4倍/0.4倍市净率,具有吸引力。A股维持跑赢行业评级和9.63元目标价,对应10.3倍2020年市盈率和9.8倍2021年市盈率,较当前股价有23.8%的上行空间。H股维持跑赢行业评级和5.60港元目标价,对应5.3倍2020年市盈率和5.0倍2021年市盈率,较当前股价有50.9%的上行空间。

风险

运价低于预期,原油需求低于预期或实际减产持续时间超预期。

图表1: 业绩回顾

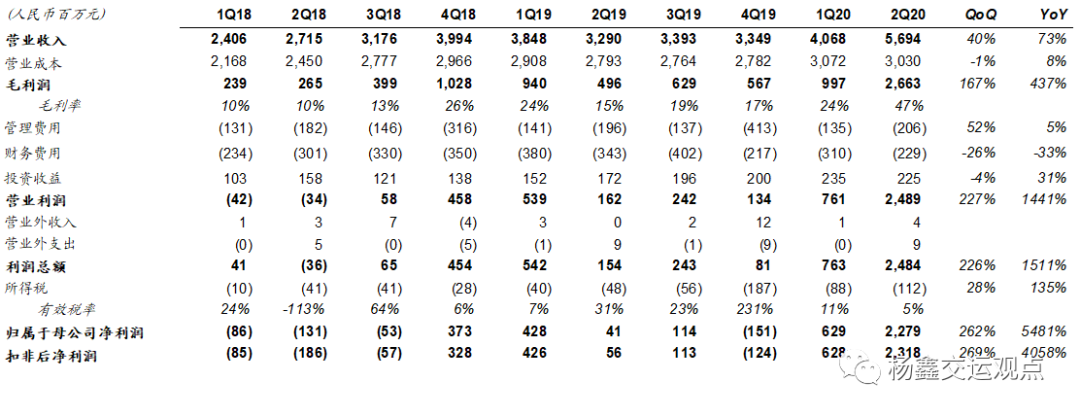

图表2: 财务数据摘要

图表3: VLCC各航线平均TCE

图表4: 外贸油运毛利率大幅改善,内贸运输毛利率稳定

图表5: LNG板块税前利润贡献

图表6: 历史市净率-中远海能A股

图表7: 历史市净率-中远海能H股

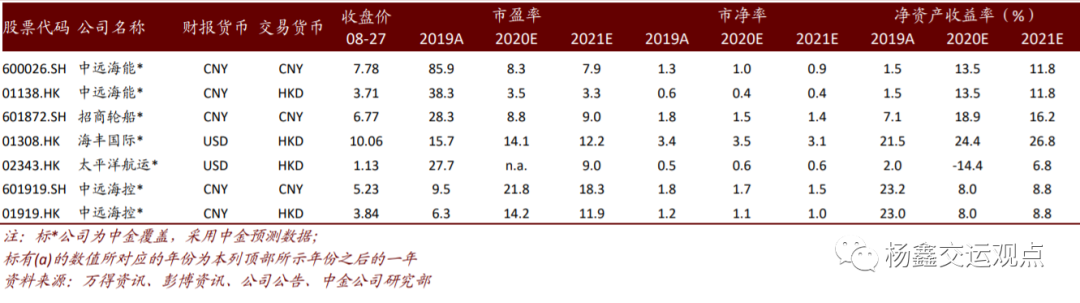

图表8: 可比公司估值表

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP