中金:敏实集团(00425)收入和盈利具有较大弹性,维持“跑赢行业”评级

本文源自微信公众号“金车研究”。

业绩回顾

1H20业绩符合我们预期

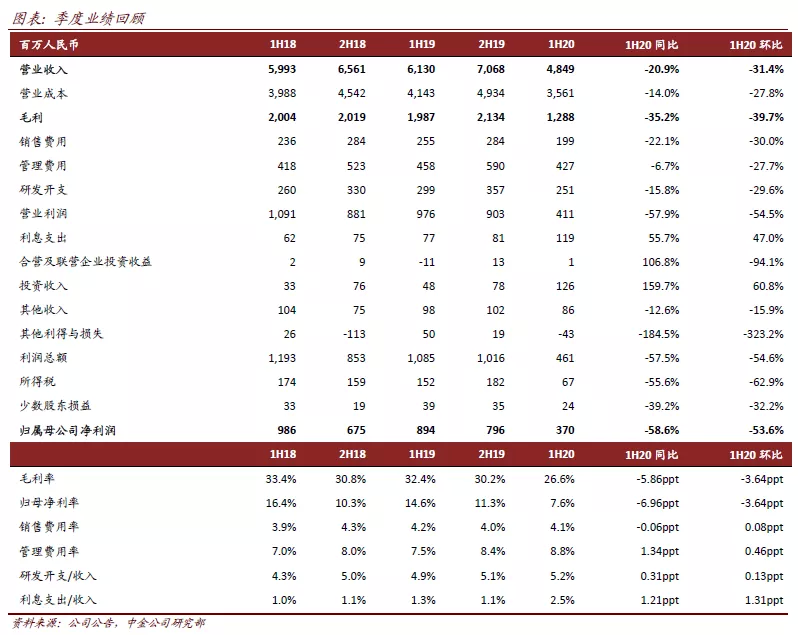

敏实集团(00425)1H20营业收入48.5亿元,同比-20.9%,毛利率26.6%,同比-5.9ppt,归母净利润3.7亿元,同比-58.6%。业绩表现符合此前盈警。

发展趋势

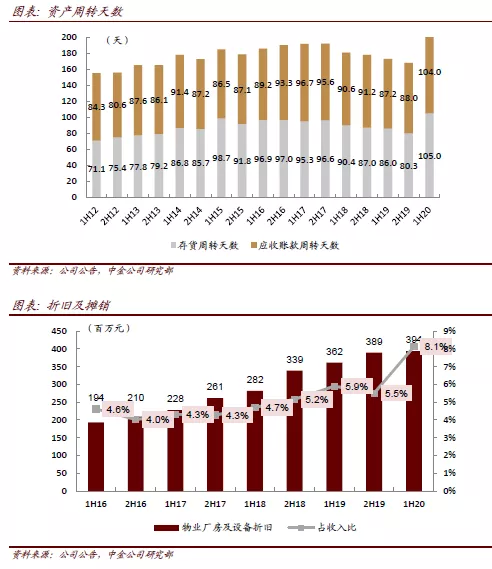

收入降幅符合预期,减值充分夯实业绩。1H20公司营收降幅为21%,分市场看,国内市场实现营收28.3亿元,同比-16.8%,保持跑赢行业5.6ppt的较高水平;海外市场中,北美市场营收9.6亿元,同比-29.0%、降幅最大,欧洲市场营收8.5亿元,同比-23.9%,亚太市场营收2.2亿元,同比-19.5%,整体略好于我们此前预期。1H20其他利得与损失同比-9252万元,主要系减值亏损(应收账款、存货、物业厂房)同比+5387万元,基于全球公共卫生事件公司谨慎重估资产状况,计提较充分。衍生金融工具公允价值变动损失同比+2366万元,出售物业厂房收益同比-2263万元(去年高收益基数)。

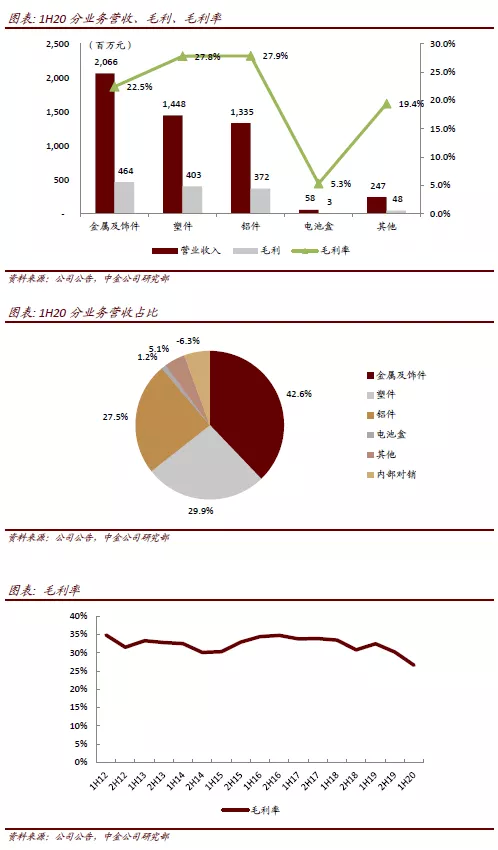

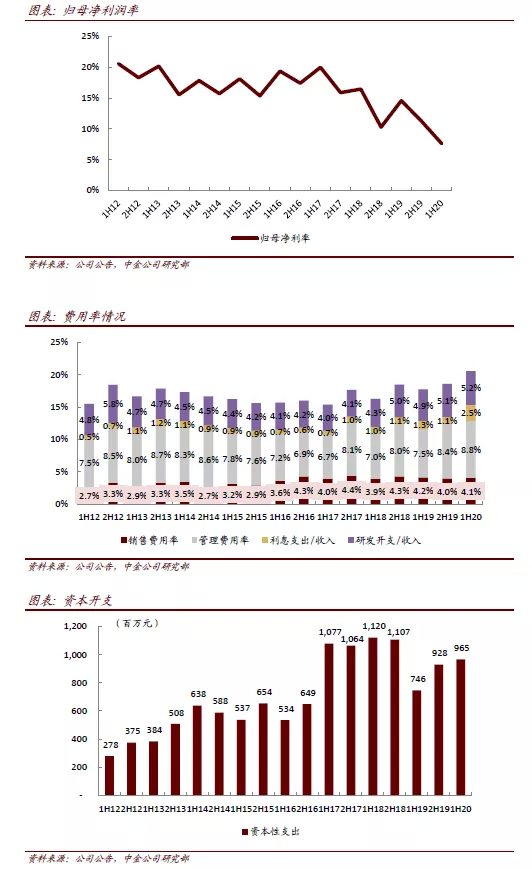

低产能利用率压低毛利率,毛利率持续改善确定性强。1H20公司毛利率为26.6%,同比-5.9ppt,我们认为公共卫生事件导致的低产能利用率是主因,上半年折旧及摊销占收入比同比+2.2ppt至8.1%的历史高点,老产品降价和加征关税也产生少部分影响。全新业务条线看,1H20金属及饰件业务收入占比达42.6%,毛利率22.5%,仍为第一大业务;塑件、铝件收入占比为29.9%、27.5%,毛利率为27.8%、27.9%,高于平均水平;电池盒业务收入达5772万元,毛利率5.3%,仍处于小批量产阶段。往前看,国内海外市场需求持续恢复、产能利用率回归常态,高毛利的铝件业务占比继续提升,电池盒逐步上量、良率提升,同时公司持续推进敏实卓越运营系统(MOS)、数字化转型中心和未来工厂的建设,进一步提升管理、运营和生产效率。基于上述因素,我们认为毛利率改善趋势确定性强。

增加借款保持现金流充裕,精准把控资本开支。1H20公司经营性现金流净流入5.68亿元,同比减少6.51亿元,但公司新增低息借贷61.74亿元,保障充裕流动性,截至年中现金及存款金额增至66.5亿元。1H20公司资本开支为9.65亿元,同比略有增加、但少于年初指引(全年规划25亿元),主要投向集中在创新产品(如电池盒)的研发和产能布局,公司对传统产品的固定资产投入进行严格把控,做到精准投放。

盈利预测与估值

当前股价对应2020/2021年19.2倍/13.1倍市盈率。公司上半年新获日系品牌海外订单,传统业务仍有能力不断拓展客户和产品线,实现超越行业的收入增长;电池盒业务承接宁德时代等新客户订单,MEB平台欧洲明年开始放量。伴随国内海外市场需求逐步恢复,我们认为公司收入和盈利具有较大弹性。维持“跑赢行业”评级和28.00港元目标价,对应15倍2021年P/E,较当前股价有14.8%的上行空间。

风险

海外公共卫生事件反复,产能利用率恢复不及预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP