中金:公路板块有望迎来新一轮估值修复

本文源自微信公众号“中金点睛”。

价值洼地,看好公路板块未来估值修复

长期看好公路板块,投资要点仍在稳健的业绩增长与分红收益率。历史上,优质公路个股能够大多数年份跑赢大盘,主要因为业绩长期的稳健增速与丰厚的分红收益。汽车保有量增长,带动车流量常年维持自然增长,而结合经营杠杆、利润得以高个位数增长。考虑内生增长叠加再投资项目,板块内的优质个股过去10年盈利复合增速均在10%以上,叠加4-6%的分红收益率,得到低风险资本回报约15%。

短期看公路估值尚未修复,我们认为目前的公路板块是值得投资的价值洼地。今年2月免费通行政策出台后,我们认为短期利空公路,对板块转为谨慎。4月下旬到5月初公路板块估值得到修复,但由于此后市场整体风险偏好提升、公路股的估值修复中断。当前时点,我们综合整体市场环境与行业基本面,认为又到了可介入公路行业的时机。

行业基本面改善:1)免费带来的业绩冲击已经结束,2Q起业绩开始逐步修复;2)我们认为后续各省的补偿政策或能在近期落地,小幅利好当期业绩与DCF估值。

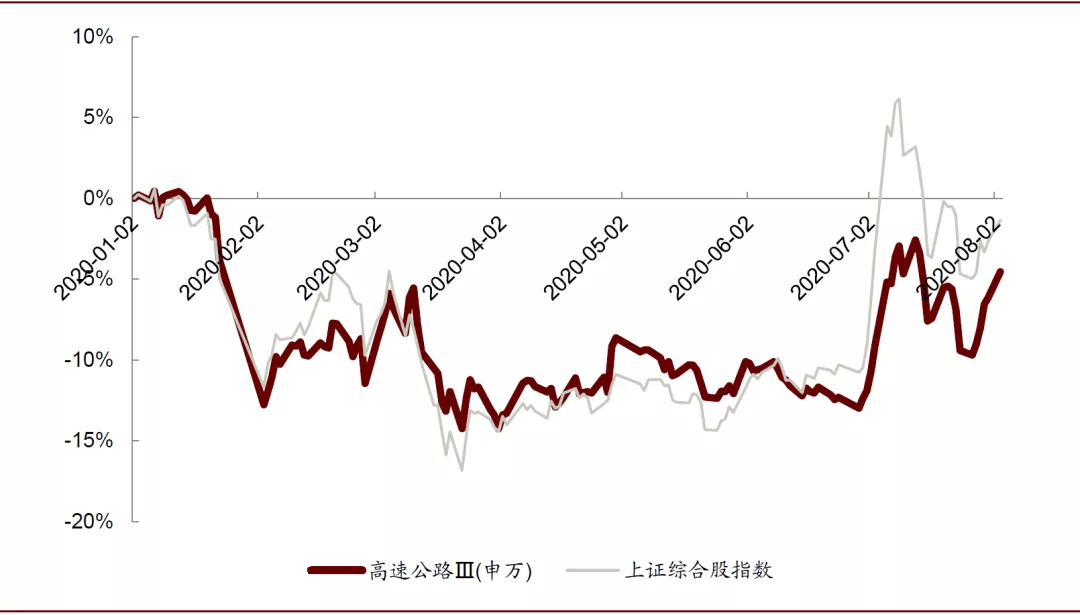

横向纵向看,估值均在低位:年初至今,申万公路III指数下跌3.8%(累计跑输上证综指12.5ppt),纵向看大部分公路个股的PE在历史75%分位的低水平;横向看近期大盘来到年内高位后持续震荡,7月8日~8月7日上证指数基本不变、恒生国企指数下跌5%,我们认为此时估值偏低的公路股值得更多的关注。

由于大部分公路公司今年业绩与分红受公共卫生事件负面影响较大,所以我们当前时点重点看好中报、全年业绩相对稳健、同时分红均具备吸引力的公司。

图表: 公路板块年初至今跑输大盘

资料来源:万得资讯,中金公司研究部

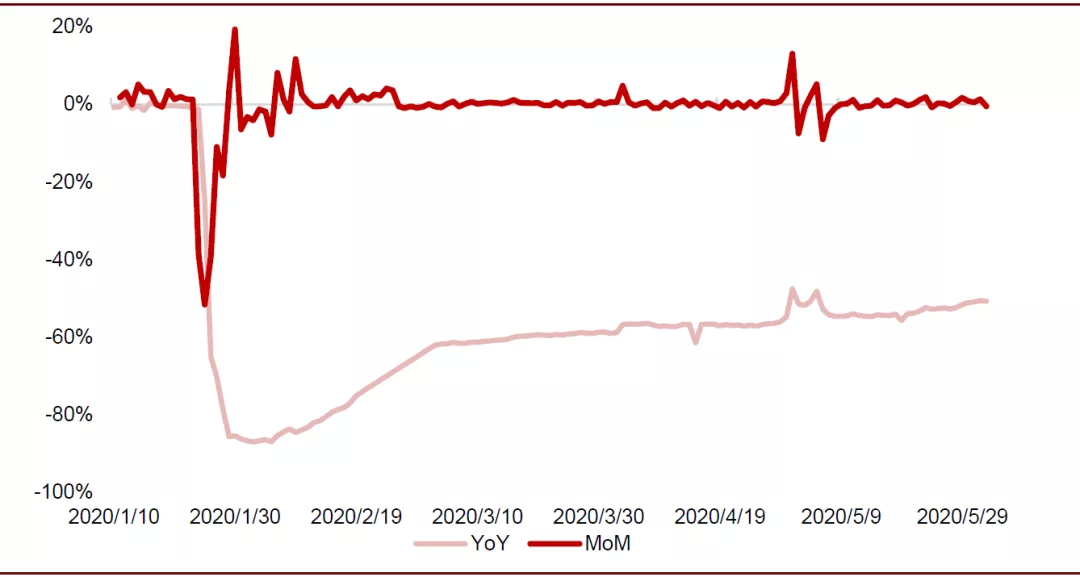

量:恢复收费后的车流量整体实现同比增长

高速公路车流量已由公共卫生事件爆发时的同比下滑80%以上,恢复至目前的同比略增长的水平。车流结构上,货车车流量表现优于客车,我们认为或许与折扣政策培养了货车走高速的习惯、以及实体企业复工后工业运输需求补偿性增加有关。向前看,我们认为下半年车流量有望维持同比增长。

总量:全国高速公路车流量逐步恢复同比增长

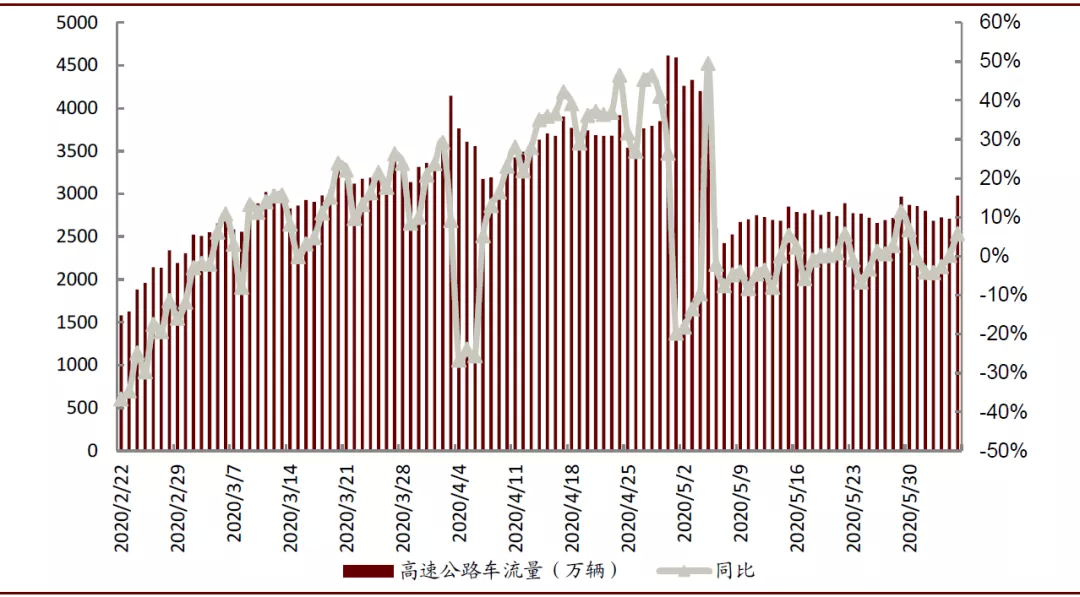

高速公路车流量已基本恢复至公共卫生事件前水平。行业数据上,根据交通运输部公布的5月6日免收通行费结束后一个月的数据(5.6-6.5),全国高速公路网车流量与去年同期大致持平,同比增幅落在-10%~10%的区间,且增速在缓慢爬升。

图表: 2020年1-5月公路客运量增速

资料来源:交通运输部,中金公司研究部

图表: 2月以来高速公路车流量恢复较快

资料来源:交通运输部,中金公司研究部

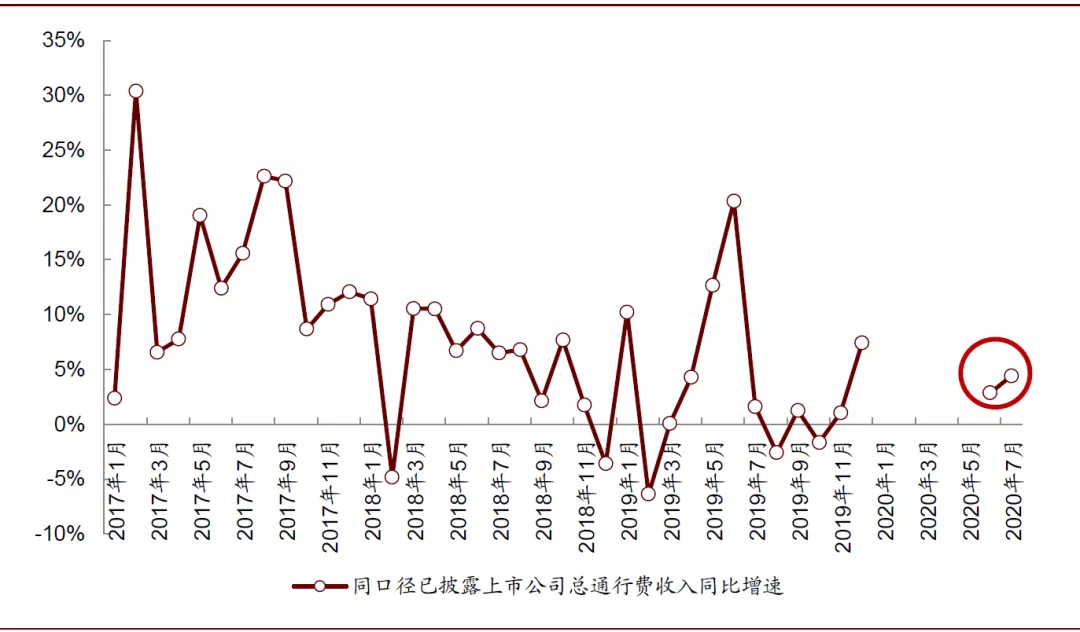

上市公司层面,已披露数据的上市公路汇总通行费收入5月和6月分别同比增长3%和4%。剔除费率端的优惠政策,实际车流量增速应该更高。(具体分析请点击文末小程序在报告原文内查看)

图表: 同口径已披露上市公司通行费收入5月和6月同比增长

资料来源:公司公告,中金公司研究部

结构:区域车流量与客货车通行恢复不均衡

不同区域与不同车辆类别的恢复速度也不尽相同。结合上市公司披露的数据与我们的草根调研结果,我们发现:

1)大部分省份的高速公路车流量均实现了同比正增长,而武汉地区的车流量稍慢一点。我们发现武黄高速5月/6月日均通行费收入分别录得85/108万元,同比分别降-18%/-3%(去年同期+1%/+1%),尚未恢复到公共卫生事件前的水平。

2)部分省份的货车车流量同比增长较快。货车占比较高的路产增长比较快,例如沪杭高速5月/6月车流量同比增23%/19%,杭甬高速5月/6月车流量同比增28%/19%。我们认为,货车恢复偏快可能的原因有:1)今年早些时候的免费政策培养了部分货车选择走高速的习惯,并延续到了恢复收费后;2)实体经济领域的企业纷纷加大复工力度,货运需求回暖、甚至出现补偿性增长。而随着居家办公的兴起以及旅游出行的需求仍未恢复,客车比重占比较高的路产恢复较慢,如机荷东段、机荷西段高速5月/6月通行费收入同比增幅仍为负,分别为-8%/-1%和-15%/-6%,广州北环高速5月/6月通行费收入亦同比降-11%/-1%。

展望:下半年车流量或将延续高单位数增长

往前看,我们假设下半年公共卫生事件将不会在全国范围内集中爆发,则预计下半年全国高速公路的车流量将会保持稳健的单位数同比增速。

车流结构上,我们预计车流量客车继续缓慢恢复,货车增速可能略有回落。

价:费率变动或不影响业绩,补偿政策有望陆续落地

免费政策对公路公司产生减少78天收入的一次性损失,对1H业绩和估值均产生较大影响。此前,交通部表示将出台相应的补偿政策。目前广西省已出台相应的补偿政策,我们认为,虽然一比一延长收费年限不能完全弥补DCF估值的损失,但是一方面时间点上其他省份补偿政策有望在近期陆续落地,另一方面其他省份有望在广西这个政策基础上优化延长期限的天数设计,从而促进公路运营行业健康成长。

免费政策:公路公司业绩1Q亏损/2Q下滑,但影响已过

免费对上市公司业绩冲击大,但影响已结束。1Q中 有44天对所有车型免费、且多了9天对小客车免费,导致大部分公路公司的在此期间通行费收入大幅下滑、但同时折旧仍然按实际车流量进行折旧,因而业绩基本录得亏损。2Q免费35天(天数少于1Q),大部分公司已能实现盈利。可见免费对公司造成的一次性影响已经过去。

不同公司的亏损幅度不尽相同。我们认为,路产运营稳定性(成熟路产利润率高,盈利受冲击小)、折旧政策的选择(在2~3月车流量较少时,按车流量折旧的公司业绩相对好;当4月车流量较多时,按年限折旧的公司业绩相对好)、以及除公路收费外的业务比重(副业比重、尤其金融投资业务越高,业绩相对越好)。

费率调整与优惠政策:年初至今公路收费费率有所波动,整体影响可忽略

年初至今除了免费外,费率端的变化包括货车收费标准调整与ETC车辆享受折扣,我们认为以上费率变动对总通行费收入的实质性影响较小。

► 年初货车收费标准调整,长期影响偏中性。今年1月1日货车由计重收费调整为按车(轴)型收费后,部分车辆通行费上涨,相关地区有关单位通过调整货车收费标准和实行高速公路差异化收费方式,如2月中上旬,浙江、江苏、广东等省份陆续出台了货车收费标准下调的政策,降低了货车实际通行费支出,我们通过草根调研和观察后续运营数据发现,货车实际费率回到1月1日前计重收费时的水平(详见我们于4月28日发布的行业报告《公路:利空将尽、价值凸显,当前时点重申看好》),全年对公路公司业绩影响不大。

► 5月6日免费政策结束后,全国性的费率折扣对整体收入的影响可忽略。一方面ETC系统推广尚在继续,另一方面公共卫生事件又对实体经济的影响较大。于是,全国以及各省市出台了费率优惠政策。纵览各地出台的各种优惠政策(图表7),我们发现优惠政策主要集中于两方面:1)ETC车辆继续适用95折优惠,2) ETC货车更大的优惠力度(八五折等)。已披露数据的上市公司5-6月汇总通行费收入同比实现增长,结合我们的草根调研,我们发现通行费优惠政策对总收入影响较小。我们认为可能原因如下:1)目前ETC系统普及率没有达到一定比例(目前ETC普及率也不到70%),2)免费期间一定程度上培养了私家车出行或者货车上高速的习惯,车流量的诱增抵消了平均费率的下滑。

图表: 2020年初至今全国与各省实施的路费优惠政策一览表

资料来源:交通运输部,各省交通运输厅,中金公司研究部

补偿政策:各省独立确定、有望近期陆续落地,或有超预期可能

广西省补偿政策率先落地,收费期限延长79天。交通部早在2月即表示将另行研究出台相关配套保障政策,统筹维护收费公路使用者、债权人、投资者和经营者的合法权益。具体政策出台由各省自行决定是否落地。7月29日,广西交通运输厅、发改委与财政厅发布《关于顺延全区收费公路收费期限的通知》,公共卫生事件防控期间免费通行时间不计入原批复项目收费期限,免费期结束后,全区各收费公路项目原批复收费期限截止日期按照累计免费通行79天(2020年2月17日至2020年5月5日)进行顺延。

我们认为,按免费天数一比一延期的补偿政策不能够维持公路DCF价值不变。收费期限的延长带来公路项目剩余期限延长,当年折旧费用有所下降,短期业绩小幅提升。但我们若以维持DCF价值不变的标准衡量,广西省的补偿政策不及预期,主要原因在于:

未考虑春节期间同比多9天(1月31日-2月8日)的小客车免费通行,而根据往年春节期间数据,春节一周后车流量通常高于全年平均水平;

未考虑减免通行费的时间价值,大多数路产的剩余年限在10年以上,我们保守估算,若以7%的折现率计算,10年后需要约两倍于当前所减免的通行费。因而我们估算延长半年以上的收费期限,才能保持公司的DCF价值不受到损伤。

首个延期政策对于经营性公路行业的期限管理形成初探索,有积极意义:

我们预计其他省份补偿政策有望近期陆续落地。虽然各省独立制定补偿政策,但因为广西省已首先发布公路补偿政策,我们认为其他省份补偿政策也有望近期陆续落地。

政策实施角度,打开了除改扩建外的合理延长期限的可能性。我们认为补偿政策的制定也与区位相关,在市场化程度较高、上市公路较多的沿海地区,或能实现更长的延期,以保证公路所有者与经营者的合理权益。我们认为补偿政策尚未落地是当前公路板块估值尚未修复至公共卫生事件前的主要原因之一,而补偿力度或将影响公路公司后续估值修复进程,补偿政策充分的公司或能迎来大于同行的估值修复。

我们认为其他省份有望优化延长期限的天数设计。补偿政策的制定由各省酌情独立发布。广西省是在补偿政策落地的先行者,我们认为在延长期限的设计上给其他省份提供了改进的空间。我们根据以往的研究经验,认为在市场化程度较高、上市公路较多的沿海地区,在设计上或能更加充分地考虑上市公司的合理权益。

风险

不同补偿政策不及预期、公共卫生事件再次大规模爆发、市场风险偏好持续较高。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP