郭明錤:Q2-Q3苹果(AAPL.US)MacBook需求优于预期,出货预估增加25%–35%

本文来自天风国际,作者郭明錤。

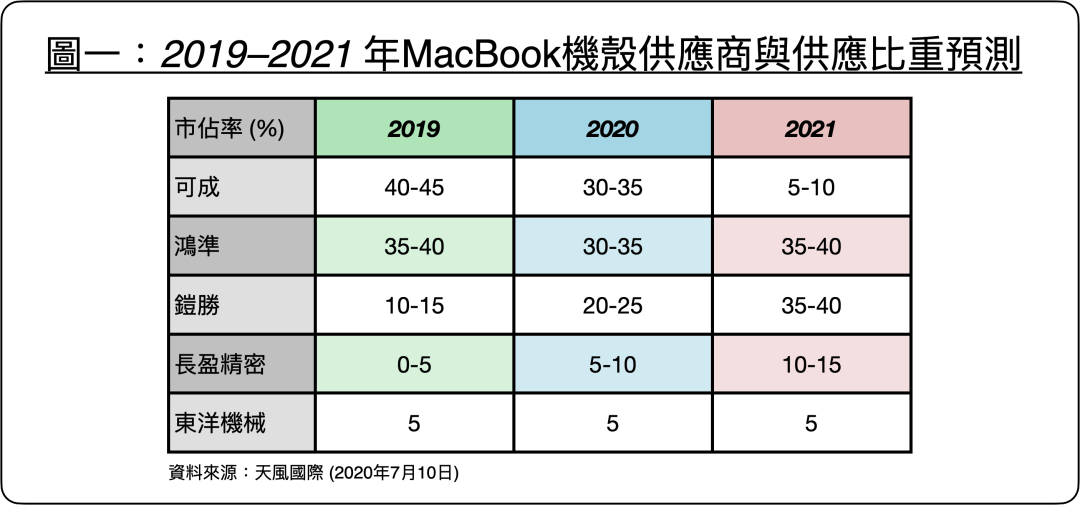

MacBook机壳产业评价正因供应端迎来结构变化而提升,我们预测铠胜与长盈精密的股价在可见未来均能超越可成。我们预测可成MacBook机壳市占率自2H20开始下滑,并在2021年退出全新设计MacBook机型供应且旧款机型供应比重大幅下滑,目前第三供货商铠胜与第四供货商长盈精密可望因此改变而在2020与2021年市占率显著提升故为最大赢家。我们预测MacBook机壳供应因下列3个原因故迎来结构改变:1) Apple供应链管理策略改变,对一线供货商压力渐大,对二线供货商却是绝佳成长机会、2) 铠胜位于盐城的新工厂与长盈精密位于东莞的新工厂拥有更佳竞争优势、与 3) 第一供应商可成加速事业转型,可能逐渐退出因高基期故利润无法增长的MacBook机壳事业。

因2–3Q20 MacBook需求优于预期,故铠胜与长盈精密目前产能用率接近满载;我们预期2020年MacBook出货量可望因MacBook Air需求优于预期与在家工作需求成长故出货量提升至1,600–1,700万部 (vs. 2019年的1,450–1,550万部)。因2–3Q20出货预估显著增加25–35%,故MacBook机壳供货近期供应紧张。鸿准、铠胜与长盈精密可优先取得额外增加订单,且铠胜与长盈精密因产能较小故产能利用率接近满载,而可成的产能利用率则为所有供货商中最低。展望2H20–1H21,我们相信铠胜与长盈精密均将持续扩产以接受1H21开始自可成转移的订单。

机壳供应商可望在2021年受益于Apple Silicon显著推升MacBook出货动能与全新外观设计MacBook Pro,机壳ASP也可望因新款MacBook Pro而提升,乐观情境下2021年MacBook出货量可望增加至1,800–2,000万部 (vs. 2020年的1,600–1,700万部),将显著贡献机壳供应商的营收与盈利。我们预测未来MacBook新机型包括:配备Apple Silicon的13.3吋MacBook Pro预计 (4Q20量产)、配备Apple Silicon的MacBook Air (4Q20或1Q21量产)、与配备Apple Silicon的全新设计14吋与16吋MacBook Pro (2Q21末或3Q21量产)。在乐观情境下,若Apple调降采用Apple Silicon的MacBook Air之售价已反映成本降低,且全新外观设计的14吋与16吋MacBook Pro若需求优于旧款MacBook Pro,则我们预期2021年MacBook出货量可望显著成长达1,800–2,000万部,因铠胜与长盈精密基期较低,故为机壳最大赢家。

我们预测可成在2022年将完全退出MacBook机壳供应链,可成的MacBook机壳营收将转至鸿准、铠胜与长盈精密,铠胜与长盈精密因营收基期低故为最大赢家。可成的MacBook机壳营收在2020年约NTD 200–250亿/RMB 45–60亿,我们预期大部分可成的MacBook机壳营收将在2021年移转至铠胜与长盈精密。值得注意的是,若生产良率达到Apple标准下,MacBook机壳的毛利率均优于铠胜与长盈精密的毛利率,故可成逐步退出MacBook机壳供应也将显著贡献铠胜与长盈精密的EPS。

投资建议:

铠胜与长盈精密为可成逐步退出MacBook供应链的最大赢家。

风险提示:

新产品生产递延、因外部环境走弱与公共卫生事件导致需求低于预期。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP