中信建投:618强势来袭,有望带动报复性消费小高潮

本文来源于“中信建投纺服零售”。

摘要

一、618有望带动国内报复性消费的小高潮:

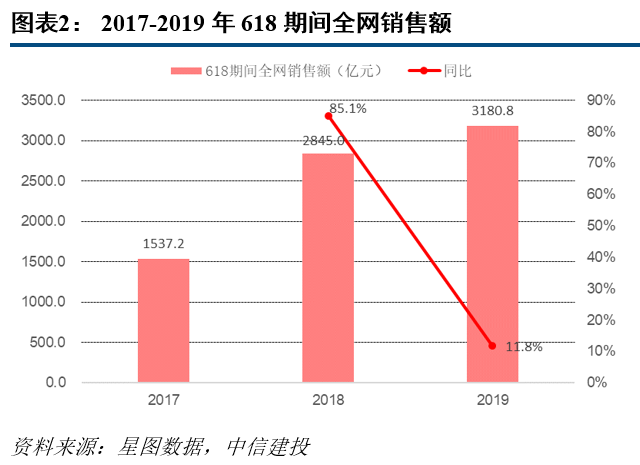

(1)2017-19年618期间GMV翻番,618活动从京东向全网发展。据星图数据对全网电商平台检测结果显示,2017-2019年618期间(6月1日-18日)全网销售额分别为1573.2亿、2844.7亿、3180.75亿元,2018、2019年分别同增85.1%、11.8%。

(2)今年618首战火爆,公共卫生事件后压制需求有望释放。今年618两大主平台京东和天猫通过延长总活动时长或主要大促活动时长,以配合消费回暖节奏。从各平台数据跟踪看,预售火爆首战靓丽,今年有望延续高增态势。

(3)Q2线下客流加快恢复,618线上线下联动+节日效应,有望拉动5-6月社零增速继续回暖。整体上看随着公共卫生事件影响持续减缓,Q2以来呈现逐月恢复,尤其是五一小长假带动下,线下客流回暖进一步夯实。商场受益节日效应和消费券拉动,客流持续恢复进程良好。6月份是线下客流恢复的关键节点,期待618线上线下联动+端午节节日效应的对线下消费的助推。

(4)政府推进消费券、恢复地摊经济等促消费政策,带动消费回暖大节奏。我们跟踪5月以来多地加码消费券发放,政府相关政策体现今年促线下客流消费、保障就业和居民收入的迫切需求,有望在公共卫生事件影响趋缓至恢复正常后,持续提振消费信心。

二、今年618亮点:平台扩围+促销加大+电商直播

(1)参与平台扩大,抖音、快手等流量平台入局。抖音发布“抖音直播秒杀狂欢节”,快手推出“618快手电商狂欢月”活动。

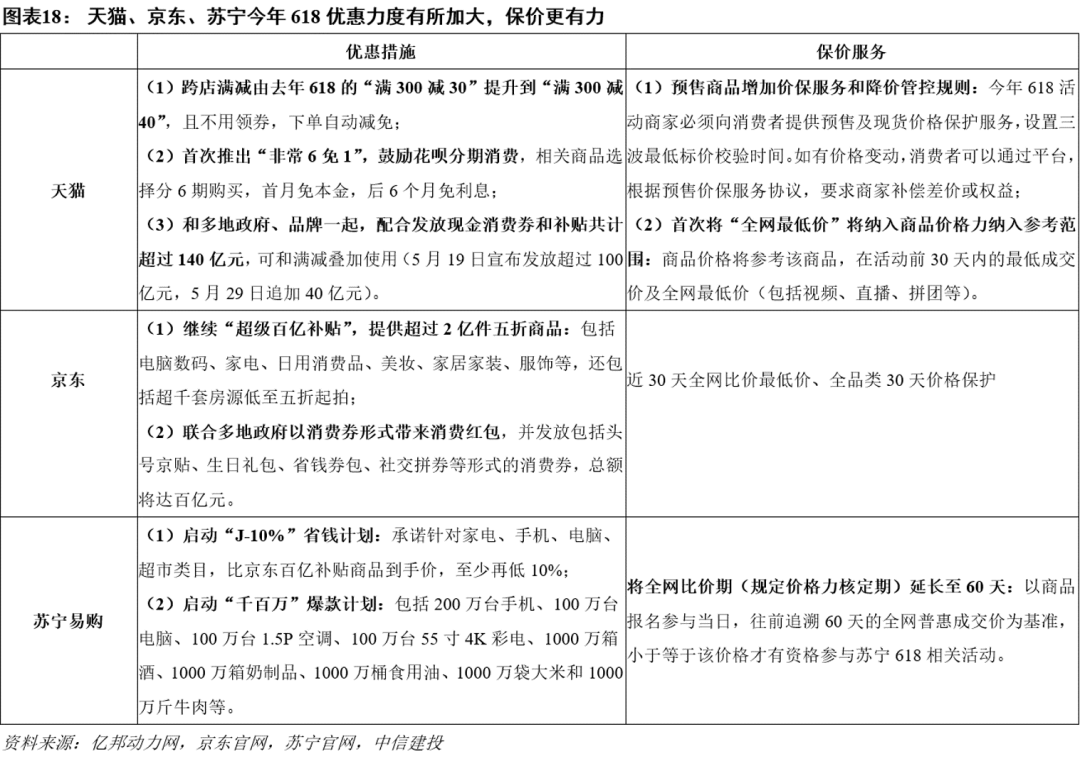

(2)平台优惠折扣力度加大,配合品牌去库让利回血。天猫、京东、苏宁等今年618均进行强化“全网最低”价格校验标准并推出相应保价服务,落实优惠折扣予消费者以让利,降低退货率,切实助品牌商去库。

(3)各平台加码直播,担当大促重要推手。各电商平台自身加码直播合作和站内直播,亦将全面扩大和线下门店导购的店播合作,成为线上线下联合的重要手段。

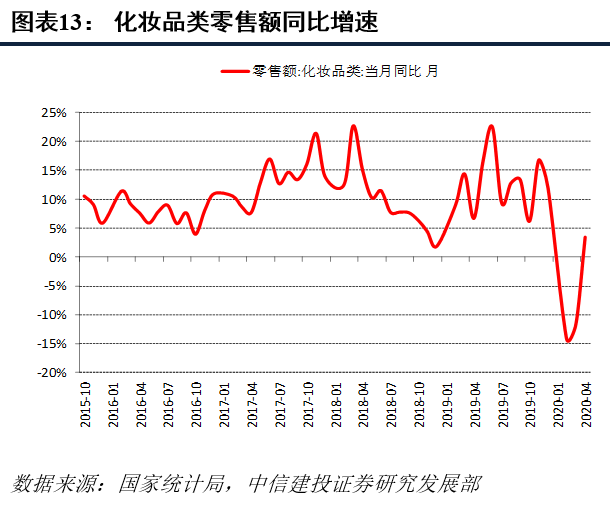

投资建议:重点推荐化妆品板块,重点推荐壹网壹创、珀莱雅、上海家化,关注上海家化、青松股份;关注电商相关标的南极电商、苏宁易购、开润股份;服装品牌优选运动赛道龙头安踏体育(02020)、李宁(02331)等;公共卫生事件后线下消费场景回暖,百货板块业绩修复,推荐王府井、重庆百货、天虹股份。

618有望带动国内报复性消费的小高潮

6月1日是今年“618购物节”预售期结束后正式启动的第一天,各主流电商平台续售期将延续至6月20日左右。作为年初以来公共卫生事件后第一个大型电商促销节,各平台和品牌商寄予厚望,为今年618在参与平台范围、直播、折扣活动、营销玩法等方面带来许多新亮点。

2017-2019年618期间GMV翻番,618活动从京东(JD.US)向全网发展

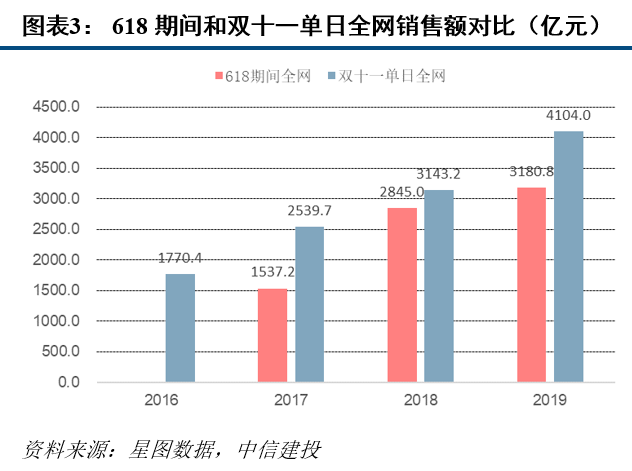

据星图数据对全网电商平台检测结果显示(包括综合性电商及垂直类电商,2017、2018年监测47家,2019年监测50家),2017-2019年618期间(6月1日-18日)全网销售额分别为1573.2亿元、2844.7亿元、3180.75亿元,2018、2019年分别同增85.1%、11.8%。对比双十一单日看,星图数据监测2016-2019年双十一单日全网销售分别为1770.4亿元、2539.7亿元、3143.2亿元、4104.0亿元,2018、2019年618期间全网销售额均超过前一年双十一单日,占各自当年双十一单日全网销售额90.5%、77.5%。

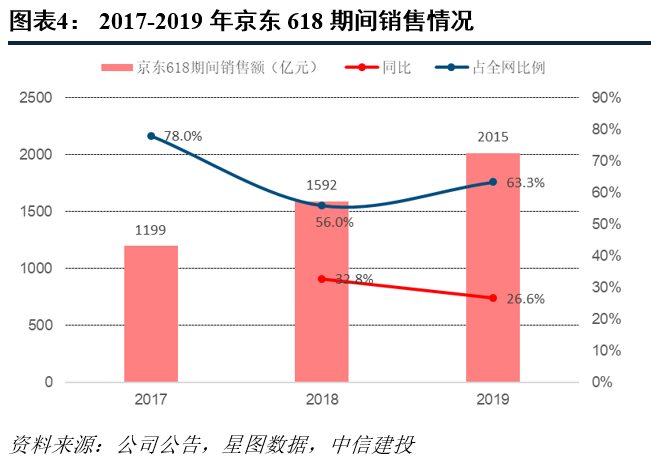

分平台看,2017-2019年京东618期间销售额分别为1199亿元、1592亿元、2015亿元,2018、2019年分别同增32.8%、26.6%。作为618传统主场,京东过去一直占据主体,2017年618期间京东销售额占全网比例达78.0%。但随着近两年其他平台明显加大力度,京东占比有所下降,2018、2019年618期间销售占全网比例为56.0%,63.3%,天猫、拼多多、苏宁易购、唯品会(VIPS.US)等增长迅速,格局逐渐与电商整体格局一致。随着电商渗透率持续提升,单独的双十一已不再满足人们持续扩大网购意愿和规模,近年来618重要性大幅提升,由最初的京东店庆日发展为全网各大平台共同参与,品牌商和消费者重视度明显提升,与双十一共同担当年中和年末电商大促“双壁”。

今年618首战火爆,公共卫生事件后压制需求有望释放

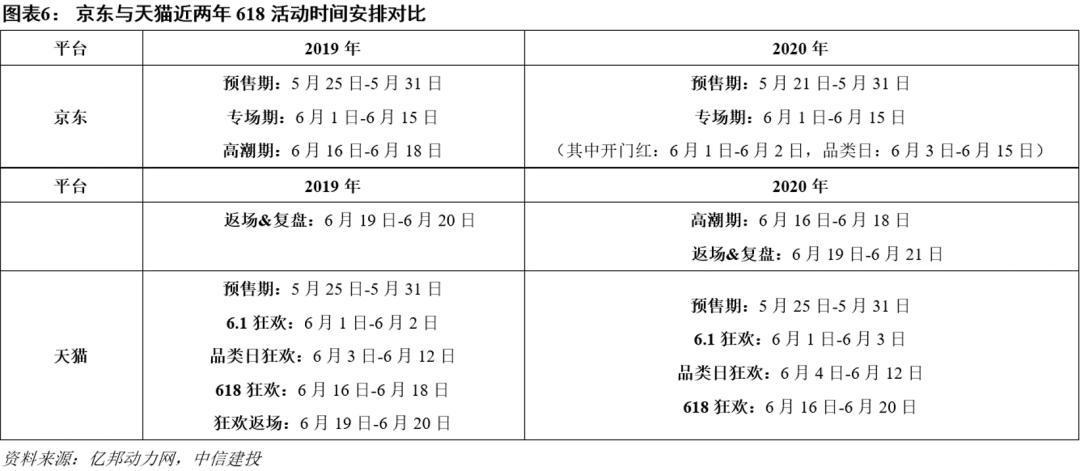

从618活动周期看,两大主平台京东和天猫通过延长总活动时长或主要大促活动时长,以配合消费回暖节奏。京东今年将618预售期由25日提前至21日,返场日延后1天至21日,总活动时长延长5天。天猫保持总活动期间5月25日-6月20日不变,取消去年6月19日-20日两天狂欢返场,改为并入6月16日-20日618狂欢,将高潮爆发期延长2天。今年618京东提前预售延长返场,天猫扩大爆发期占比。

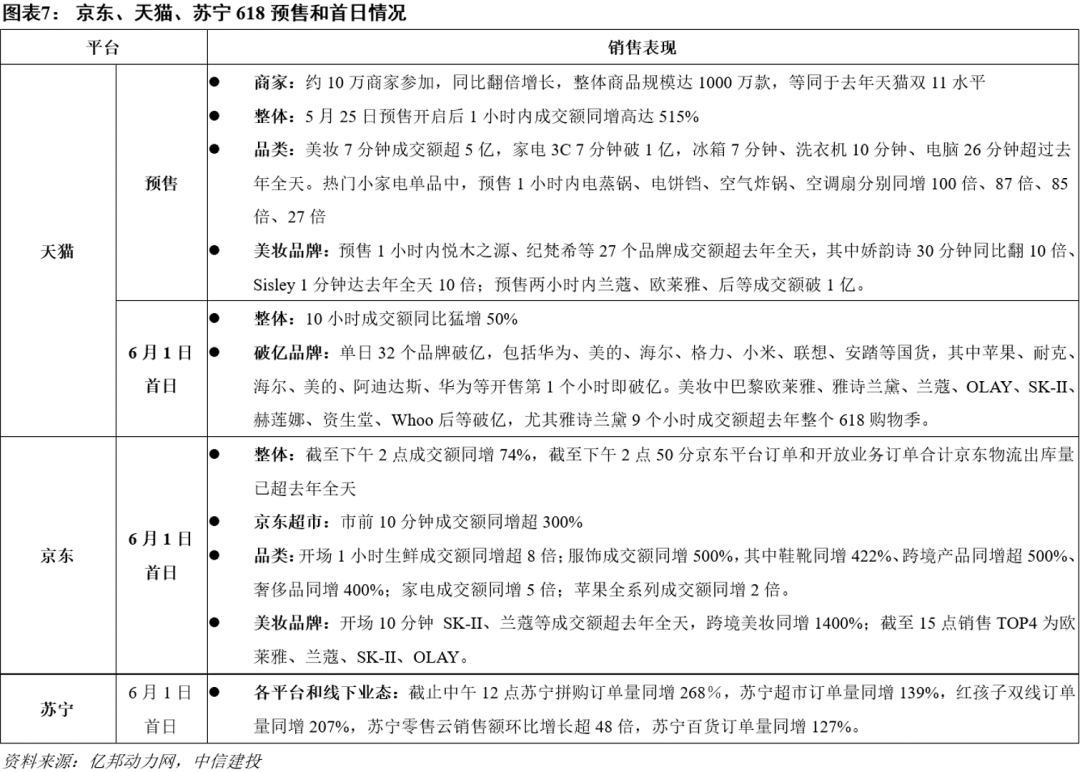

从各平台数据跟踪看,预售火爆首战靓丽,今年有望延续高增态势

618线上线下联动+节日效应,有望拉动5-6月社零增速继续回暖

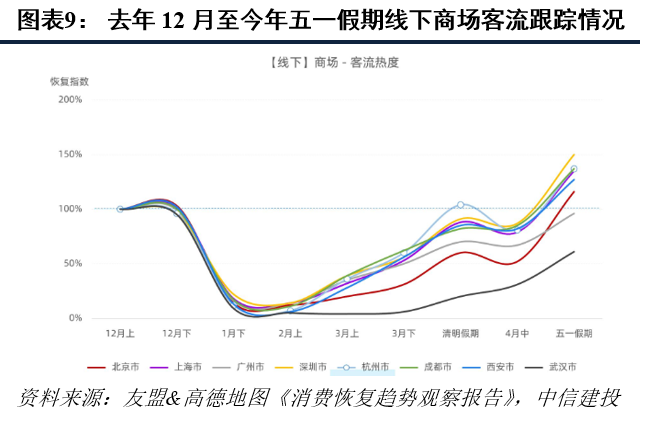

从客流跟踪情况看,Q1线下客流受公共卫生事件极大影响,整体上看随着公共卫生事件影响持续减缓,Q2以来呈现逐月恢复,尤其是5月在五一小长假带动下,线下客流回暖进一步夯实。根据友盟联合高德地图发布《消费恢复趋势观察报告》中对北上广深、杭州、成都、西安以及武汉8个重点城市线下客流的跟踪,显示4月中旬以来客流加速恢复:

必选端超市方面,除北京和武汉外,其他城市于4月初即超过或接近过去正常水平,五一假期期间武汉超市客流恢复接近100%,其他城市客流均超过过去正常水平20%以上,深圳、杭州超过50%;

可选端商场方面,五一假期武汉恢复度约50%-60%、广州商场客流恢复近95%,其余6个城市恢复度均超过100%,深圳、杭州、上海恢复靠前。

商场受益节日效应和消费券拉动,客流持续恢复进程良好。以杭州为例,3月27日首次发放消费券,银泰百货同时推出满1000返200的美妆节活动,共促3月最后一周迎来当月客流量最大的一个周末,对比3月前三个周末增速最高接近50%。四月初清明假期间,在第二波杭州消费券拉动下,银泰百货杭州9家门店客流再创新高,较第一波消费券发放周末实现双位数增长。

线下各类消费与客流同步呈现良好稳健恢复态势。五一期间微信支付线下消费总额较4月环比增长30%,超过去年12月的消费水平。环比3月份同期,五一期间休闲娱乐行业增幅521.60%,餐饮行业增幅216.25%,零售行业增幅48.44%,出行行业增幅64.48%;北京百家企业“五一”期间销售额恢复至去年同期水平94.1%。

6月份是线下客流恢复的关键节点,期待618线上线下联动+端午节节日效应的对线下消费的助推。近年来618期间各大平台均与各自线下零售体系展开深度合作,今年特殊情况下更增添双线联合的必要性。

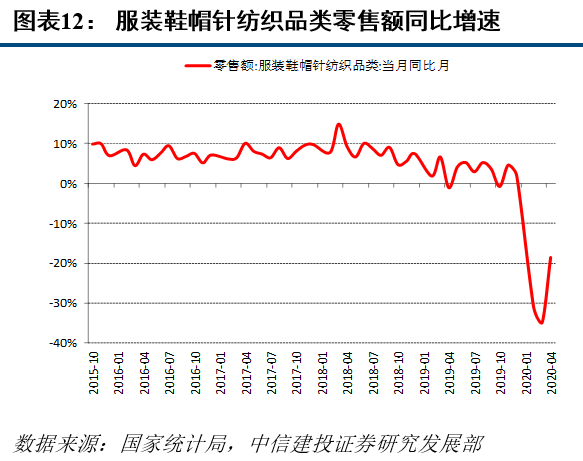

从社零数据看,4月社零增速-7.5%,在3月社零增速环比1-2月提升4.7pct基础上,4月社零增速环比3月再提升8.3pct,呈现加速恢复趋势。分品类看,4月家具、家电、服装、金银珠宝增速环比3月均提升15pct以上。分渠道看,线上销售为今年整体社零带来重要支撑,且恢复较快,1-4月网上商品和服务零售总额累计同比增长1.7%,已经实现增速转正。5-6月在节日效应、电商大促推动下,社零降幅有望持续收窄。

我们按照2019年6月数据静态测算:2019年6月社零总额33878亿元、网上商品和服务零售总额7750.4亿元、618期间全网零售额3180.75亿元。如果今年618期间全网销售增长30%,则可以为6月单月社零、上半年累计社零、6月单月网上零售、上半年累计网上零售增速分别贡献2.8pct、0.5pct、12.3pct、2.5pct的增量。因此我们预计6月或7月单月整体社零增速有望出现回正。

政府推进消费券、恢复地摊经济等促消费政策,带动消费回暖大节奏

在公共卫生事件影响、收入效应等因素导致今年整体消费严峻的情况下,政府促消费政策持续出台。消费券作为重要手段,从3月以来持续兑现线下消费,我们跟踪5月以来多地加码消费券发放,尤其五一期间较为集中新增发放,5月20日起洛阳、阳泉、兰州、大连等地加码消费券发放,四地共发放消费券4.4亿元。目前消费者已经基本均指向半耐用品(服装、化妆品等)、餐饮、文旅及其他服务类消费,促进线下多种业态客流恢复。我们认为6月份尤其是端午节期间仍有望看到各地政府消费券陆续出台,助力客流恢复关键时期。

同时政府对“地摊经济”从过去的打击限制调整为鼓励支持。5月27日中央文明办发布消息,调整今年全国文明城市评测指标,明确要求不将占道经营、马路市场、流动商贩列为文明城市测评考核内容。两会亦重提“地摊经济”表示支持,杭州、成都、许昌等地政府相继发文通过具体措施支持“地摊经济”。政府相关政策体现今年促进线下客流消费、保障就业和居民收入的迫切需求,有望在公共卫生事件影响趋缓至恢复正常后,持续提振消费信心。

今年618亮点:平台扩围+促销加大+电商直播

参与平台扩大,流量平台入局

直至去年,618主要竞争仍集中在阿里(09988)、京东(JD.US)、拼多多(PDD.US)、苏宁等主流电商平台。但去年下半年以来网红KOL、直播风口流量迅速成长,转化率远高于传统电商平台和广告流量的直播带货极速放量,首先于去年双十一中体现,成为去年双十一最大关键词之一。今年公共卫生事件影响下,线上短视频、直播流量价值更加凸显,带动抖音、快手等流量平台通过电商变现的业务成熟度大幅提升。各大流量平台今年除受益大促期间常规对直播、广告等需求大增外,抖音、快手等头部平台电商业务直接入局618电商大战,力争依靠庞大流量效应和高转化直播带货以分享公共卫生事件后首个全网大促红利,成为本次618中亮点之一。

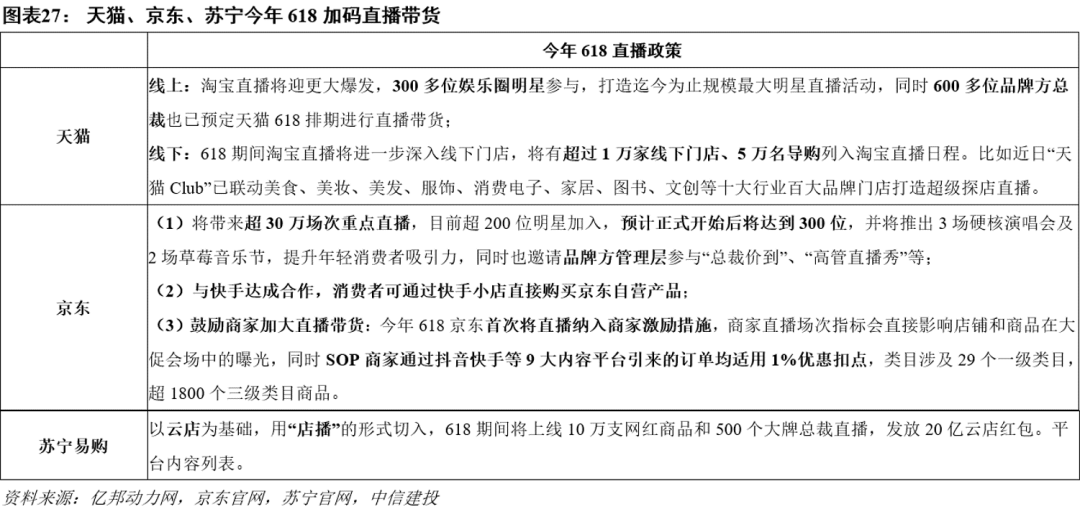

抖音:今年推出罗永浩、陈赫、王祖蓝等明星带货阵容,明确以直播带货作为今年核心,5月抖音发布“515王牌直播间”直播带货排位赛活动,邀请明星走进抖音直播间进行带货,释放入局618的信号。5月26日,抖音在飞书发布“抖音直播秒杀狂欢节”的商家&达人玩法,并组建“嗨购地方微信群”做商家培训,活动日期为6月1日-6月21日,瞄准618大促期间集中曝光,共分为3个阶段,面向所有主播、各行业商家以及产业带商家和达人。此次直播秒杀狂欢节作为抖音超大型年中直播带货活动,抖音将投入亿级曝光、价值千万流量奖励,也标志着抖音正式加入618电商大战。

快手:电商化更加成熟的快手则于5月15日直接推出“618快手电商狂欢月”活动,包括“1个大事件+6大主题季+4大创新活动”共11个营销模块,覆盖3C、汽车、美妆服饰、亲子等全行业品牌,从爆点,流量,定制,产品四方面共同塑造,这也是快手首个平台级的电商狂欢月活动,是其电商化推进中的重要一步。另外5月25日,快手电商宣布正式推出“616品质购物节”,持续时间为6月6日-18日,活动期间快手将投入3亿的流量资源,邀请明星红人现场互动PK带货。

平台优惠折扣力度加大,配合品牌去库让利回血

对于电商平台而言,本次618最大意义在于尽可能扩大并捕获公共卫生事件后民众消费意愿回暖的红利;对于品牌商而言,尤其是线下占据一定比重的品牌商,公共卫生事件期间关店和客流影响下使得整体库存压力增加,本次618则是让利去库回血的大好契机。因此在这种驱动下,今年618我们看到各平台给到优惠折扣力度有所加大,并在消费者最为关注的比价方面进行改善、提升大促购物体验。三大平台今年618均进行强化“全网最低”价格校验标准并推出相应保价服务,落实优惠折扣予消费者以让利,降低退货率,切实助品牌商去库。

各平台加码直播,担当大促重要推手

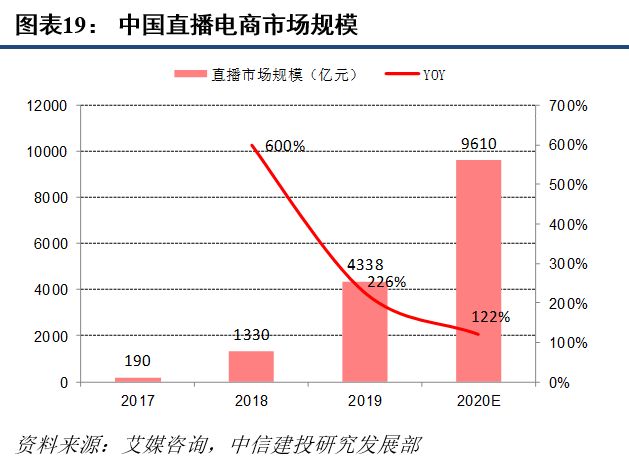

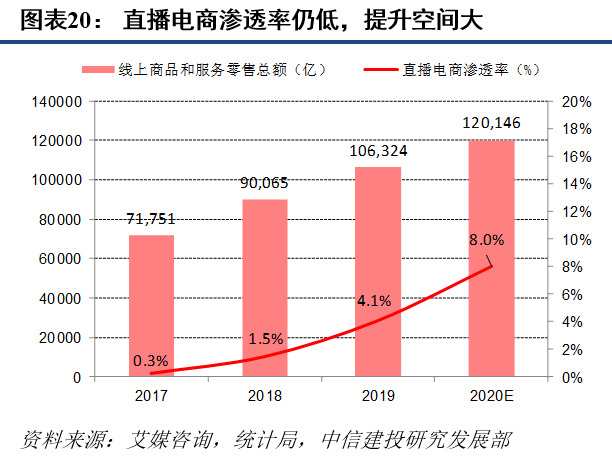

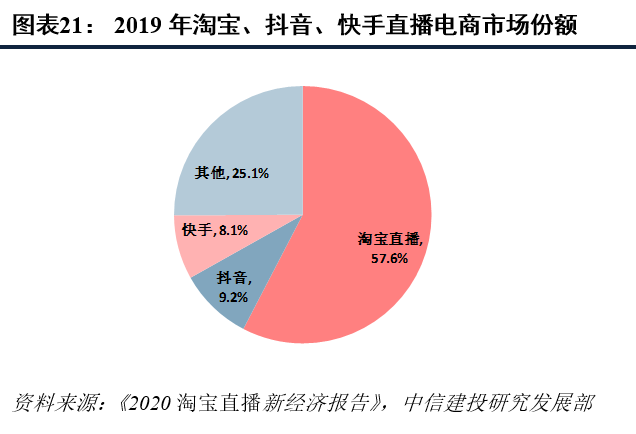

直播电商行业方兴未艾,增速高、渗透率提升空间巨大。根据艾瑞咨询,2017-2019年我国直播电商市场规模从190亿快速提升20余倍至4338亿,直播电商渗透率从0.3%提升至4.1%,预计2020年仍将保持122%的快速增长,2020年直播电商规模有望接近万亿,渗透率有望倍增至8%,随各大平台加码直播电商布局,未来直播电商渗透率提升空间巨大。2019年淘宝直播预估实现GMV 2500亿(淘宝直播连续三年直播引导成交增速150%以上),直播电商市场占比58%,领先同业;抖音直播估测GMV400亿(直播电商市场占比9%),快手直播估测GMV350亿(占比8%)。

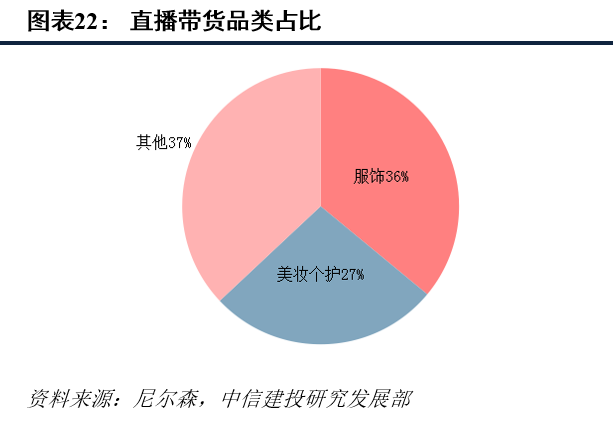

从品类来看,目前直播带货品类以非标类的服装、美妆、食品为主。据尼尔森数据,抖音、小红书等六个平台百位KOL的主要带货品类是美妆服饰。卡思数据显示,抖音与快手带货首位均是个护美妆。由于美妆与服装具有较高的毛利空间,成为了直播电商的主要带货品类;其次是食品与母婴,属于标品、低客单价、高复购率、对主播要求低;珠宝、汽车等高单价品类发展趋势很快,依赖于直播场景化展示,主播个人品牌背书。

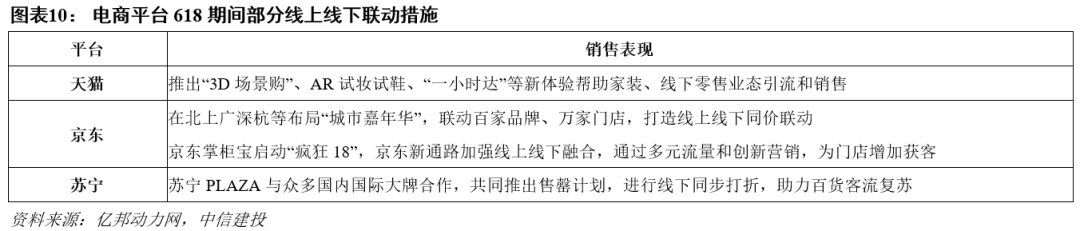

今年618除了直播平台加大力度外,各电商平台自身亦加码直播合作和站内直播,这在去年双十一中已经得到较为充分的体现,今年618直播形式将更加渗透。尤其今年线下门店在公共卫生事件后通过直播“云复工”得到极大普及,例如今年2月-5月天猫已经有超过1200个品牌启动门店直播,累计直播场次达到45万场,相当于每天都有4000个门店在全国各地做淘宝直播。618期间各电商平台亦将全面扩大和线下门店导购的店播合作,成为线上线下联合的重要手段。

投资建议

今年618预售和首日表现符合预期,作为公共卫生事件后的首个年度大促,平台和品牌均寄予厚望,有望为公共卫生事件后需求释放迎来集中爆发点,加快此前的消费回暖趋势,并且下半年线下客流、折扣、库存等指标有望恢复正常。重点推荐化妆品板块,有望受益于国货崛起和直播电商带来的流量红利,重点推荐壹网壹创、珀莱雅、上海家化,关注上海家化、青松股份;关注电商相关标的南极电商、苏宁易购、开润股份;服装品牌优选运动赛道龙头安踏体育、李宁等;公共卫生事件后线下消费场景回暖,百货板块业绩修复,推荐王府井、重庆百货、天虹股份。

风险因素:全球公共卫生事件后续发展情况;居民消费意愿恢复不及预期;线下客流恢复缓慢;618大促品牌方退货率高、直播合作成本高效益低等。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP