光大证券:为什么我们看错了京东(JD.US)?

本文来自光大证券。

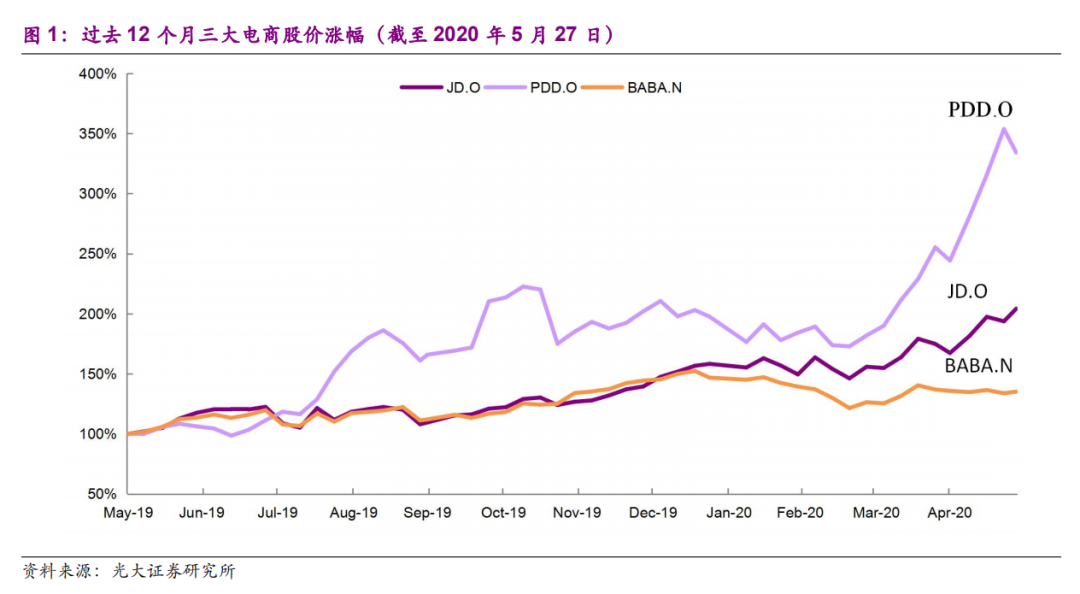

从股价表现上看,京东(JD.US)从2019年低点开始最高上涨了121%。

我们在2019年全年均没有将公司置于核心推荐位置,主要原因在于我们认为公司自从2015年开始的战略迷失使得中长期的盈利改善趋势可见度不足。然而从2019年初开始京东通过三个季度扎实的业绩改善,实现了用户规模和盈利能力的双重提升。更为重要的是2020年5月刘强东发布全员信,显示公司中长期战略出现重大调整,让我们对京东开始重拾信心,并在当前的股价水平上调公司评级至“买入”。

从2019年初至今,我们低估了京东用户规模和盈利能力的双重提升。在用户规模方面,我们低估了下沉市场用户线上消费由低价向高价商品升级的速度。

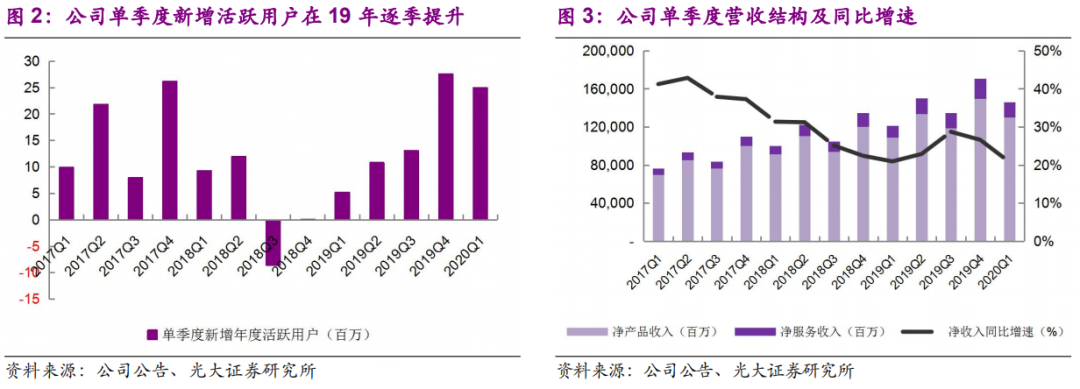

自从2018Q3-Q4公司单季度新增年度活跃用户出现负增长之后,我们担心公司在低线下沉市场的用户获取受到平台商品属性的制约,或难以实现用户规模的持续增长。然而2019年公司单季度新增年度活跃用户出现了逐季提升,我们认为这是低线城市用户线上消费习惯快速升级以及公司低线策略取得良好效果的体现。

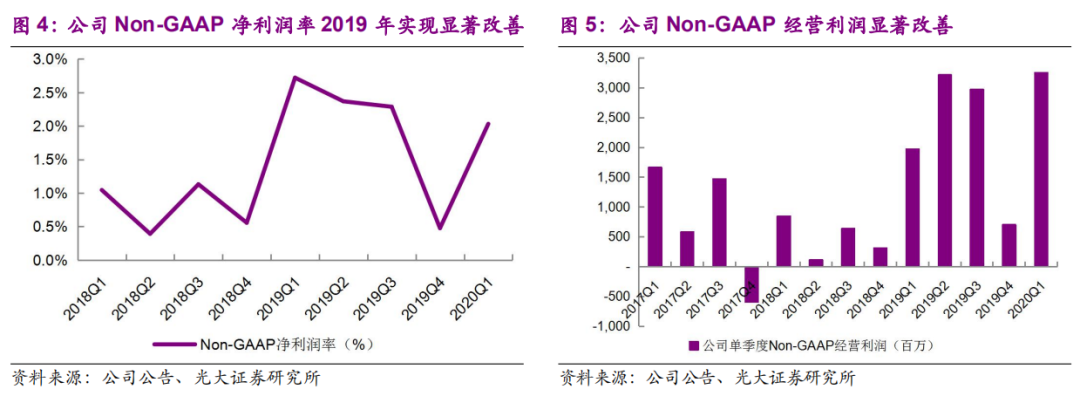

在盈利能力方面,我们低估了京东利润率水平改善的速度。随着2019年以来公司内部架构的不断调整与战略思路的清晰,优秀的执行力使得京东盈利能力实现了超预期提升。

2、低估了京东用户规模持续增长能力

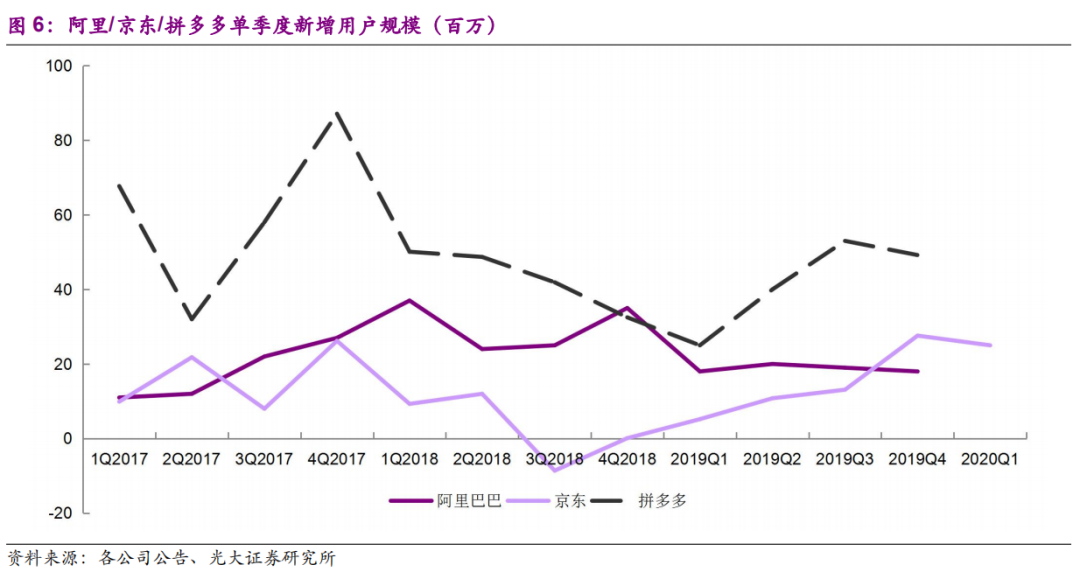

我们对过去三年电商行业新增用户获取数据进行全面复盘可以发现,我们或许低估了低线城市用户线上消费习惯由低价商品向高价商品升级的节奏,也低估了京东在下沉市场用户获取能力的改善。

2017年拼多多为全行业挖掘出了一大批尚未接触过电商消费的低线下沉市场用户。随后下沉市场用户消费习惯开始迅速泛化,并从2017下半年开始为淘系平台带来新增用户规模的增长,从2017Q3-2018Q4阿里连续6个季度新增用户规模均在2000万以上。然而低线用户的线上消费习惯在2019年开始迅速由低价商品向高价商品升级进化,因此我们可以看到京东单季度新增用户规模从2019Q1开始出现逐季提升,并在2019Q4达到了2800万的高点。

同时,京东在微信生态内推出“京喜”小程序、并在体外孵化“芬香”等社交电商项目,公司营销效率在2019年实现了优化与改善。公司单季度销售费用/新增用户规模在2019年由接近800元/人下降至200元/人以下。(以“销售费用/新增用户规模”来判断获客成本并不精确,因为销售费用中包含了大量用户促活/唤回、以及品牌营销等开支,仅以此指标定性判断公司用户获取效率)

3、低估了公司调整带来的盈利提升空间

自从2018年底京东史上最大规模组织架构调整之后,公司提出“有质量的增长”,从此单季度利润率水平实现了逐季改善。随着京东平台中POP平台类业务占比的不断提升,以及非3C/家电类目的商品占比逐渐扩大,我们认为公司净利率水平有望大幅超越线下商超。

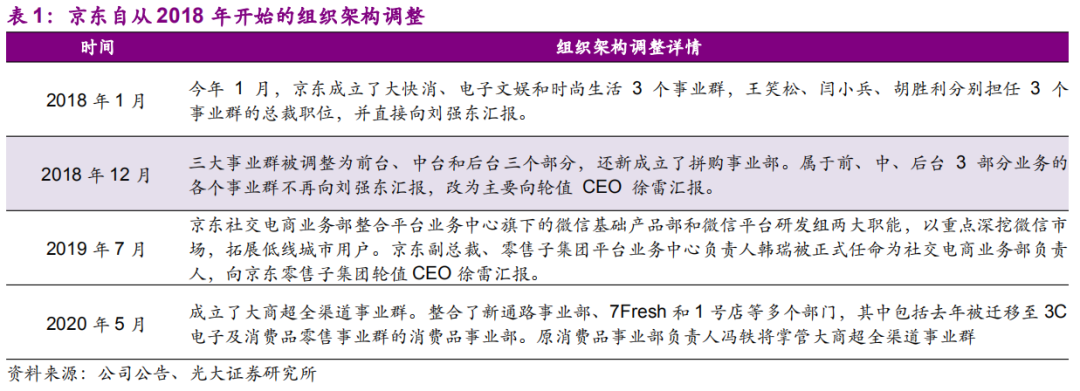

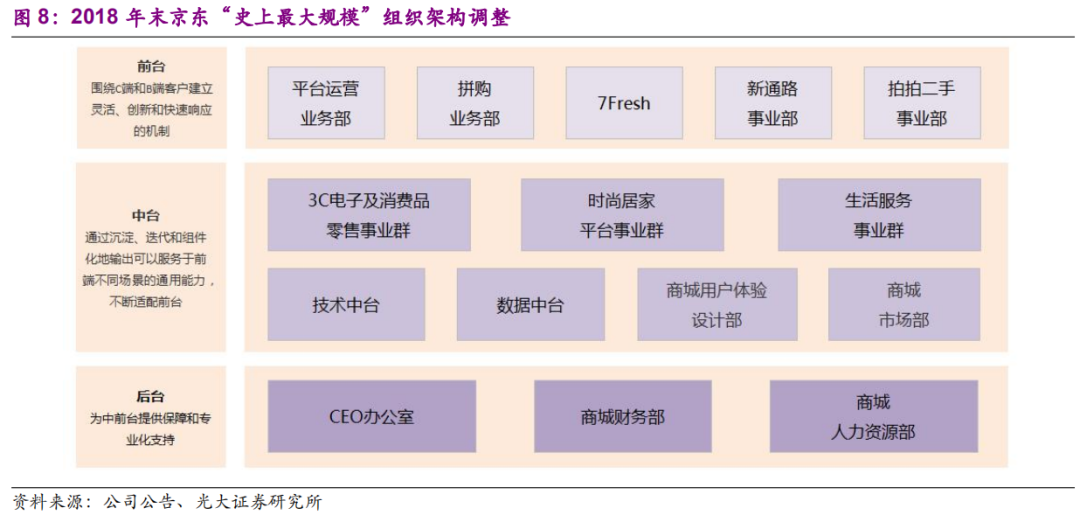

3.1、组织架构调整:2018年底以来的改革措施初见成效

2018年末,京东经历了史上最大规模的组织架构调整。三大事业群被调整为“前台”“中台”“后台”三个部分,属于三个部分的各个事业群不再向刘强东汇报,改为主要向集团CEO徐雷汇报。从此公司开启了贯穿全年的改革,无论是裁撤10%以上副总裁级别以上的高管,还是从4月开始取消快递员底薪,种种措施都指向了一个效率为先、轻装上阵的新京东。

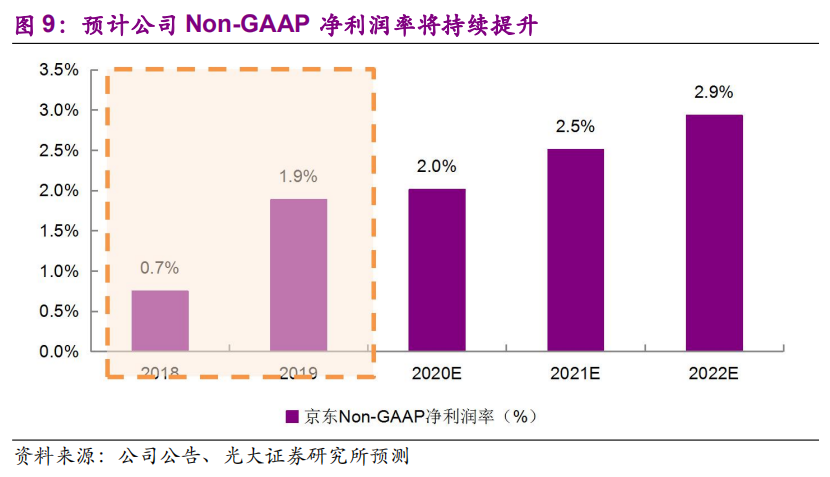

2019年的改革措施实现了有效的落地,并在财务报表上得到了充分的体现。2019全年公司Non-GAAP净利润率由2018年的0.7%提升1.2pct至1.9%,公司终于踏上了回归零售本质的道路。2020年,京东的主基调由“有质量的增长”升级为“有质量的加速增长”。随着2019年改革措施的进一步深化,我们认为公司净利润率水平将继续改善。

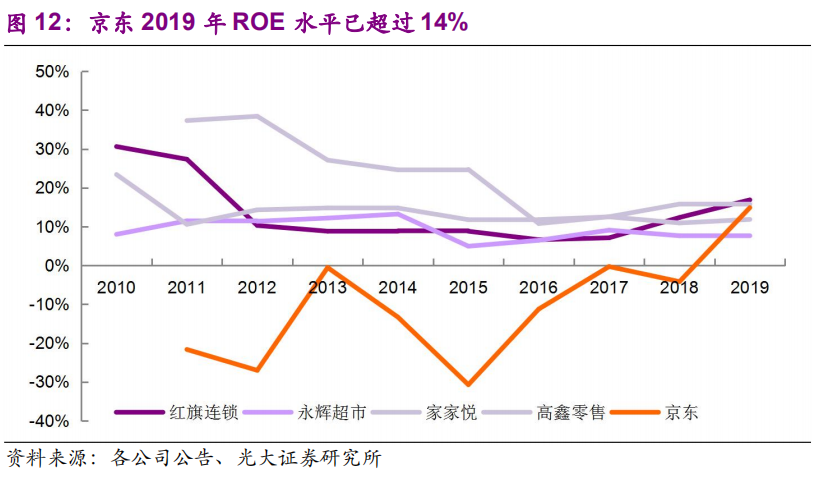

3.2、横向比较:净利率水平有望大幅超越线下商超

作为运营效率最高的线上零售商,市场常将京东与线下商超板块的盈利模型进行横向对比。目前京东与线下商超的盈利模型差距主要体现在毛利率。2019年京东毛利率15%,低于永辉/红旗/家家悦/大润发等商超行业标杆公司7-16pct。毛利率的差距主要由品类结构所导致。大多数线下商超的核心高毛利品类在京东平台上占比较小。(此处未剔除POP第三方服务收入,事实上线下商超公司营收中也常包含租金收入,因此不做剔除处理)然而即使在目前的品类结构(及毛利率水平)基础上,京东在2019年仍然实现了1.9%的净利率水平。随着京东平台中POP平台类业务占比的不断提升,以及非3C/家电类目的商品占比逐渐扩大,我们认为公司净利率水平有望大幅超越线下商超。

4、放下小我,融入汪洋

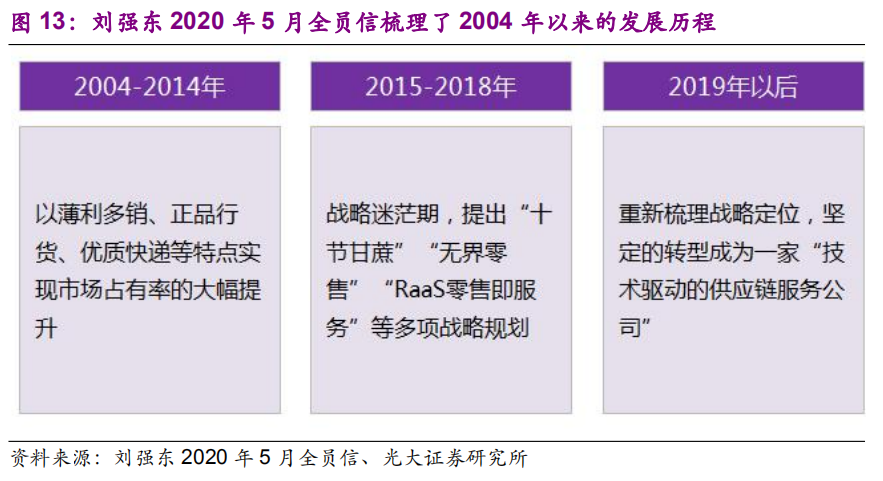

4.1、五年迷茫期后,战略目标终于日渐清晰

以公司2014年5月在纳斯达克IPO为界限,京东可以分为2014年以前的“创业期”以及2014-2018年的“迷茫期”。

创业期:2004-2014年,随着移动互联网红利的持续释放,公司以薄利多销、正品行货、优质快递等特点在电商行业发展尚未成熟的阶段实现了市场占有率的大幅提升。

迷茫期:2014年京东成功IPO,并与阿里成为国内电商行业的“双寡头”之后(拼多多出现以前),公司的战略定位出现了偏移与稀释。2014-2015年刘强东公开提出“十节甘蔗”理论,希望将公司的核心能力向零售产业链上下游不断延伸。京东的“迷茫”在2017年达到了顶峰,包括CEO刘强东、CSO廖建文等高管连续提出了“第四次零售革命”、“无界零售”、“RaaS零售即服务”等多项布局思路,但却在一个又一个的新概念中迷失了战略定位。

随着拼多多从2017年的崛起,内部战略迷失与外部竞争冲击相互叠加,带来的一系列问题在2018年开始集中爆发。公司2018年Q3-Q4用户规模连续两个季度出现负增长,全年GAAP口径下净利润-24.9亿元,公司来到了“至暗时刻”。

然而随着2019年各项改革措施的有效落地,京东对自身过往的战略布局进行了反思与调整。作为一家自建物流基础设施起家、以供应链效率为核心竞争力的线上零售商,将自身的核心竞争力发挥到极致才是最适合京东的发展战略。因此公司董事会主席刘强东在2020年5月发出全员信,宣布公司将“坚定不移地转型成为一家技术驱动的供应链服务公司,并将供应链的优势发挥放大,并应用于产业的场景中,和合作伙伴一起降低行业成本,提升社会效率”。

“京东是谁?已经不是那个初生牛犊,也不再是一个躁动的叛逆者,而是心有敬畏,仍勇往直前;是不疾不徐,但坚定不移;是放下小我,却融入汪洋的17岁的京东。”

——刘强东(京东集团董事会主席)

4.2、战略合作快手,开启星辰大海

2020年5月27日,京东宣布与快手实现战略合作。京东零售将优势品类商品提供给快手小店,双方共建优质商品池,由快手主播选品销售。快手用户将可以在快手小店直接购买京东自营商品(注:不需要APP跳转),并能享受京东优质的配送、售后等服务。我们认为这是公司“放下小我,融入汪洋”的第一步,预计未来将可以看到公司与更多在流量端具备竞争优势的公司实现强强联合,为合作伙伴输出优质商品供给及供应链管理能力。

5、投资建议:上调至“买入”评级

多年迷茫之后,京东的中长期战略终于日渐清晰。公司不再执着于处处对标行业内规模领先的竞争对手,而是理性的认清自身的优势与短板,将供应链效率的优势发挥到极致,联手合作伙伴降低全社会零售流转成本。我们上调公司2020-2022年Non-GAAP净利润为141/205/275亿元,对应EPA分别为1.36/1.98/2.65美元。公司战略思路重大升级,未来发展路线更为清晰,奠定了5-10年的发展路线,上调至“买入”评级。(美元:人民币汇率按1:7计算)

6、风险提示

1/ 宏观消费需求超预期恶化;

2/ 公司拼购等新业务发展低于预期;

3/ 公司成本及费用控制效果低于预期。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP