5月百强房企销售点评:市场持续复苏,三四线布局体现韧性,头部房企受益

本文来源于“ YCMProperty”微信公众号,作者为兴证地产阎常铭。

事件:

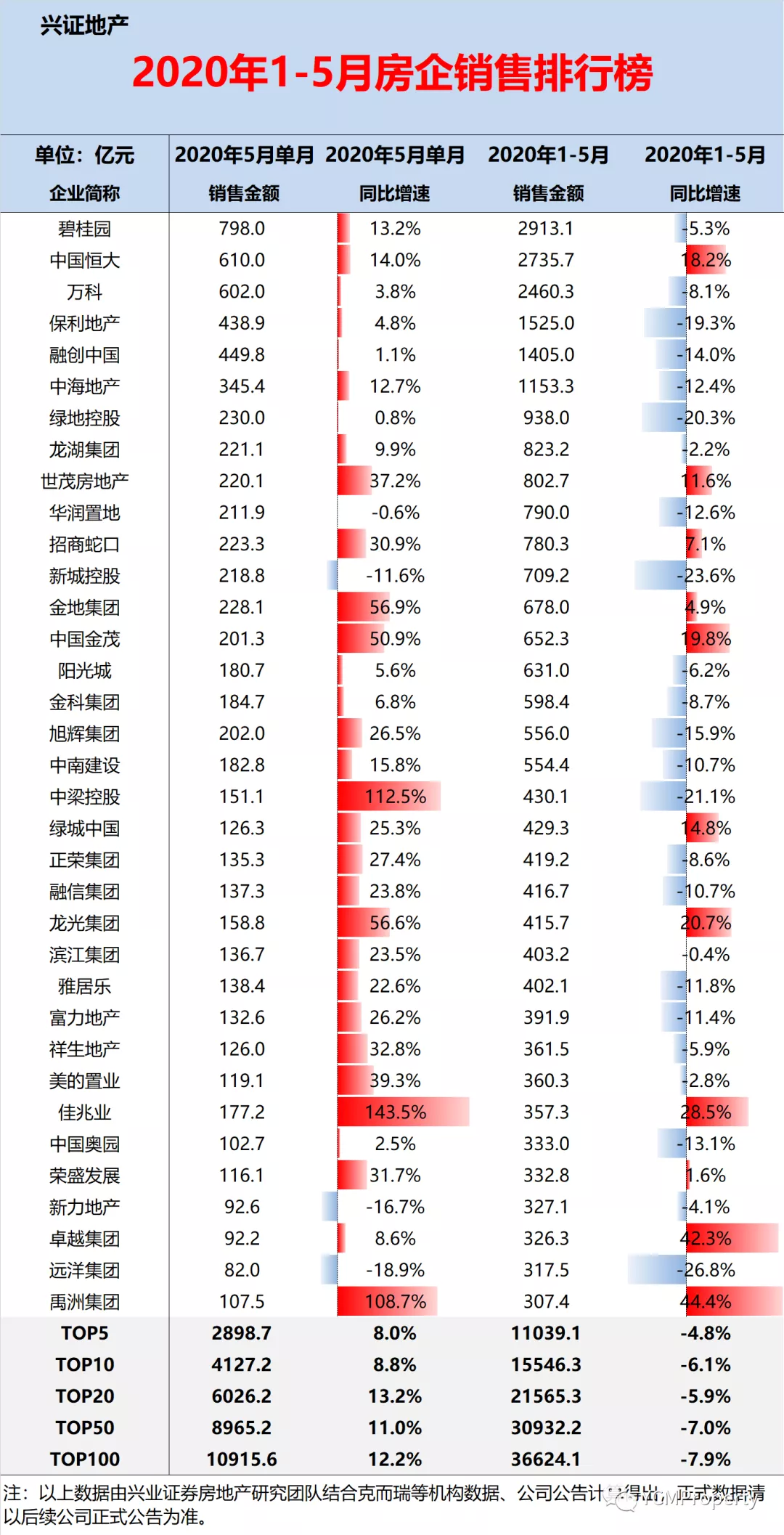

5月31日,克而瑞发布百强房企销售榜单。2020年5月单月销售金额同比增长12.2%,1-5月TOP100房企全口径销售金额同比下降7.8%。

点评:

从百强房企5月份销售数据来看,地产基本面维持较强复苏态势。2020年5月单月,百强房企实现销售金额10915.6亿元,同比增长12.2%,与上月增速基本持平(2020年4月为12.6%),环比4月增长21.3%。5月单月实现销售面积7763万方,同比增长7.1%,增幅较上月略微下降2.4个百分点,环比增长36.1%。2020年1-5月百强房企实现销售金额30932.2亿元,同比下降7.8%,降幅较4月的14.5%明显缩窄。1-5月实现销售面积27099万方,同比下降7.9%,降幅较4月的12.8%明显缩窄。市场持续复苏,与此前认为的累积需求释放和居民购买力受损导致基本面下行预期有一些差异。

我们认为,当前核心决定力量很可能就是杠杆。中国经济体的共性和独特性共同决定了商业银行在较大资产配置压力下,将持续给居民加杠杆,而这一逻辑最终体现可能就是地产基本面强劲。共同性是:经济下行,几乎所有经济体均出现了杠杆结构向居民端倾斜的现象,居民杠杆率提升。这是由企业融资需求下降、金融自由化推进和金融机构风险偏好下降三个难以改变的长期核心逻辑所决定的。详见系列深度六《居民杠杆率国际比较研究》。中国独特性是:中国在开启这一轮居民加杠杆周期时,整体贷款存量和M2余额已经显著高于其他国家类似阶段的对应水平。中国2019年末M2/GDP比值为2.00,美国2016年为0.51,日本1989年为1.89。详见系列深度八《居民在给居民加杠杆》。

5月单月,TOP5房企销售金额同比增长8%,上月为-3.2%;TOP10同比+8.8%,上月为-0.2%;TOP20同比+13.2%,上月为0.3%;TOP50同比+11%,上月为1.4%;TOP100同比+12.2%,上月为12.6%。从各梯队房企来看,排名10-20的房企5月销售恢复最为明显,单月销售金额看,TOP5同比增长8%,TOP6-10同比增长10.8%,TOP11-20同比增长24.1%,而TOP21-50同比增长仅6.6%。

三四线布局房企体现韧性。TOP20房企中,销售金额同比增速较高的有:碧桂园(单月销售近800亿,同比增长13.2%,上月为3.6%)、中国恒大(单月销售610亿,同比增长14%,上月为11.3%)、中南建设(单月销售183亿,同比增长15.8%,上月为-0.5%)、中梁控股(单月销售151亿,同比增长112.5%,上月为-31.6%)。这些房企销售金额的较高增速,可能与三四线韧性有关,详见《三四线的韧性系列报告一》。

投资建议:看好房地产大周期,也看好三四线预期差,布局三四线相关标的受益,持续推荐万科A、保利地产、金科股份、中南建设、招商积余、南都物业、蓝光发展等。同时认为地产产业链相关标的也将受益。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP