光大证券:腾讯控股(00700)移动游戏与社交广告超预期 全年业绩成长确定性强

本文来自微信公众号“EB传媒互联网”。

主要观点

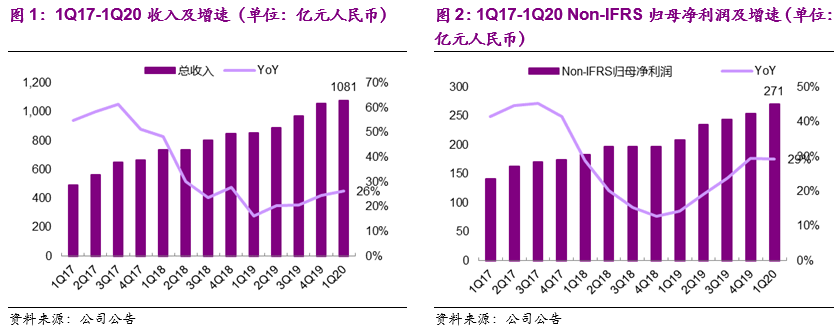

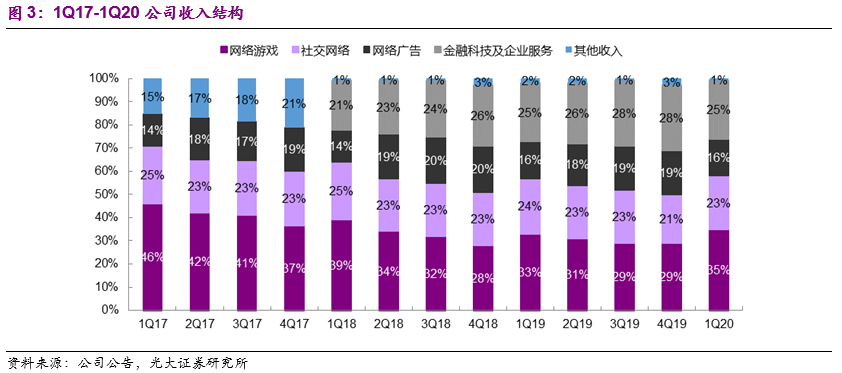

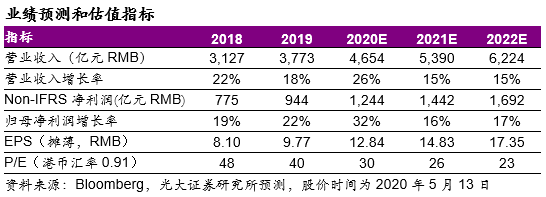

腾讯控股(00700)公布20Q1业绩。20Q1公司实现营收1,081亿元,YoY+26%;non-IFRS归母净利润271亿元,YoY+29%,均超市场预期。

“宅娱乐”驱动移动游戏高速增长,《王者荣耀》及《和平精英》Q1亮眼流水表现带来递延收入新高。Q1公司通过对老游戏的良好运营实现了商业潜力的深度挖掘:我们此前报告测算《王者荣耀》1月流水超过90亿元,居家隔离使得高流水得以延续;《和平精英》通过IP联动驱动活跃度新高;Q1单季度新增递延收入达228亿,将支撑后续数个季度增速;2)新游戏及海外市场扩张将不断释放增量:《DNF手游》预计暑期国内上线;Riot研发的FPS游戏《Valorant》已在欧美开启测试,Twitch平台关注度高。

社交广告增速远超市场预期,但Q2起或有一定回落压力。Q1广告业务收入同比增速32%,主要由社交广告收入同比增长47%驱动。1)Q1公司社交广告量价齐升:量方面朋友圈第4条广告全量放开,叠加广告联盟流量上升,承接了游戏、互联网服务、在线教育行业在公共卫生事件期间旺盛的投放需求;价方面高eCPM的视频广告占比提升至超过1/3,带动广告均价上行;2)Q2起随复工推进流量常态化、广告主根据运营数据修正投放预期、以及跨国品牌受海外公共卫生事件冲击削减广告预算影响,广告增速或存在一定回落压力。

金融科技已于Q2重回增长轨道,云业务短期承压但长线逻辑清晰。1)金融科技服务收入环比下降,结构上支付收入环比下降而理财、贷款等环比有所增长。公司披露在四月最后一周,日均商业交易额已恢复至2019年底水平,我们预计20Q2金融业务收入有望超过19Q4,对应同比增速或达30%。2)受公共卫生事件影响,云业务的项目交付及新客户获取有所延迟,导致Q1收入环比下降。但公共卫生事件的“获客效应”有望在中长期逐步显现:腾讯会议取得突破性成功,使得腾讯的产品能力逐步由C端向B端迁移;基于企业微信的行业解决方案在零售、教育、公共领域获得认可,C2B模式的成功路径愈发清晰。

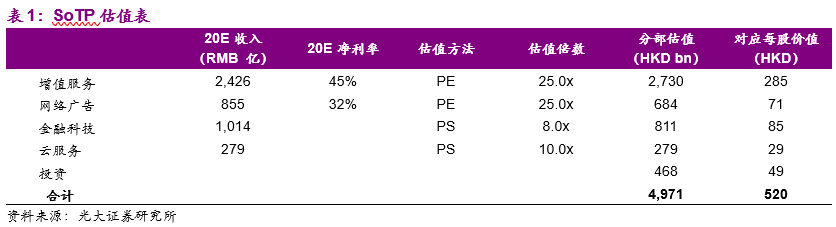

公司Q1游戏、社交广告增速超预期,全年净利润高增速值得期待。略微上调公司20-22年non-IFRS净利润预测至1,244/1,442/1,692亿元,现价对应30/26/23x PE。根据分部估值结果,上调目标价至520港元(其中增值服务/网络广告/金融科技/云服务/投资分别贡献285/71/85/29/49港元),维持“买入”评级。

风险分析:宏观经济增速下行、流量红利见顶、竞争风险、公共卫生事件冲击。

1、20Q1业绩点评:游戏流水强劲

20Q1公司实现营收1081亿元人民币,同比增长26%。Q1受公共卫生事件影响,用户的在线时长显著增长,公司的游戏、社交广告收入增速超出市场预期,同时增值服务付费用户数增长提速。本季实现Non-IFRS归母净利润271亿元,同比增长29%。

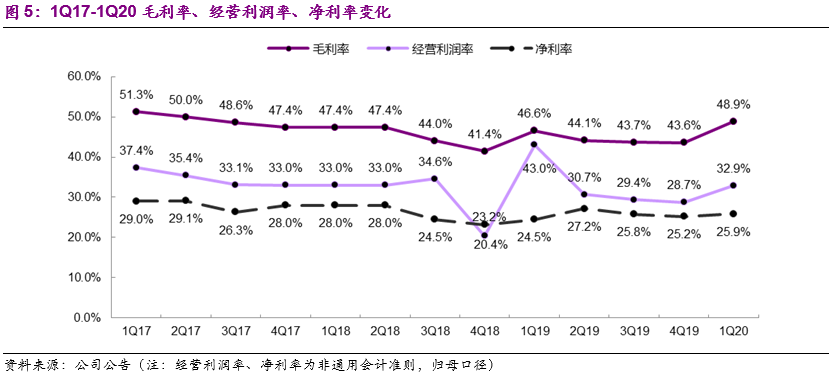

20Q1公司整体毛利率环比提升5.3pct至48.9%,主要得益于高毛利率的游戏业务占比提升。1)增值服务业务:20Q1毛利率环比提升8.9pcts至59.0%,主要得益于该分部中毛利率较高的网络游戏业务占比环比提升6pcts至35%;2)网络广告业务:20Q1毛利率环比下降5.1pct至49.2%;由于社交广告占比的提升,19年以来广告业务毛利率水平相较18年有明显提升;3)金融科技及企业服务业务:20Q1毛利率略微下降0.2pct至27.9%,Q2起随着支付业务和云服务的回暖,毛利率有望提升。

1.1、网络游戏:海外收入同比增长超一倍递延收入续创历史新高

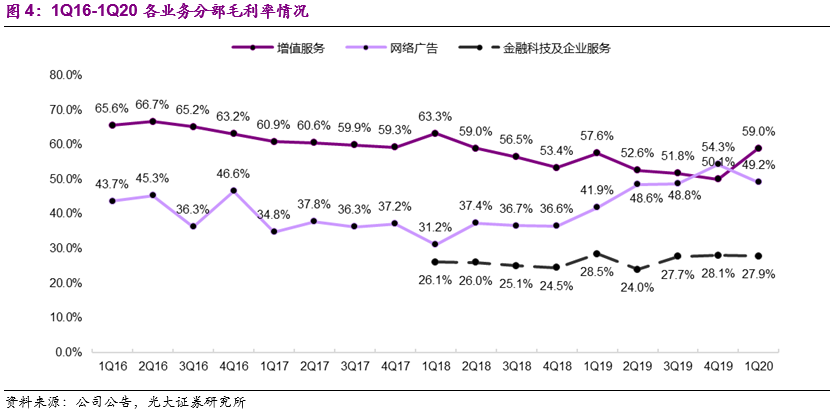

1.1.1、20Q1网络游戏收入373亿元,同比增长31%

端游收入118亿元,同比下降15%。Q1在公共卫生事件冲击下国内网吧行业暂停营业,且《地下城与勇士》表现不达预期导致国内业务受到影响。

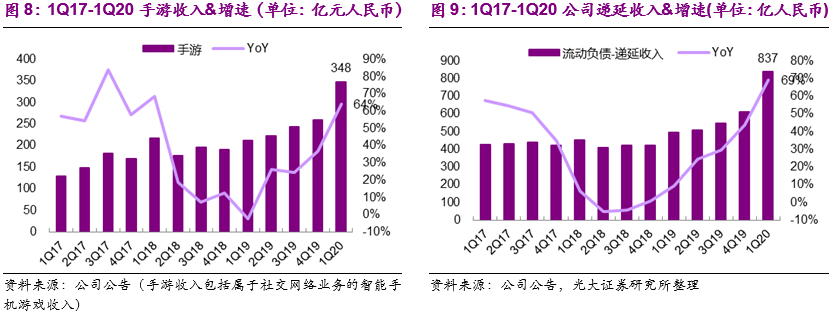

手游收入(含社交网络部分)348亿元,同比增长64%,超出市场预期;主要得益于《王者荣耀》、《和平精英》的优异表现及海外市场的增长。1)《和平精英》与“火箭少女101”的IP联动使得用户活跃度再创新高;《王者荣耀》游戏引擎升级使得游戏内道具的音频与视觉效果质量提升较大,促进了玩家的付费转化;2)全球战略持续推进,通过本地化提升海外运营能力。海外的重点游戏《PUBG Mobile》通过两周年活动刺激玩家付费;Supercell的《荒野乱斗》通过优化玩家匹配算法提升了用户体验。

流动负债项下的递延收入在20Q1末达837亿元,同比增长69%,环比净增长228亿元。递延收入在随后季度的释放有望继续支撑游戏业务的高速增长,我们预测Q2-Q4手游增速为46%/33%/24%。

1.2、数字内容:腾讯视频全年营运亏损收窄,微视数据明显改善

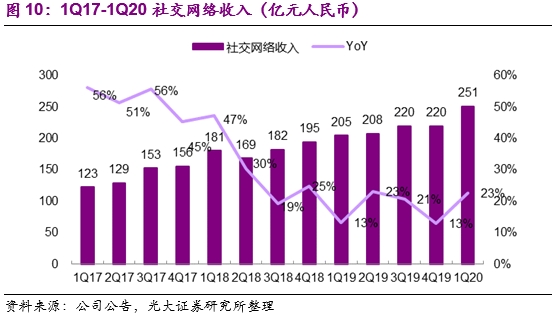

20Q1社交网络收入同比增长23%至251亿元,环比增长14%。收费增值服务账户数同比增长19%至1.97亿,增量主要来源于视频和音乐服务会员数大幅上升。公共卫生事件期间用户对于互联网文娱产品的需求旺盛,20Q1腾讯视频会员同比增长26%至1.12亿,音乐服务会员数同比增长50%至4300万。

优质内容是用户付费的核心驱动因素,“新文创”或进入发力阶段。1)Q1公司的自制动画及剧集如《斗罗大陆第三季》及《三生三世枕上书》促进了免费用户的付费转化,整体付费率稳步提升的趋势稳健。2)公司加强内容平台间合作协同的意志逐步明确:公司副总裁程武和PCG副总裁侯晓楠分别接任阅文集团CEO和总裁职位;未来有望将阅文海量的文学内容改编为剧集、动画、游戏等各类媒体形式,利用公司的发行能力扩大用户覆盖范围,从而强化整体的内容生态。

1.3、网络广告:社交广告增速超预期,媒体广告继续疲弱

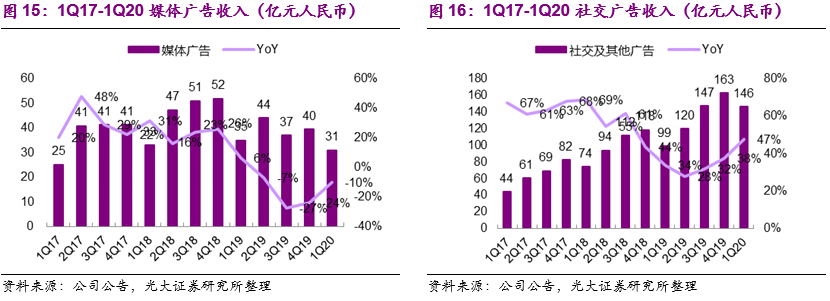

20Q1网络广告收入177亿人民币,同比增长32%。1)媒体广告收入31亿元,同比下降10%;主要由于宏观经济状况疲弱及体育赛事暂停导致视频及新闻平台的广告收入减少。2)社交及其他广告收入146亿元,同比增长47%;公共卫生事件隔离期间,游戏、互联网服务及在线教育行业加强线上广告投放进行获客,而公司通过增加朋友圈/小程序/公众号的广告库存有效承接了旺盛的投放需求,因此社交广告量价齐升。

1.4、金融科技与企业服务:金融Q2重回增长,云服务短空长多

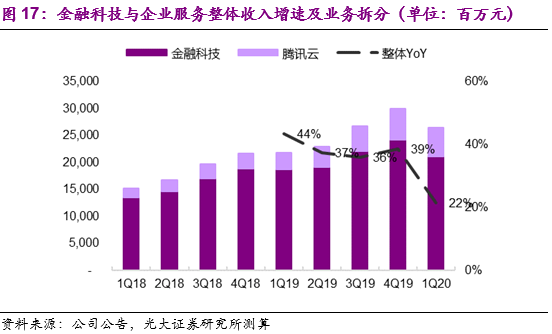

20Q1金融科技及企业服务业务同比增长22%至265亿元,但受公共卫生事件影响环比下滑12%。

金融科技服务收入环比下降,结构上支付收入环比下降而理财、贷款等环比有所增长。1)拆分来看,我们测算金融业务整体环比下滑13%,其中支付业务环比下降19%,理财收入环比增长10%,贷款收入环比增长6%;2)公司披露在四月最后一周,日均商业交易额已恢复至2019年底水平,我们预计20Q2金融业务收入有望超过19Q4,对应同比增速或达30%。

受公共卫生事件影响,云业务的项目交付及新客户获取有所延迟,导致收入环比下降。腾讯会议自19年十二月底推出后两个月内DAU超过1000万,成为中国最多人使用的视频会议专用应用;其外公司进一步深化微信及企业微信的互通,协助企业进行客户管理及销售转化,卫生事件期间有数百万企业通过企业微信顺利恢复办公。我们认为公共卫生事件带来的新增用户将降低公司后续的获客成本,产业互联网业务的推进有望在卫生事件后加速。

2、盈利预测&投资建议

公司Q1游戏、社交广告增速超预期,全年净利润高增速值得期待。略微上调公司20-22年non-IFRS净利润预测至1,244/1,442/1,692亿元,现价对应30/26/23x PE。根据分部估值结果,上调目标价至520港元(其中增值服务/网络广告/金融科技/云服务/投资分别贡献285/71/85/29/49港元),维持“买入”评级。

3、风险分析

(1)宏观经济增速下行:宏观经济增速下行趋势尚未见到明显企稳迹象,公司广告业务预计将持续承压;

(2)人口红利消退:中国移动互联网用户数及用户时长基本见顶,对于公司游戏、数字内容和广告业务均有负面影响;

(3)竞争加剧:金融科技及企业服务业务面临来自海外云服务巨头如AWS、微软,以及国内具有先发优势的阿里云的竞争;

(4)公共卫生事件冲击:公共卫生事件已对公司的线下支付业务造成明显影响,若经济恢复不达预期影响商业扩张及收入提升,可能对公司各项业务产生负面影响。

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP