去年股价翻倍,2020年中油海田服务(02883)仍然值得期待?

本文来自微信公众号“樨樨和她的油气小伙伴”。原文标题《中海油服:2019年因何大涨?2020年期待什么?》。

核心观点

中海油服(02883)发布《2020年战略指引》

指引指出,2020年全球上游勘探开发资本支出基本持平,未来几年将呈现小幅上涨的趋势;全球上游海上勘探开发资本支出持续增加,预计19-21年分别达到1160/1330/1480亿美元。

公司在2020年将继续提升技术板块收入占比,提升公司盈利能力;同时灵活调配国内外资源,国内抓住增储上产的机遇,灵活调整装备产能,国外将注重老客户合作与新客户开发。

公司预计2020年运营54座钻井平台,船舶使用率保持稳定,物探船作业量持续饱和。

回顾19年,中海油服因何大涨?

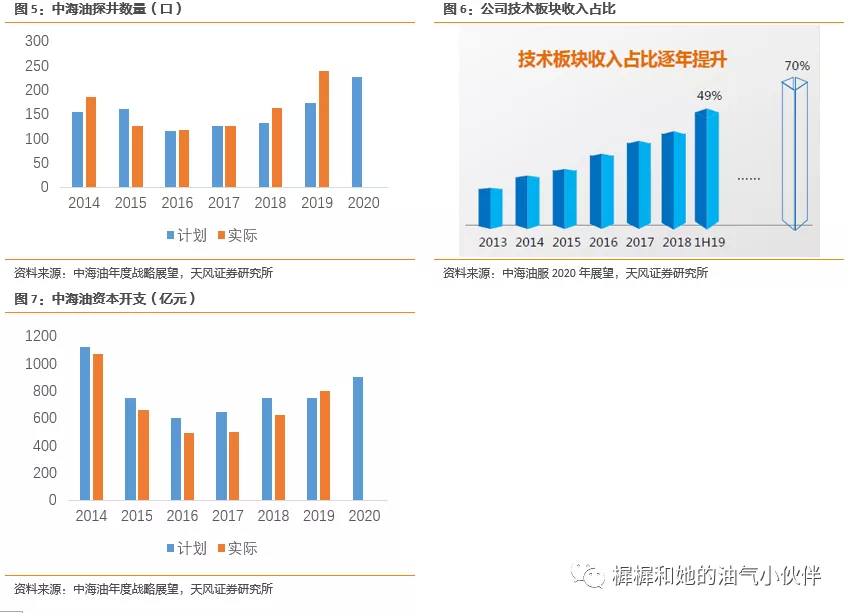

1)中海油资本开支超预期。2019年初,中海油披露全年资本支出700-800亿,同比增长12%-28%,而实际最终资本支出预计802亿,超出了预期的上限。资本开支的超预期为中海油服的业绩增长提供了有力支撑。

2)探井数量超预期。2019年公司预算打勘探井173口,而实际打井预计239口,表明中海油在勘探上的投资超出了年初的预算,作为中海油旗下的油服公司,中海油服或因此受益。

3)中海油服自身技术服务超预期。19年公司实现了自有技术和海外市场突破,技术板块贡献不断提升,是公司业绩提升最大的板块(19中报提升95%)。

展望20年,什么值得期待?

1)日费上涨值得期待。2019年虽然全球钻井平台的日费仍在底部徘徊,但是公司由于日费较高的半潜式平台作业量不断提升,日费结构性上涨。2020年随着全球海上资本支出的提高,日费的整体性上涨可期。

2)技术服务和海上风电值得期待。随着公司在随钻钻井和旋转导向的技术不断提升、物探成套装备产品化应用等成果的不断突破,公司技术板块收入占比有望不断提升,逐步向70%迈进。此外,随着中海油在海上风电上的探索逐步扩大,公司在此项业务领域有望获得更多订单。

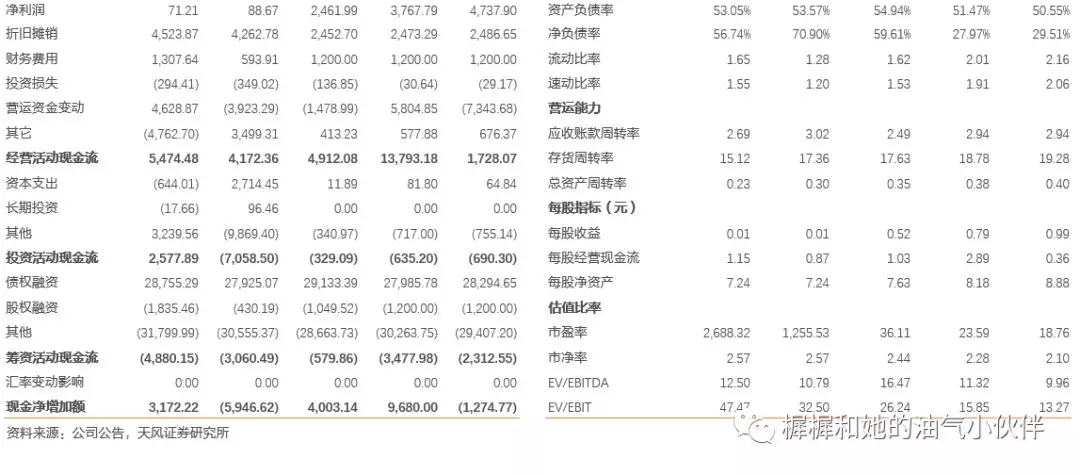

预计中海油服2019-2021年净利润为25/38/47亿,EPS为0.52/0.79/0.99元/股,对应PE为36/24/19倍,维持“买入”评级。

风险提示:中海油资本开支不达预期,公司订单拓展不达预期

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP