招银国际:锦欣生殖(01951)内生增长强劲,有丰富的并购机会

本文来自微信公众号“招银国际”。原文标题《锦欣生殖:打造全球领先的辅助生殖医疗集团》。

锦欣生殖(01951)在中国和美国辅助生殖行业中处于领先地位,其内生增长强劲,并有丰富的并购机会。我们首次覆盖锦欣生殖,给予其买入评级,目标价15.0港元。按照2018年治疗周期数计,锦欣在中国私立辅助生殖医疗机构中排名第一,在美国西部辅助生殖市场中也位居第一。

受益于辅助生殖需求的快速增长。不孕不育在全球变得越来越普遍,全球不孕不育发病率从1997年的11.0%增加到2018年的15.4%,这主要由平均生育年龄推迟、不健康的生活方式、环境污染等引起。根据弗若斯特沙利文(F&S)的数据,中国的辅助生殖治疗渗透率将从2018年的7.1%(美国的渗透率同期为30.2%)提高到2023年的9.2%。由于不孕不育患病率上升、二孩政策刺激、辅助生殖治疗渗透率提升、患者支付能力改善以及辅助生殖技术的不断进步,F&S预测中国辅助生殖市场将于2023年达到496亿人民币,对应2018-23E的复合年增长率为14.5%。

通过并购巩固行业领先地位。辅助生殖医疗牌照在中国是严格受限的,截至2018年底,全国仅发放了498张辅助生殖牌照,其中50张牌照由私立医疗机构拥有。截至2019年6月30日,公司在手现金高达31亿人民币,为未来收购提供了充足的资金。我们认为公司会审慎地选择并购目标,主要选择1线或超2线城市的私立辅助生殖医疗机构,同时会综合考虑并购标的估值、管理团队、地理位置以及与公司现有业务的协同效应。

积极扩张海外业务,加强与本土业务协同。自从2019年收购位于美国加州的HRC Management以来,公司有能力为中美两国患者提供多元化的服务,例如商业化性别检测、买卖配子、代孕等。公司未来计划在美国收购代孕机构、卵子捐赠机构、胚胎学实验室等,以进一步扩大辅助生殖业务的服务范围。此外,东南亚地区服务成本相对较低以及宽松的监管环境,因此也是辅助生殖医疗旅游的热门目的地。我们认为,公司将积极寻找在东南亚的并购机会,以满足中国患者多样化的需求。

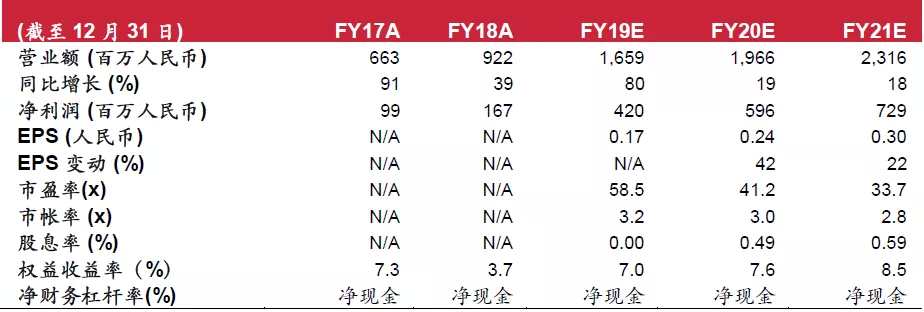

首次给予“买入”评级,目标价15.0港元。在中美两国强劲的生殖医疗需求推动下及公司产能扩张的支持下,我们预计公司18-21财年ARS/管理服务费/辅助医疗及设施服务收入的复合年增长率将达到18%/ 119%/ 27%。我们预计,在18-21财年,公司收入复合增长率为36%,经调整的归母净利润复合增长率为54%。基于8年DCF模型(WACC:9.5%,终值增长率:4%),我们得出目标价15.0港元。

催化剂:收购优质资产;风险:内生增长疲软。

财务资料

资料来源:公司及招银国际证券有限公司预测

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP