中信证券:新能源汽车中长期成长趋势不变,产业链格局将持续优化

本文来自微信公众号“CITICS汽车研究”,作者:宋韶灵 董雨翀。

核心观点

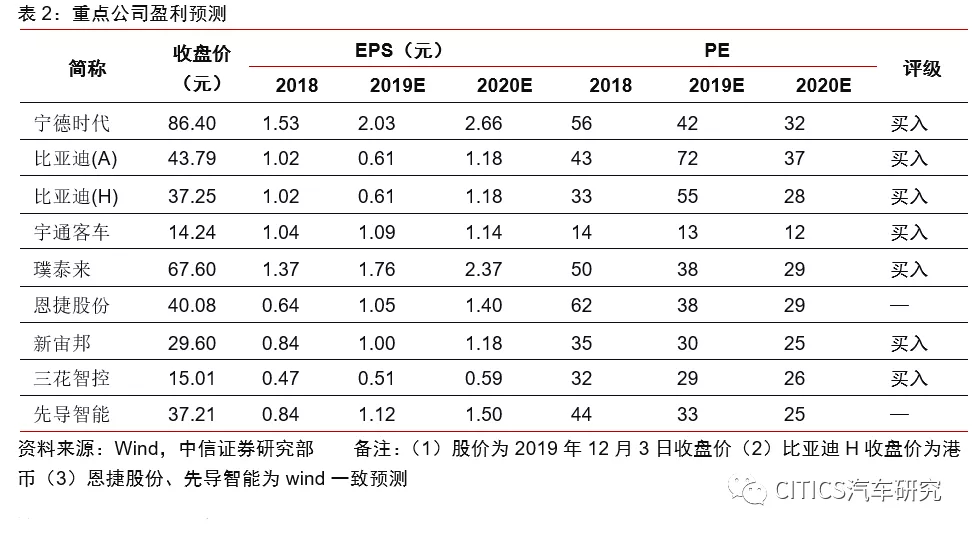

《新能源汽车产业发展规划(2021-2035年)》征求意见稿公布,新能源汽车作为国家战略性新兴产业,政策方向延续,明确新阶段支持核心企业,关注技术突破,各环节具备全球竞争力的企业有望受益,重点推荐:宁德时代、比亚迪(01211)、宇通客车、璞泰来、新宙邦、三花智控;关注:恩捷股份,先导智能。

投资要点

事件:2019年12月3日,工信部对《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)公开征求意见。对此,我们的点评如下:

新能源汽车中长期趋势不变,十五年规划再出发。为推动新能源汽车产业高质量发展,加快建设汽车强国,制定本规划。意见稿提出,力争经过十五年持续努力,我国新能源汽车核心技术达到国际领先水平,质量品牌具备较强国际竟争力,我国进入世界汽车强国行列。到2025年,新能源汽车市场竟争力明显提高,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。这是对此前2012-2020规划的延续,明确了国家对新能源汽车的支持方向不变,产业中长期发展有保障。

2021-2035发展规划征求意见稿相比2012-2020年规划,有5点值得关注:1)电动车销量目标更高:目标2025年电动车销量占比目标达到25%,超出市场预期;2)支持优化重组提高集中度:从培育骨干企业形成,新规划征求意见稿转变为支持核心企业,并支持优化重组,行业格局有望进一步优化出清;3)公共领域用车电动化:2021年起,国家生态文明试验区、大气污染防治重点区域公共领域新增或更新用车全部使用新能源汽车;4)技术突破重心全面转向动力电池与电池原材料:技术研究重心由之前关注燃油车降低油耗,转变为关注动力电池与正负极材料、电解液、隔膜等关键核心技术研究;5)明确了纯电乘用车电耗目标:目标2025年纯电乘用车平均电耗降至12.0kWh/100km,而目前10万元以上纯电车型基本达不到这一要求,将继续推动轻量化与电动车管理技术发展。

我们的观点:1)虽然2019下半年以来短期电动销量增速承压,但短期低景气并不影响新能源汽车产业链中长期成长的确定性;2)政策层面推动新能源汽车整车、动力电池等零部件企业优化重组,产业链各细分行业格局有望持续优化出清,核心还是关注龙头;3)中国电动汽车与锂电池上游供应链具备全球竞争力,将受益全球电动化加速。

风险因素:政策实施力度不及预期,电动车销量不及预期,锂电池技术路线变化风险。

投资策略:2021-2035年新能源汽车发展规划(征求意见稿)明确了电动车长期发展,进一步提升了新能源汽车产业链投资确定性。从标的选择角度,核心企业受益格局出清以及全球配套有望持续兑现高增长预期,建议继续关注优质行业龙头。重点推荐:宁德时代、比亚迪、宇通客车、璞泰来、新宙邦、三花智控;关注:恩捷股份,先导智能。

报告正文

01 新征求意见稿相比2012-2020规划的变化

2019年12月3日,工信部发布了《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),并于12月3日-9日公开征求意见。我们认为主要的变化体现在以下五点:

电动车销量目标趋严:2025年电动车销量占比目标达到25%,较此前老版本规划中的2015、2020年产销要求目标大幅提高。

支持优化重组提高集中度,行业格局有望进一步优化出清:相比老规划,从培育骨干企业形成,转变为支持核心企业,并支持优化重组,提高产业集中度。

公共领域用车电动化:2021年起,国家生态文明试验区、大气污染防治重点区域公共领域新增或更新用车全部使用新能源汽车,较2020年之前的政策要求进一步提高。(2019年6月6日重点消费品刺激政策中的要求是:2020年底前大气污染防治重点区域公共领域用车新能源比例达80%)

技术突破重心全面转向动力电池与电池原材料:老规划中技术突破重点关注在“混合动力、先进内燃机、高效变速器、汽车电子和轻量化材料”等有助于“大幅提高汽车燃料经济性水平”的领域,而新征求意见稿技术重点全面转向动力电池与正负极材料、电解液、隔膜等关键核心技术研究。

明确了纯电乘用车电耗目标,继续推动轻量化与电动车管理技术发展:新征求意见稿要求到2025年,纯电动乘用车新车平均电耗降至12.0kWh/100km。而目前10万元以上的纯电动车型基本达不到这一要求,后续将推动车企在轻量化、电动能量回收与管理方面加大投入。(例如:北汽新能源EU5为14.8kWh/100km,吉利帝豪EV为13.7kWh/100km,上汽荣威Ei5为13.2kWh/100km,比亚迪秦pro为13.5kWh/100km。)

02 我们的观点

1)2019下半年以来短期电动销量增速承压,但短期低景气并不影响新能源汽车产业链中长期成长的确定性;

2)《新能源汽车产业发展规划(2021-2035年)》从政策层面推动新能源汽车整车、动力电池等零部件企业优化重组,产业链各细分行业格局有望持续优化出清,核心还是关注龙头

3)中国电动汽车与锂电池上游供应链具备全球竞争力,将受益全球电动化加速。

风险因素

(1)政策实施力度不及预期;

(2)电动车销量不及预期;

(3)锂电池技术路线变化风险。

投资建议

2021-2035年新能源汽车发展规划(征求意见稿)明确了电动车长期发展,进一步提升了新能源汽车产业链投资确定性。从标的选择角度,核心企业受益格局出清以及全球配套有望持续兑现高增长预期,建议继续关注优质行业龙头。重点推荐:宁德时代、比亚迪、宇通客车、璞泰来、新宙邦、三花智控;关注:恩捷股份,先导智能。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP