美联储议息会议前瞻:联储内部分歧较大 本月降息概率骤降

本文来自“申万宏源宏观”,作者:李一民、汤莹、秦泰。

本期投资提示:

美联储将于北京时间9月19日凌晨2:00公布2019年9月议息决议。本次议息会议我们主要关注四点:一是本次会议是否会再次降息;二是联储是否会调低经济或通胀预测;三是关注点阵图显示的今年和明年降息空间;四是关注鲍威尔表态。

目前货币政策决策对通胀波动敏感。在目前全球经济增长持续放缓,世界贸易呈现出下行趋势的背景下,美国经济喜忧参半,制造业PMI三年来首次跌下荣枯线,外部环境压力造成国内投资疲软,但消费强劲,零售销售数据回暖;劳动力市场仍然强劲,非农波动虽大,但失业率仍处历史低位,薪资缓慢增长。加上因地缘政治造成原油成本上涨,近两月通胀有回稳的趋势。

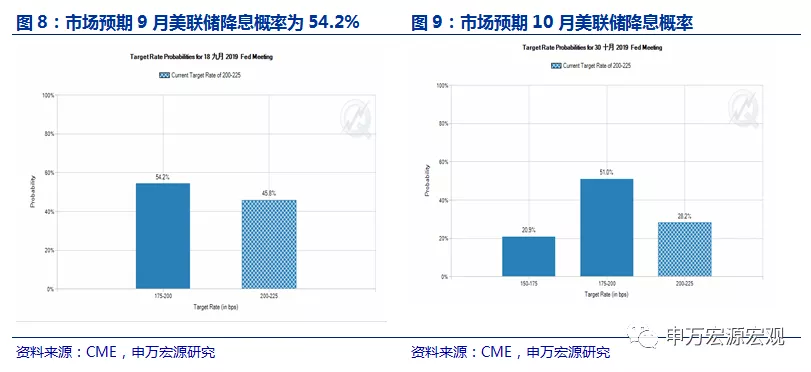

在议息会议前夕,市场对于降息预期调整较大。一是因为原油成本的冲击;二是时隔十年后,纽约联储在本周二与一级交易商们进行了531.5亿美元规模的隔夜回购操作,以美国国债、机构债和MBS作为抵押,向市场投放流动性,缓解货币市场短期压力,来维持联邦基金利率在2%-2.25%的目标区间内。该项操作在金融危机之前经常使用,之后是否会以此类操作来代替降息或者QE的大型操作来释放流动性也是有可能的;三是联储内部意见不统一。市场对于降息预期调整迅速且幅度较大,显示出市场对于本次议息决策并不明确,CME显示的降息概率由本周一的81.9%下降至周二的62.3%,再至议息前一天的54.2%。

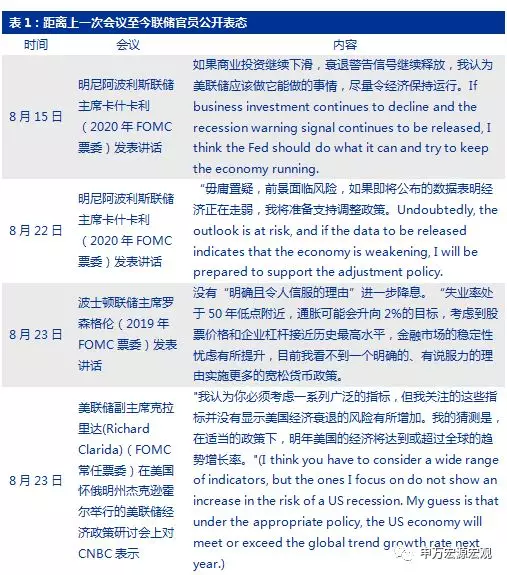

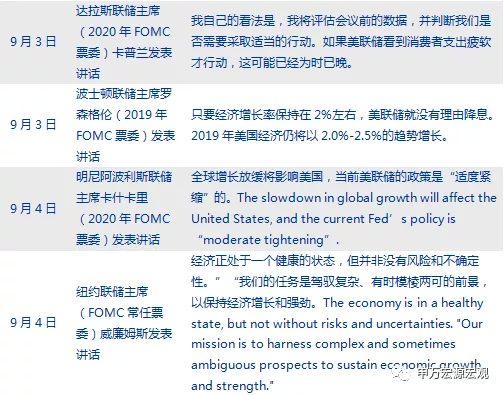

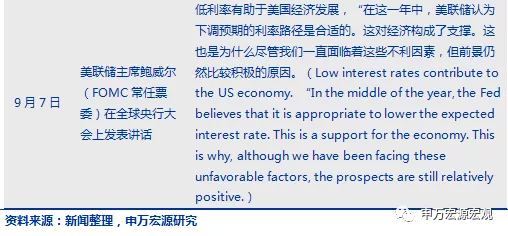

联储内部分歧较大。中性意见认为要灵活的根据经济指标来调整货币政策。鲍威尔9月7日在瑞士就全球经济和货币政策讲话时称,在这一年中,美联储认为下调预期的利率路径是合适的。这对经济构成了支撑。这也是为什么尽管我们一直面临着这些不利因素,但前景仍然比较积极的原因。纽约联储主席威廉姆斯9月4日发表讲话时表示目前美国经济正处于一个健康的状态,但并非没有风险和不确定性,需要美联储“保持警惕和灵活性”。鸽派代表明尼阿波利斯联储主席卡什卡利8月15号讲话表示如果商业投资继续下滑,衰退警告信号继续释放,美联储则应该做它能做的事情,尽量令经济保持运行。鹰派意见有波士顿联储主席罗森格伦,根据失业率和通胀走向,称目前没有“明确且令人信服的理由”进一步降息。

我们此次仍需关注点阵图的变化。6月议息会议召开时,美联储对于货币政策决策还处于耐心观望状态,还未有降息预期。之后国际国内形势发生变化,7月会议上首次降息,但7月会议没有未来经济和利率预测。9月份的议息会议是一个重要信号传递会议,在已经开始降息的背景下,再看今年以及未来的经济形势判断和利率政策走向将很具有前瞻意义。

9月欧元区议息会议的降息+重启QE暗示着欧元区进入降息周期。我们在7月议息会议点评《只是预防式降息》中表示,美联储7月开始的降息类似于1995年的预防式降息,主要原因在于通胀,通胀的短期的波动对于美联储短期的操作的影响很大。尽管目前受到全球经济和全球贸易下行趋势,以及外部环境压力的影响,美国经济放缓迹象显现,但韧性仍在。投资疲软,但消费强劲,劳动力市场仍健康。加之地缘政治影响,原油成本上涨,通胀有回稳趋势。美联储之后的货币政策路径将取决于通胀数据的走向。

正文

一、市场调整降息预期

在7月31日的美联储议息会议上,美联储在2015年加息周期以来首次下调联邦基准利率25BP作为中期调整,以应对全球经济下行以及低通胀问题对美国经济带来的不利影响。目前美国经济喜忧参半,喜在消费数据强劲,劳动力市场健康,但8月制造业PMI三年来首次跌破荣枯线,为2016年初以来的最低值。制造业PMI新订单8月数据为47.2,同样跌至荣枯线以下,且处于16 年以来的低谷。投资疲软,投资者信心不足。

9月7日,在瑞士苏黎世举行的全球央行大会上,美联储主席鲍威尔发表讲话,表示美国经济增速适度,但同时,全球经济增长放缓以及贸易争端的不确定性也在影响经济前景,其中,商业投资领域受到的影响尤甚。鲍威尔称,过去一段时间低利率政策对美国经济增长形成支撑,未来,该机构将密切关注经济发展的影响因素以保持经济适度扩张。“在前行的同时,我们将继续关注所有这些因素,以及所有正在发生的地缘政治事件,我们将继续采取适当措施来维持这种扩张”。纽约联储主席威廉姆斯也在9月4日也表示需要美联储“保持警惕和灵活性”来应对美国目前虽然健康,但面临着风险和不确定性的状态。

欧央行于9月议息会议中宣布降息+重启QE,并在发言中去除关于时间的描述,将宽松政策延续到再次加息为止,暗示着欧元区已经开始进入降息周期。其他国家也相继降息。自今年2月以来,印度央行四度降息,累计下调110BP;新西兰从今年5月开始降息,目前已降息两次,累计降息75BP;马来西亚于5月7日将利率下调25BP,澳大利亚于6月4日和7月2日分别降息25BP,累计下调50BP;俄罗斯在6月14日与7月26日分别下调利率25BP,累计下调50BP。此外,韩国、南非同在7月18日将利率下调25BP。我们在7月议息会议点评《只是预防式降息》中表示,美联储7月开始的降息类似于1995年的预防式降息,主要原因在于通胀,通胀的短期的波动对于美联储短期的操作的影响很大。尽管目前受到全球经济和全球贸易下行趋势,以及外部环境压力的影响,美国经济放缓迹象显现,但韧性仍在。投资疲软,但消费强劲,零售销售数据回暖;劳动力市场仍然强劲,非农波动虽大,但失业率仍处历史低位,薪资缓慢增长。加上因地缘政治造成原油成本上涨,近两月通胀有回稳的趋势,市场对于降息预测有了新的调整。之后的货币政策路径将取决于未来更多经济指标,尤其是通胀数据的走向。

二、制造业疲软,消费强劲

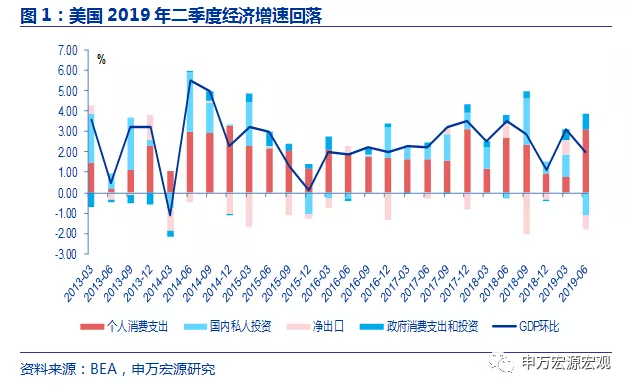

经济数据:2019年二季度美国的实际GDP环比年化增长率为2.0%,同比为2.3%;均较前值有一定回落,虽投资疲软,净出口拖累,但消费强力拉动增长,经济仍具韧性。

从各分项上来看,净出口、个人消费支出、国内私人投资和政府消费支出和投资对实际GDP环比拉动率分别为-0.72%、3.10%、-1.11%和0.77%。个人消费支出中,与前三个季度相比,各个分项均出现较大改善。国内私人消费中,固定投资和库存贡献率均由正转负,分别为-0.2%和-0.91%。受到贸易战影响,净出口拖累经济增长。得益于较宽松的财政政策,政府消费支出和投资对经济拉动较之前有明显增加。

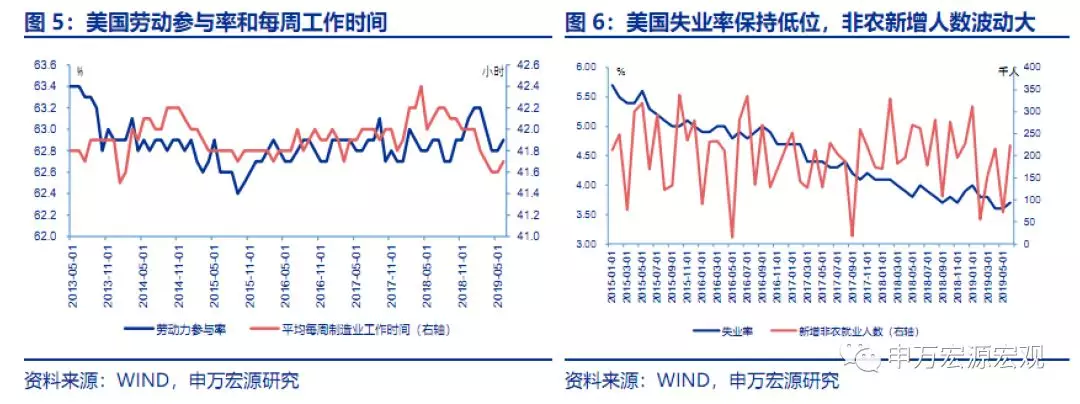

就业数据:7月非农就业人口增加15.8万人,私人部门增加13.1万人,其中商品生产减少2千人,服务生产增加13.3万人;政府部门增加2.8万人。8月非农增加13万人,连续两个月下降,其中服务生产新增8.4万人,相比于7月份的13.3万人下降最明显,商品生产新增1.2万人,相比于7月份的减少2千人出现一定的好转,但相对于6月份新增2.7万人仍有较大下降,政府部门新增3.4万人。

8月劳动参与率为63.2%,与7月相比有小幅上涨,与年初持平。失业率仍在历史低位震荡,7月和8月失业率均为3.7%。8月每周工作时间为41.6小时,较7月有所上涨,较2019年初的42小时有所下降。

时薪方面,8月非农平均小时工资同比增长3.23%,低于前值3.28%。时薪为每小时28.11美元,薪酬水平一直处于缓慢增长状态。

综上所述,美国劳动力市场仍然强劲,但结构性问题仍存在。非农波动率大,失业率仍处于历史低位,劳动力成本缓慢增长,通胀压力小。

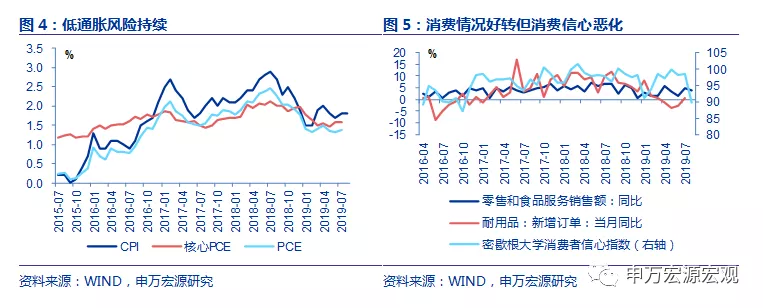

通胀数据:今年8月核心CPI季调同比2.4%,较前值2.2%提高0.2个百分点。CPI当月同比1.8%,与7月相同。PCE

7月同比为1.38%,核心PCE

7月同比为1.58%。通胀数据自2018年7月年中到达高点以来持续下行,在2019年初降至低点,4月开始略有回升,近两月有回稳趋势。

零售和食品服务销售额总量同比从2018年年中高位7.03%持续下降至12月低点0.56%后上行至4月的5.76%,截至8月又下滑至4.07%。耐用品新增订单在二季度连续三个月同比负增长后于七月情况出现改善,同比增长0.65%。相较于二季度,零售和食品服务销售额以及耐用品新增订单呈现出好转迹象但密歇根大学消费信心状况有所下滑。

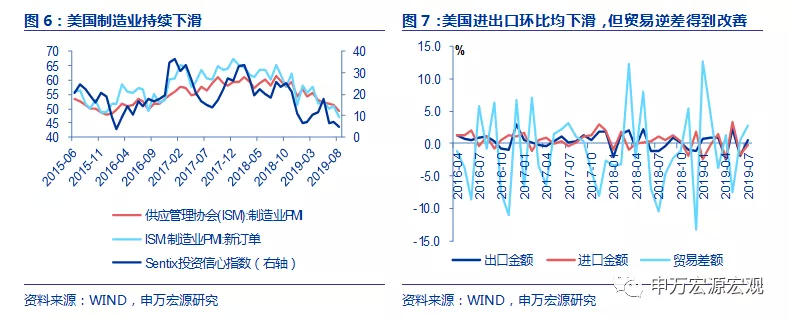

贸易数据:在经历了一季度的贸易逆差改善之后,二季度贸易状况又出现边际恶化,导致二季度净出口对GDP拉动率贡献为负。7月贸易状况较二季度好转,出口金额环比为0.56%,由前值的负增长转正,进口金额环比为-0.14%,环比下降趋势减缓,贸易差额环比由前值0.61%提升至2.74%。

美国制造业PMI自2018年年中到达高点后持续下降,7月指数为51.2,8月制造业PMI为49.1,下降趋势明显,跌破荣枯线,为2016年初以来的最低值。制造业PMI新订单8月数据为47.2,同样跌至荣枯线以下,且处于16 年以来的低谷。自16年以来,美国制造业PMI以及制造业PMI新订单均呈现出一路下滑趋势。8月Sentix投资信心指数为5.5,投资者信心严重不足。

综上所述,美国经济放缓信号显现,主要体现在ISM制造业PMI和PMI新订单双双跌破荣枯线,是近三年来的历史低位,且有持续下降的趋势。劳动力市场结构性紧缺,非农就业数据波动,但失业率保持在低位震荡;薪酬增速缓慢,通胀有回稳趋势。消费数据仍强劲,但消费者信心指数有所下降。外部环境压力对美国经济负面影响逐渐显现。2019年GDP增速将会较2018年显著放缓。

三、未来利率路径取决于通胀走向

美联储官员的公开讲话分歧较为明显。7月议息会议之后鸽派代表明尼阿波利斯联席主席卡什卡利声明美联储应该做它应该做的来保证经济运行(“the Fed should do what it can”)。8月23日,美联储副主席克拉里达(RichardClarida)与美联储主席鲍威尔在美国怀俄明州JacksonHole举行的美联储经济政策研讨会和全球央行会议上先后发声,克拉里达表示在适当的政策下,明年美国的经济将达到或超过全球的趋势增长率,鲍威尔则表示当前失业率持续降低,3.9%的失业率水平已达到20年来的低点,大部分求职者目前皆可找到工作”(Most people who want jobs can find them)。9月4日,美联储三号人物纽约联席主席威廉姆斯声明经济处在一个健康的位置(“in a healthy state”)但并非没有风险和不确定性,“我们的任务是驾驭复杂、有时模棱两可的前景,以保持经济增长和强劲“。9月7日,美联储主席鲍威尔在瑞士参加全球央行大会并发表讲话,表示低利率有助于美国的发展,并表示下调利率预期的路径是合适的。(the Fed believes that it is appropriate to lower the expectedinterest rate)。从目前的表态能够看出,多数美联储官员都支持美联储应该采取适当的行为来维持经济的健康发展。

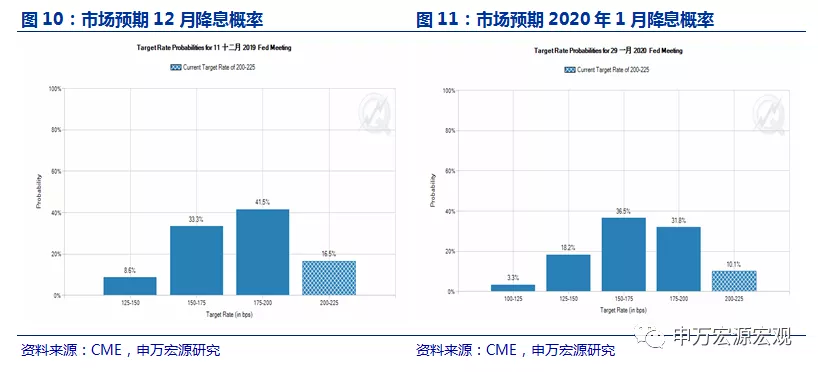

市场对于9月降息的预期调整较大。根据现在的CME加息概率显示 9月降息概率为54.2%,而12月2019年第二次降息概率为83.5%。

扫码下载智通APP

扫码下载智通APP