美联储为何10年来首次执行隔夜回购操作?和本周的FOMC利率决议有关吗?

本文来自“智堡Wisburg”,作者为Mikko,本文观点不代表智通财经观点。

摘要

美联储时隔10年首次主动给买了一大堆美国国债的一级交易商(法律规定的国债接盘侠)放钱(通过直接的货币创生),规模高达531.5亿美元。

一级交易商星期一为了付钱给美国财政部只能去借,借太多,利率飙升,美联储看不下去,就自己放钱给他们。市场上的人都很激动,认为现在找点美元确实太贵了,这个举动说明美联储不能忍了。

正文

据纽约联储公开信息显示,将执行10年来首次隔夜回购操作,以帮助将联邦基金利率维持在2%到2.25%的目标区间范围内。

这一操作将允许一级交易商以国债、机构债和机构MBS为抵押物,从美联储借款获取流动性(准备金),从而缓解交易商的融资压力,本次正回购操作的利率为最低2.1%(请注意,美联储的正回购操作是投放流动性,逆回购操作是吸收流动性)。纽约联储在本次隔夜回购操作中接纳了531.5亿美元的美国国债和其他债券。

不出意外,我们将在后天更新的H.4.1报告(美联储资产负债表细节周报)中观察到这一项操作所带来的变化——即资产负债表的扩张。值得注意的是,由于出现技术上的故障,回购操作改为美国东部时间上午9时55分至美国东部时间上午10时10分进行 (原定于9:30-9:45)。这一小细节体现出事出突然,美联储的操作略显仓促。

Why it matters?

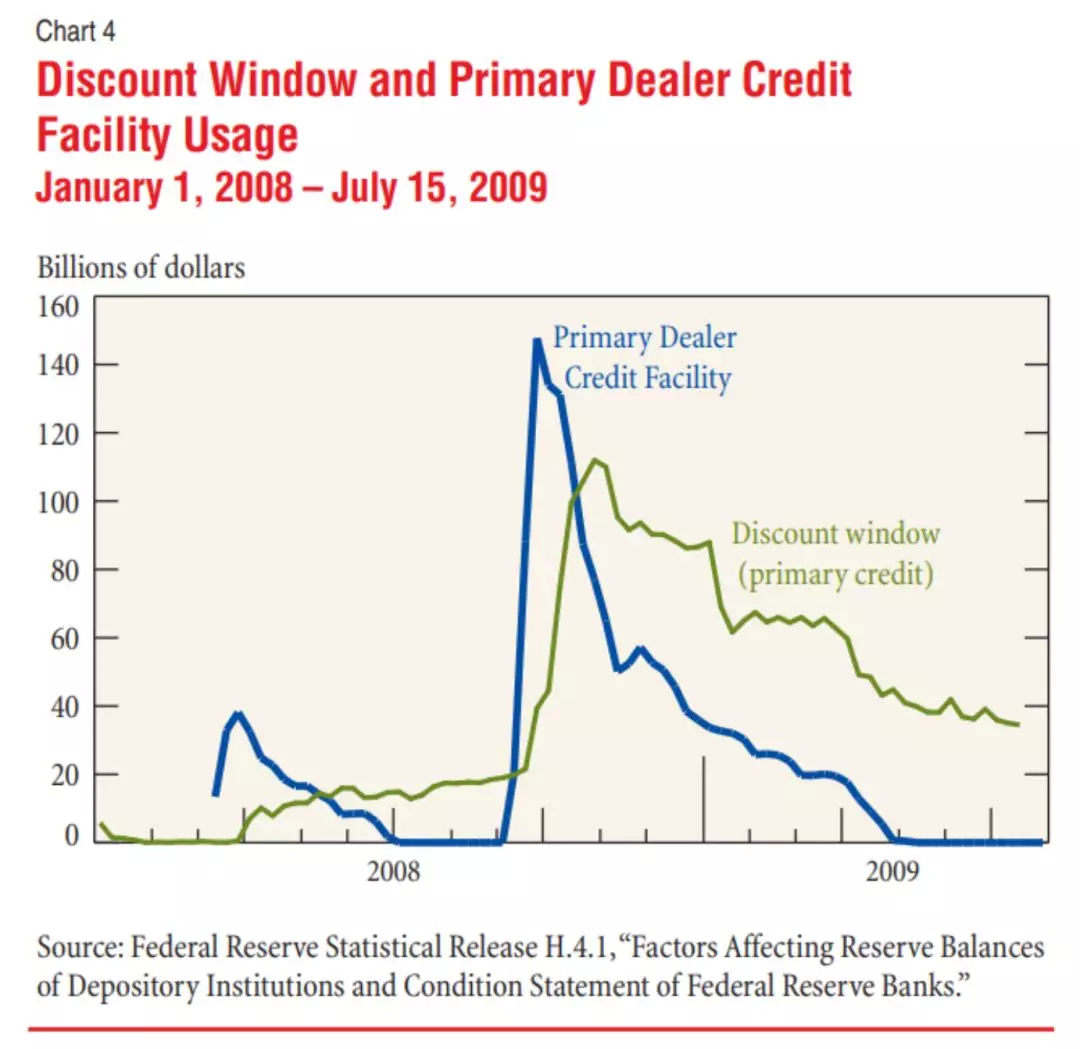

美联储曾在金融危机期间使用PDCF(一级交易商信贷工具)来向市场中的一级交易商提供流动性,当时该工具的峰值规模也就1500亿左右,同时,美联储也实时正回购操作。两者的差异性在于,Facility为对手方调用,而正回购由美联储发起,换句话说,主要是主被动性上的差异。

如果说,贴现窗口是美联储对银行体系的“最后贷款人工具”,那么危机时期的一级交易商信贷工具就是对交易商的“最后贷款人工具”。而美联储今天启用的隔夜回购操作,则是联储主动出击向一级交易商提供流动性。要知道,正回购工具已经销声匿迹了十年了……

Primary Dealer Credit Facility

在今天,美联储突然将该工具“复活”,规模高达531.5亿美元。且目前美国并非处于金融危机的紧急情形之下,那么美联储为什么如此匆忙地启用了该工具呢?要知道,本周还是FOMC的利率决议周,市场还在热烈地讨论美联储会否进行第二次降息,并没有预期到回购工具的启用。

事件起因

就在本周一,隔夜回购协议利率飙升248个基点,至4.75%,为去年12月以来的最高水平,而联储的利率管理区间是2%-2.25%,对于美联储而言,如此剧烈的利率波动是不可容忍的,而在之前一段时期,仅会在季末的时候出现货币市场利率的大幅波动,理由是交易商在季末往往需要粉饰自己的资产负债表来应付监管。

当天回购利率回落至2.50%,但当日仍上涨23个基点,超过了美联储的利率管理区间的上限。

图:美联储希望所有的货币市场利率都被有效地管理在自己的政策利率设定的区间内。

图:回购利率在周一突然出现的飙升。隔夜一般抵押品回购利率相对于有效联邦基金利率(美联储的政策利率)的溢价甚至超过了危机期间的水平。

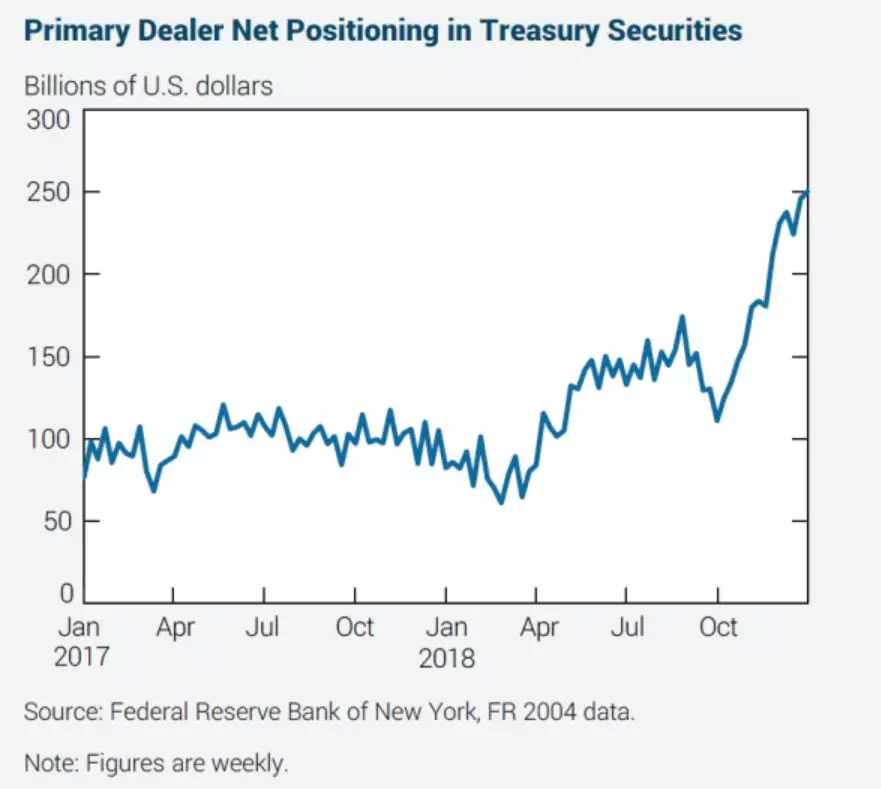

利率飙升,流动性如此紧张的理由是什么呢?麻烦来自于美国财政部。美国财政部上周的国债拍卖规模超过了500亿美元,作为法定的美国国债接盘侠——交易商需要在周一支付资金。此外,企业在同期交税给了财政部。大量的美国国债“虹吸”着货币市场当中的美元流动性,这使得交易商应接不暇。

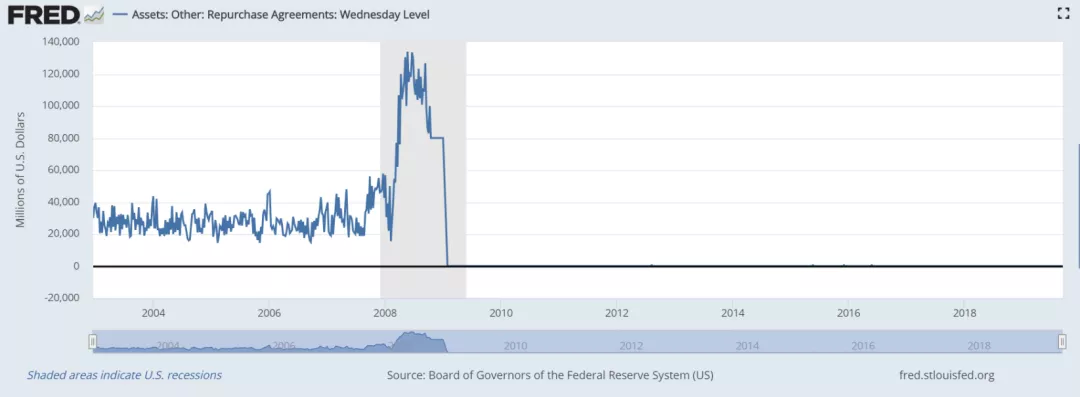

在买入新发行的美国国债的同时,他们不得不在市场上融资找钱去支付这笔款项。而交易商在哪个市场当中融资呢?正是利率飙升的回购市场中! 图:自2018年以来,交易商的资产负债表内被狂塞了2000亿美元的美债。为了找钱,他们早就涌入了隔夜回购市场。(图片来自瑞信研究Zoltan Pozsar)

美联储的应对过于突然吗?

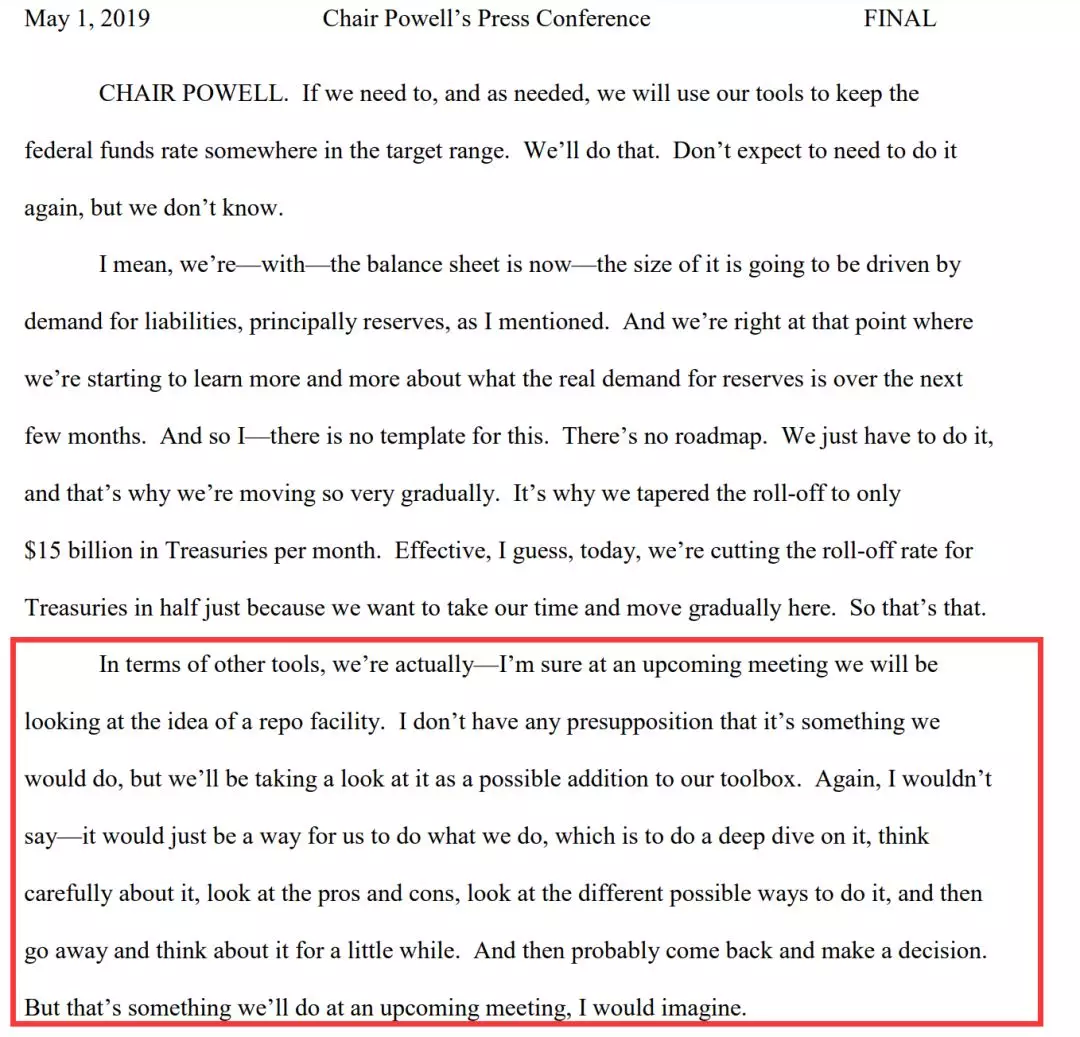

虽然美联储的此次回购操作颇为突然,但是,早在今年上半年的FOMC会议上,美联储就已经探讨过常备回购便利工具的启用问题。鲍威尔在5月议息会议的发布会上表态,美联储会在“未来几次会议考虑常备回购便利工具”,如下图红框所示。

但这里所谓的回购便利工具和直接实施正回购和不太一样,区别和上文的“一级交易商信贷工具”类似,回购便利工具是由交易商主动发起直接向美联储可提请使用的最后贷款人工具。

开设该工具意味着美联储愿意在某个设定的利率水平向交易商提供流动性,主动权在交易商。而此次直接实施正回购操作,是美联储掌握了主动,直接向交易商提供流动性,货币化其认购的美国国债。

扫码下载智通APP

扫码下载智通APP