中国东方教育(00667)1H19:新东方烹饪和新华电脑贡献主要利润,新培训人次快速增长

本文源自微信公众号“萌主风向标”,作者为叶乐。

事件

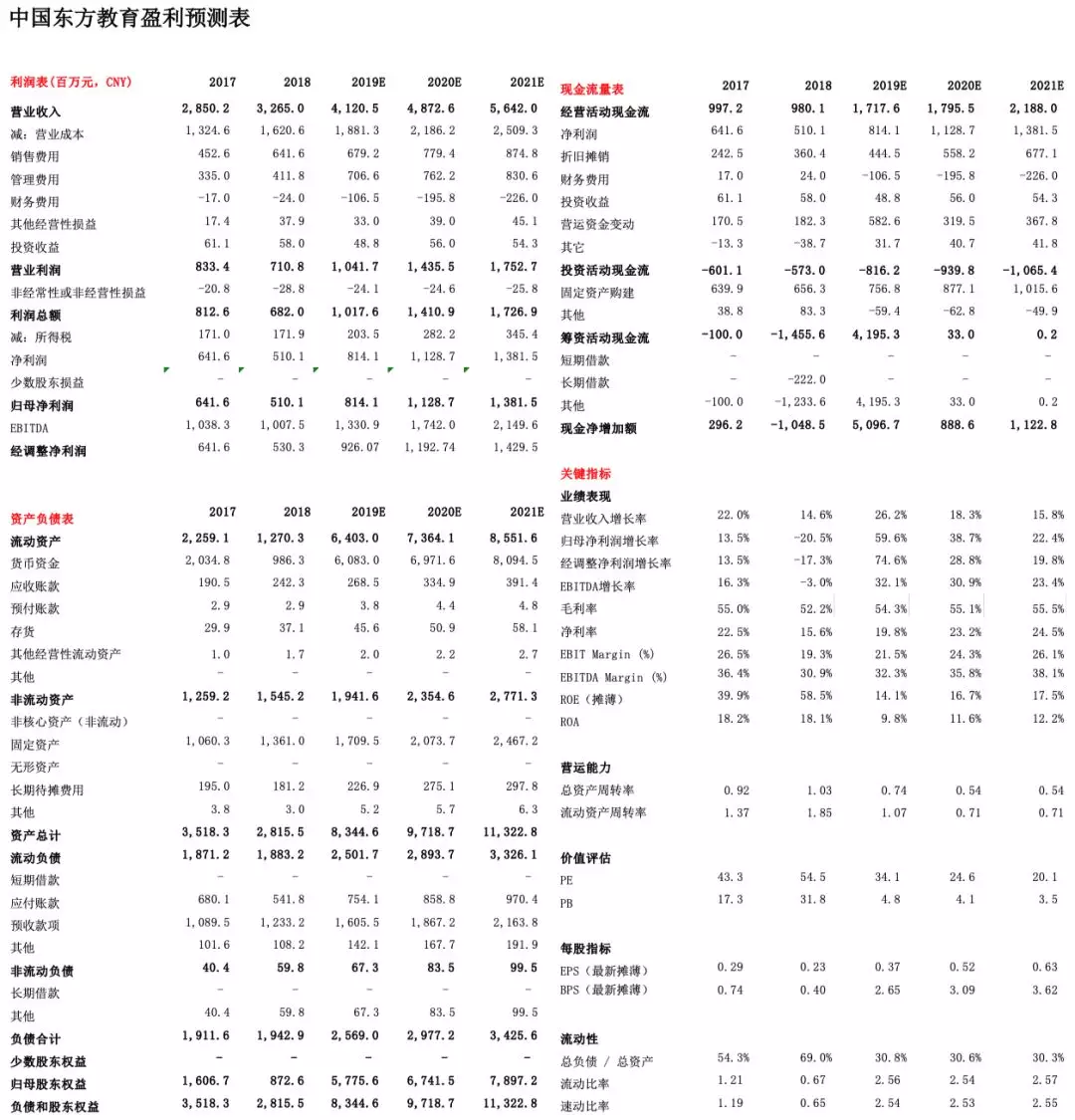

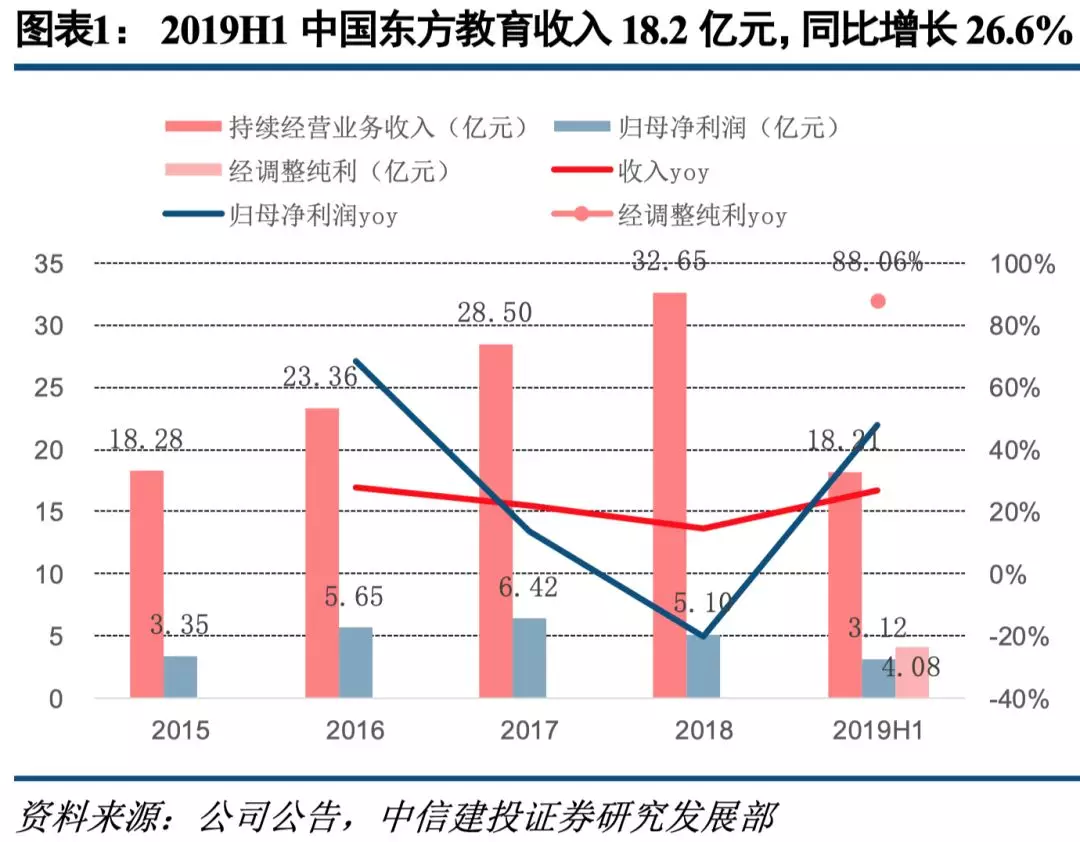

中国东方教育(00667)发布2019年上半年报:1H19持续经营收入18.21亿元,同增26.6%;净利润3.12亿元,同增44.2%;经调整净利润4.08亿元,同增88.1%。调整项目为:以股份为基础的支付为7569万元,上市开支1943.5万元。

简评

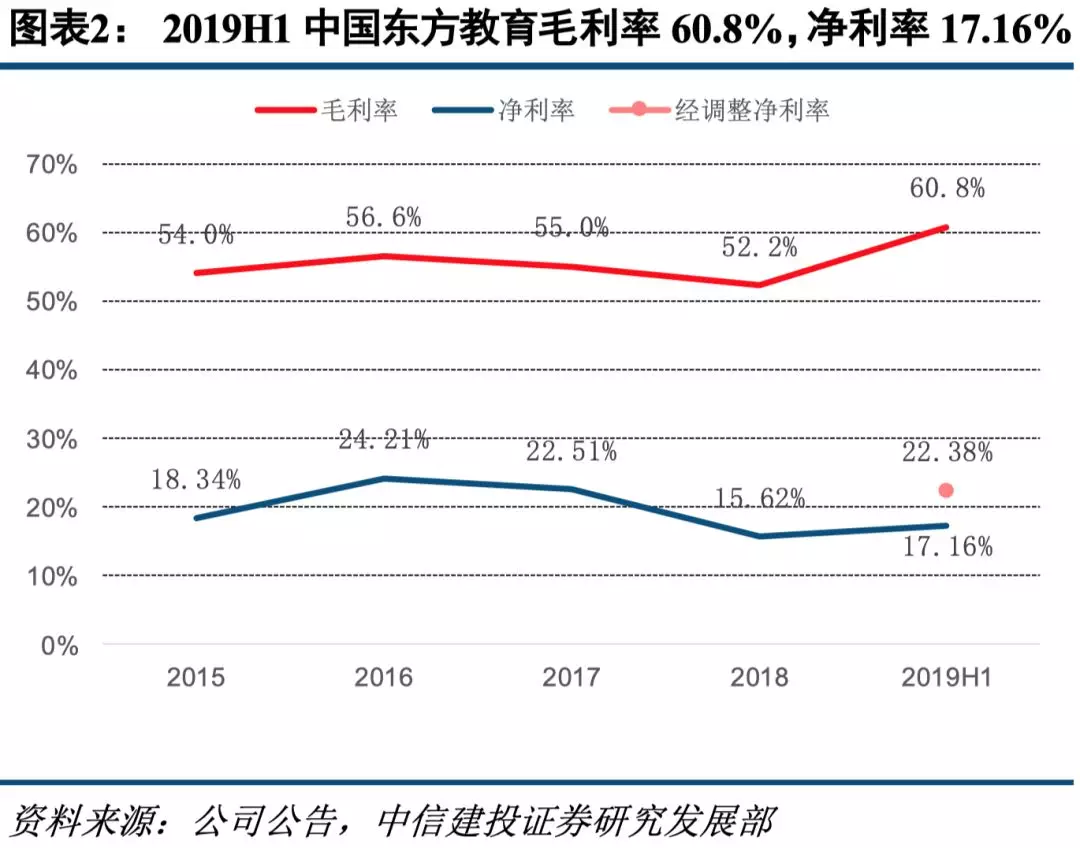

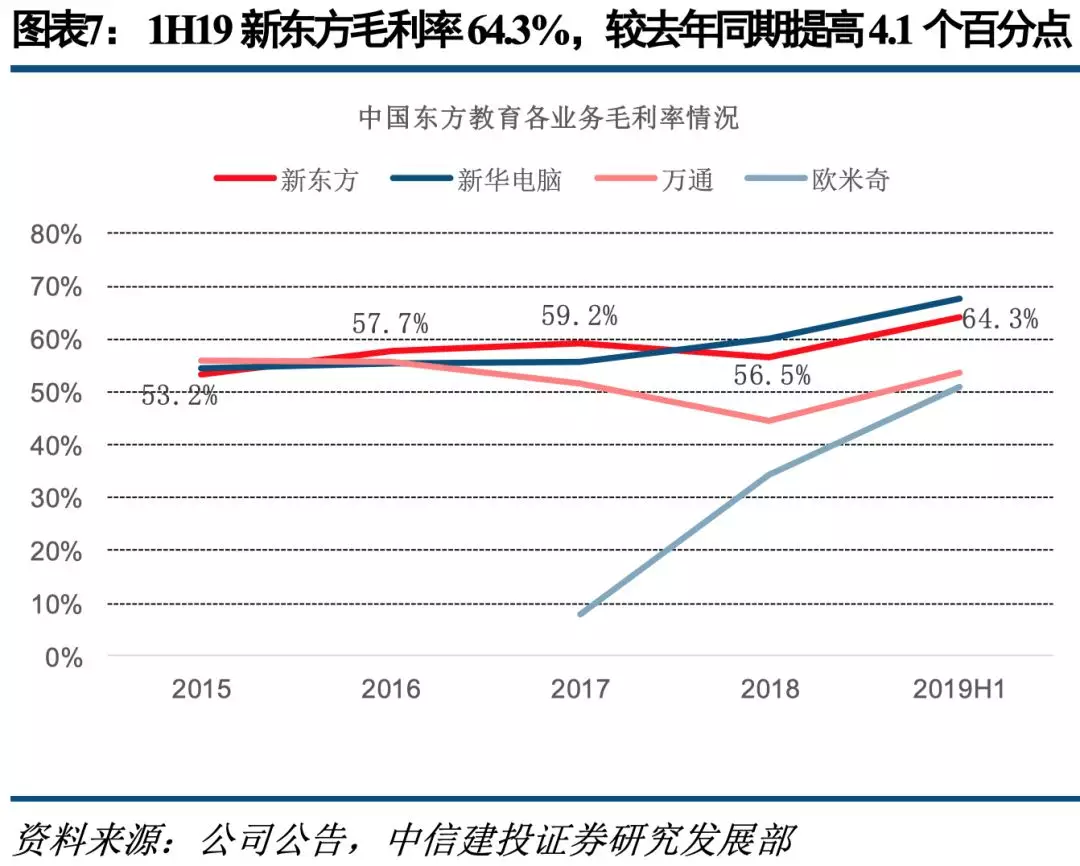

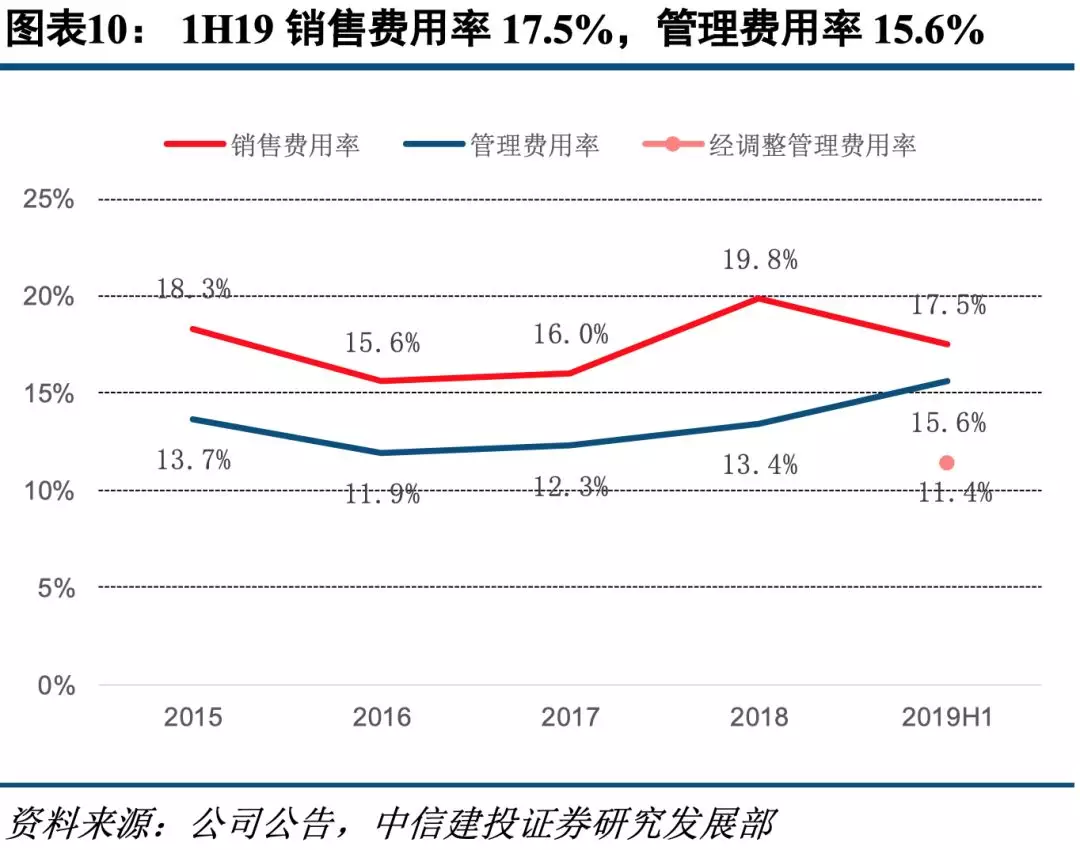

毛利率大幅提高,销售费用率下降,盈利能力快速提升。1H19公司毛利率、净利率、经调整净利率分别是60.8%、17.2%、22.4%,分别提升7.9、2.5、7.3个百分点。费率方面,1H19公司销售费用率为17.5%,同比下降3.3个百分点;行政开支费率为15.6%,同比上升2.7个百分点,剔除股份支付的0.76亿元后,经调整行政开支费率为11.4%,同比下降1.5个百分点。

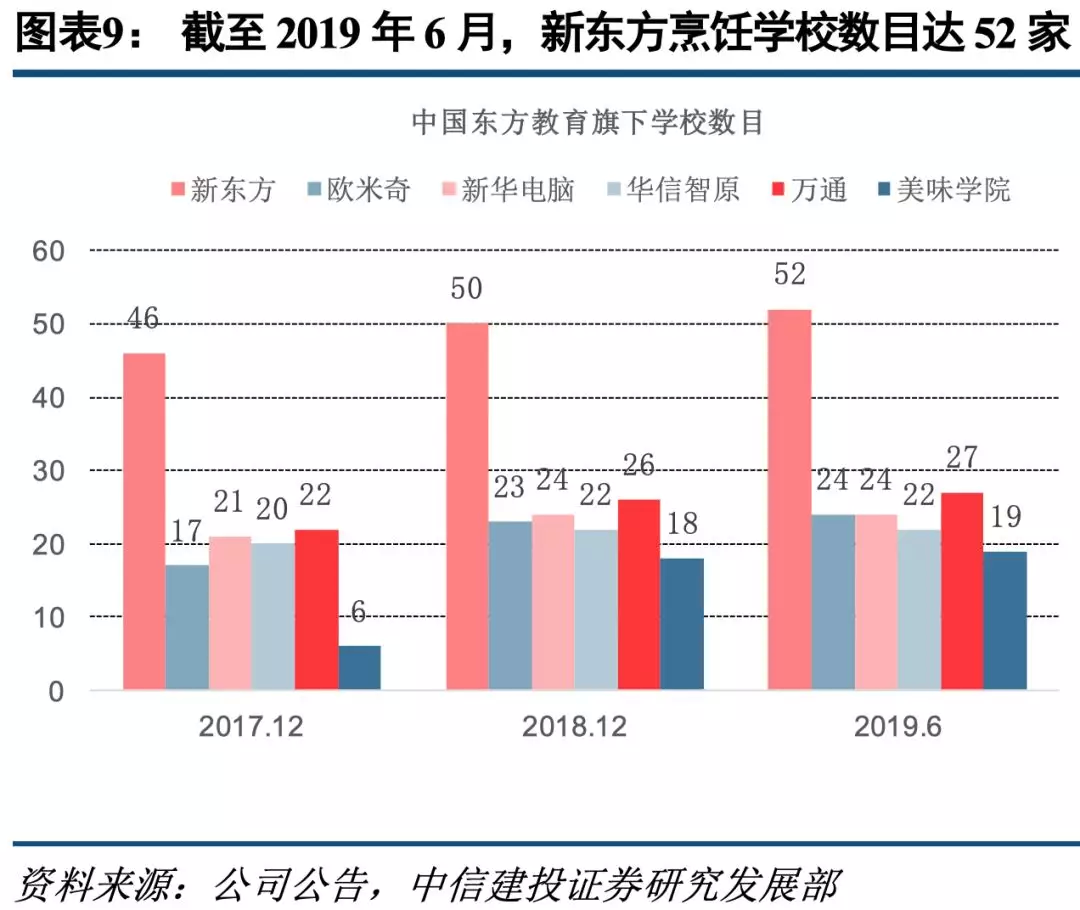

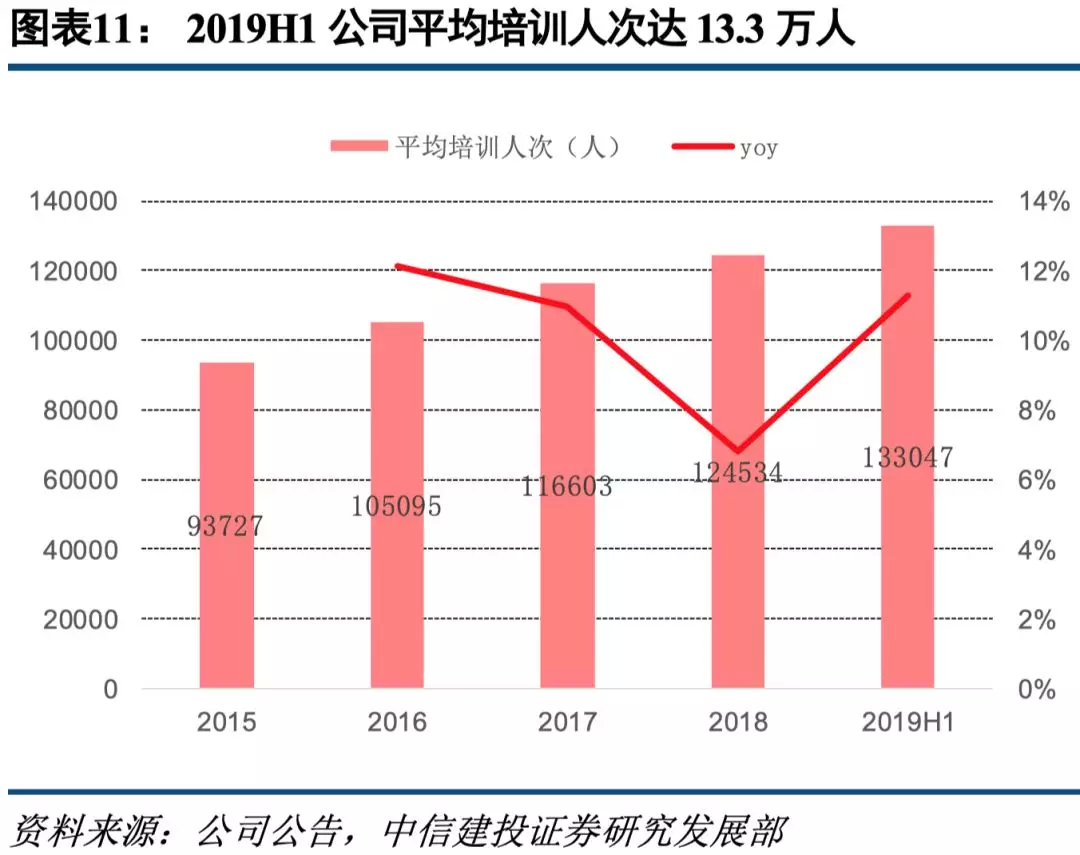

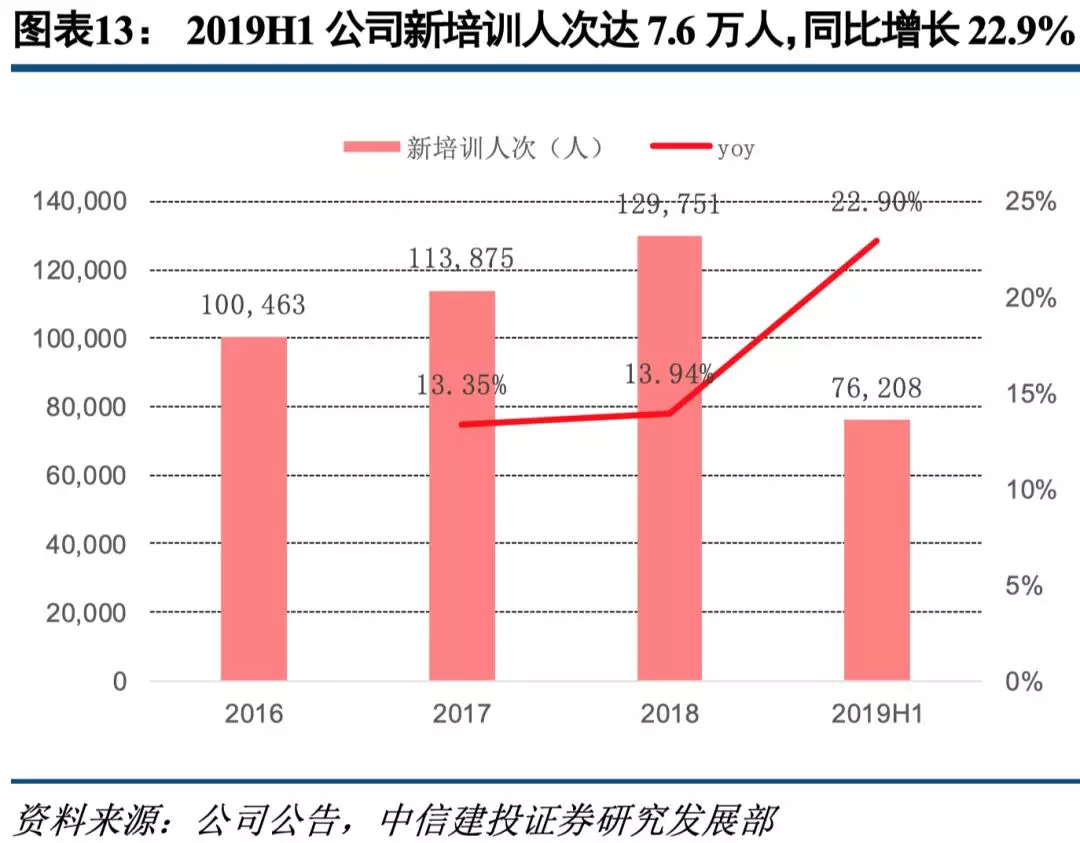

开校步伐放缓,提升新培训人次和学校利用率是现阶段重点。截止到2019年6月底,公司学校及中心数为168所,相比2018年底仅增加5所,对比来看,2017、2018年公司分别增加学校及学习中心42、31所。1H19新培训人次为7.62万,同增22.9%,平均培训人次数为13.30万次,同增11.3%,新培训人次快速增长。

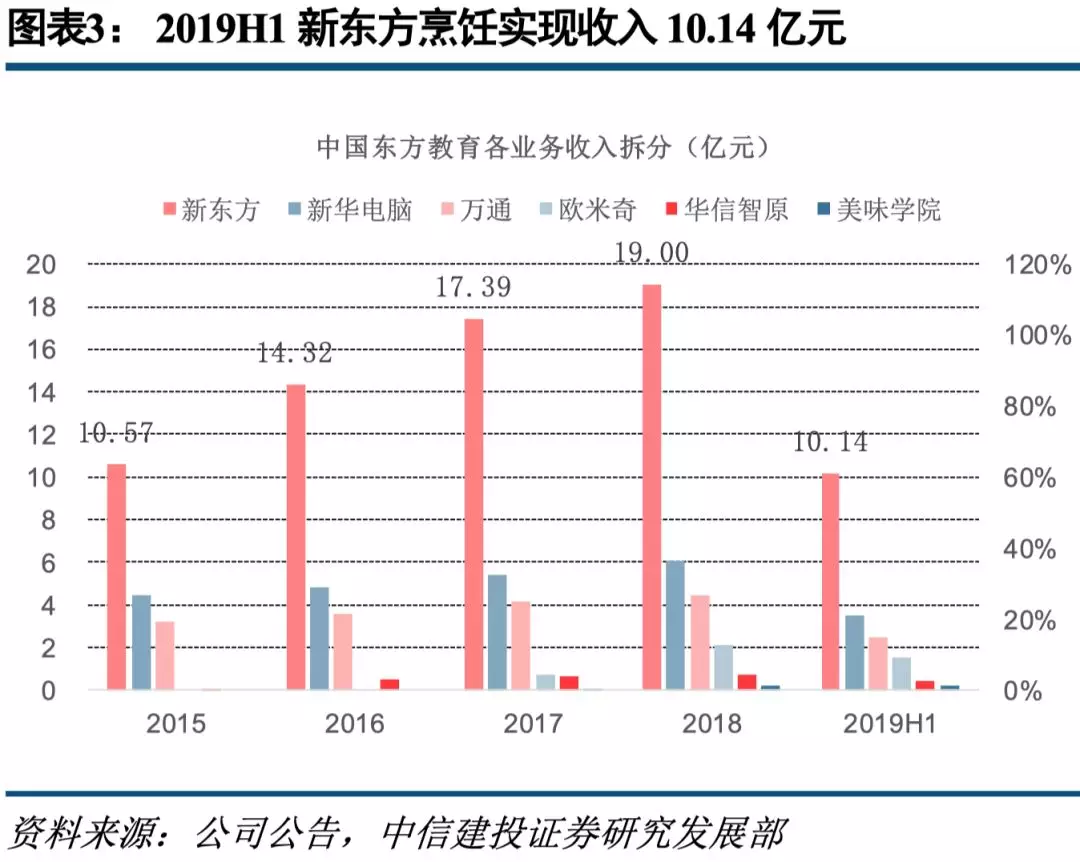

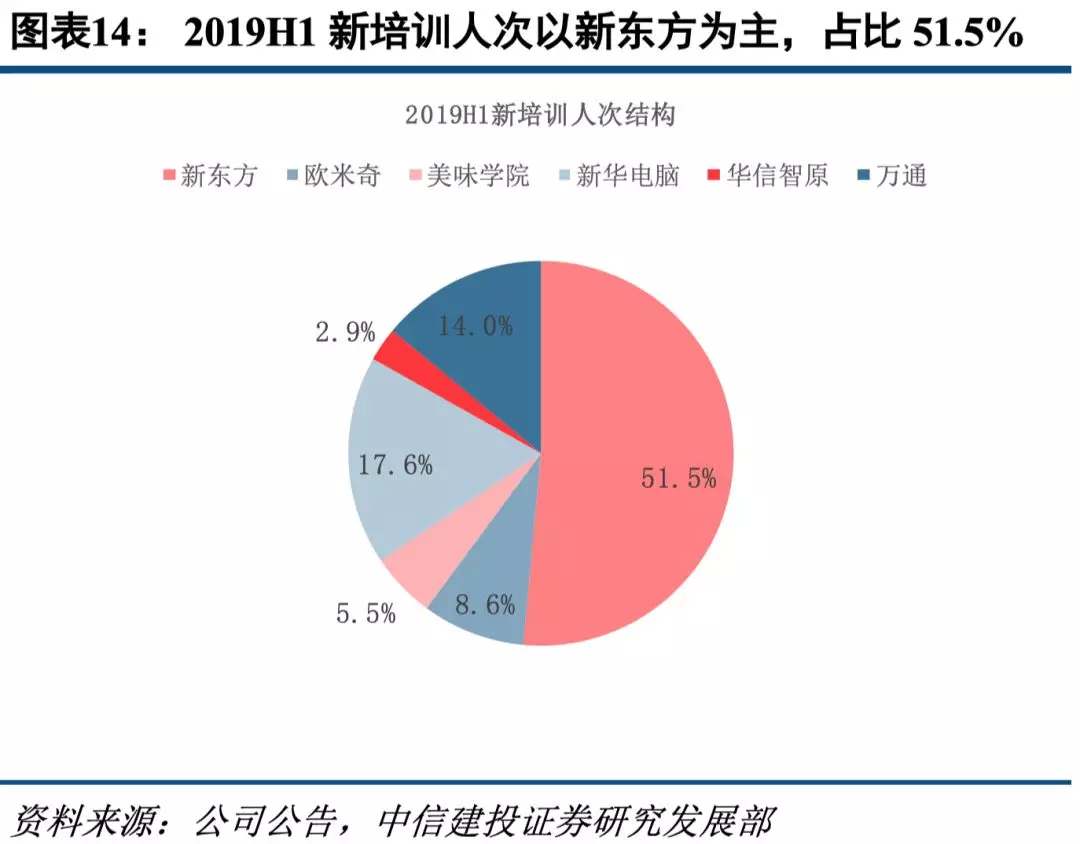

1H19公司六大品牌中新东方烹饪、新华电脑、万通汽车、欧米奇、华信智原、美味学院分别贡献外部收入的55.7%、19.1%、13.5%、8.5%、1.9%、1.0%,品牌层面税前利润占比分别是79.6%、26.7%、3.6%、-0.5%、-3.9%、-2.2%。核心数据如下:

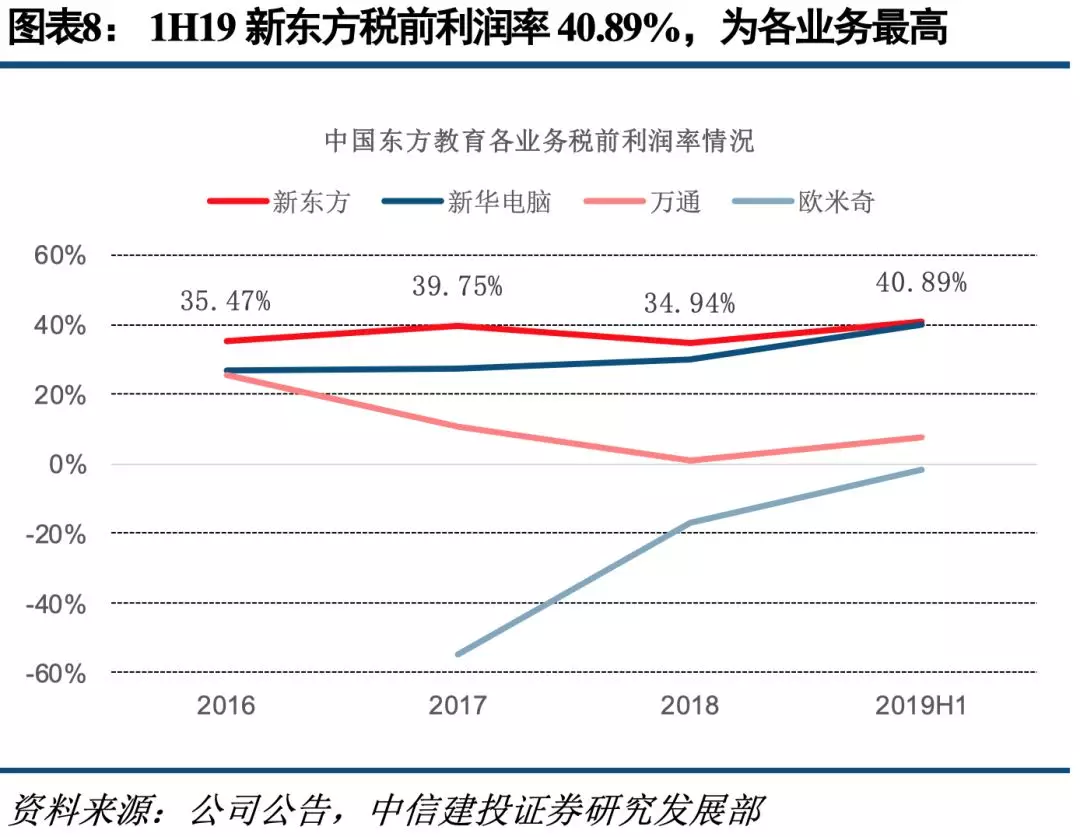

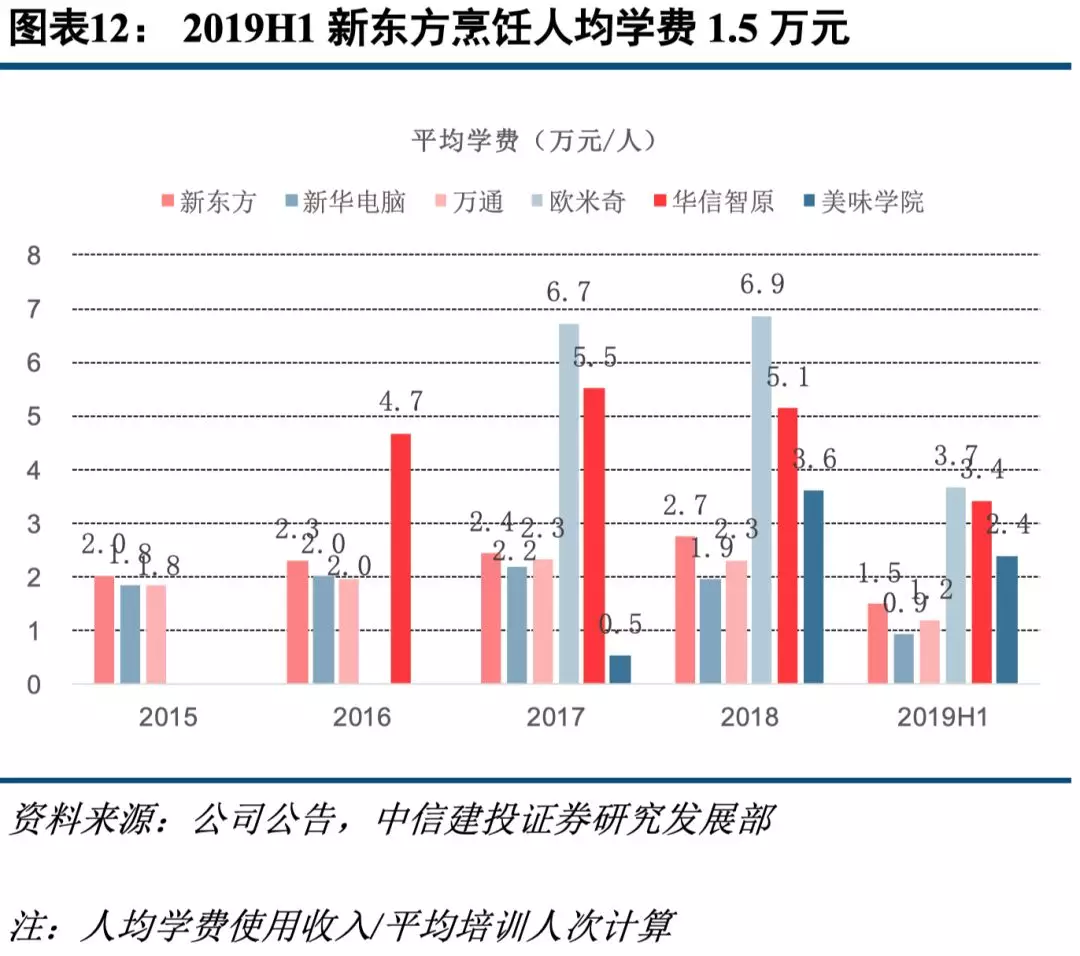

1)新东方烹饪收入10.14亿元,同增15.7%;税前利润为4.15亿元,同增28.0%,毛利率64.3%,税前利润率为40.9%。平均培训人次下降1.9%,平均学费增长17.9%。新培训人次3.92万人,同增17.5%;其中1年期以内短期课程为2.19万人次,同增31.5%,长期课程为1.73万人次,同增3.7%。

2)欧米奇收入1.55亿元,同增90.0%;税前利润为-240.1万元,去年同期亏损2460.1万元,毛利率为51.0%。平均培训人次增长79.9%,平均学费。新培训人次为6583人,同增43.8%。

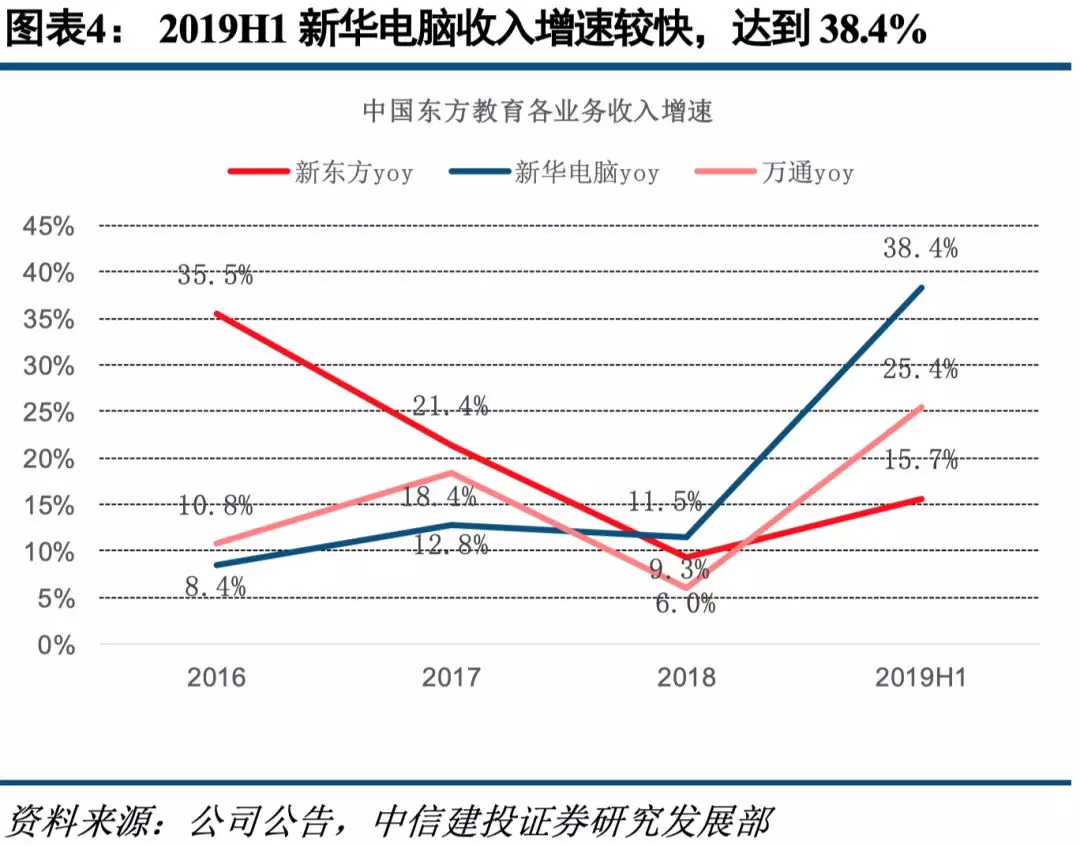

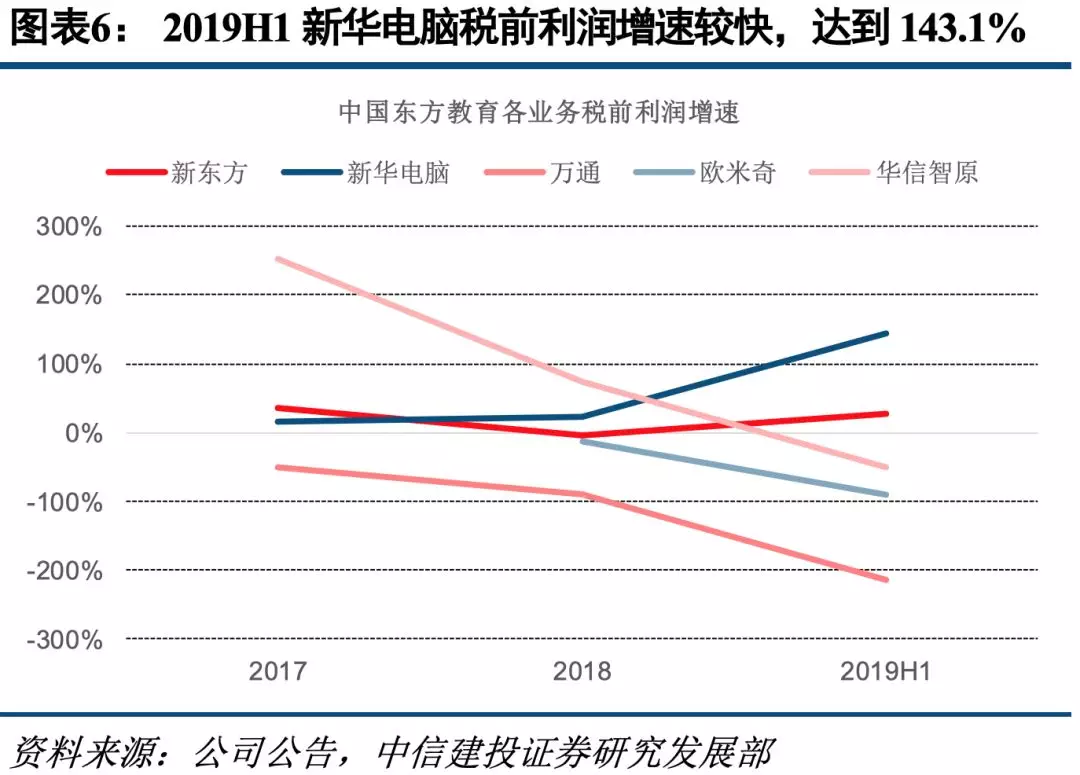

3)新华电脑收入 3.49 亿元,同增 38.4%;税前利润为 1.39 亿元, 同增 143.1%,毛利率为 67.6%,税前利润率为 39.8%。平均培训 人次增长 35.3%,平均学费增长 2.3%。新培训人次为 1.34 万,同 增 28.7%;其中长期课程人次为 1.18 万,同增 34.5%;短期课程 人次为 1580,同减 2.9%。

4)万通汽车收入2.46亿元,同增25.4%;税前利润为1884.2万元,扭亏为盈,毛利率为53.7%,税前利润率为7.6%。平均培训人次增长14.9%,平均学费增长9.1%。新培训人次1.07万,同增13.2%;其中长期课程人次为4649,同减2.4%;短期课程人次为6009,同增29.1%。

5)华信智原外部收入3475.1万元,同增77.0%;税前利润为-2044.2万元,税前利润率为-58.8%。

6)美味学院收入1867.7万元,同增145.4%;税前利润为-1128万元,税前利润率为-60.4%。

报告期内,公司新东方烹饪、新华电脑、万通汽车的引荐就业率分别为94.0%、93.8%、96.9%,就业率维持在高位。

盈利预测与估值:预计公司2019、2020、2021年收入分别为41.21、48.73、56.42亿元,分别同增26.2%、18.3%、15.8%;归母净利润分别为8.14、11.29、13.82亿元,分别同增59.6%、38.7%、22.4%,PE分别为34、25、20倍;经调整净利润为9.26、11.93、14.30亿元,分别同增74.6%、28.8%、19.8%。维持“买入”评级。

风险提示:新校区拓展不及预期、市场竞争加剧、高职扩招等

扫码下载智通APP

扫码下载智通APP