35家A股上市银行22年三季报综述——盈利增速回升,不良压力下降

核心观点

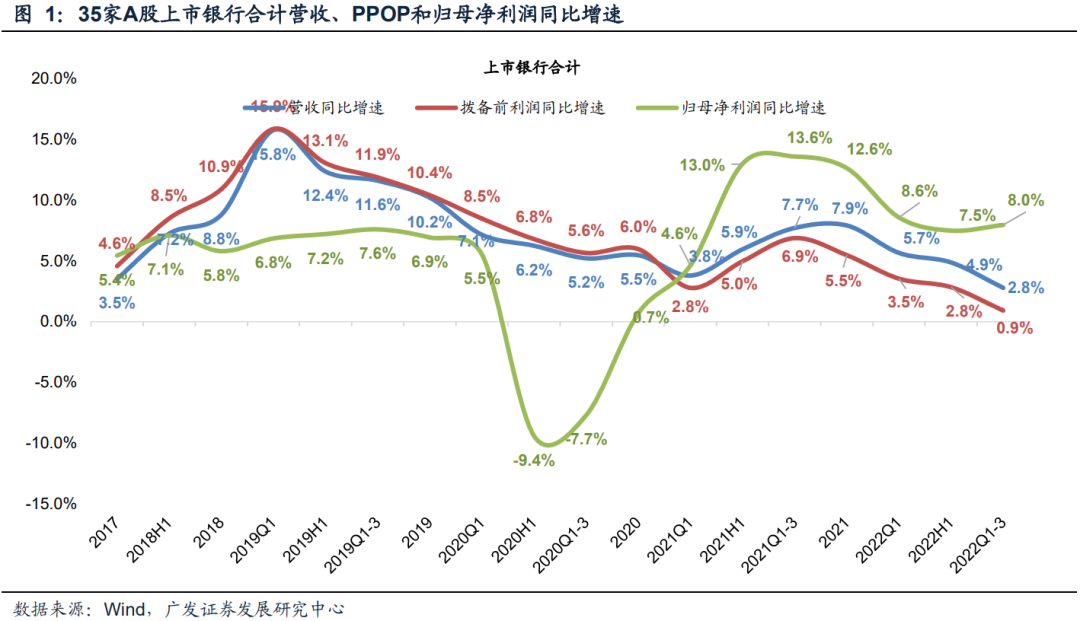

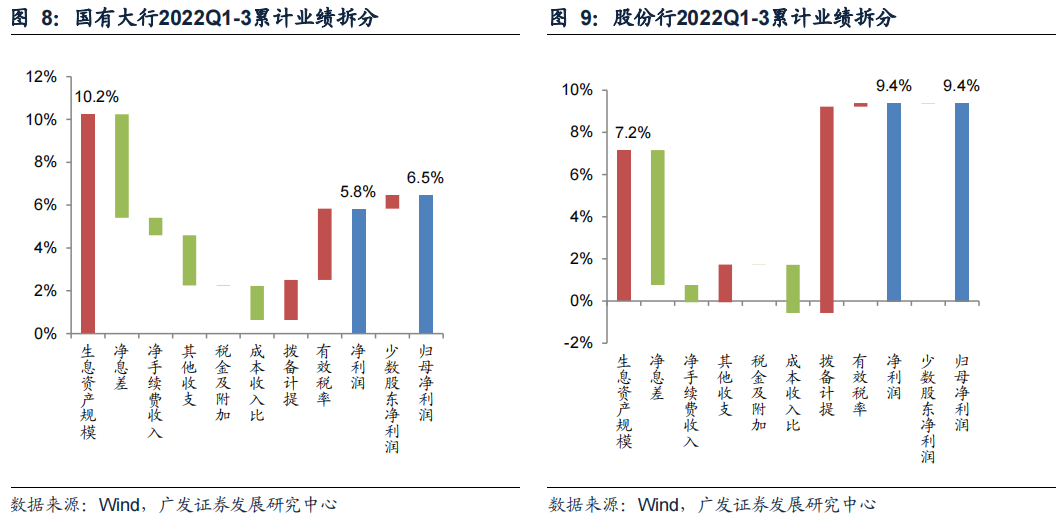

盈利增速回升。35家A股上市银行合计22Q1-3营收、PPOP、归母净利润同比增速分别为2.8%、0.9%、8.0%,营收和PPOP增速自一季度后呈现逐步放缓态势,随着基数效应减弱,预计四季度走势将有所改善;受益于经济回暖以及过去几年银行对资产质量的持续夯实,减值损失计提同比减少,上市银行归母净利润增速边际加快。板块内部:城商行业绩韧性强,营收和盈利均保持双位数高增长,国有大行和股份行盈利增速年内首次改善,农商行承压。

22Q3规模扩张继续加速,8月以来稳增长政策加码,社融增速Q4有望企稳,行业规模扩张有望再提速。22Q3规模增速延续了21Q4以来环比回升的趋势,扩表呈现出明显的政策驱动特征。结构上来看:(1)信贷投放好于同期,以基建、制造业中长期贷款为主,信贷占生息资产比重环比回升,金融投资、同业资产占比回落。(2)存款增速自21Q3以来逐季提升,存款占计息负债比重环比回升,存款活期化水平下降趋势延续,同业负债(含NCD)占比回落。

22Q1-3息差环比继续下行但幅度收敛。资产端收益率环比回升,主要是贷款以量补价,结构优化,以稳定收益率;负债端成本率环比上升,主要是定期存款占比提升,抬升整体存款成本。趋势上来看,LPR下调对贷款定价的影响持续显现,Q4贷款定价延续下行趋势,明年下半年生息资产收益率可能企稳;前期降准及存款挂牌利率下调等因素对存款成本的改善将在Q4及明年持续兑现,存款成本有望阶段性小幅改善,整体负债成本保持相对刚性。预计Q4息差边际降幅进一步收窄,存款成本改善对稳定息差的作用更显著,企稳预计在23年下半年。

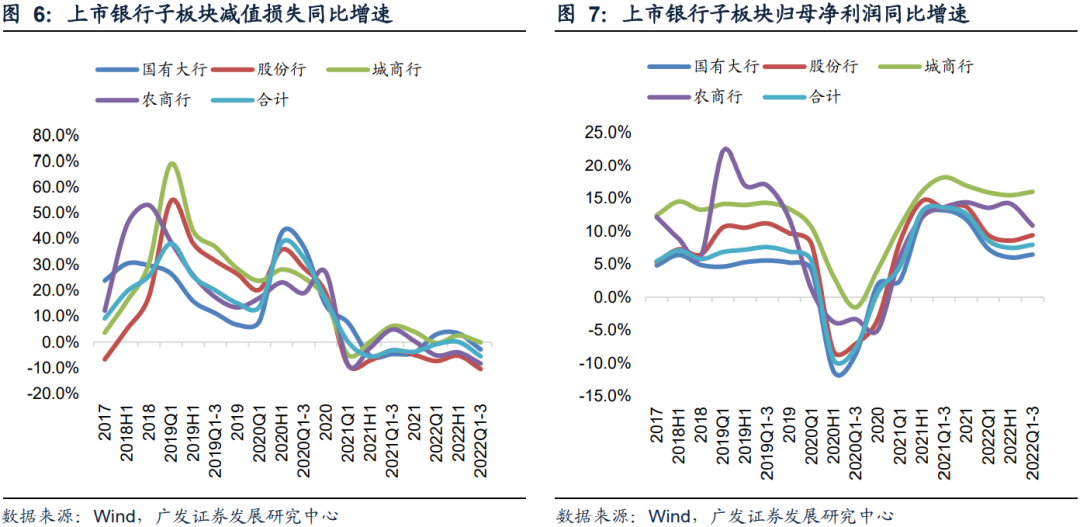

Q3不良暴露和处置力度减轻,信用成本同比环比均下降。上市银行整体不良率环比下降1BP,国有大行、股份行、城商行环比均微降,农商行环比微升。Q3不良核销转出额同比大幅下降28%,22Q1-3不良生成率0.88%,同比环比均下降。22Q1-3信用成本1.11%,同比环比均下降。总体来看,Q3风险释放压力有所减轻。预计Q2是今年风险暴露高点,Q4将延续Q3的放缓态势。

投资建议:年内来看,随着经济回暖,实体融资需求改善,预计规模增速总体稳定,资产结构继续向贷款倾斜,息差下行节奏边际放缓,非息收入走势趋稳;同时随着实体盈利能力修复,银行体系不良生成和信用成本将延续Q3的放缓态势,拨备节约将继续对盈利增长形成正向贡献。综合来看,预计全年上市银行营收增速低位改善,盈利增速保持近年来高位,继续看好银行板块超额收益行情。

目录

正文内容

一、盈利增速回升

2022年前三季度,35家A股上市银行合计营收、拨备前利润总额(PPOP)、归母净利润同比增速分别为2.8%、0.9%、8.0%,增幅较上半年分别下降2.1PCT、下降1.9PCT、提高0.5PCT;营收和PPOP增速自一季度后呈现逐步放缓态势,随着基数效应减弱,预计四季度走势将有所改善;受益于经济回暖以及过去几年银行对资产质量的持续夯实,减值损失计提同比减少,上市银行归母净利润增速边际加快。

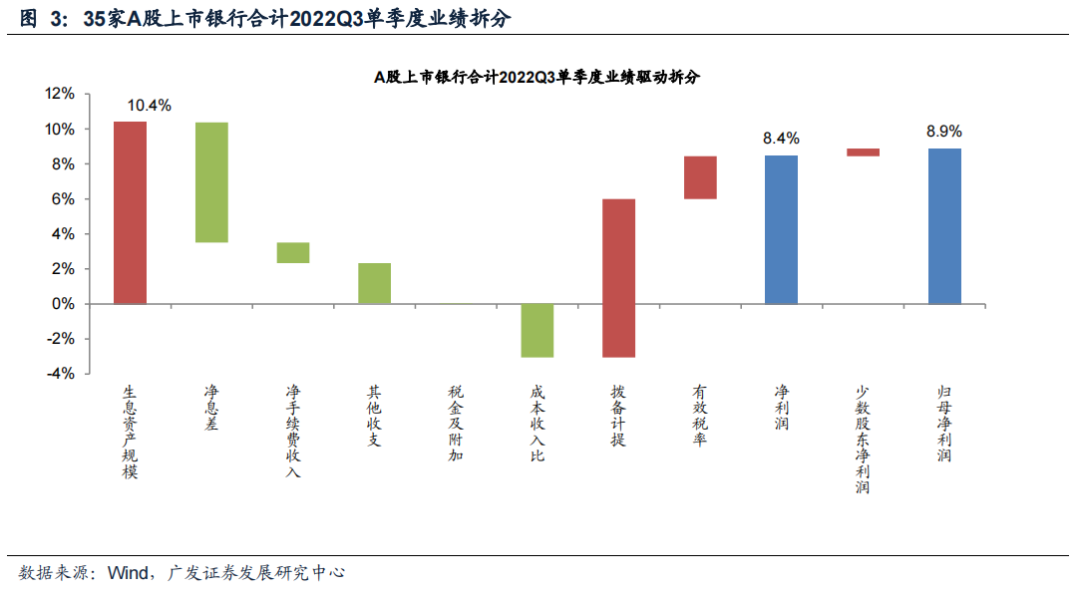

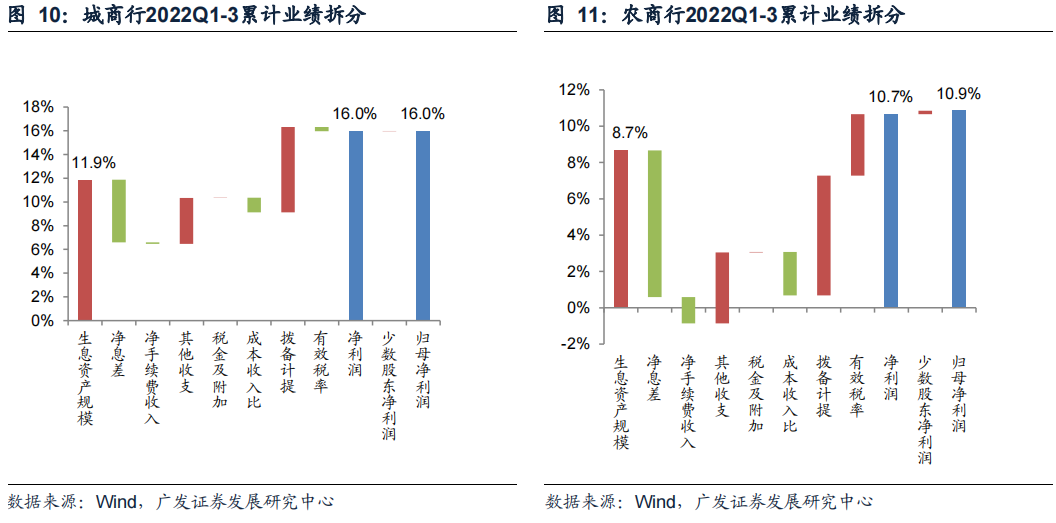

从利润驱动因素来看:(1)2022Q1-3上市银行归母净利润增长主要来自生息资产扩张、减值损失计提减轻、投资政府债券等轻税负资产带动的所得税减少,三项因素分别带动归母净利润增长9.6PCT、4.3PCT、2.4PCT;而息差同比下降、费用投入加大、手续费净收入增长继续放缓分别给归母净利润增长带来5.4PCT、1.8PCT、0.9PCT的负面贡献;(2)从边际变化来看,与2022Q2相比,2022Q3减值损失计提、生息资产扩张两项因素对利润增长贡献提高;而其他非息、息差、成本收入比和所得税四项因素对利润增长贡献下降。

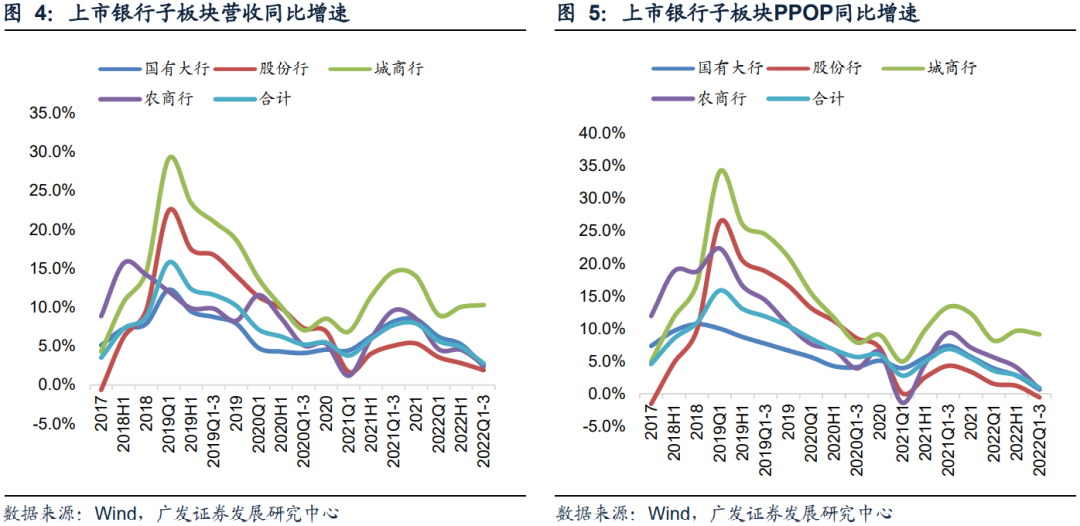

城商行业绩韧性强、国有大行和股份行盈利增速年内首次改善、农商行承压:2022Q1-3,城商行营收盈利增长高位继续加速,同比增速分别为10.3%、16.0%;国有大行和股份行虽然营收增速继续放缓,但归母净利润增速较上半年分别提高至6.5%、9.4%,均为年内首次改善;农商行营收、归母净利润增速均较上半年放缓。

(注:除特别说明外,报告中统计口径为35家A股上市银行,包括6家国有大行、9家股份行、12家城商行和8家农商行。)

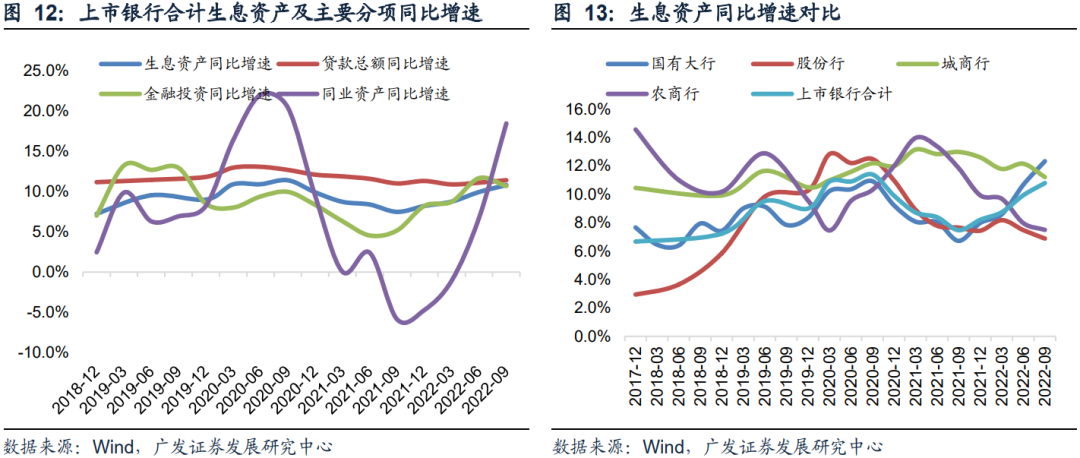

对比四个子板块2022Q1-3利润增长驱动因素:(1)共同特征是盈利增长主要来自生息资产扩张(城商行和国有大行贡献较高,股份行贡献最低),减值损失计提减轻的正贡献也较为明显(股份行、城商行和农商行贡献显著高于国有大行);而息差收窄是拖累业绩的主要因素(农商行负贡献高于其他板块),其次是费用投入增加导致成本收入比上升,此外,降费减负背景下,手续费净收入下降也对利润增长造成一定拖累;(2)其他因素表现出差异化,资本市场波动情况下,各板块投资收益等其他非息变化差异较大,仅国有大行的其他非息仍为负贡献,其他板块均为正贡献但贡献度环比下降;所得税方面,仅城商行微弱负贡献,其他板块均为正贡献。从个股业绩来看,超过三分之二的个股利润增速环比回升,盈利表现较上半年改善明显:(1)增幅变化方面,35家上市银行中有24家2022Q1-3归母净利润同比增速较2022H1提高,其中绝大部分国有大行、股份行和城商行的归母净利润增速均较2022H1提高;(2)增速绝对值方面,2022Q1-3归母净利润同比增速在25%以上的共7家(4家城商行、1家股份行、2家农商行),分别是杭州银行(31.8%)、成都银行(31.6%)、江苏银行(31.3%)、张家港行(30.1%)、苏州银行(25.9%)、平安银行(25.8%)、常熟银行(25.2%)。

二、稳增长政策加码,规模扩张Q4有望再提速

8月以来稳增长政策加码,行业规模扩张继续加速,2022Q3末规模增速延续了2021Q4以来环比回升的趋势,银行扩表呈现明显的政策驱动特征。

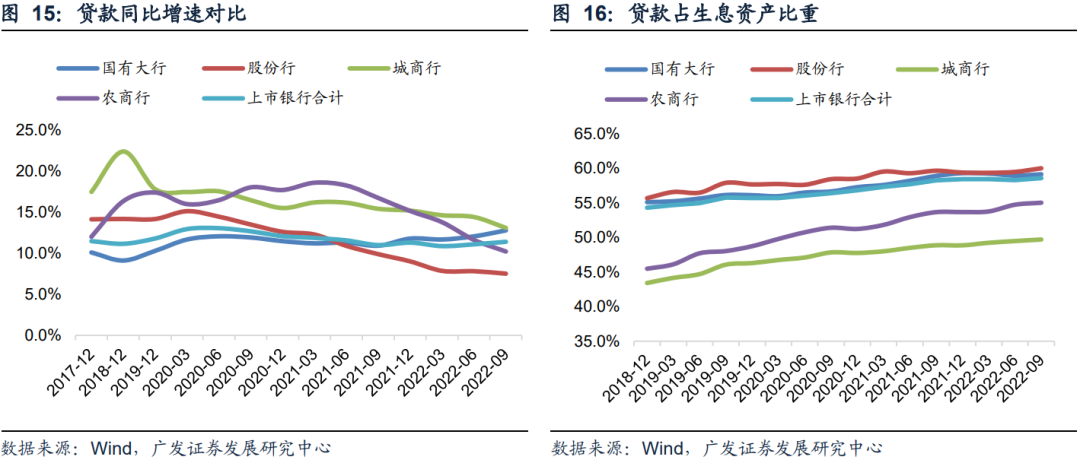

资产分项来看,2022Q3末贷款增速环比继续回升,回升幅度较Q2更高,一方面,去年同期基数逐季下降,另一方面,三季度以来稳增长政策加码,信贷投放依然呈高景气状态;2022Q3末金融投资增速环比略有回落,但绝对水平依然较高,同业资产增速环比大幅提升,背后传递出实体信贷需求偏弱、政府债券集中发行潮过后,银行寻找合意资产难度加大,加大了对非信贷资产,尤其是同业资产的配置力度。2022Q3末,35家A股上市银行合计生息资产同比增速为10.8%,较2022Q2末上升0.9PCT。

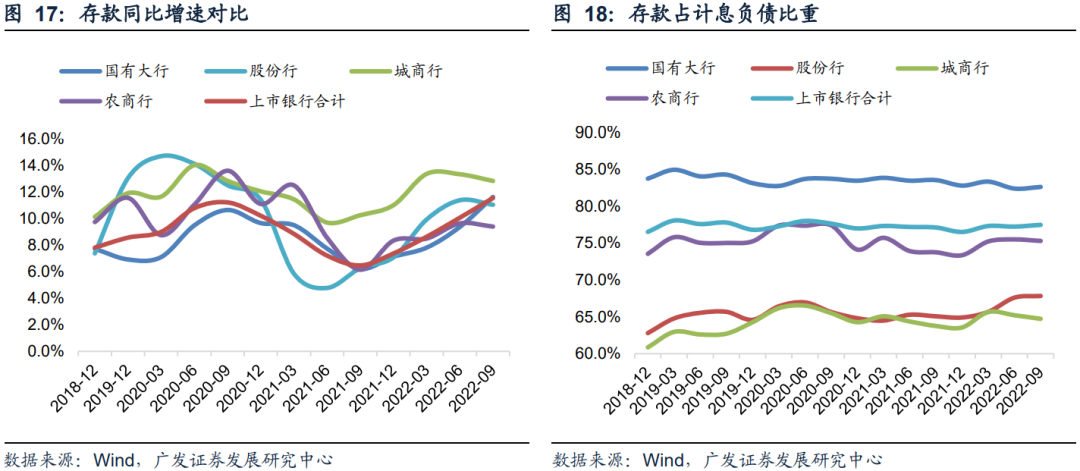

板块内部来看,2022Q3末,国有大行、股份行、城商行、农商行生息资产同比增速分别为12.3%、6.9%、11.2%、7.5%,较2022Q2末分别变动+1.7PCT、-0.6PCT、-0.9PCT、-0.5PCT,国有大行规模扩张加速,预计主要受益于稳增长政策驱动下的基建、制造业中长期贷款投放增加,也是本轮稳信贷的主力军,股份行增速继续放缓,房地产市场景气度低位和疫情反复冲击零售消费类信贷需求是主要制约,城农商行增速环比下降,预计主要是三季度以来稳增长背景下央行指导大中型银行增加信贷投放,中小银行因信贷投放前置,加上区域信贷需求趋弱,三季度规模扩张相应放缓。趋势上来看,社融增速6月触顶,7、8月下行,9月小幅回升,8月以来各类稳信贷、稳地产、稳增长政策陆续出台接力,预计2022Q4社融增速将企稳,行业规模扩张有望再提速,并于Q4见顶回落。

从35家A股上市银行整体资产负债结构变化来看:

(1)资产方面,2022Q3末信贷占生息资产比重环比回升,而金融投资、同业资产占生息资产比重环比回落,2022Q3末资产增速保持回升。子板块中,股份行信贷资产占比提升幅度最大,其次是农商行、城商行、国有大行。整体来看,2022Q3信贷投放好于同期,一方面,专项债、政策性开发性金融工具以及基础设施投资基金持续撬动基建信贷需求,基建投放保持高景气;一方面,监管鼓励21家全国性银行在1-7月新增1.7万亿元制造业中长期贷款的基础上,8-12月再新增1万亿-1.5万亿,制造业中长期贷款投放力度不低;另一方面,零售信贷需求边际回暖,部分零售优势银行加大了零售信贷投放力度。(2)负债方面,由于资产端信贷投放带来较多存款派生,2022Q3末存款延续高增长,增速自2021Q3以来逐季提升,存款占计息负债比重环比回升,同业负债(含NCD)占计息负债比重环比回落。子板块中,国有大行、股份行存款占比提高,城农商行存款占比略降,城商行存款增速依然领先。

三、息差环比降幅收敛,城农商行息差率先企稳

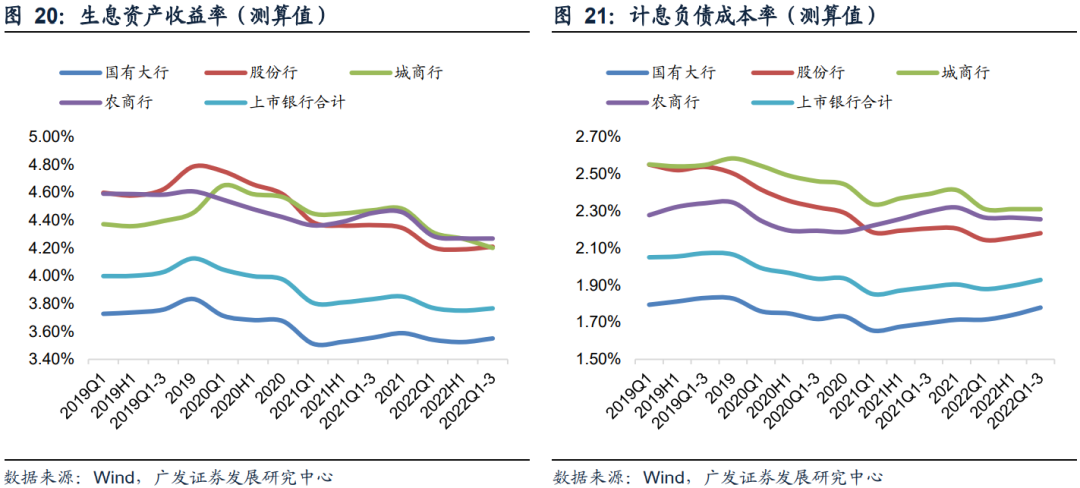

生息资产收益率小幅回升,计息负债成本率上行幅度更大,上市银行合计息差环比继续下行但幅度收敛。据我们测算,35家A股上市银行2022前三季度息差、生息资产收益率、计息负债成本率分别为1.96%、3.77%、1.93%,较2022H1分别变化约-1BP、+2BP、+3BP。

板块内部看,国有大行、股份行息差环比继续下行但降幅较前几个季度收窄,城商行息差环比回升,农商行息差企稳。据我们测算,2022年前三季度,国有大行、股份行、城商行和农商行板块净息差分别为1.92%、2.07%、1.91%、2.11%,较2022H1分别变化约-1BP、-1BP、+2BP、0BP。从部分披露了数据的个股来看,息差走势基本与测算值走势相吻合。资产端,2022年前三季度资产端收益率环比回升,主要是贷款增长较好,贷款占生息资产比重上升,同时贷款结构优化,加大了中长期贷款投放力度以稳定收益率。子板块中,国有大行、股份行资产收益率环比实现回升,农商行环比基本持平,城商行环比继续下行。负债端,2022年前三季度负债端成本率环比上升主要是受存款结构变动影响,定期存款占比提升,抬升整体存款成本。存款成本率上升是行业普遍现象,主要因为今年宏观经济形势、资本市场环境不佳,居民、企业资产配置风险偏好度在降低,资金更加青睐高收益的存款品种,存款结构中定期存款占比提升,存款呈现出量价双升的特征。子板块中,客群基础较大的全国性银行负债端成本环比上升,城农商行负债端成本环比基本持平,可能是中小银行受益于监管层帮助压力存款整体成本。

趋势上看,2022Q4息差预计稳中略降,边际降幅较前三季度进一步收窄,存款成本改善对稳定息差的作用更显著,展望2023年,上半年息差依然承压,企稳预计在下半年。资产端,LPR下调对贷款定价的影响持续显现,压力主要集中在明年一季度,Q4贷款定价延续下行趋势,随着明年经济复苏加快,零售信贷恢复增长也将助于提振贷款收益率,下半年生息资产收益率可能企稳;负债端,前期降准以及存款挂牌利率下调等因素对存款成本的改善将在Q4及明年持续兑现,同时经济活跃度回暖将直接带动居民和企业投资及消费意愿提升,存款定期化水平会趋于下降(但长期趋势仍在),存款成本有望阶段性小幅改善,整体负债成本保持相对刚性。

四、非息收入增长大幅放缓,年内预计仍将承压

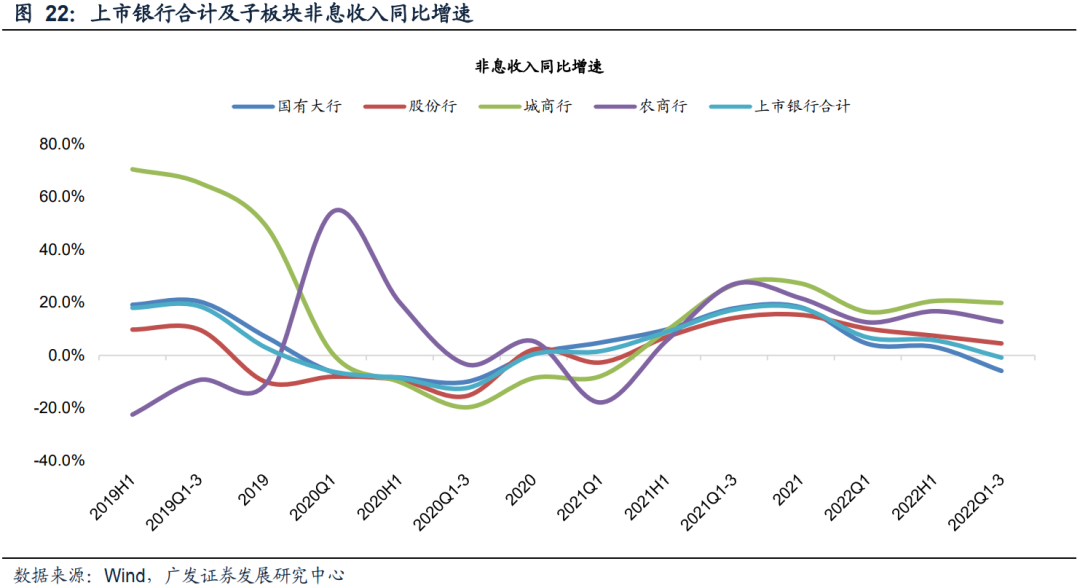

2022Q1-3,35家A股上市银行合计非息收入同比增速由正转负,同比下降0.8%,增幅较2022H1下降6.6PCT,延续了一季度以来的逐季度放缓态势。其中,2022Q1-3手续费净收入同比下降0.7%,增幅较2022H1下降1.4PCT。手续费净收入增长继续放缓主要是由于:(1)受疫情多点散发影响,以及持续落实将费减负政策,银行卡手续费等相关收入增长放缓;(2)资本市场波动较大,基金代销业务等财富管理相关收入表现不佳。其他非息收入同比减少,2022Q1-3同比减少1.0%,增幅较2022H1下降13.3PCT,主要是国有大行的其他非息同比负增长,预计是受资本市场波动影响,部分金融资产重估收益同比减少的影响。

分板块来看:2022Q1-3,国有大行、股份行的非息收入增速低位进一步放缓,城商行、农商行则高位回落。国有大行、股份行2022Q1-3非息收入同比分别增长-5.9%、4.5%,增幅较2022H1分别下降9.1PCT、2.9PCT,其中国有大行主要是受其他非息收入增长放缓拖累较大;城商行、农商行2022Q1-3非息收入增长较快,同比分别增长19.9%、12.7%,增幅较2022H1分别下降0.7PCT、4.0PCT,主要是投资收益、公允价值变动损益等仍保持较快增长。

年内来看,居民消费偏弱、资本市场震荡背景下,手续费及佣金净收入增长预计难有大幅改善;受上年同期基数仍较高的影响,其他非息收入增长预计延续弱势。综合来看,年内非息收入仍有增长压力。

五、Q3不良暴露和处置力度减轻,信用成本同比环比均下降

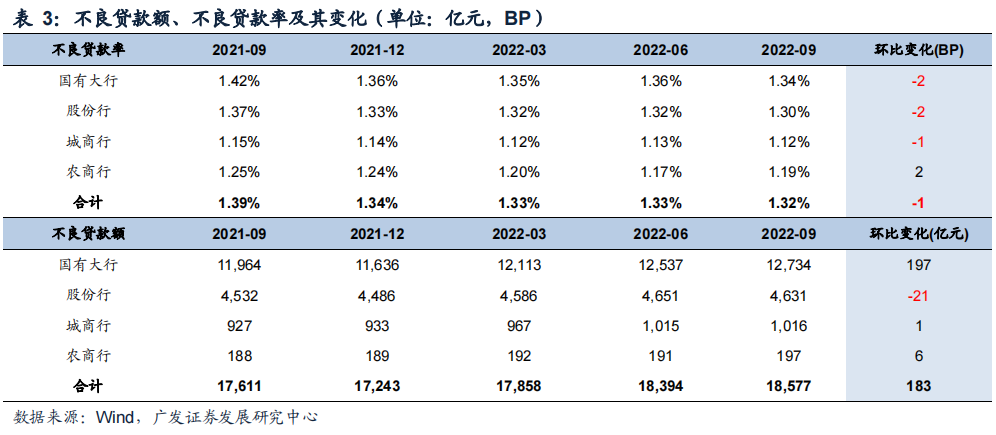

上市银行整体不良贷款率环比微降,国有大行、股份行、城商行环比均微降,农商行环比微升。2022Q3末,35家A股上市银行整体不良贷款率为1.32%,环比下降1BP,连续八个季度保持了环比稳中有降的趋势;不良贷款余额环比微增183亿元。四个子板块波动幅度均较小:国有大行、股份行、城商行、农商行不良贷款率分别为1.34%、1.30%、1.12%、1.19%,环比分别-2BP、-2BP、-1BP、+2BP,其中,仅股份行实现不良贷款额和不良贷款率环比双降

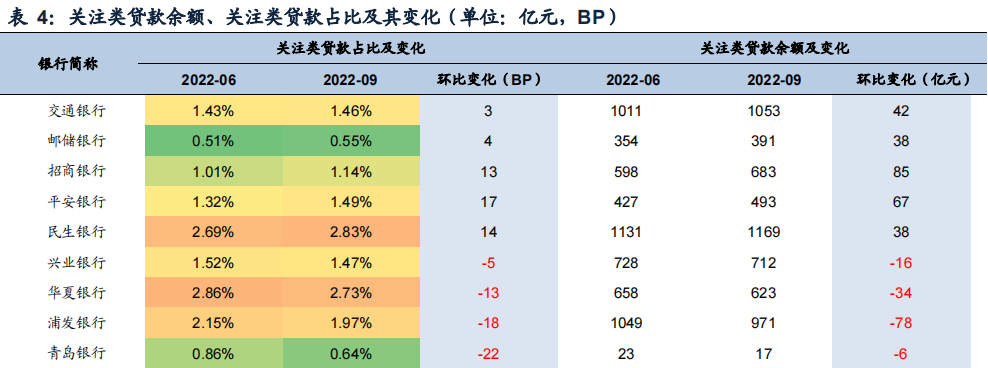

Q3风险暴露环比下降,不良处置力度减轻:(1)从披露关注类贷款数据的银行来看,大部分2022Q3末关注类贷款占比环比持平或下降,贷款下迁压力减轻;(2)Q3不良处置力度减轻,据我们测算,2022Q1-3上市银行合计不良核销转出额同比减少6%,其中2022Q3上市银行合计不良核销转出额同比减少28%,四个子板块Q3不良处置力度均减轻,其中农商行、国有大行和股份行不良处置减轻幅度相对较大。若加回核销转出,2022Q1-3上市银行年化不良生成率0.88%,同比下降6BP,环比下降21BP,国有大行、股份行、城商行和农商行年化不良生成率分别为0.67%、1.37%、1.07%、0.65%,仅国有大行同比上升,从环比来看,股份行和城商行有所上升。

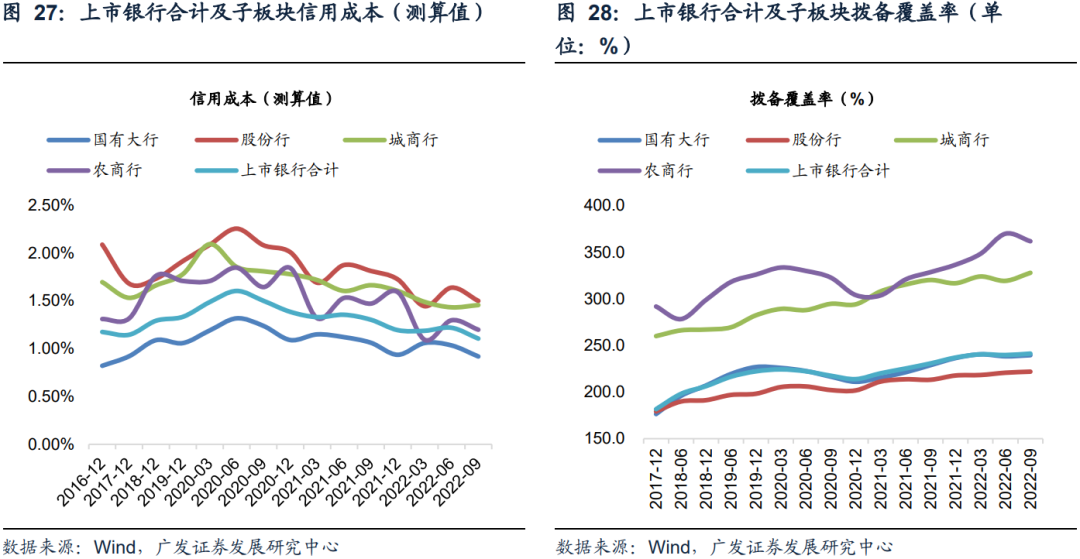

上市银行整体信用成本同比环比均下降;四个子板块信用成本同比均下降,环比仅城商行小幅上升。2022Q1-3上市银行合计信用成本为1.11%,同比下降20BP,环比下降11BP,预计是由于信用风险释放压力减轻,带动减值损失计提力度下降。2022Q1-3国有大行、股份行、城商行和农商行的信用成本分别为0.92%、1.50%、1.46%、1.20%,同比分别-14BP、-31BP、-21BP、-27BP。环比分别-12BP、-14BP、+2BP、-10BP,整体来看,四个子板块信用成本呈现出改善的特征。2022Q3末,上市银行合计拨备覆盖率环比提高1.5PCT至241.3%,绝对值继续保持在2017年以来较高水平。总体来看,预计Q2是今年风险暴露高点,Q4将延续Q3的放缓态势。今年4月以来,受核心城市疫情反复的影响,对公房地产以及住宿、餐饮等服务业和零售信用卡、消费贷等局部领域信用风险逐步释放,Q3以来经济呈现复苏态势,对银行业资产质量改善形成支撑,趋势上来看,随着9月社融改善和前期出台的政策效果逐步显现,经济继续回暖可期,银行业信用风险释放压力也将继续放缓。

六、投资建议

投资建议:年内来看,随着经济回暖,实体融资需求改善,预计规模增速总体稳定,资产结构继续向贷款倾斜,息差下行节奏边际放缓,非息收入走势趋稳;同时随着实体盈利能力修复,银行体系不良生成和信用成本将延续Q3的放缓态势,拨备节约将继续对盈利增长形成正向贡献。综合来看,预计全年上市银行营收增速低位改善,盈利增速保持近年来高位,继续看好银行板块超额收益行情。

本文编选自“倪军金融与流动性研究”公众号,作者:倪军、屈俊、万思华、伍嘉慧;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP