中金:美联储鸽派加息能走多远?

美联储如期加息,态度鹰中有鸽。加息落地后美股大涨,市场不禁会问,对美联储紧缩的担忧是否就此结束了?中金认为,短期或有缓解,中期并未结束。其一,美联储对通胀的容忍只是夹缝中求生存的权宜之计。其二,仍有不少官员认为应该有更多次数的加息,因为美国实际利率实在太低。其三,鲍威尔并未透露“缩表”细节,三周后的会议纪要或再次引发对紧缩的担忧。总体看,如果要给鸽派加息设置一个“保质期”,或许只有一个月。

首先,如在点评中指出,美联储表现出对通胀的容忍,是为了降低市场对经济衰退的担忧。因为如果传递过于鹰派的信号,加上近期俄乌事件带来不确定性,市场可能很难承受。但这并不意味着美联储就可以“高枕无忧”,轻轻松松地开启加息周期。恰恰相反,由于去年误判通胀,美联储已经错过了退出宽松的最佳窗口期,其结果是,美联储在本轮加息周期中必须非常小心谨慎,且很可能需要付出更高的成本。

打一个比方,美联储就像在高速公路上开车,因为一时大意没能及时减速,错过了高速公路的出口。这种情况下,司机是不能开倒车的,只能前往下一个出口,这也意味着要开更多的路,付出更多成本。另外美联储还必须特别小心,因为对于美国经济这辆高速行驶的汽车,如果处理不当,还存在“翻车”风险。我们一直强调,本轮加息与上一轮很不一样,上次没有高通胀,美联储加息的灵活度很高,慢点加息没关系。这次不同,高通胀“倒逼”美联储紧缩,留给美联储的时间和空间都比较有限。

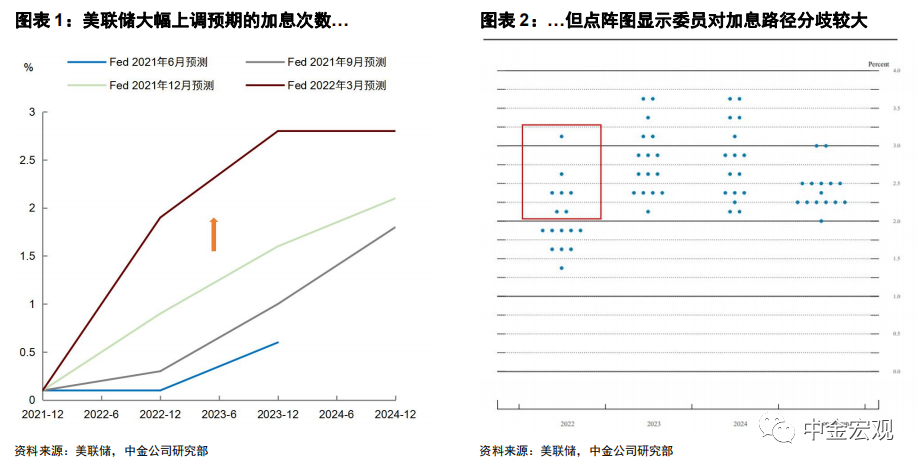

其次,美联储内部对未来加息路径分歧较大,有不少官员希望看到更激进的加息。尽管3月公布的利率点阵图显示,年底的联邦基金利率预测中值为1.9%,对应的全年加息次数为7次,但从点阵图的分布看,官员之间差别很大。在全部18个委员中,有7个委员认为应加7次以上,其中最激进者认为应该将政策利率提高至3%以上(图表1-2)。从会后官员的表态看,这位激进者应该是圣路易斯联储主席布拉德(Bullard),他也是唯一对3月加息25个基点投出反对票的委员(理由是希望加息50个基点)。除布拉德外,美联储理事沃勒、明尼阿波利斯联储主席卡什卡利等官员也在会后发表了偏鹰派的言论,包括希望在5月加息50个基点和在5月开启“缩表”计划等。

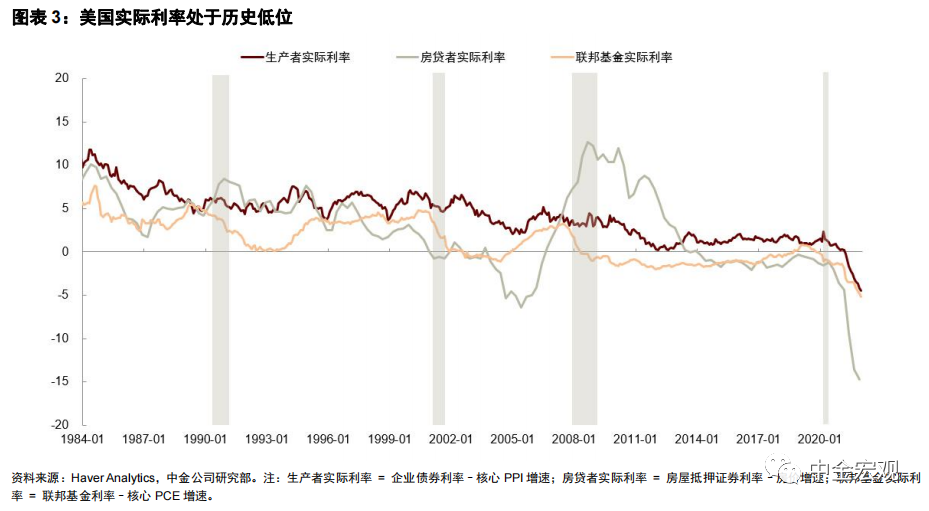

为什么这么多官员认为7次加息还不够呢?一个原因是当前美国实际利率非常低,如果没有足够的加息,恐怕难以遏制通胀。经济学理论告诉我们,决定经济总需求的是实际利率,也就是名义利率与通胀预期之差。对于不同的部门,实际利率也不一样:对企业来说,实际利率相当于融资利率减去生产者物价增速预期;对房贷者来说,实际利率相当于房贷利率减去房价增速预期;对美联储而言,实际利率等于联邦基金利率减去消费者物价增速预期。美联储货币政策的运行逻辑是,引导实际利率向自然利率的方向变动,从而达到充分就业和物价稳定的双重目标。

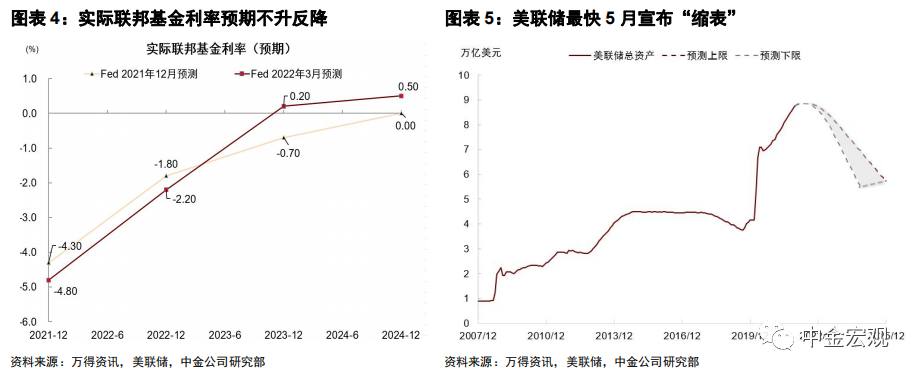

计算了上述三种实际利率,在计算时我们用当期价格的同比增速替代未来的预期增速,因为对未来最好的预测往往就是当前的趋势。结果显示,当前实际利率处于过去四十年以来的最低水平(图表3)。当美联储开始加息后,实际利率将会上升,但问题是上升多少呢?根据3月的点阵图,2022年底实际联邦基金利率预期将从去年底的-4.8%上升至-2.2%,虽有较大幅度提升,但比去年底预期的反而更低了(图表4)。这里的原因是美联储同步上调了对PCE和核心PCE通胀的预测,且比联邦基金利率上调的幅度更多。这解释了为何许多官员希望看到更多次数的加息,因为他们认为当前的加息路径可能不足以抑制通胀。

最后,3月会议并未给出太多关于“缩表”的信息,我们认为市场对“缩表”的定价仍然不足。美联储称,将在未来会议上(at a coming meeting)开始减持国债和MBS,我们预计最快在5月宣布“缩表”计划(图表5)。但目前市场对“缩表”的反应还比较平淡,我们认为有几个原因:1)当前流动性还比较充裕。美联储在一周前才停止购债,资产负债表仍高达9万亿美元,纽约联储每日逆回购量也还在1万亿美元以上;2)鲍威尔称“缩表”将以市场比较熟悉的方式进行,在一定程度上缓解了市场的担忧。

对于鲍威尔的表态,中金认为应保持谨慎,因为去年12月议息会议后,鲍威尔对“缩表”也是轻描淡写,但1月初公布的纪要显示,美联储官员们对“缩表”的讨论远多于鲍威尔所透露的信息。因此,三周后公布的3月议息会议纪要值得关注,不排除市场对货币紧缩的担忧卷土重来。

本文编选自“中金宏观”微信公众号,作者:刘政宁、张文朗等;智通财经编辑:黄晓冬。

扫码下载智通APP

扫码下载智通APP