中金海外:刚启动的加息与快倒挂的曲线

摘要

3月FOMC美联储如期加息25bp,美股反应积极而美债上行趋缓,重要的不在加息本身而在于是否超预期,一个清晰和稳定的收紧路径对市场的影响并不大。但值得关注的问题是当前期限利差过窄,2s10s只有不到25bp,一旦倒挂,则可能引发市场的衰退担忧,也将使得美联储政策操作陷入被动局面。

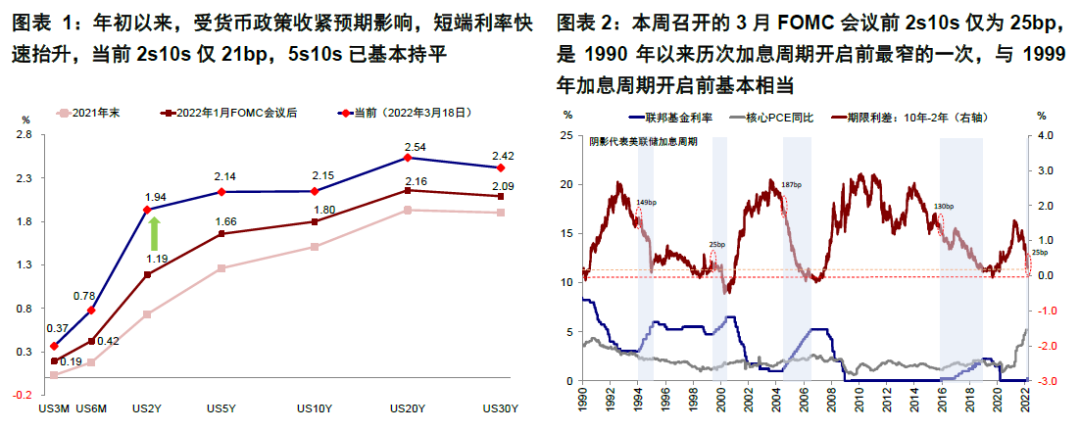

一、此次的反常之处?2s10s利差为历次加息启动时最窄

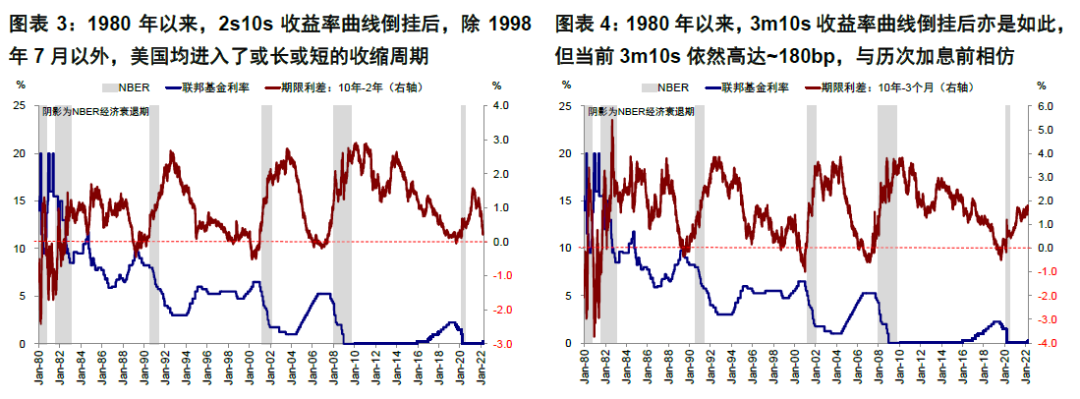

多数加息开启时,2s10s利差都至少在100bp以上,而当前2s10s利差已缩窄至21bp,3s5s基本倒挂。一旦倒挂,“麻烦”之处在于容易引发经济衰退预期。80年代以来5次曲线倒挂后,除了1998年,看似美国不久后均进入了或长或短的收缩周期。但细究后发现也并非是完全的充分条件,例如2019年短暂倒挂后的衰退实际是2020年初疫情所致,不应归结为2019年夏天倒挂的结果。此外,对衰退判断更敏感的3m10s利差依然处于高位,历史上与2s10s都较为接近,但此次明显背离。

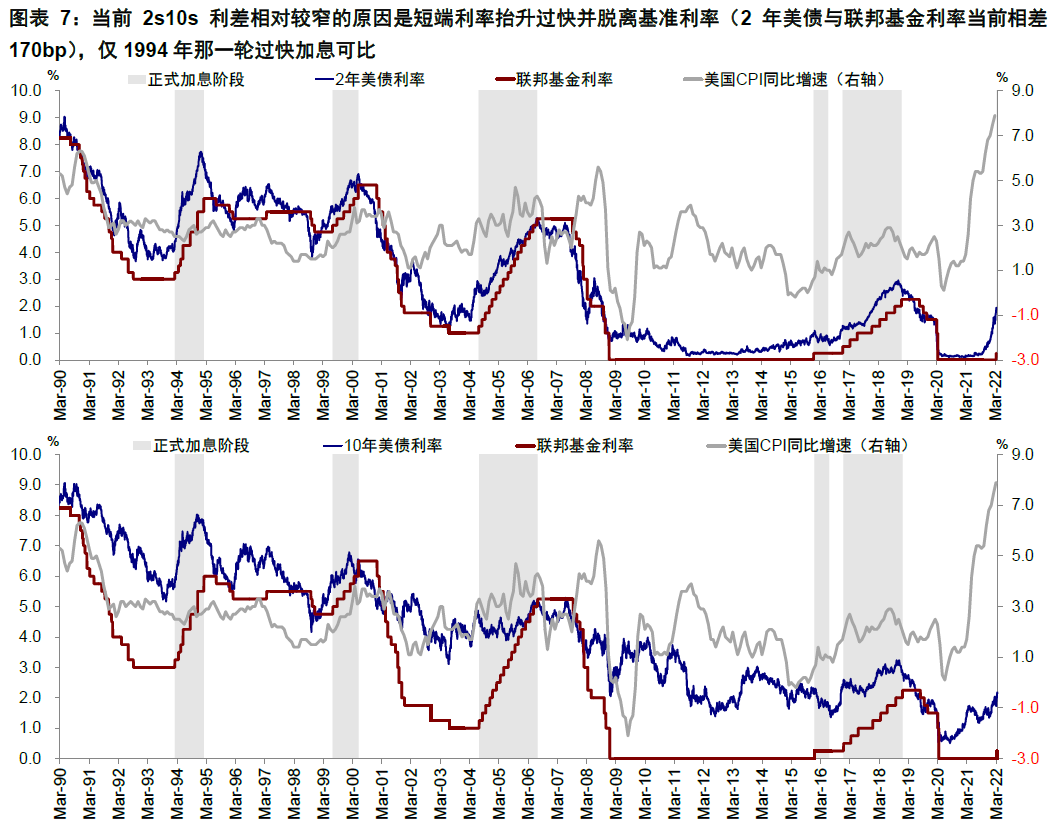

二、期限利差过窄为哪般?2年过高、特别是2年通胀预期过高

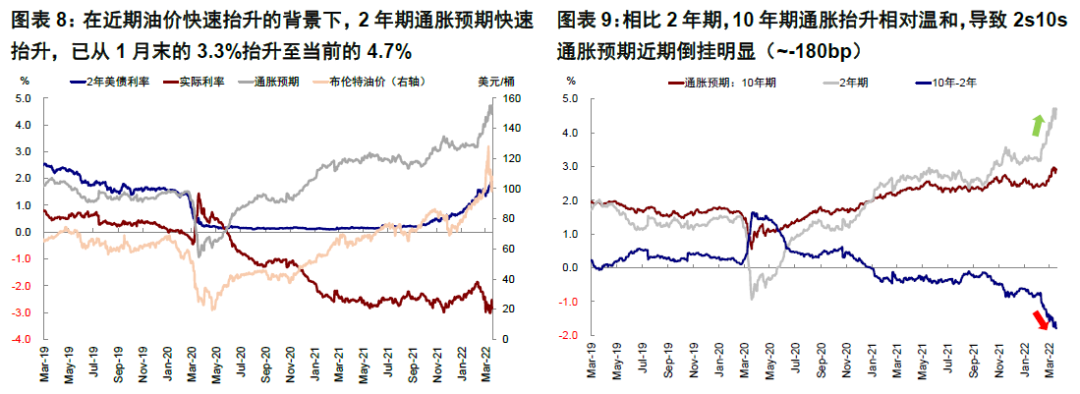

通常情况下,2年期利率与联邦基金利率较为一致,至少不会偏离太多,但此次偏离度为2004年以来新高。拆解看,2年期上行过快又主要是其中隐含的通胀预期过高(2年期5.5% vs. 10年期 2.9%,换言之2s10s的通胀预期早已倒挂),这也反应了“近端”通胀高企,而“远端”通胀预期依然相对稳定的情形。

三、期限利差过窄怎么破?缩表推升长端、通胀抑制短端

为防止倒挂,无非就是长端抬升更多、或者短端上升受限。对于前者,缩表可以起到作用,我们预计5月缩表规模可能最高达900~1000亿美元每月,10年长端国债可能不排除摸高到2.3~2.4%。对于后者,通胀或通胀预期回落将起到更多作用,因为计入近端通胀预期已处于历史高位,有回落空间。但潜在下行风险也是同源的。如果俄乌局势供应冲击固化,那么也会明显放大转化成倒挂和真实衰退甚至滞胀的可能性。

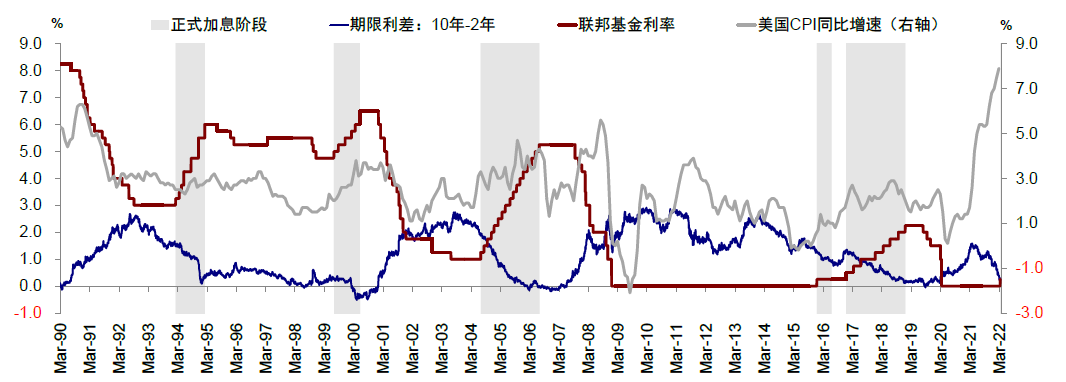

四、1999年期限利差“不走寻常路”的启示?基本面是关键

当前利差过窄的情形并非没有,1999年6月加息周期开启前2s10s利差也仅25bp,但后续加息开启后却“不走寻常路”期限利差并没有收窄。1998年亚洲金融危机和俄罗斯违约后,美联储1998年9~11月转为三次降息,待经济回升后1999年6月再度开启加息周期。但意外的是加息初期很窄的2s10s利差却并未像正常情况那样收窄,反而在加息周期的大部分时间基本持平,自然就避免了倒挂。究其原因,经济向好是收益率曲线没有收窄倒挂的根本原因,直到加息末期经济回落长端利率快速下行后转为倒挂。

五、过窄利差是否预示很大“衰退”风险?2s10s或相对失真

焦点讨论:加息刚启动收益率却快要倒挂,这一“罕见”现象为哪般?有何影响?

3月FOMC会议上,美联储加息25bp终于尘埃落定,同时给出的加息路径(点阵图预计年内再加息6次,2023年加息3次)以及暗示5月可能开启缩表也都符合预期,美股因此反应积极而美债上行趋缓,其关键原因在于,重要的不在加息本身而在于是否超预期,一个清晰和稳定的收紧路径对市场的影响并不大。

不过,同样如我们在报告中提到的,一个值得关注的问题是当前过窄的期限利差。当前2s10s只有不到25bp,给后续加息留的空间不够。一旦倒挂,则可能引发市场的衰退担忧,这不仅有可能会引发资产波动,也将使得美联储政策操作陷入被动局面(从历史经验看,美联储往往在倒挂后便停止加息)。

一、此次的反常之处?2s10s利差为历次加息启动时最窄

此次期限利差过窄的情形的确较为反常。从去年底以来,2年期美国国债利率便快速抬升,使得市场常用的期限利差指标2s10s(即2年和10年期美债利差)在本周美联储首次加息前只有25bp,这也是1990年以来历次加息周期开启时最窄的一次。大多数时候加息周期开启时,2s10s利差都至少在100bp以上,而当前这一“罕见”的现象仅有1999年加息周期开启时可以类比。最新的2s10s利差已缩窄至21bp,而3s5s基本持平逼近倒挂(图表1~图表2)。

收益率曲线一旦倒挂,“麻烦”之处在于容易引发经济衰退预期,尽管从历史经验来看,这其实并非必然的充分条件。回顾历史,1980年以来,抛开80年代初滞涨环境下利率水平的剧烈波动,2s10s收益率曲线倒挂仅发生过5次,分别为1988年12月-1990年3月、1998年5月-1998年7月、2000年2月-2000年12月、2005年12月-2007年6月、2019年8月-2019年9月。根据NBER(美国国家经济研究局)对于美国经济周期划分,在上述5次美债利率曲线倒挂后,除了1998年亚洲金融危机临时降息,看似美国不久后均进入了或长或短的经济收缩周期。但细究后发现也并非完全如此,例如2019年短暂倒挂后的衰退实际是2020年初疫情爆发所致,不应归结为2019年夏天倒挂的结果。

此外,对衰退判断可能更敏感的3m10s利差,历史上看与2s10s都较为接近,但此次却明显背离。当前3m10s依然高达~180bp,与历次加息前相仿(图表3~图表4)。

二、期限利差过窄为哪般?2年期过高、特别是2年期通胀预期过高是主因

究其原因,2年期特别是2年期通胀预期过高是主因。与长端不同,通常情况下,2年期利率与联邦基金政策利率较为一致,至少不会偏离太多,但此次的偏离度创出2004年以来新高(当前2年期国债利率高达1.9%,而基准利率仅为0.25~0.5%),再往前就要追溯到1994年那一轮加息周期(图表7)。当时连续一次加息50bp甚至75bp,使得一年内的加息幅度高达300bp(图表5~图表6)。

从影响曲线的效果来看,为了防止出现2s10s倒挂后的“衰退预期”,无非就是长端抬升更多、或者短端上升受限。

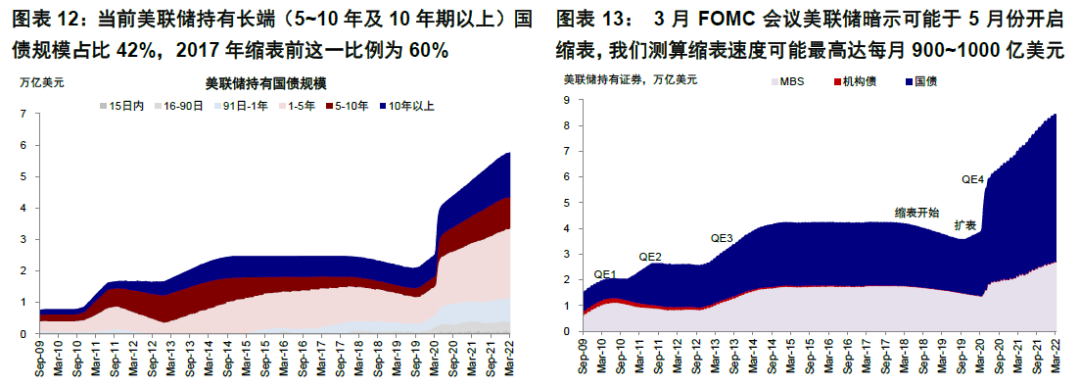

对于前者,缩表可以起到作用,是因为缩表在同等条件下比加息对长端利率的影响更大。3月FOMC会议上,美联储暗示可能于5月份开启缩表,我们测算缩表速度可能最高达每月900~1000亿美元。由于美联储直接持有相当规模的长端国债(5~10年及10年期以上占比约42%)(图表12~图表13),因此在同等情况下,对长端利率的抬升效果更明显。在这一情形下,如果我们基于对2年期国债的假设,并结合2s10s期限利差、利率预期和期限溢价以及实际利率通胀预期等三种方法测算,2年美债可能在2~2.25%,而10年长端国债可能不排除摸高到2.3~2.4%。

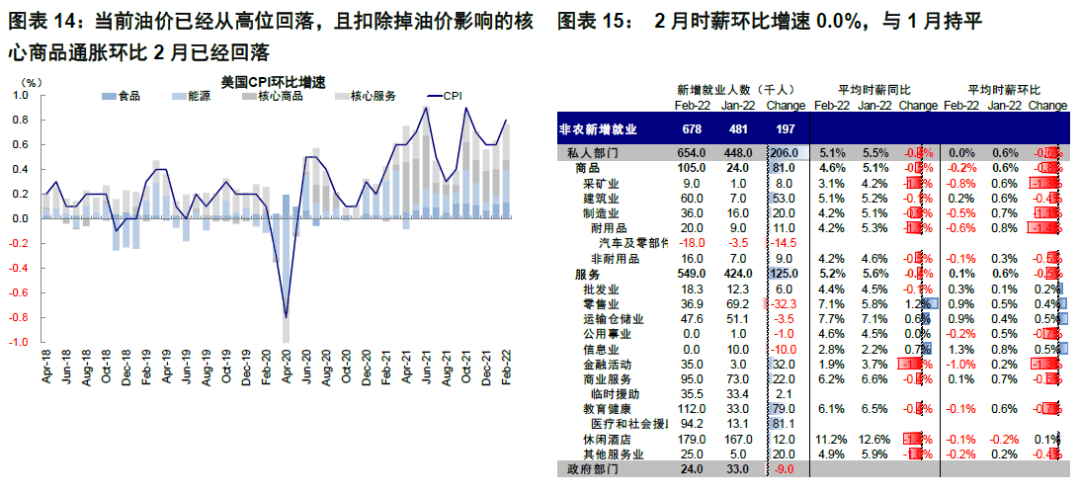

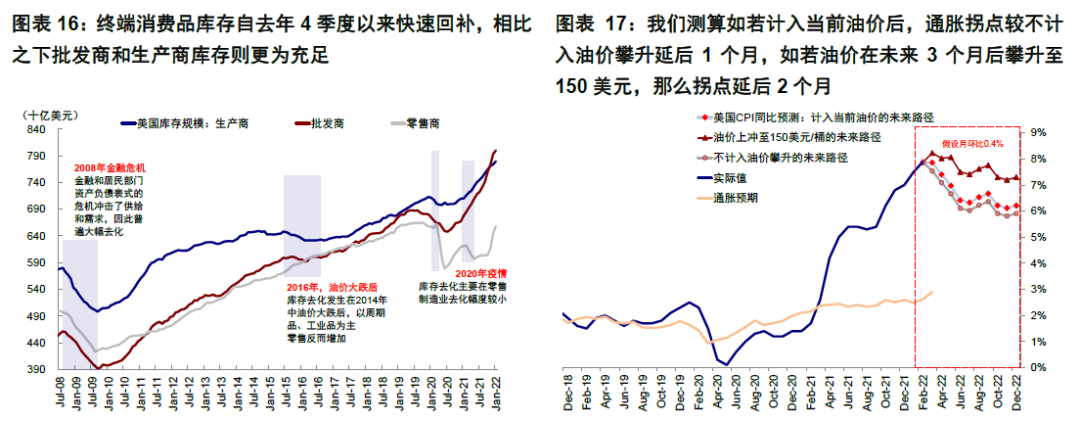

对于后者,通胀或通胀预期回落将起到更多作用。处于历史高位的2年期通胀预期明显受到短期通胀居高不下的影响,特别是俄乌局势升级推升油价,更是使得近期2年期国债通胀预期飙升。当前油价从高位回落,同时扣除掉油价影响的美国核心商品通胀环比2月已经回落(图表14)、2月薪资增速也环比持平(图表15)、再加上渠道缓解和库存回升(图表16),至少说明如果没有油价突发的扰动,通胀压力是有改善空间甚至有可能见到高点的。给定当前的油价,我们测算美国headline通胀高点较此前预计的3月可能延后一到两个月出现,但只要俄乌局势不进一步升级恶化,那么还是可以预期到价格的回落(图表17)。若这一情形发生,我们预计2年期利率中计入的通胀预期也难以继续在如此高位徘徊,进而有助于抑制2年期国债的上行速度(图表18)。换言之,当前如此高的2年国债“超前”给出了过多加息空间,如果不是通胀预期过高的话,后续加息可能未必再进一步等比例推升其走高。

话虽如此,潜在的下行风险也是同源的。如果俄乌局势在程度和时间两个维度上都超出预期,将会加大制裁和供应冲击固化的风险,那么也会明显放大转化成倒挂和真实衰退甚至滞胀的可能性(图表19)。

我们在上文中提到,当前利差过窄的情形并非没有,1999年6月加息周期开启前2s10s利差也仅25bp,但后续加息开启后却“不走寻常路”期限利差并没有收窄,那么这一段经验对当前有何启示?

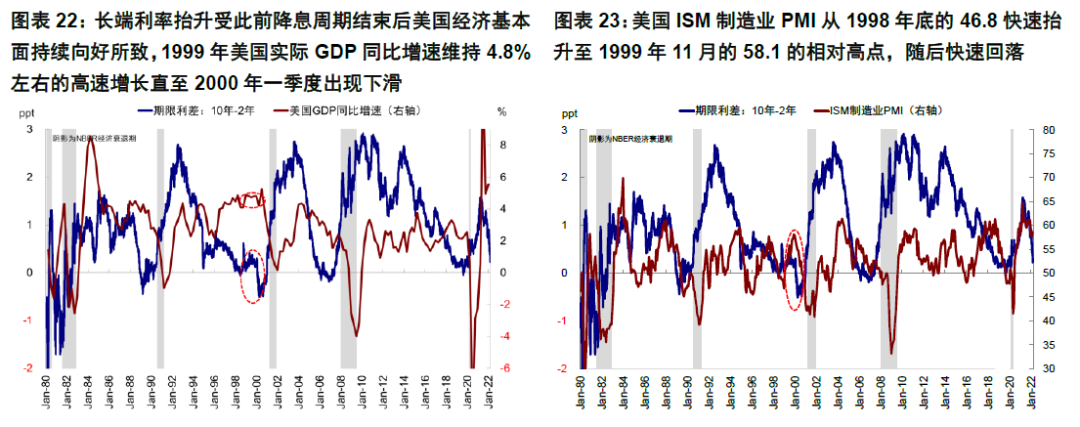

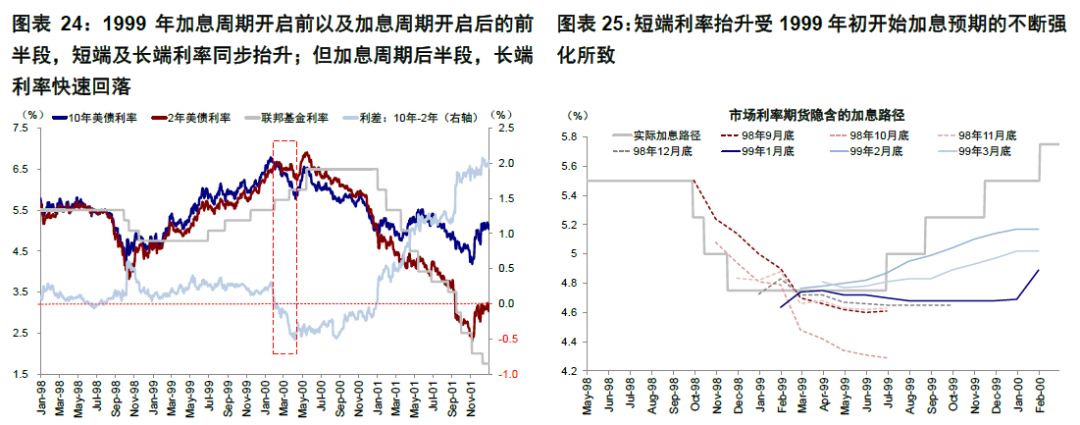

回顾看,1998年亚洲金融危机、特别是俄罗斯8月意外宣布卢布贬值和国债违约,对全球金融体系和流动性产生了巨大冲击,最终导致LTCM破产(图表20~图表21)。作为应对,美联储停止了1997年3月的加息周期,反而于1998年9月转为连续3次降息到1998年11月停止。得益于美联储的快速应对,美国经济增长经历短暂下滑后再度上行(1999年美国实际GDP维持4.8%的高速增长,ISM制造业PMI从1998年底的46.8持续升至1999年11月的58.1)(图表22~图表23)。在此背景下,美联储于1999年6月再度开启加息周期至2000年5月(加息6次,总计175bp)。

但意外的是,加息初期很窄的2s10s利差却并未像正常情况那样收窄,反而在加息周期的大部分时间基本持平,自然就避免了倒挂。究其原因,一方面经济向好推动了长端利率持续抬升,而短端利率则跟随加息同步上行,也就是说,经济向好是收益率曲线没有收窄倒挂的根本原因(图表24~图表25)。这一情形一直持续加息末期(1999年11月PMI见顶并快速回落),长端利率快速下行(实际利率及通胀预期均回落)进而导致利差快速收窄转为倒挂。

综合上文分析,我们认为当前过度依赖2s10s作为判断美国接下来很快走向“衰退”的信号可能会存在一定偏差,主要是由于当前2s10s存在部分失真情况,理由如下:

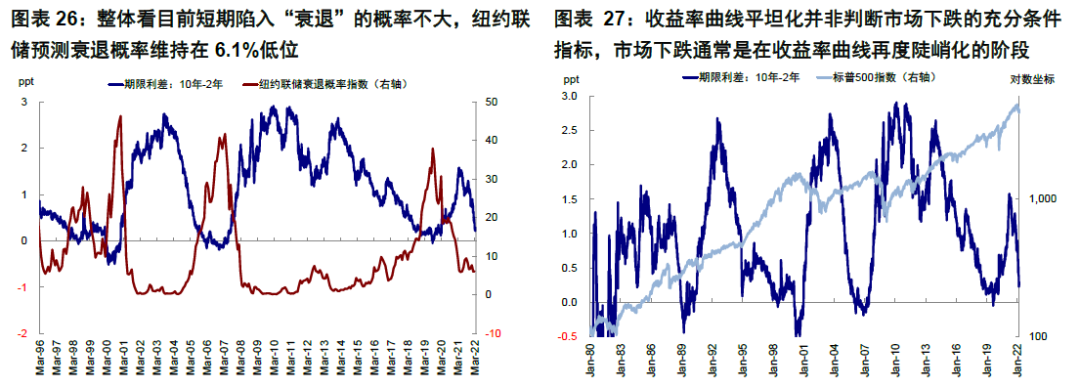

1)相比2s10s,更为敏感的3m10s利差依然处于高位,与历次加息前相仿,并未明显背离;2)2s10s利差收窄过多受当前通胀预期偏高影响,2年期通胀预期处于历史高位较为异常,存在回落空间;3)美联储缩表可以起到抬高长端利率的作用,避免过快倒挂;4)如1998年经验,即便起点很低,但只要后续增长依然还有韧性,那也并不意味着期限利差在加息周期中要一路走低。因此,单纯用这一指标判断“衰退”可能并不可取,还要结合未来基本面和供给扰动的变化,整体看短期内很快陷入“衰退”的概率不大,纽约联储预测衰退概率维持在6.1%低位(图表26)。

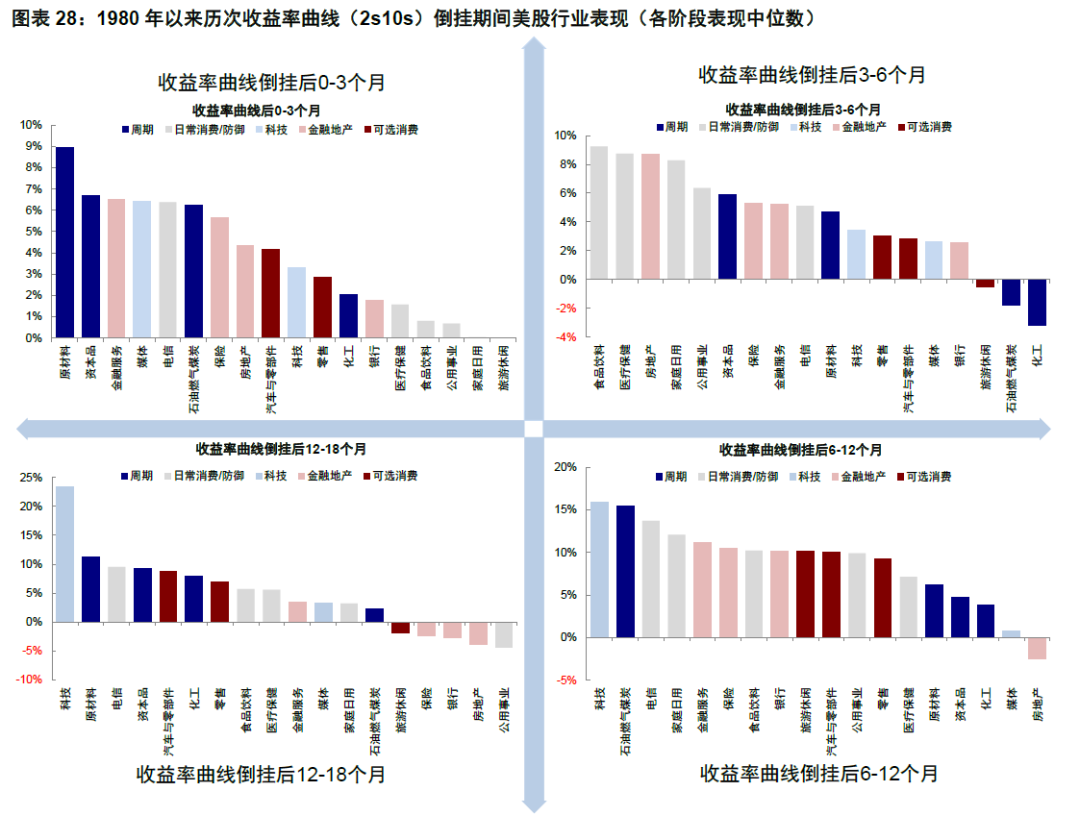

此外,从历史经验看,即便曲线倒挂,这一指标对经济何时步入衰退和市场何时下跌在时间上的“预示”效果也很差,基本上无法作为一个实际可操作性的依据,历次倒挂到市场转跌的时间不仅很长而且都不固定,如1998年12月和2005年12月利差转负后,美股依然上涨,且延续了相当长的一段时间(19和21个月)才最终转为下行;2019年8月出现的短暂后,美联储及时预防式降息也避免了后续衰退(图表27)。板块层面,如果倒挂,初期上游周期及金融表现领先,中期日常消费/防御板块表现较好,后期科技板块表现最佳。

从1980年以来5次收益率曲线倒挂后的市场表现来看,平均而言,收益率曲线倒挂后的3个月内,原材料、资本品以及石油燃气煤炭等上游周期板块、以及金融服务、保险、房地产等板块领先; 3-6个月内,日常消费/防御板块如食品饮料、家庭日用、公用事业领先,金融仍有不错的表现;半年及1年后,科技板块相对领先、金融及周期落后(图表28)。

市场动态:情绪修复,股市普涨,成长领先;3月FOMC落下帷幕,加息落地,缩表明确

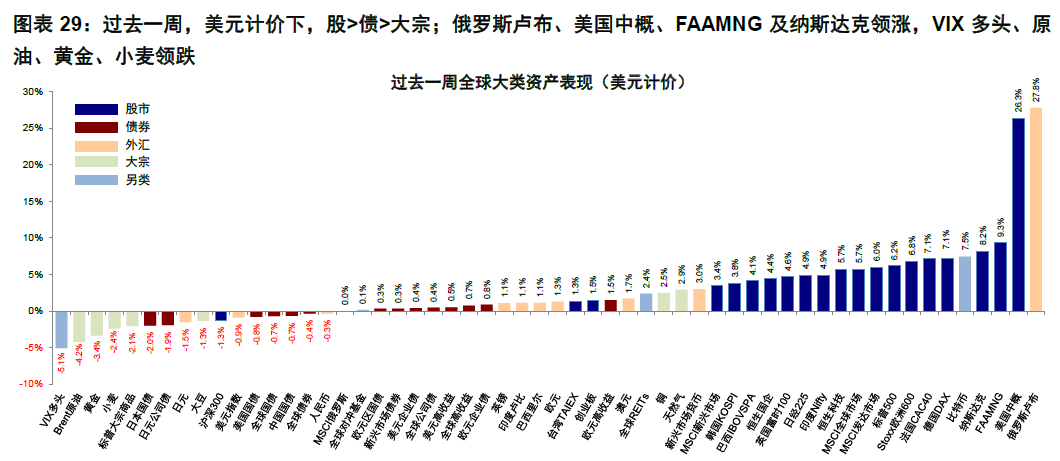

►资产表现:股>债>大宗;股市普涨,成长领先

本周,市场风险偏好有所修复,欧美股市普涨,油价冲高回落,黄金跌至1930美元/盎司以下,纳斯达克和标普500全周涨超8%和6%,创16个月最大周涨幅,中概股同样快速补涨。货币政策方面,本周3月FOMC会议落下帷幕,美联储此次会议决定加息25bp,同样给出符合预期的加息路径(年内预计再加息6次),以及暗示5月份可能开启缩表。在美联储FOMC会议后,英格兰央行宣布了第三次加息25个基点至0.75%,符合市场预期。

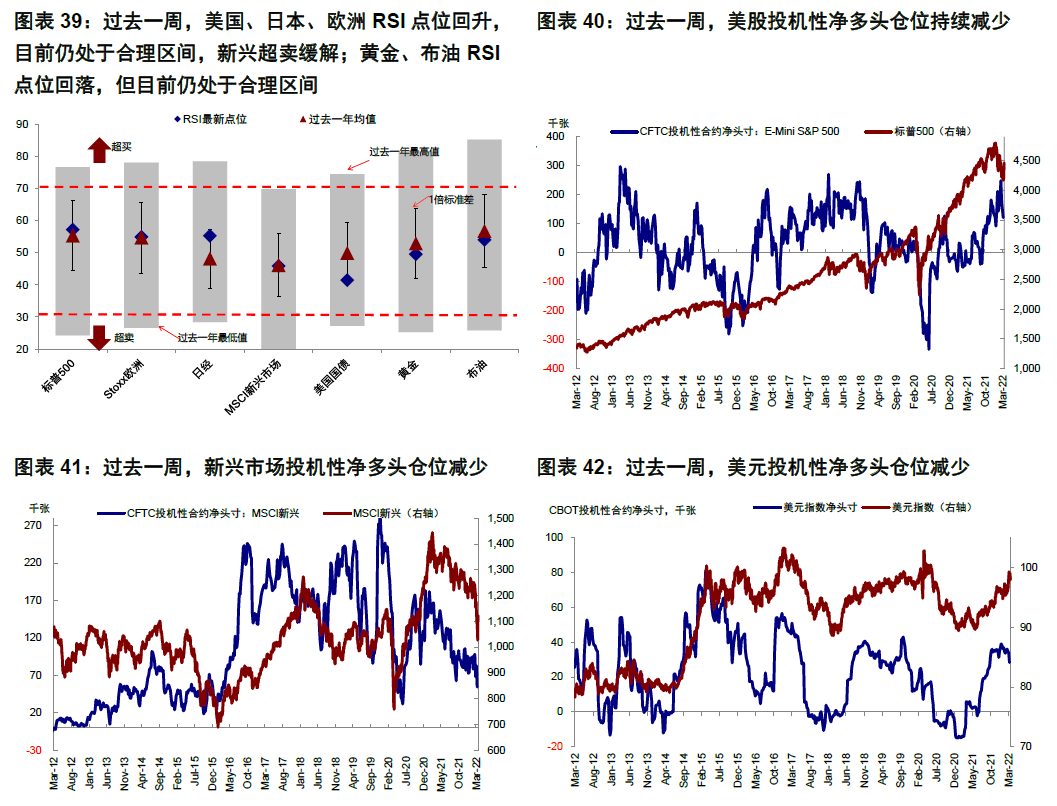

►情绪仓位:美股多头继续减少,短债净空头大幅减少

过去一周,VIX指数本周初抬升,但随后回落,美股看空/看多比例(10天平均)抬升。美国、日本、欧洲RSI点位回升,目前仍处于合理区间,新兴超卖缓解;黄金、布油RSI点位回落,但目前仍处于合理区间。仓位方面,美股投机性净多头仓位持续减少,10年期美债净空头增加,2年期美债净空头大幅减少。

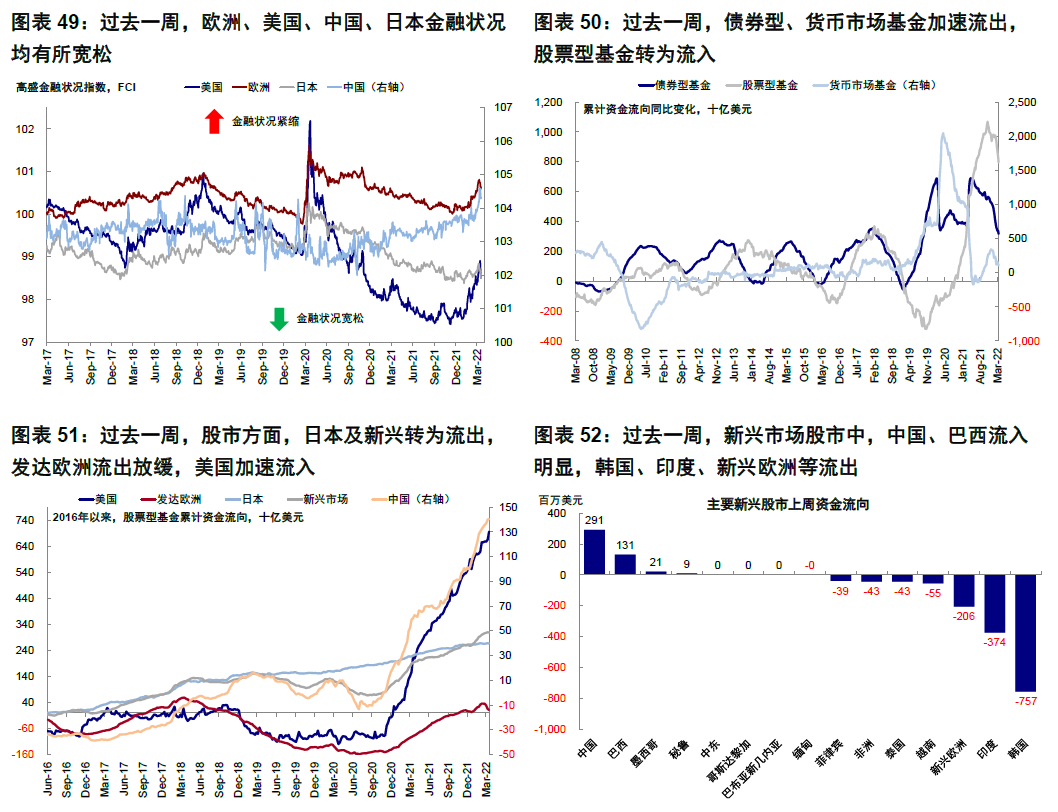

►资金流向:股票型基金转为流入

过去一周,债券型、货币市场基金加速流出,股票型基金转为流入。分市场看,股市方面,日本及新兴转为流出,发达欧洲流出放缓,美国加速流入。

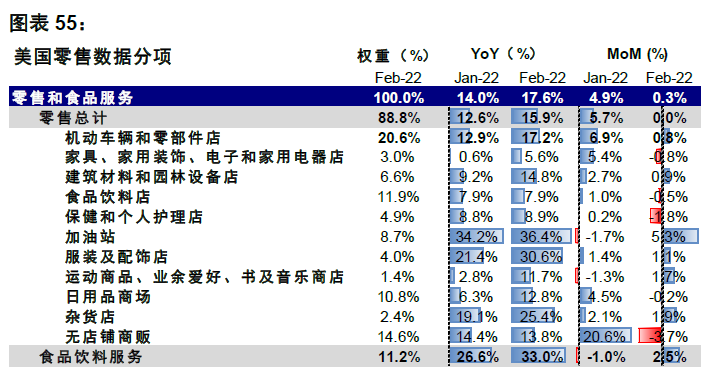

►基本面与政策:美国2月零售环比0.3%,较1月4.9%回落

2月零售销售环比增长放缓一定程度上是由于1月零售销售激增后的结果。具体来看,加油站零售销售环比增长5.3%、杂货店环比增长1.9%,但无店铺商贩环比下降3.7%;与此同时,在疫情逐步缓解的背景下,食品饮料服务环比上涨0.3%。

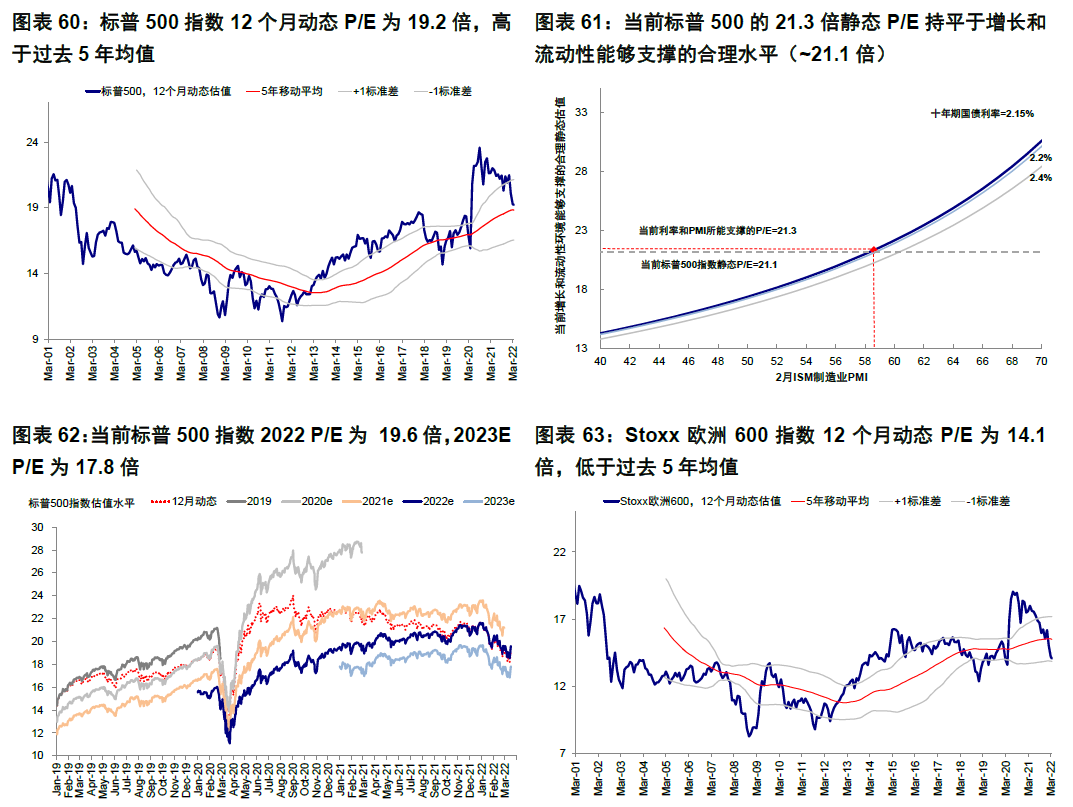

►市场估值:基本位于增长和流动性合理水平

当前标普500的21.3倍静态P/E持平于增长和流动性能够支撑的合理水平(~21.1倍)。

本文选编自微信公众号“Kevin策略研究”,作者:刘刚、李赫民等;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP