美国通胀预期升温,taper或已不适合再推后

事 项

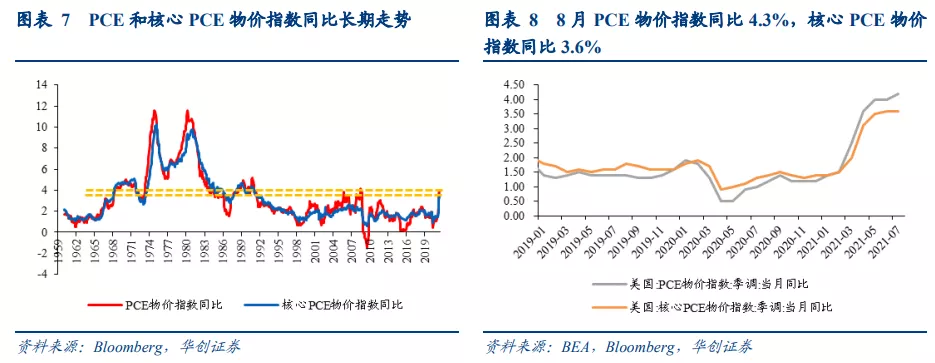

8月,PCE指数同比4.3%,前值4.2%;核心PCE指数同比3.6%,前值3.6%。

主要观点

美国通胀预期趋于升温

8月PCE指数同比再度走高,核心PCE指数同比维持高位。面对持续走高的通胀,虽然美联储在9月FOMC会议声明中继续强调“通货膨胀率持续抬升主要反映了暂时性因素”,但联储官员近期表态却凸显出对通胀延续的担忧。在上述背景下,美国社会和市场的通胀预期是如何变化的呢?

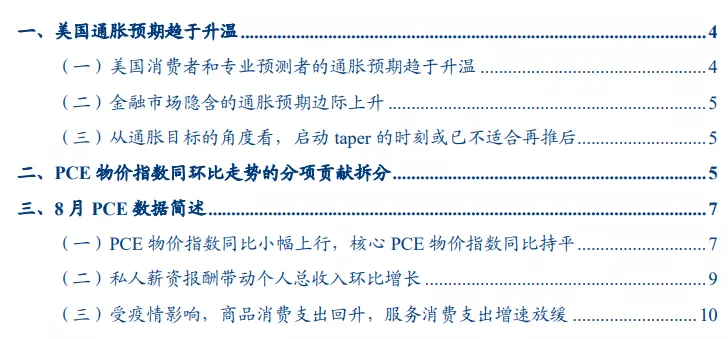

(一)美国消费者和专业预测者的通胀预期趋于升温

美国消费者和专业预测者的通胀预期主要来自调查数据,频率较低时效性不足,难以反映高频的预期边际变化,但好处是走势稳定并且代表性更强,足以用来探知在年中以来通胀持续走高的背景下,美国社会对通胀预期的看法。

消费者层面,美国民众的短期通胀预期正在升温,续创历史新高。5月以来,纽约联储调查的消费者未来1年通胀预期持续走高,从4月的3.2%上升至9月的5.2%。边际看,9月数据较8月跳升0.4个百分点,基本是历史最高环比升幅,与6、7月相当。Q3专业人士的中期通胀预期也大幅升温,同样创记录新高。SPF最新调查数据显示,Q3专业人士未来5年的通胀预期大幅升温,从Q2的2.29%升至2.48%,创下2007年以来记录新高。对未来10年的通胀预期也在上升,从Q2的2.21%升至2.24%,仅次于2011年下半年的预测值。

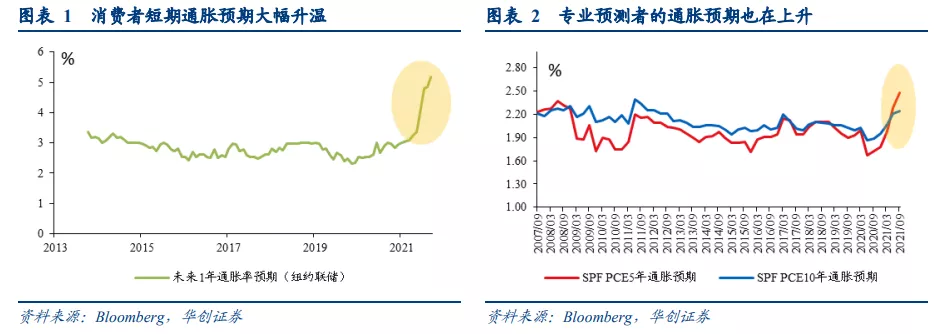

(二)金融市场隐含的通胀预期边际上升

虽然市场隐含的通胀预期含有各种风险溢价,但其更新频率高,可用于分析金融市场对当下美联储9月议息会议声明与官员表态呈现出的对通胀“纠结”看法的边际定价。金融市场利率隐含的通胀预期在边际升温,显示出市场参与者正在正向定价美联储官员对未来通胀的担忧。9月22日美联储议息会议后至9月底,美国金融市场交易的通胀预期有一波快速上升,幅度约为10bp左右,国庆期间,多位美联储官员表达了对未来通胀的担忧,市场交易的通胀预期再次边际上升,幅度大约为在8-11bp之间。

总结来看,面对年中以来通胀持续走高的现实以及当下美联储会议声明与官员表态呈现出的对通胀看法的“纠结”,美国社会和金融市场分别对其进行了正向反馈,消费者和专业人士的通胀预期正在升温,金融市场隐含的通胀预期边际也在走高。美国通胀预期升温,从美联储通胀目标的角度理解,启动taper的时刻或已不适合再推后,美联储必须预防通胀预期与实际通胀的正向反馈效应发生。我们认为,11月美联储启动taper操作几乎板上钉钉,而完成taper的时间或将在2022年中到秋季前后。

8月PCE数据简评:

商品价格同比上涨5.5%,前值5.3%,拉动PCE物价指数同比约1.87个百分点;耐用品和非耐用品价格涨幅较7月小幅扩大。服务价格同比上涨3.6%,前值3.5%,拉动PCE物价指数同比约2.38个百分点;居住和交通服务价格涨幅扩大,食品服务和住宿、医疗保健服务、金融服务和保险价格涨幅回落。

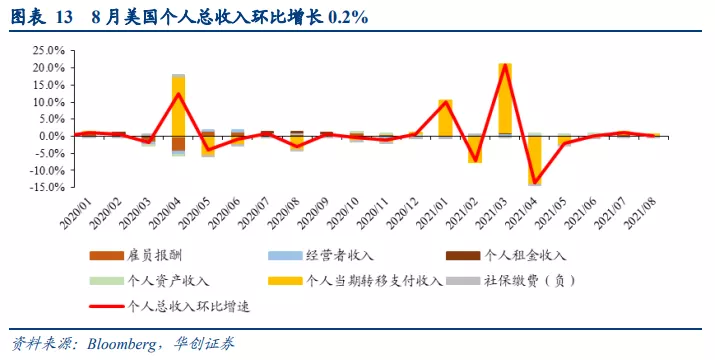

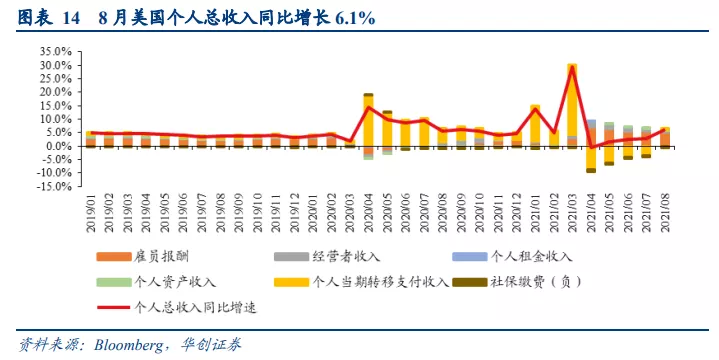

个人总收入环比增长0.2%,同比增长6.1%。环比增长主要来自私人工资和薪水的贡献。个人当期转移支付收入增长大幅下滑,主要系政府福利中的失业救济金减少导致。

受疫情影响,商品消费支出回升,服务消费支出增速放缓。商品消费支出环比增长1.2%(前值-2.1%),服务消费支出增长0.6%(前值1.1%)。

风险提示:美国通胀持续处于高位。

报告目录

报告正文

一、美国通胀预期趋于升温

8月美国PCE物价指数同比4.3%,较上月再度走高0.1个百分点;核心PCE物价指数同比3.6%,持平前值,维持在30年来高位水平。面对持续走高的通胀形势,虽然美联储在9月FOMC会议声明中继续强调“通货膨胀率持续抬升,主要反映了暂时性因素”,但是美联储技术官僚近期的表态却凸显出对高通胀延续性的担忧(详见《通胀与避险是主旋律——十一海外回顾&海外双周报第18期》)。面对年中以来通胀持续走高的现实、当下美联储会议声明与官员表态呈现出的对通胀看法的“纠结”,美国社会和市场的通胀预期有何变化呢?

常见的美国通胀预期指标主要分为三类,这也是我们后文分析的基础数据。第一是调查数据,是官方或商业机构对专业人士及普通消费者进行问卷调查得出的,比如SPF调查、蓝筹公司调查和利文斯顿调查等;第二是市场类指标,是根据金融市场中的与通胀相关的基础资产或衍生品的收益率计算出来的,比如盈亏平衡通胀率、美元通胀互换利率等。第三类是学术模型类指标,是研究人员根据经济模型测算出来的数据。(关于美国通胀预期的详细内容在《中美通胀分析框架的共性与差别》中有详细介绍,此处不再赘述)

(一)美国消费者和专业预测者的通胀预期趋于升温

美国消费者和专业预测者的通胀预期主要来自调查数据,频率较低时效性不足,难以反映高频的预期边际变化,但好处是走势稳定并且代表性更强,足以用来探知在年中以来通胀持续走高的背景下,美国社会对通胀预期的看法。

消费者层面,美国民众的短期通胀预期正在升温,续创历史新高。相比于其他消费者调查,纽约联储的调查数据相对更优:第一,调查样本采取“错位制”,可以在一定程度上保持调查数据的连续性。第二,问卷设计更为合理,数据更可靠。5月以来,纽约联储调查的消费者未来1年的通胀预期持续走高,从4月的3.2%上升至9月的5.2%,边际来看,9月数据较8月跳升0.4个百分点,基本是历史最高环比升幅,与6、7月相当。

此外,三季度专业预测人士的中期通胀预期也大幅升温,同样创记录新高。SPF调查始于1968年,是美国历史最悠久的宏观经济预测的季度调查。最新的调查数据显示,三季度专业人士未来5年的通胀预期大幅升温,从二季度的2.29%上升至三季度2.48%,创下2007年以来的记录新高。此外,专业人士对美国未来10年的通胀预期也在上升, 从二季度的2.21%升至三季度的2.24%,仅次于2011年下半年的预测值。

(二)金融市场隐含的通胀预期边际上升

若要研判超短期市场通胀情绪变化,基于市场的通胀预期指标可能是一个次优选择。虽然基于市场的通胀预期指标含有各种风险溢价,但其更新频率高(日频),且因其为金融市场交易出来的“通胀预期”,可以用于分析金融市场对当下美联储9月议息会议声明与官员表态呈现出的对通胀“纠结”看法的边际定价。

金融市场利率隐含的通胀预期边际升温,显示出市场参与者正在正向定价美联储官员对未来通胀的担忧。9月22日美联储议息会议后至月底,美国金融市场交易的通胀预期有一波快速上升,幅度约为10bp左右,5年5年美元通胀互换利率从2.329%上升至2.437%,5年和10年盈亏平衡通胀率从2.437%、2.777%升至2.533%、2.376%。国庆期间,多位美联储官员表达了对未来通胀的担忧,金融市场交易的通胀预期再次快速上升,幅度大约为在8-11bp之间,5年5年美元通胀互换利率从2.437%上升至2.521%,5年和10年盈亏平衡通胀率从2.533%、2.376%升至2.651%、2.476%。

(三)从通胀目标的角度看,启动taper的时刻或已不适合再推后

总结来看,面对年中以来通胀持续走高的现实以及当下美联储会议声明与官员表态呈现出的对通胀看法的“纠结”,美国社会和金融市场分别对其进行了正向反馈,消费者和专业人士的通胀预期正在升温,金融市场隐含的通胀预期边际也在走高。

美国通胀预期升温,从美联储通胀目标的角度理解,启动taper的时刻或已不适合再推后,美联储必须预防通胀预期与实际通胀的正向反馈效应发生。我们认为,11月美联储启动taper操作几乎板上钉钉,而完成taper的时间或将在2022年中到秋季前后。

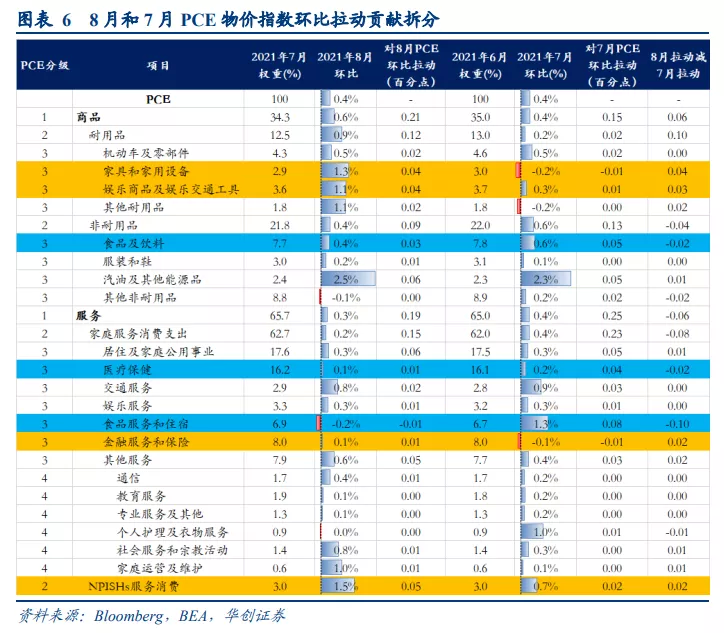

二、PCE物价指数同环比走势的分项贡献拆分

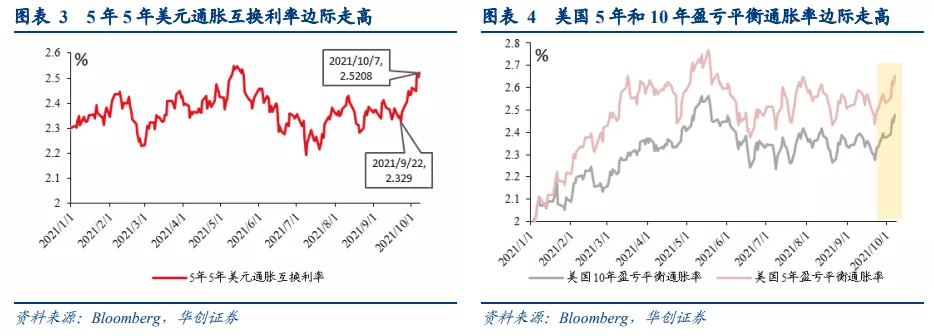

同比来看,8月PCE物价指数同比4.3%,前值4.2%,主要的额外拉动项是娱乐商品及娱乐交通工具、其他耐用品(珠宝手表/医疗设备等)、食饮、居住、交通服务、NPISHs服务消费价格,上述6个分项对8月PCE物价指数同比的额外拉动合计约0.21个百分点。而汽车、家具和家用设备、医疗保健、食品服务和住宿、金融服务和保险等5个分项的同比涨幅回落对PCE物价指数同比的额外拖累合计约0.13个百分点。

环比来看,8月PCE物价指数环比0.4%,前值0.4%,主要的额外拉动项是家具和家用设备、娱乐商品和娱乐交通工具、金融服务和保险、NPISHs服务消费,合计额外拉动PCE物价指数环比0.12个百分点。而食饮、医疗保健、食品服务和住宿,合计额外拖累约0.14个百分点。

三、8月PCE数据简述

(一)PCE物价指数同比小幅上行,核心PCE物价指数同比持平

同比来看,PCE和核心PCE物价指数走势基本符合一致预期。8月PCE物价指数同比4.3%,预期4.2%,前值4.2%;核心PCE物价指数同比3.6%,预期3.6%,前值3.6%。核心PCE物价指数同比继续保持30年以来高位。

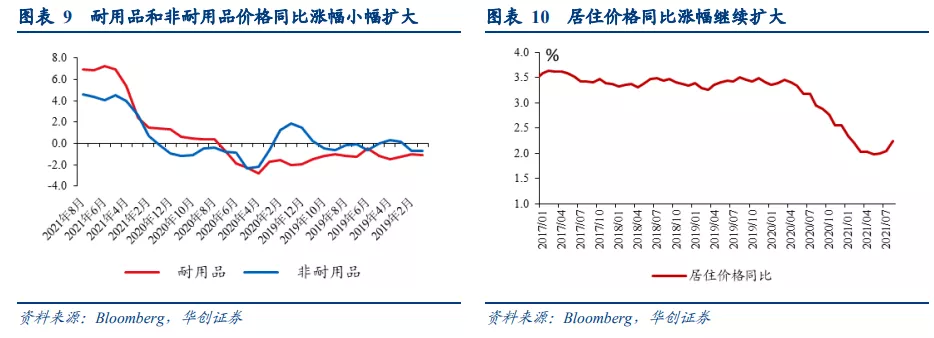

商品价格同比上涨5.5%,前值5.3%,拉动PCE物价指数同比约1.87个百分点。耐用品和非耐用品价格涨幅较7月小幅扩大:耐用品价格同比7%,前值6.9%;非耐用品价格同比4.6%,前值4.4%。

耐用品中,机动车及其零部件(13.8%)、家具及家用设备(4.8%)价格涨幅较上月回落0.8和0.8个百分点;音响影音设备、信息设备、自行车等带动娱乐商品及娱乐交通工具(2.4%)价格涨幅扩大1个百分点,珠宝手表、医疗设备等带动其他耐用品(2.9%)价格涨幅扩大1.8个百分点。非耐用品中,食品饮料(2.8%)、汽油及其他能源品(40.9%)价格涨幅分别扩大0.4和0.7个百分点,服装和鞋价格(3.5%)涨幅回落0.5个百分点。

服务价格同比上涨3.6%,前值3.5%,拉动PCE物价指数同比约2.38个百分点。居住项(3%)、交通服务(11.1%)、NPISHs服务消费(8.6%)价格涨幅扩大,食品服务和住宿(4.8%)、医疗保健服务(2.4%)、金融服务和保险(3.1%)价格涨幅有所回落。

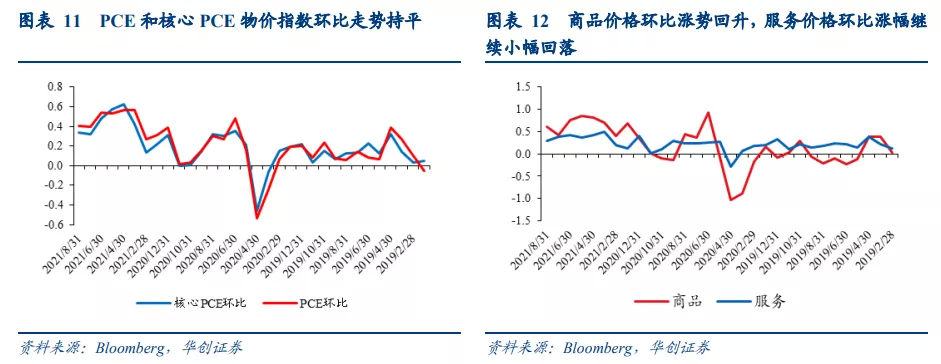

环比走势也基本符合彭博一致预期。8月美国PCE物价指数上涨0.4%,预期0.3%,前值0.4%;核心PCE物价指数上涨0.3%,预期0.2%,前值0.3%。

商品价格环比上涨0.6%,前值0.4%,拉动PCE环比上涨0.21个百分点。耐用品价格上涨0.9%,较上月扩大0.7个百分点,主要额外拉动项是家具和家用设备(1.3%,前值-0.2%)、娱乐商品和娱乐交通工具(1.1%,前值0.3%)。非耐用品价格环比上涨0.4%,较上月回落0.2个百分点,食品饮料(0.4%,前值0.6%)、其他非耐用品(-0.1%,前值0.2%)价格涨幅回落。

服务价格环比上涨0.3%,前值0.4%,拉动PCE环比上涨0.19个百分点。食品服务和住宿价格下跌0.2%(前值1.3%),对服务价格环比拖累较大。金融服务和保险价格上涨0.1%(前值-0.1%),包含教育和通信服务的其他服务价格上涨0.6%(前值0.4%)。

(二)私人薪资报酬带动个人总收入环比增长

8月美国个人总收入(季调折年数,下同)约20.7万亿,环比增长0.2%,同比增长6.1%。个人可支配收入约18.1万亿,环比增长0.1%,同比增长4.5%。8月个人总收入环比增长主要来自私人工资和薪水的贡献。个人当期转移支付收入增长大幅下滑,主要系政府福利中的失业救济金减少导致,但“美国救济计划”中的儿童税收抵免措施部分抵消了该项收入损失。

环比来看,雇员报酬增长0.4%、转移支付收入增长0.3%、资产性收入增长0.3%、租金收入增长0.5%,分别拉动个人总收入环比增长0.3、0.1、0.02个百分点;经营性收入下降1.5%,拖累个人总收入环比0.1个百分点。

同比来看,雇员报酬增长8.8%、经营收入增长3.7%、租金收入增长0.7%、资产性收入增长3.6%、转移支付收入增长2.9%,分别拉动个人总收入同比增长5.2、0.3、0.03、0.5、0.6个百分点。

(三)受疫情影响,商品消费支出回升,服务消费支出增速放缓

8月美国个人消费支出(季调折年数)15.92万亿,环比增长0.8%,同比增长11.6%。

环比来看,受疫情影响,商品消费支出反弹,服务消费支出增速放缓。8月商品消费支出增长1.2%(前值-2.1%),拉动个人消费支出增长0.42个百分点。商品中,除汽车消费支出下降外,其余耐用品分类的消费支出反弹;汽油及其他能源品支出增长放缓,其余非耐用品消费支出有所反弹。服务消费支出增长0.6%(前值1.1%),拉动个人消费支出环比增长0.41个百分点。服务里面,居住和医疗消费支出增长加快,与出行和社交相关的交通服务、食品服务及住宿、娱乐服务消费支出增长放缓。

同比来看,商品消费支出增速小幅回升,服务消费支出增速继续回落。商品消费支出增长13.3%(前值12.3%),拉动个人消费支出增长4.5个百分点。商品中,耐用品消费支出增长12.2%,其中,汽车消费支出(7.1%,前值16.1%)增长明显放缓。非耐用品消费支出增长13.9%,其中,食饮、服装和鞋、汽油及其他能源品消费支出分别增长8.6%、25.6%、56.5%。服务消费支出同比增长10.7%(前值11.5%),拉动个人消费支出同比增长7.1个百分点。其中,居住项消费支出增长4%,较上月有所扩大;随着基数效应的消退,食品服务及住宿消费支出增速(29%,前值37%)继续回落。

扫码下载智通APP

扫码下载智通APP