美债利率飙升的背后

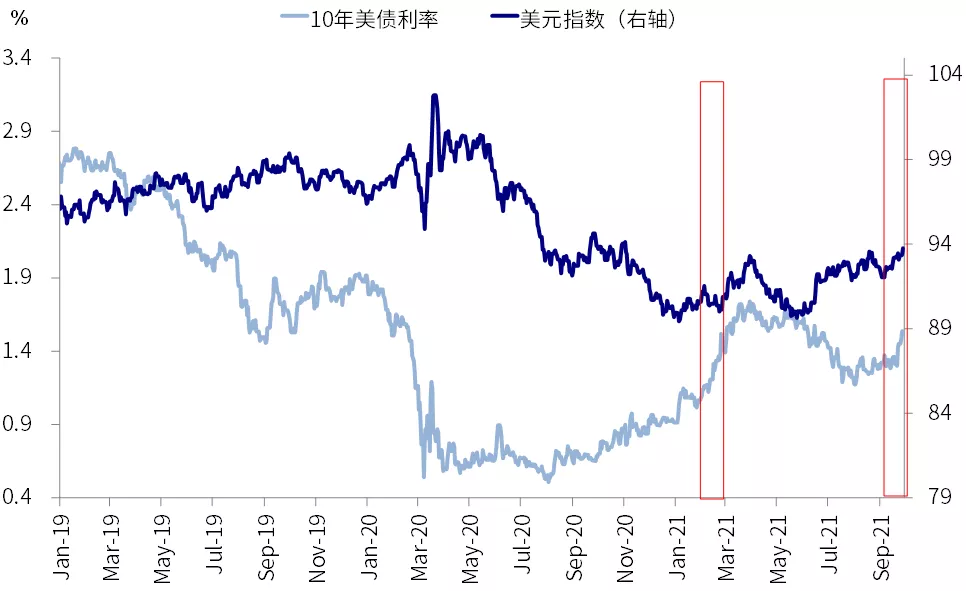

过去几日,美债持续快速上行。隔夜10年美债利率一度触及1.57%的6月中以来高位,较8月初的低点已经上行超过40bp。与此同时,美元指数也升至93.8为去年11月以来的高点。在此背景下,叠加对于债务上限临近问题的担忧,隔夜美股再度出现波动,成长股为主的纳斯达克跌幅最大,达2.83%,标普500跌2%,道琼斯指数下跌1.6%。黄金同样大跌,逼近8月初底部。

上述各类资产的表现,与我们在9月初资产配置月报提示并建议的方向基本一致(《海外资产配置月报(2021-9)短期转向防风险》)。同时,我们也在过去一段时间,持续提示关注短期特别是9月末的波动风险,其中重要一个原因便来自政策的变数和利率的潜在上行(《市场短期压力可能来自哪里? 2021年9月13日~9月19日》、《简评:短期依然以防风险为主》)。

那么,针对近期利率的快速上冲和市场的波动,我们针对客户比较关注的几个问题更新如下,供投资者参考。

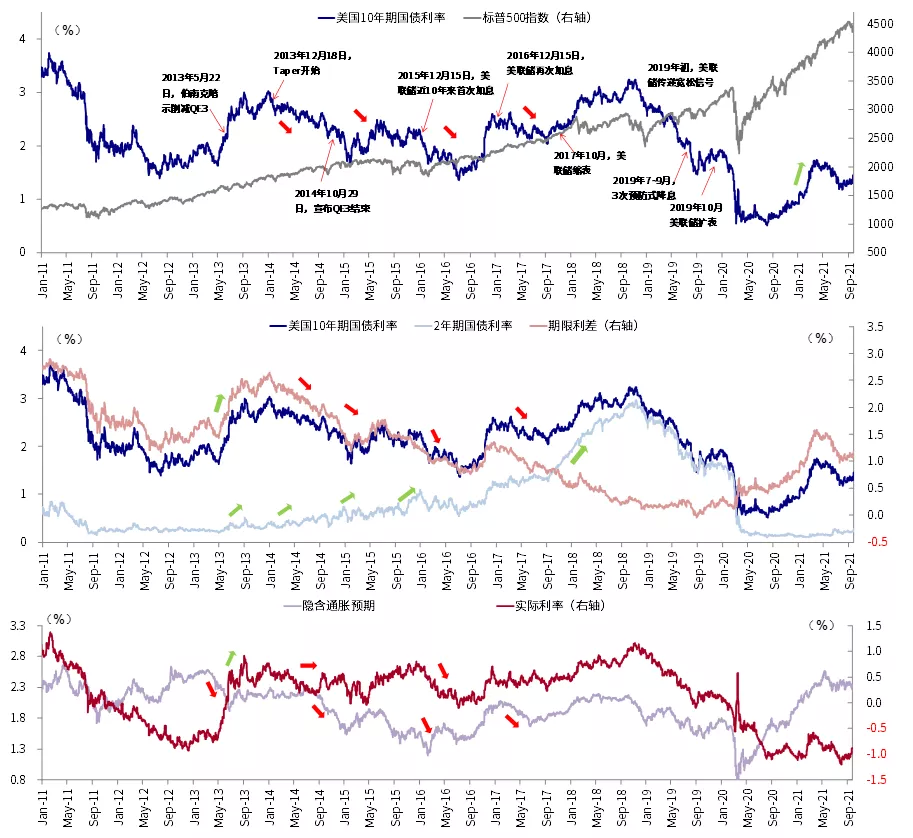

1、近期利率为何上行?我们认为主要是对美联储减量不断临近的预期修正。

9月FOMC会议传递的各方面信号都是偏鹰派的(《9月FOMC:减量可能很快开启》),给出了强烈的信号减量不出意外的话可能会从11月会议(11月2~3月)开始。我们一再强调,从历史经验来看,长端美债利率往往是在预期阶段先行、而货币政策实际执行时反而筑顶回落。那么,如果11月初就开始执行的话,从现在开始预期修正的“正当时”,因此近期的表现也是符合2013年减量和此前多次加息附近利率变化的历史规律(《关于QE减量的八问八答 2021年8月16日~8月22日》)。

实际上,美债利率的缓步抬升是从8月初就逐渐开始的,只不过近期在明显鹰派的9月FOMC后明显加速。但是,前期美债利率的走势已经有一些抬升的端倪在酝酿,例如对如大幅低于预期的非农和市场波动的反应都非常钝化、置之不理,从一定程度上说明其计入的负面预期已经较为充分,明显被扭曲的定价再度上行只待一个催化剂而已。

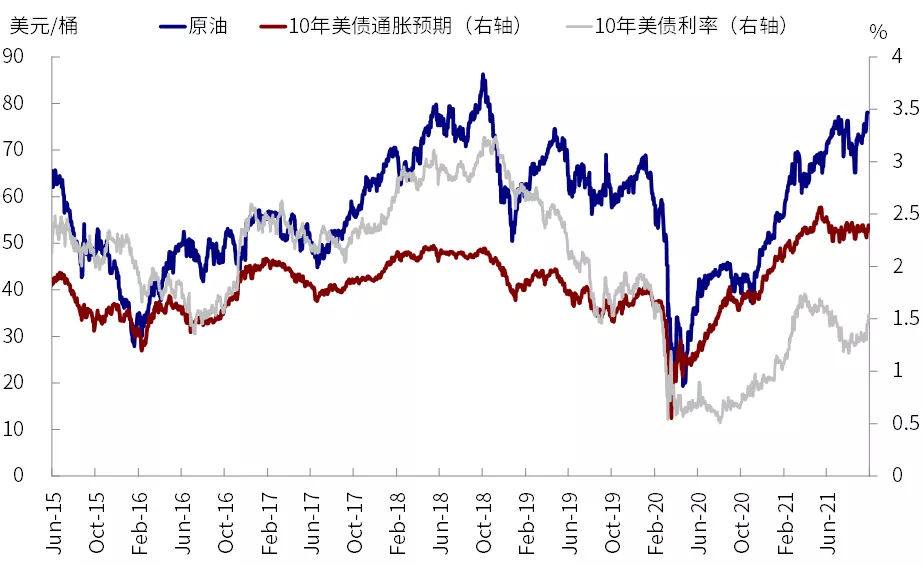

当然,近期疫情的再度改善是一个大背景,而油价的上涨和美联储主席鲍威尔关于通胀的点评(高通胀可能要持续一段时间再度回落)、以及债务上限问题我们认为可能暂时还不是主要因素,这一点从基本持平的通胀预期上看就不言而喻。

2、利率上行由何驱动?实际利率是主导、通胀预期基本持平

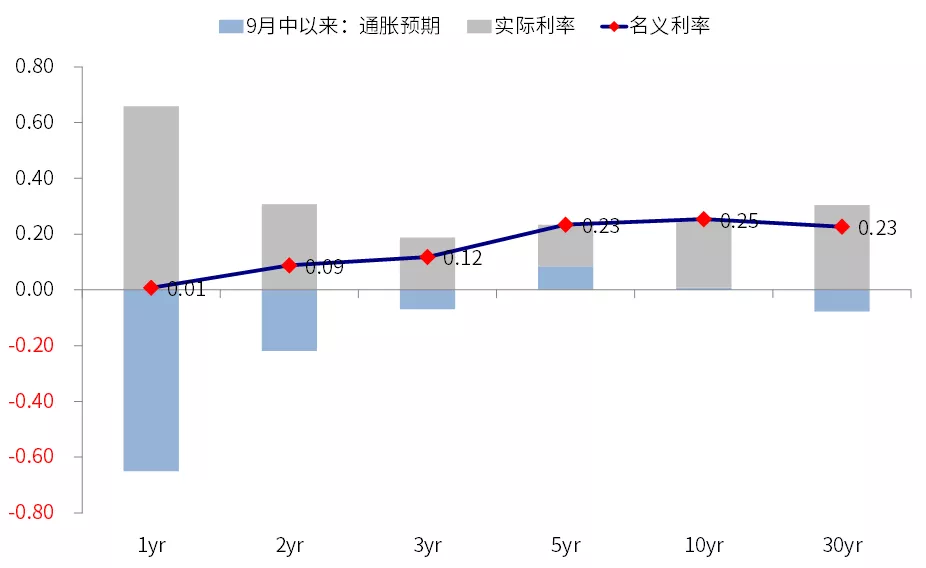

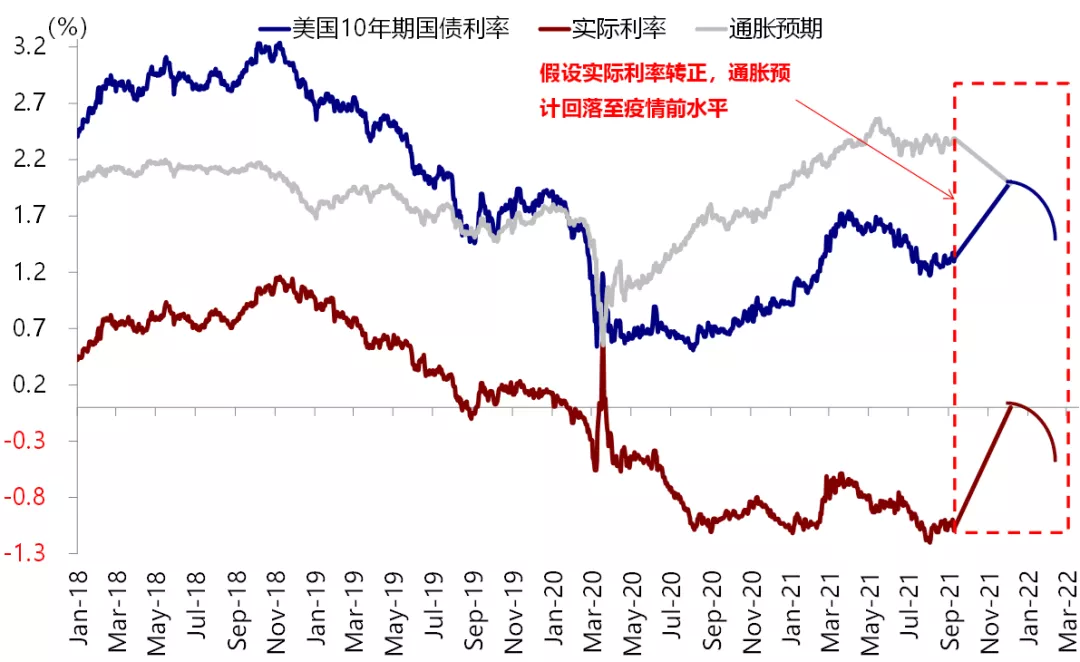

10年美债9月中旬以来~25个基点的上行中,实际利率贡献19bp,通胀预期贡献6bp。如果是相对8月初的低点,通胀预期更是基本持平不变,这也和我们在专题报告(《实际利率持续为负之“谜”》)中提示的一致。

我们认为近期实际利率的上行可以从三个方面去理解:

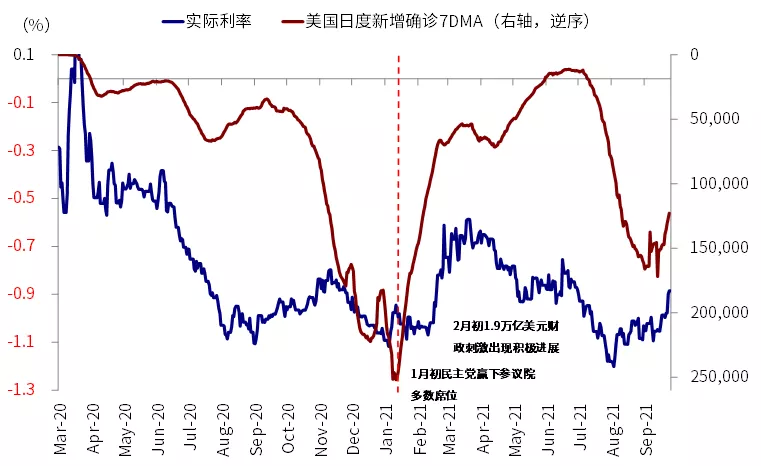

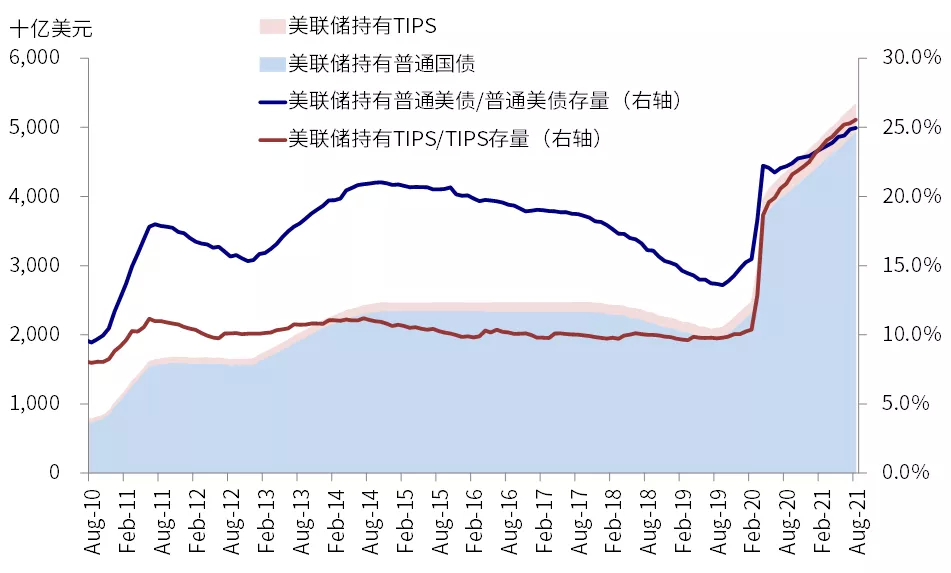

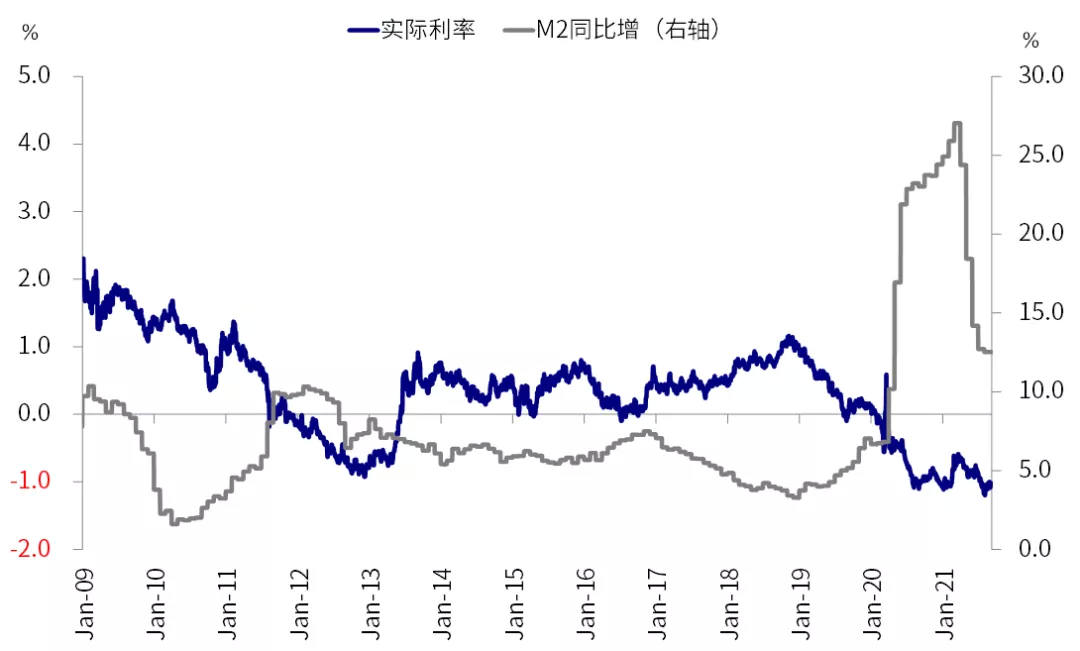

1)实际利率是定价被扭曲最为严重的资产之一,8月初一度创出历史新低,其被扭曲的原因是美联储大量购买和资金的持续涌入。那么,近期流动性退出预期的酝酿、叠加疫情见顶改善,足以触发实际利率扭曲定价的“纠正”;

2)通胀预期逐步筑顶也表明全球经济周期已经过了去年底今年初增长加速最快的阶段(美国四季度可能还有环比改善),因此再通胀交易偃旗息鼓;

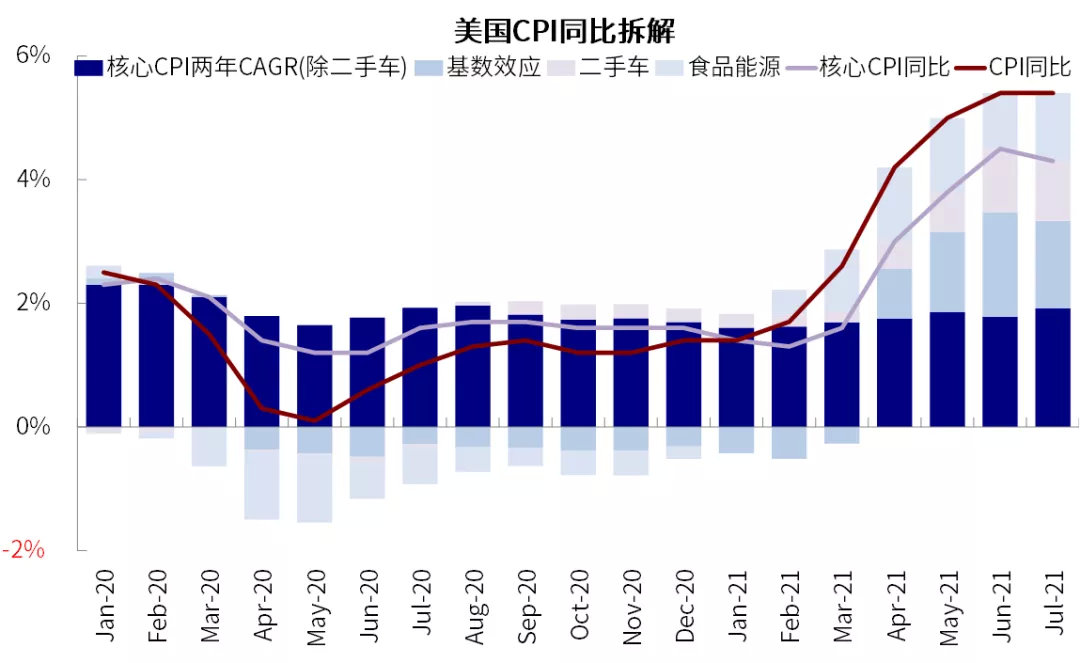

3)实际通胀的走高和通胀预期的变化并非一回事。虽然高通胀还会持续、且局部甚至恶化,但美国通胀环比改善和二手车等供需矛盾的缓解是资产定价的边际更重要的因素,而并非单纯CPI的同比变化。

因此,接下来,我们预计将依然以实际利率为主。

3、接下来利率节奏如何?有什么因素影响?直到11月初正式减量才逐步筑顶,包括债务上限的财政政策可能提供助推

基于上述对利率上行原因的分析,11月初将要举行的FOMC会议,依然是影响近期利率走势的最主要变量。不出意外的话,在此之前,利率整体仍将维持上行态势,直到正式减量兑现,这一部分的预期也将基本计入,届时利率可能逐步筑顶。

在此期间,财政政策的一系列进展有可能提到助推效果,类似于2月初1.9万亿财政刺激时的情形。不过考虑到次轮不论是5500亿还是3.5万亿都很难大幅超出市场已知的预期,因此意外的效果不如年初。

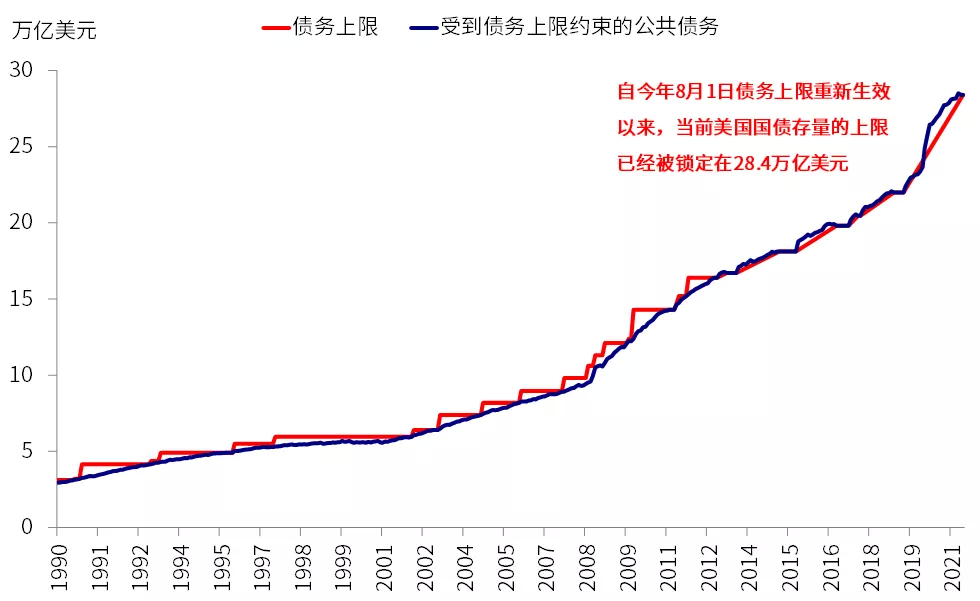

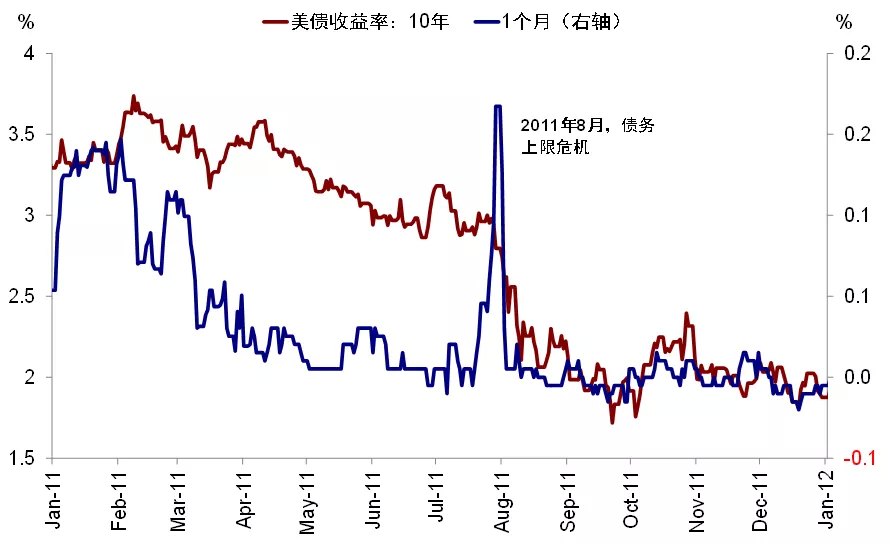

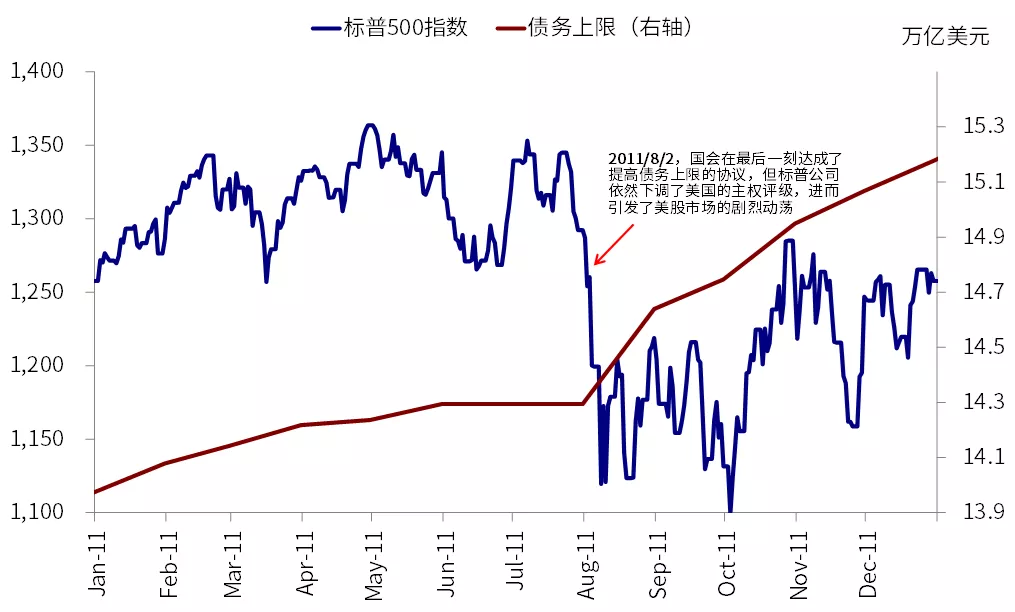

至于市场普遍较为关注的债务上限,如果出现逼近违约的意外风险,那么可能促成阶段性的避险而回落,2011年8月便是如此;而如果顺利得到解决的话,边际上TGA账户的再度升高和债券供给增加,则会对利率形成向上支撑。

此外,近期疫情改善带来的高频指标修复(《美国服务消费有回暖迹象疫情复工周度追踪(9月25日)》),以及接下来非农和通胀数据的改善,也有能给利率上行以更多理由。

4、点位看到多高?名义利率1.8%,实际利率上行~100bp

我们根据利率的五因子模型和对实际利率解释度较高的M2和储蓄率的历史关系,分别测算10年美债的均衡水平在1.8%附近,而实际利率可能隐含90~100bp的上行空间。

不过,我们需要强调的是,这一测算只是均衡水平,由于利率走势往往都会超调的经验,过去锚定在一个点位上也并非好的策略。

5、利率上行如果影响不同市场、资产和资金流向?重点在速度,阶段性风格再平衡,强美元和新兴流出

如我们在《此轮利率上行可能有何异同?》中分析,次轮利率上行由于所处的增长周期和货币周期阶段与年初已然不同,因此相比当时,可能呈现出上行周期比较短(正式减量后逐步筑顶以反映增长预期的逐步回落)、实际利率主导而通胀预期持平甚至回落(流动性退出预期纠正被严重扭曲的实际利率定价,而通胀预期则很难再出现年初大宗商品在当时增长加速和再通胀预期下的大幅抬升)、短端利率同样上行(体现货币政策退出的效果)这三点不同。

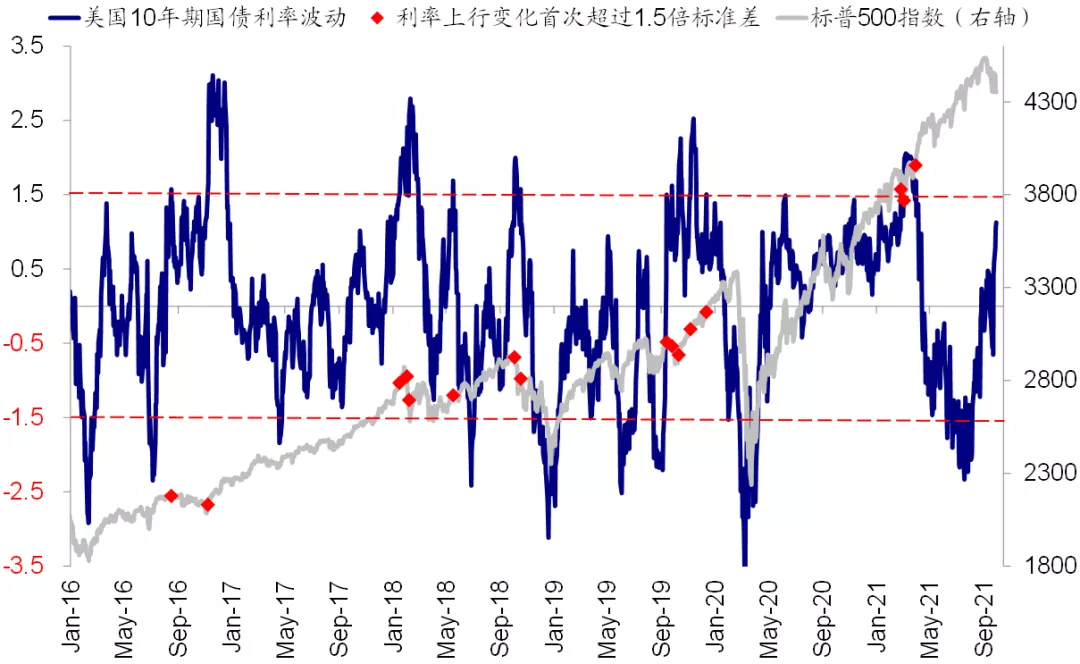

对于市场而言,历史不止一次的告诉我们,重要的不在于方向而在于速度和点位。此轮也不例外,8月初利率小幅上行的时候,市场几乎没有太多反应,直到近期利率上行开始加速,目前利率上行的速度逼近我们1.5倍标准差的预期线,值得关注。在此背景下,市场的波动并不意外,也符合我们从9月初就开始提示的波动风险。但是中期来看,美股市场还未到彻底逆转的时候,我们认为短期的回调反而可以提供更好的介入机会,而且当前的估值水平也低于2月初。

从风格层面,利率特别是实际利率的上行会阶段性的风格从成长到价值的再平衡,这一经验屡试不爽,近期美股的表现便是如此。但是由于当前的经济周期过了增长加速最快的阶段,我们认为从中期维度很难完全复制去年底今年初的再通胀交易,因此短期的再平衡后,当利率待QE减量开始和增长回落,可能会再度转向成长。

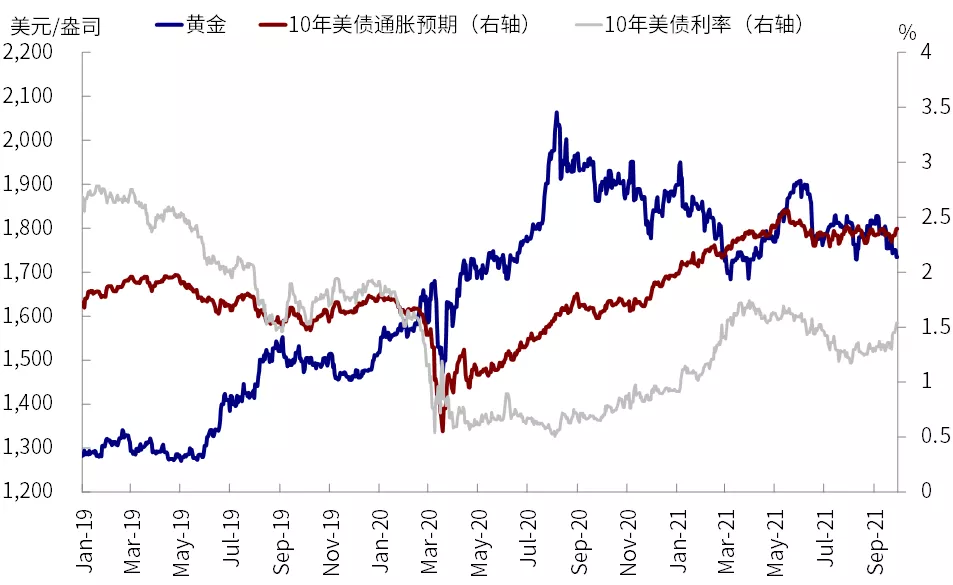

从不同资产看,最值得一提是黄金的持续走弱。实际利率主导的利率上行对其有直接压制,这也说明当前市场并没有单纯去交易所谓的通胀逻辑,而在看似中国和欧洲呈现类滞胀风险,但却与美国周期割裂的背景下,传统的依靠黄金防通胀的手段也并不奏效。

对其他市场而言,由于中国的放缓和新兴市场普遍仍处于疫情的扰动中,与年初相比,美国相比非美国的增长相对优势更大,因此我们预计本轮可能会伴随着美元相对偏强、而新兴市场资金有流出压力的情形。

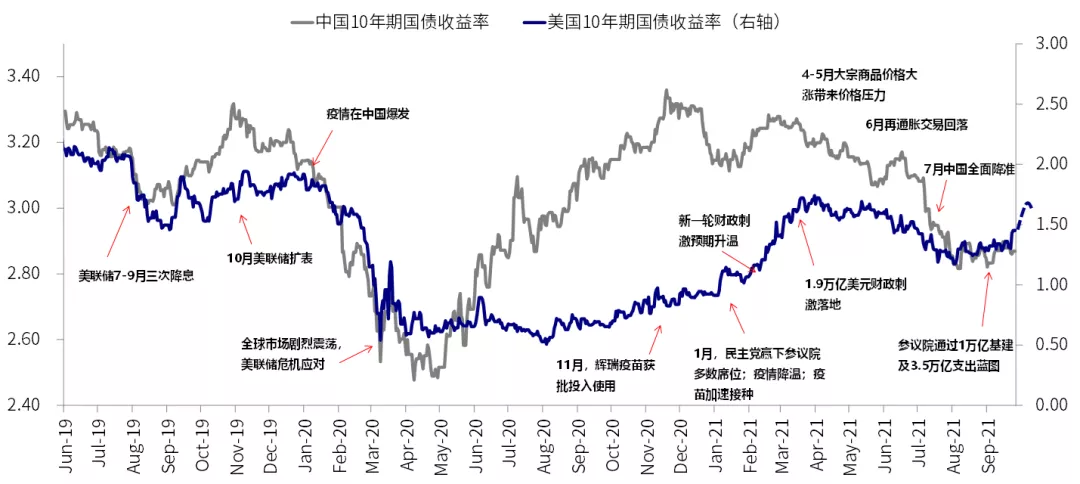

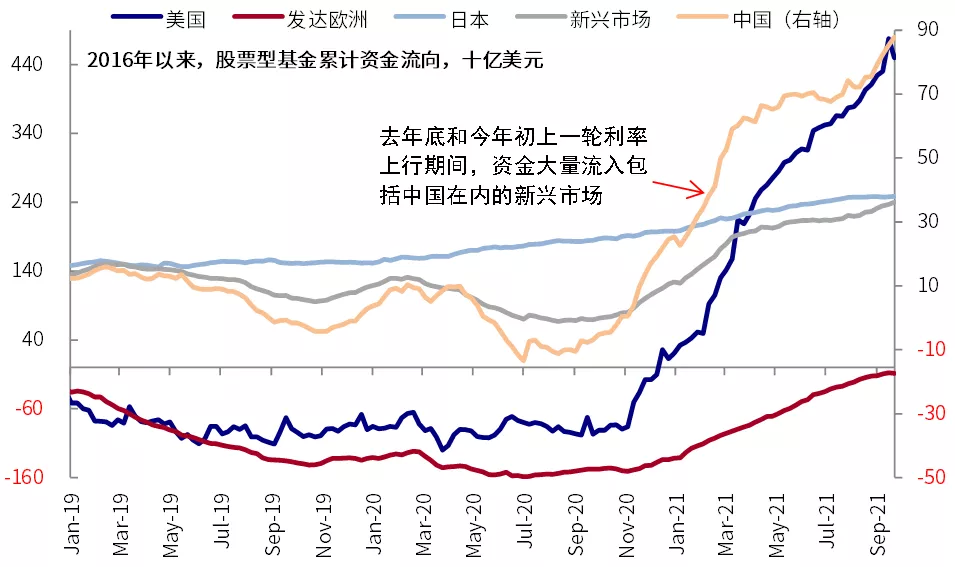

去年底和今年初上一轮利率上行期间,中国和大部分新兴市场也处于增长改善和预期加速向上的阶段,这解释了当时资金大量流入包括中国在内的新兴市场、美元走弱、以及大宗商品的快速走高。此外,在利率上行的过程中,中国利率也无法完全免疫,8月初以来基本持平的走势也说明了这一点。

本文来源于“Kevin策略研究”微信公众号,作者为中金分析师Kevin Liu;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP