火电基本面拐点来临!新能源资产价值有望重估

摘要

火电公司发力新能源业务,资产价值重估空间大

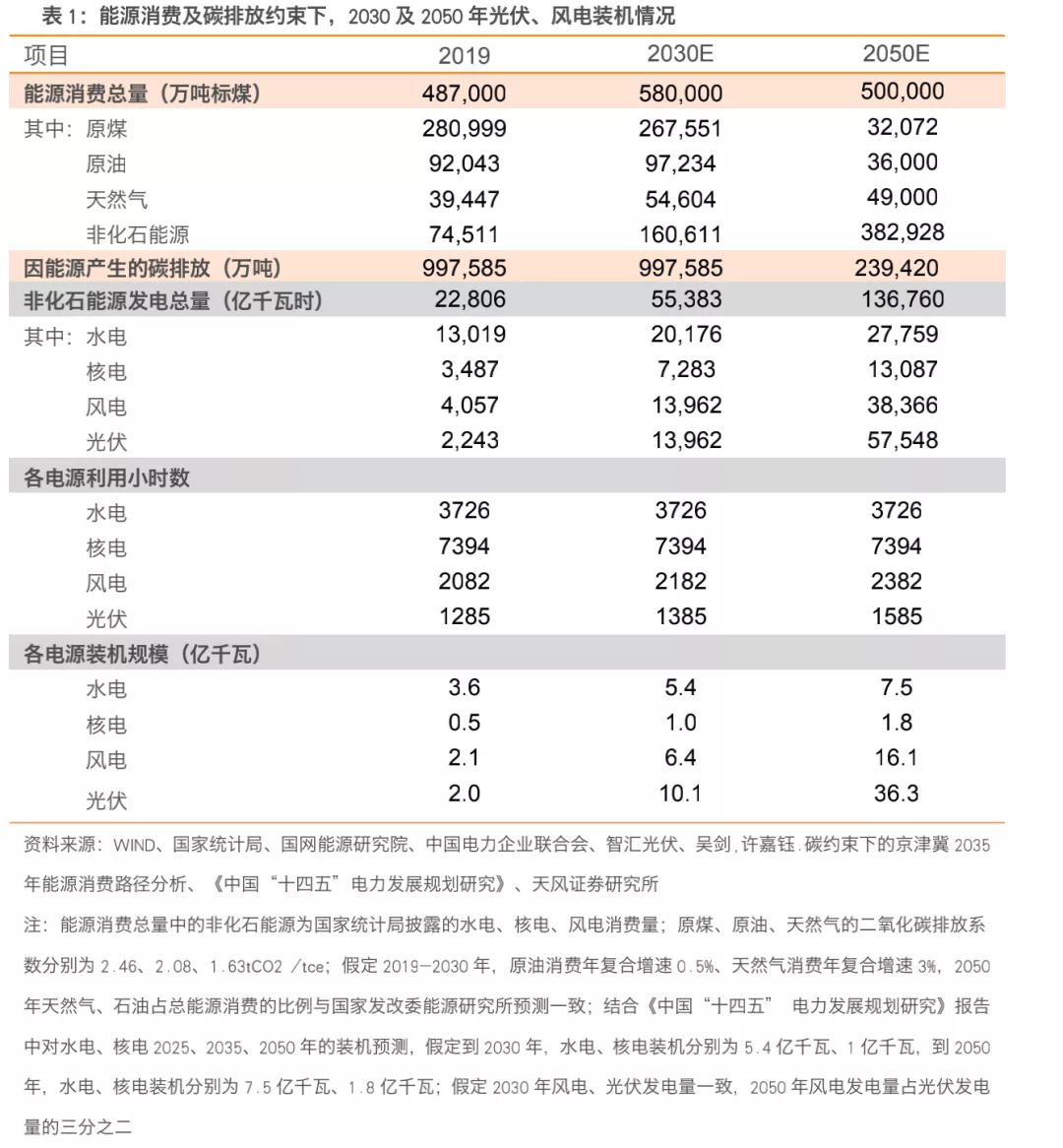

目前我国电源结构仍以煤电为主,提高可再生能源发电占比,从而进一步降低煤电发电的占比,是电力部门实现能源减排的必由之路。我们预计,碳达峰目标下,2020-2030年风电、光伏装机容量CAGR分别有望达到9%、15%;2020-2050年,风电、光伏累计装机容量CAGR分别为6%、9%。

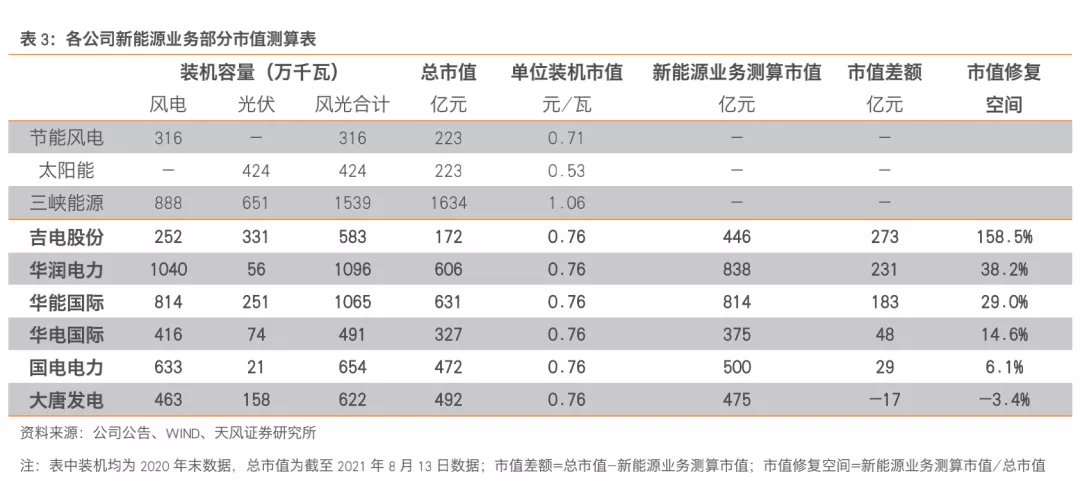

各大发电集团旗下公司已持续在新能源业务上发力。对标纯新能源运营商,兼具火电和新能源装机的公司估值仍存在较大提升空间。据纯新能源商装机规模及市值测算,吉电股份、华润电力、华能国际、华电国际、国电电力、大唐发电新能源业务部分的市值较公司当前市值分别高出273亿元、231亿元、183亿元、48亿元、29亿元、-17亿元,市值修复空间达158.5%、38.2%、29.0%、14.6%、6.1%、-3.4%。同时考虑到以上公司持有较高比例的火电资产,可见其估值仍存在较大提升空间。

保供给政策有望促煤价逐步下行

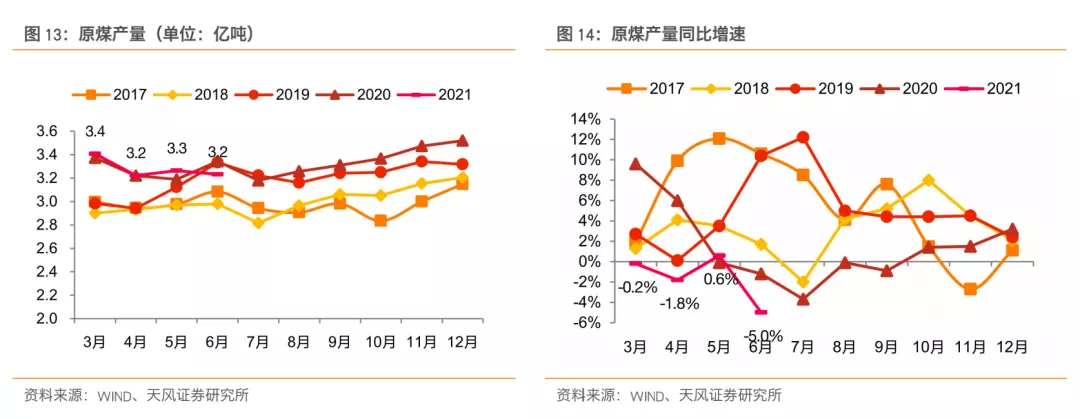

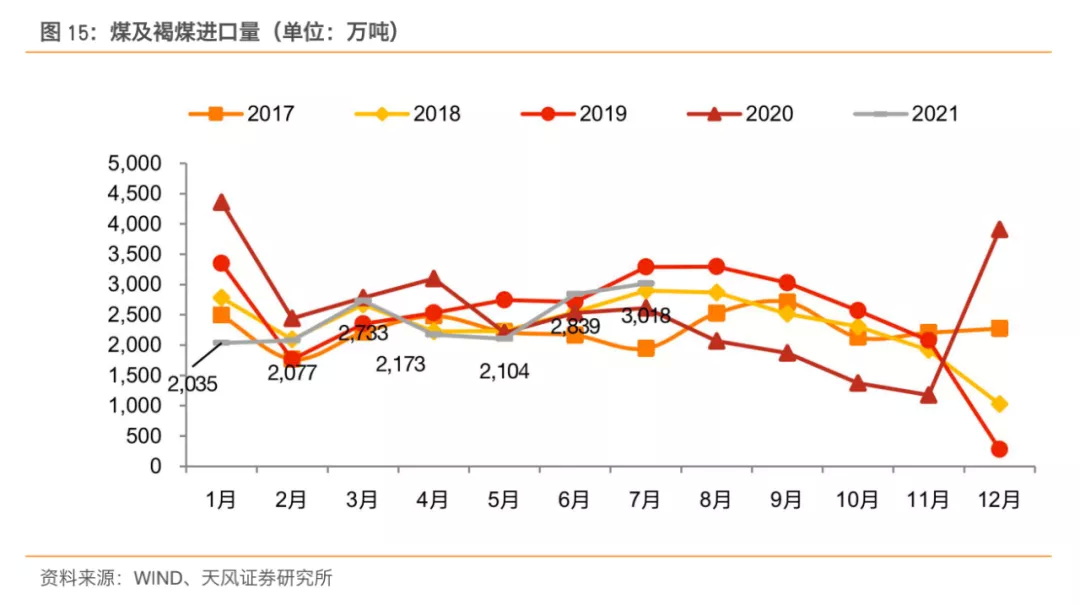

一方面,供给侧相对较弱,3-6月我国原煤产量同比增速明显低于往年,前五个月我国煤及褐煤进口量比2020年同期低25.3%。另一方面,经济态势良好+气温较高,我国用电量持续高增。叠加水电边际下行,火电需求提升。2021H1火电发电量共2.8万亿千瓦时,2019-2021年同期复合增速达7.4%。目前用煤高峰期接近尾声,煤炭需求总体呈持续回落态势。同时,国家发改委等已出台了《关于实行核增产能置换承诺加快释放优质产能的通知》等政策以保供给。未来随着保供给的政策逐步落实、煤炭产能陆续释放,煤炭供需形势有望进一步好转,并带动煤价逐步下行。

电力供需趋紧,电价有望稳步上行

我国电价相对其他国家偏低,存在上涨空间。2019年我国销售电价平均值为0.611元/千瓦时,分别为OECD国家、新型工业化国家、美国的59%、80%、83%。供给方面,电力投资整体节奏放缓,且新能源的扩张难以提供有效供给总量;需求方面,近年来用电量持续增长,且预计2020-2025年我国用电量复合增速达5.5%,2020-2035年达3.4%,仍有较大提升空间。因此,在电力市场化改革推进、电力商品属性提升的背景下,电力供需趋紧,电价抬升具备基础。

目前,多地电价已有所上涨。今年8月,云南省电厂平均交易价同比提升9.38%,内蒙古同比提升30.50%。广东省竞价价差较往年明显收窄,8月竞价价差为-2.5厘/千瓦时,而去年同期为-130厘/千瓦时。针对于供需趋紧的形势,宁夏发改委已发布通知,允许煤电月度交易价格在基准价的基础上可以上浮不超过10%。内蒙古发布通知称,自2021年8月起,蒙西地区电力交易市场燃煤发电电量成交价格在基准价的基础上可以上浮不超过10%。

投资建议:新能源资产价值重估空间大,火电业务基本面已到拐点

可再生能源稳定性不足加之当前我国电力装机中火电仍占有较高比例,因而短期内风光替代火电仍不可行,火电装机仍具有其存在必要性。成本下行+电价抬升下,火电公司业绩或将提升,加之电站资产价值重估,火电公司估值有望进一步提升。具体标的方面,建议关注华能国际(A+H)、华电国际(A+H)、吉电股份、华润电力(H)、国电电力、大唐发电等。

风险提示:宏观经济大幅下滑的风险;政策推进不及预期;电价下调的风险;煤价大幅上涨的风险等。

正文

1. 火电公司发力新能源业务,资产价值重估空间大

1.1. 碳中和为新能源运营提供长期成长空间

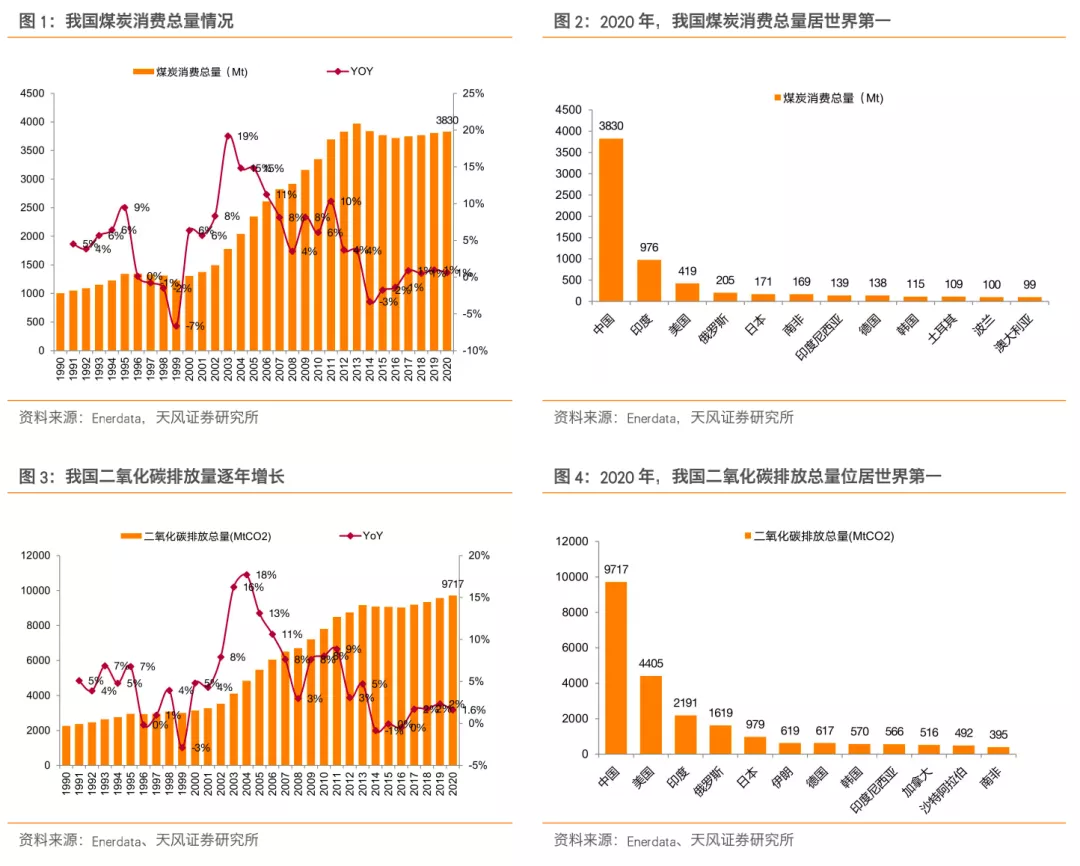

我国煤炭需求及二氧化碳排放量位居世界第一,减排任务重。2020年,全球煤炭消费量同比下降4.4%,其中,欧盟、美国分别同比下降19/21%。而我国煤炭消费量同比增长0.6%至38.30亿吨,居世界第一。这是由于在资源禀赋的约束下,我国能源结构仍然以化石能源为主,叠加经济增长背景下能源总需求的不断提升,我国煤炭等化石能源消耗量较高,进而导致二氧化碳排放量较多。2020年,我国二氧化碳排放同比增长1.6%至97.17 亿吨。

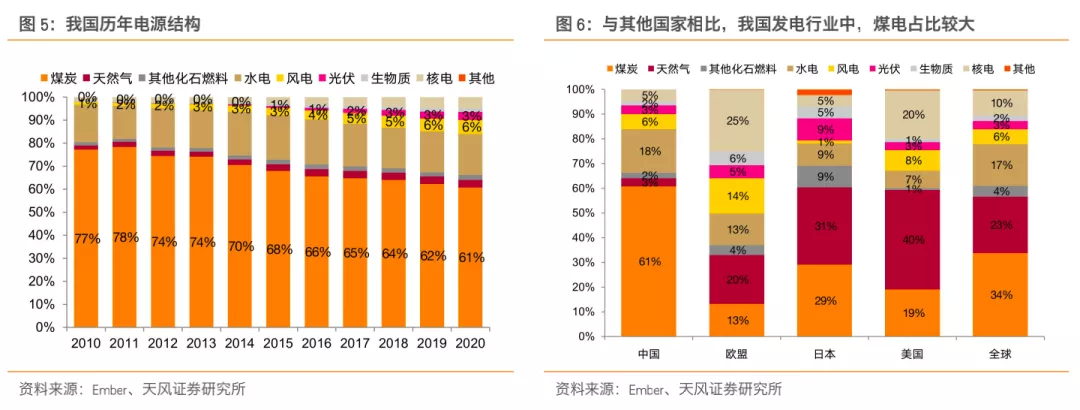

碳中和、碳达峰承诺下,电力部门深度脱碳是必经之路,可再生能源替代行动有望加速。2020年以来,我国碳减排布署工作加速推进,以实现2030年碳达峰、2060年碳中和的目标。据IEA机构发布的2018数据,我国能源消费产生的二氧化碳排放量中,电力与热力部门碳排放占比高达51%,电力部门深度脱碳是实现碳中和的重要途径。目前我国电源结构仍以煤电为主,2020年煤炭发电占比达61%。3月15日,习近平主持召开的中央财经委员会第九次会议指出,要构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。

1.2. 火电公司新能源资产价值重估空间大

碳中和背景下,各大发电集团转型任务重,新能源装机有望高增。截至2020年末,国家能源集团火电已达74%,华能集团、华电集团、大唐集团也在70%左右。以国家能源集团为例,2020年末其火电装机规模为191GW,新能源装机约在48GW,水电则为19GW。目前,各集团已陆续公布了新能源十四五规划目标,十四五期间新能源装机有望高增。

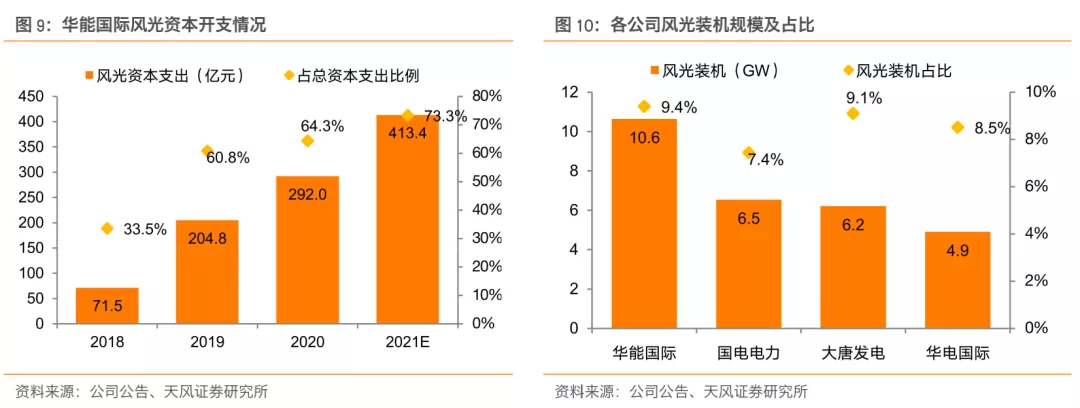

各大发电集团旗下公司已持续在新能源业务上发力。以华能国际为例,2018-2020年其风光的资本开支规模持续提升,2021年其计划风光资本支出为413.4亿元,占总计划资本支出的73.3%。截至2020年末,华能国际、国电电力、大唐发电、华电国际风光装机规模已分别达到10.6GW、6.5 GW、6.2 GW、4.9 GW,占公司总装机的9.4%、7.4%、9.1%、8.5%。

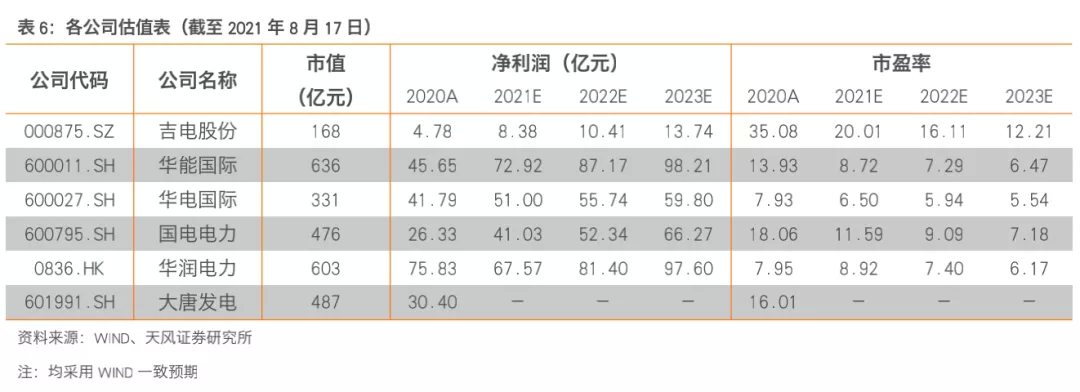

对标纯新能源运营商,兼具火电和新能源装机的公司估值仍存在较大提升空间,资产价值有望重估。在新能源装机占比持续提升的背景下,华能国际等公司估值并未充分反映其资产情况。我们选取节能风电、太阳能、三峡能源共三家新能源运营商作为对标公司进行测算,单位装机市值约为0.76元/瓦。据此推算,吉电股份、华润电力、华能国际、华电国际、国电电力、大唐发电新能源业务部分的市值应分别达到446亿元、838亿元、814亿元、375亿元、500亿元、475亿元,较公司当前市值分别高出273亿元、231亿元、183亿元、48亿元、29亿元、-17亿元,市值修复空间达158.5%、38.2%、29.0%、14.6%、6.1%、-3.4%。同时考虑到以上公司持有较高比例的火电资产,可见其估值仍存在较大提升空间。

2. 保供给政策有望促煤价逐步下行

2.1. 供给受限叠加需求旺盛,今年煤价大幅上涨

供给侧相对较弱,近期进口量有所提升。从国内来看,今年3-6月我国原煤产量分别为3.4亿吨、3.2亿吨、3.3亿吨、3.2亿吨,同比增速明显低于往年,分别为-0.2%、-1.8%、+0.6%、-5.0%。从进口来看,今年前五个月我国煤及褐煤进口量基本处于历史上同期的偏低水平,合计进口量为1.11亿吨,比2020年同期低25.3%;6月起,煤及褐煤进口量有所提升。

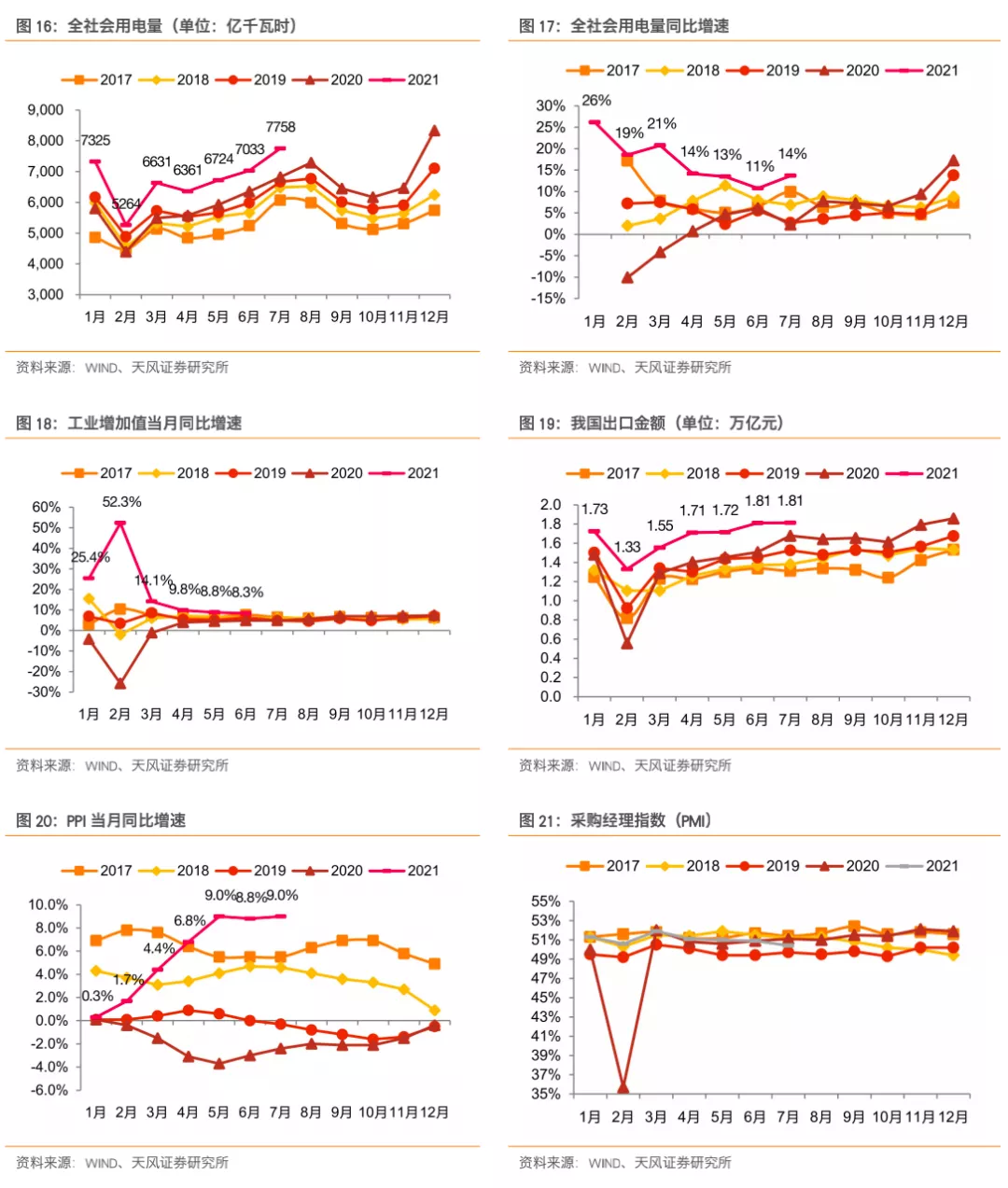

经济态势良好+气温较高,我国用电量持续高增。一方面,疫情影响进一步消除,我国经济发展态势良好。第一季度工业增加值同比增速明显高于历史同期,第二季度单月增速也均保持在8%以上;2021H1出口金额提升至9.8万亿元,2019-2021年同期复合增速达11.3%。另一方面,我国今年气温偏高,国家气候中心公布的数据显示,2021年上半年全国平均气温8.7℃,较常年同期偏高1.2℃,为1961年以来历史同期最高。

总体来看,在疫情影响消除、经济良好发展的带动及高温天气的影响下,今年以来用电量持续提升。其中,受2020Q1基数较低的影响,2021Q1全社会用电量同比增速达22.4%;而2021Q2全社会用电量达2.0万亿千瓦时,在20年用电量正增长的情况下仍实现了8.2%的同比增速。

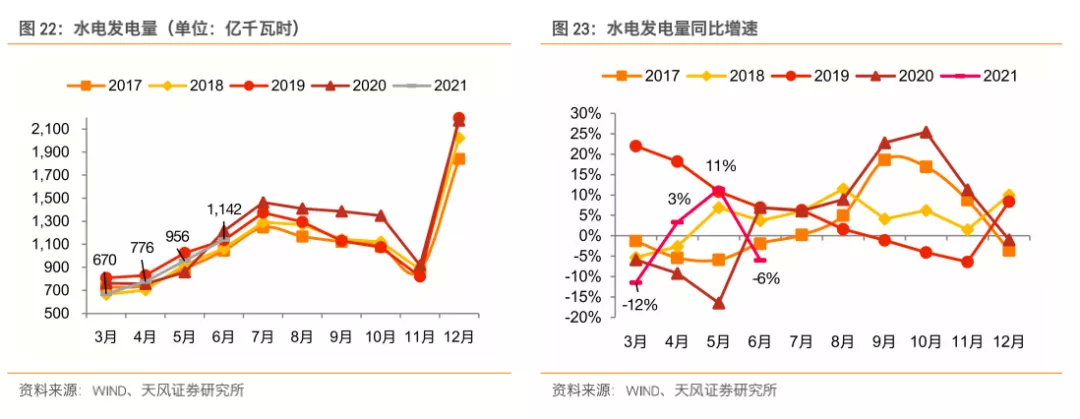

此外,从结构上看,水电利用小时创近五年新低。从发电量来看,2021年3-6月水电发电量合计为3544亿千瓦时,较2020年同期下降49亿千瓦时,较2019年同期下降255亿千瓦时。从利用小时数来看,2021年上半年水电利用小时数仅1496小时,为近五年最低值。

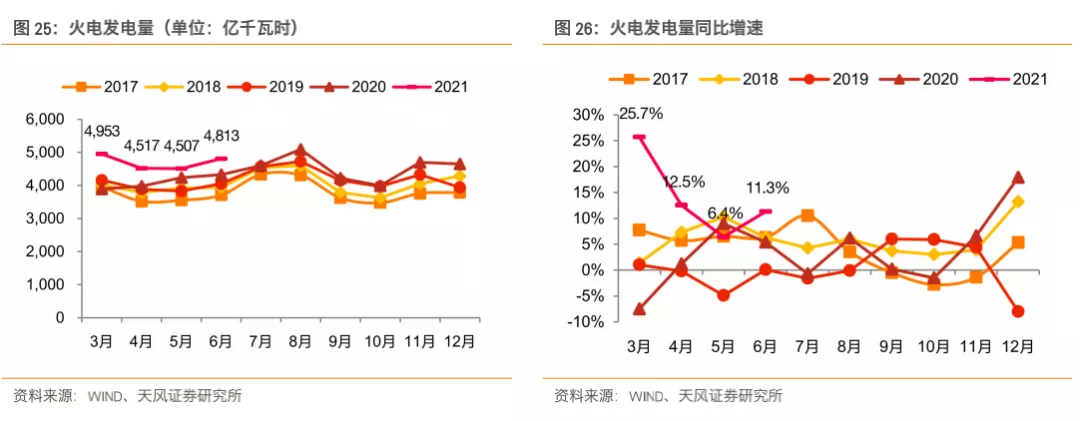

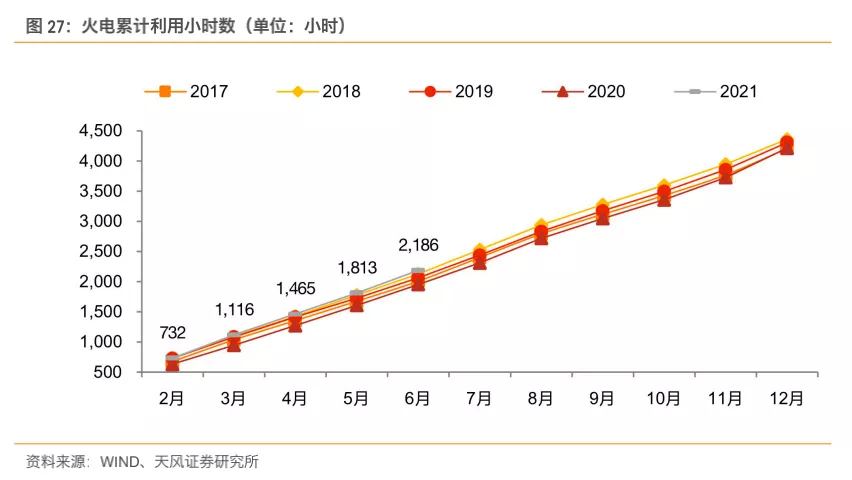

需求侧用电量持续高增,叠加水电边际下行,火电需求明显提升。从发电量来看,2021年上半年火电发电量共2.8万亿千瓦时,2019-2021年同期复合增速高达7.4%;从利用小时数来看,2021年上半年火电利用小时数为2186小时,较2019年、2020年同期分别高出120小时、231小时,创近五年最高水平。

2.2. 保供给政策逐步出台,煤价有望回落

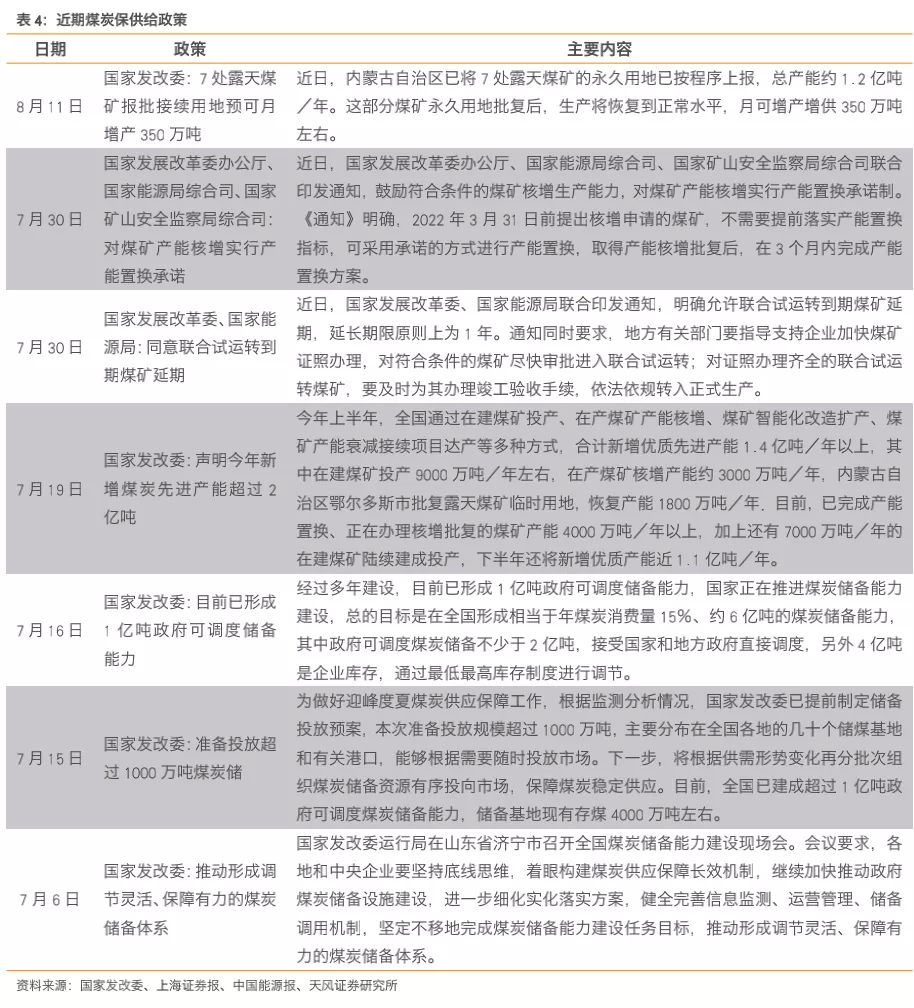

针对于煤价大幅上涨的现象,国家发改委等已出台了相关政策以保供给。7月6日,国家发改委召开的会议指出,各地和中央企业要坚持底线思维,着眼构建煤炭供应保障长效机制,继续加快推动政府煤炭储备设施建设。7月30日,国家发改委等印发《关于实行核增产能置换承诺加快释放优质产能的通知》,《通知》明确2022年3月31日前提出核增申请的煤矿,不需要提前落实产能置换指标,可采用承诺的方式进行产能置换,取得产能核增批复后,在3个月内完成产能置换方案。发改委8月11日发布的数据显示,晋陕蒙煤炭日产量环比7月同期增加近80万吨。

产能释放叠加需求回落,煤价有望逐步下行。今年以来的煤价上涨主要系一方面,国内外碳供给相对偏低,另一方面,用电量高增叠加水电下行导致需求大幅提升。而目前,“七下八上”夏季用煤高峰期接近尾声,煤炭需求总体呈持续回落态势。同时,未来随着保供给的政策逐步落实、煤炭产能陆续释放,煤炭供需形势有望进一步好转,并带动煤价逐步下行,减少火电公司成本端压力。

3. 电力供需趋紧,电价有望稳步上行

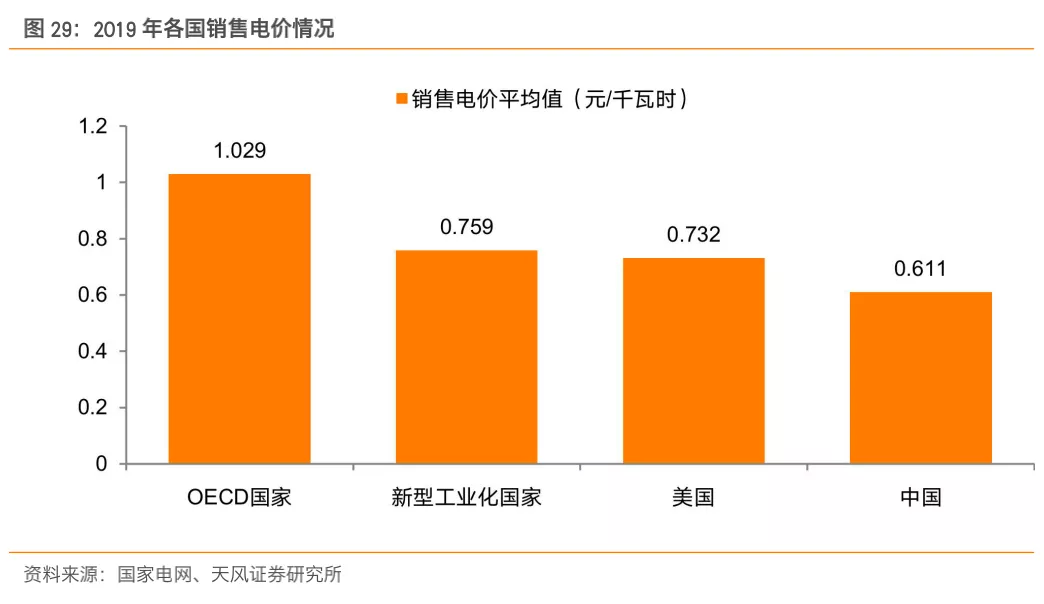

我国电价相对其他国家偏低,存在上涨空间。2019年我国销售电价平均值为0.611元/千瓦时,分别为OECD国家、新型工业化国家、美国的59%、80%、83%。与OECD国家相比,我国电价明显处于较低水平;与新兴工业化国家和美国相比,我国电价总体水平也偏低。

从供给侧来看,我国电力行业投资增速在“十三五”大幅放缓。2004-2019年我国电力行业投资同比增速波动下行,尤其是“十三五”阶段,整体电力投资受到明显遏制,2018年电力固定资产投资同比下滑了12%,“十三五”的电力投资低增速为未来电力供需紧张格局埋下伏笔。

整体来看,供给方面,电力投资在“十三五”阶段明显放缓,且未来主要增量的新能源发电出力不稳定;需求方面,用电量持续增长,且仍有较大提升空间,我们判断未来电力供需格局会趋紧,甚至会出现局部地区的电荒现象,今年就有个别地区已经出现拉闸限电的情况。

电力供需趋紧有望使得电价上行,目前多地电价已有所上涨。今年8月云南省电厂平均交易价为0.12元/千瓦时,同比提升9.38%,较2019年同期提升16.91%。内蒙古8月的平均交易价格为311元/兆瓦时,同比提升30.50%。此外,近期广东省竞价价差较往年明显收窄,今年8月竞价价差为-2.5厘/千瓦时,2020年同期为-130厘/千瓦时。

针对于供需趋紧的形势,宁夏发改委已发布《关于调整2021年电力直接交易有关事项的通知》,提出有序放开煤电企业优先发电计划,允许煤电交易价格上浮,煤电月度交易价格在基准价(0.2595元/千瓦时)的基础上可以上浮不超过10%。内蒙古发布通知称,自2021年8月起,蒙西地区电力交易市场燃煤发电电量成交价格在基准价(每千瓦时0.2829元)的基础上可以上浮不超过10%(上限为每千瓦时0.3112元)。

4. 投资建议:新能源资产价值重估空间大,火电业务基本面已到拐点

各电力集团旗下公司新能源业务发力,资产价值有望重估。各大发电集团下公司已持续在新能源业务上发力。对标纯新能源运营商,兼具火电和新能源装机的公司估值仍存在较大提升空间。据纯新能源商装机规模及市值测算,吉电股份、华润电力、华能国际、华电国际、国电电力、大唐发电新能源业务部分的市值较各公司当前市值分别高出273亿元、231亿元、183亿元、48亿元、29亿元、-17亿元。同时考虑到以上公司持有较高比例的火电资产,可见其资产价值重估空间大。

成本下行叠加电价抬升下,火电公司业绩或将提升。一方面,保供给政策+用电高峰近尾声,煤价有望逐步下行。目前用煤高峰期接近尾声,煤炭需求总体呈持续回落态势。同时,未来随着保供给的政策逐步落实,煤炭产能陆续释放,煤炭供需形势有望进一步好转,并带动煤价逐步下行。另一方面,供需趋紧,电价存在抬升基础。供给方面,电力投资整体节奏放缓,且新能源的扩张难以提供有效供给总量;需求方面,近年来用电量持续增长,且预计2020-2025年我国用电量复合增速达5.5%,2020-2035年达3.4%,仍有较大提升空间。因此,在电力市场化改革推进、电力商品属性提升的背景下,电力供需趋紧,电价抬升具备基础。

减碳需循序渐进,火电重要性不容忽视。7月30日中央政治局会议提出,要坚持全国一盘棋,纠正运动式“减碳”。这表明要因地制宜、科学把握工作节奏和力度,而不能片面强调零碳方案、打造零碳社区、大搞零碳行动计划。同时,由于可再生能源发电具有随机性和波动性,其局限未得到较好解决,加之当前我国电力装机中火电仍占有较高比例,因而短期内风光替代火电仍不可行,火电装机仍具有其存在必要性。

整体来看,十四五期间火电仍将保持重要地位,成本下行叠加电价抬升,将有望带动业绩进一步提升。加之电站资产价值重估,火电公司估值有望进一步提升。具体标的方面,建议关注【华能国际(A+H)】【华电国际(A+H)】【吉电股份】【华润电力(H)】【国电电力】【大唐发电】等。

5. 风险提示

宏观经济大幅下滑的风险:若疫情或其他原因导致宏观经济大幅下行,短期内全社会用电量增速恐会放缓

政策推进不及预期:当前国家出台系列政策保证煤炭供给,若政策推进较慢并导致煤炭供给不足,煤价或将上涨,带动火电成本提升

电价下调的风险:电力是各公司主要销售产品,若电价大幅下调,在同样的电力销售情况下,营收会受其影响而大幅下降

煤价大幅上涨的风险:若煤炭供给出现较大收缩,则可能导致煤炭价格大幅上涨,盈利能力将出现较大幅度的下滑

本文来源于天风证券的研究报告,作者为天风证券环保公共分析师郭丽丽等;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP