英特尔(INTC.US)21Q2业绩会纪要:目前处于行业未来持续十年增长的早期阶段

市场及公司业务概述:

人工智能、无处不在的连接、边缘云的基础设施和日益普及的计算等加速了一切的数字化转型。英特尔在软件、硅、平台、封装和工艺等方面涉及的广度和深度,加上大规模生产,使公司能够充分利用这一巨大的增长机遇。

英特尔Q2业绩超出预期,这反映了行业的需求,产品的实力,以及工厂网络的出色出货能力。目前只是处于整个行业未来可能持续十年增长的早期阶段。现在势头正在增强,因此也提高了全年收入和每股收益的指导。3月份我们公布了IDM 2.0战略,在每一个品类中提供领先的产品,我们也正在更新出货能力。7纳米的进展也非常顺利。

我们推出了新的创新产品,建立了英特尔代工服务,并进行了运营和组织变革,为赢得公司伟大历史的下一阶段打下了必要的基础。在英特尔,我们对未来充满信心。随着计算变得越来越普遍,客户需求持续强劲。

尽管依旧面临零部件短缺问题,公司还是恢复了每天超100万PC单元的出货量。我们预计PC TAM的增长在2022年及以后还会继续,主要受三个因素驱动:

首先,随着新冠肺炎不可逆转地改变了我们的工作、学习、联系等方式,个人电脑密度或每户个人电脑正在增加。例如,即使刚刚摆脱新冠,我们也看到许多公司选择混合工作模式,而不是完全重返办公室。

其次,更大和老化的安装的更换周期缩短。向笔记本电脑的转变,新的操作系统的部署和新的更好的体验,如Evo平台,将继续推动超过4亿台运行Windows 10个人电脑的更新。

最后,新的市场和用户将PC作为首选设备,随着全球GDP的增长,PC的渗透率也在上升,越来越多的人买得起PC。在教育等领域,我们看到了巨大的潜力,因为每100名学生和教师的个人电脑数量仍保持在个位数。这些趋势支持了我的信念,即我们仍处于个人电脑可持续增长周期的早期阶段。

在OEM中,终端渠道合作伙伴对这一观点也给予了的肯定。除了客户端,近期传统数据中心市场的复苏,以及从云计算到智能边缘的长期需求的爆炸性增长也验证了这些观点。数字社会正在以难以形容的速度创造数据,而人工智能是释放数据价值并将其转化为信息的关键。

随着人们对有意义数据的需求增加,计算成本下降,人工智能的工作量也正扩散到更多领域,因此预计人工智能市场将以每年20%以上的速度增长。类似的革命也在互联领域发生,硅光子学和5G技术将改变数据中心面貌,而5G技术正与Open RAN和自动驾驶技术齐头并进,在所有市场都拥有实质性的领导地位。

另一方面,强劲的需求继续给供应链带来压力。虽然我们预计供应短缺将在下半年见底,但还需要1至2年的时间,该行业才能完全赶上需求。IDM2.0将内部制造能力与第三方代工的使用结合起来,使我们能够更好地应对这些挑战,并与生态系统合作伙伴合作,建立一个更具弹性的供应链。

随着在俄勒冈州、亚利桑那州、爱尔兰和以色列大型Fab建设项目的进行,我们正在为未来进行投资,同时也在采取行动,寻找创新的方法来帮助缓解行业限制。例如,在Q1电话会议上,我谈到了使用内部装配测试网络来帮助部分基板制造过程,这是IDM 2.0战略所独有的优势。很高兴地说,这项工作现在已经上线,并显著加快了产品的数百万基片的可用性。

我们还在努力构建EUV生态系统,这需要设备的大力支持,包括光敏、量产和计量。英特尔的全资子公司IMS纳米制造就是一个很好的例子。IMS采用了一种新颖的多波束技术,为行业提供了绝大多数EUV掩模编写工具,我们计划加快投资,以推进这一关键的生态系统能力。

IFS(英特尔芯片代工服务业务):

基于3个关键价值主张,目前已经与100多家潜在客户建立了联系。首先,IFS将提供从x86到ARM到RISC-V的最广泛IP,这使客户可以灵活地使用我们的IP目录以及他们自己的IP目录来设计产品。

其次,我们将为客户提供一系列成熟和领先的工艺和封装能力。我们最近签署了第一个主要云客户,使用IFS封装解决方案。我将在周一分享更多关于IFS客户势头的消息。

第三,IFS将提供规模化生产,让我们的客户有信心我们能满足他们的需求,创建一个更加健全、地理平衡和安全的供应链。

除了在亚利桑那州200亿美元的Fab投资和在新墨西哥州35亿美元的先进封装投资,我们计划建立额外的产能,以支持内部和IFS的增长。美国的《创新与竞争法案》是向前迈出的巨大一步,它将催化美国制造业的投资,并将成为我们IFS的驱动力。在我最近的欧洲之行之后,我们看到欧盟各国政府、消费者和整个生态系统都有类似的热情。我们预计将在今年年底宣布我们在美国和欧洲的下一个投资计划。

在IDM2.0下,我们的工厂网络持续完成交付,10纳米晶圆生产正超过14纳米晶圆。随着10纳米产量的增加,10纳米的成本比去年降低了45%,而且产量还将继续增加。

依托我们产品的领导地位,客户继续选择英特尔。我们也将继续利用我们广泛的产品祝贺,继续积极争取细分市场份额。Q1,我们的个人电脑市场份额上升,笔记本电脑销量创下纪录,Q2的收入也创下纪录。我们推出了12款新处理器,而虎湖处理器的销量甚至比预期的还要好,到目前为止已经出货了5000多万台。

最后,我们未来的客户需求依然强劲,我们预计在下半年将向客户发货数百万台Alder Lake,而Meteor Lake仍将按计划在2023年投产。除了CPU,我们还与微软合作完成了Windows 11的发布。我们深化了合作以实现新的体验,包括在个人电脑上无缝运行Android应用程序,并针对基于英特尔的平台进行优化。

我们今年在数据中心也获得了类似的发展势头。Q1是全年营收的最低点,Q2的营收也超过了指导。预计DCG将在今年加速增长的同时,在下半年实现两位数的同比增长。

冰湖正在向包括微软、阿里巴巴、百度、甲骨文等主要服务提供商和企业客户广泛拓展。此外,我们通过与爱立信合作,使用Xeon可扩展处理器和加速器,提供一个真正的云无关平台,继续扩大我们的领导地位和客户网络。这将允许Verizon等运营商在所有部署场景中引入虚拟化的RAN解决方案。

最后,Mobileye进一步巩固了其作为先进驾驶辅助平台领先供应商的地位。在第二季度,我们宣布了与丰田的重大胜利,并完成了10个额外的设计胜利,应用超过1600万台。本周我们迎来了另一个里程碑,Mobileye成为第一个在纽约市开始测试自动驾驶汽车的行业参与者,这是一个充满挑战的驾驶环境,更不用说自动驾驶汽车了。Mobileye也应用在在以色列、德国、底特律、东京、上海,以及即将在巴黎推出的汽车,凭借我们独特的REM分布式地图技术,Mobileye在全球自动驾驶汽车行业拥有最大的覆盖率。

到年底,我们将有超过100万辆汽车提供动态众源地图遥测,这是Mobileye独特而强大的优势。

在英特尔,我们有句谚语:“我们从沙子开始,剩下的就是我们的员工”。最近进行了战略性的组织变革,以进一步加强我们的技术领先地位,并加速执行。我们重组数据平台组分成2个业务单元:数据中心和人工智能部门、网络和边缘部门。此外,还创建了由Raja Koduri领导的加速计算系统和图形部门,以增加公司在高性能计算和图形的关键增长领域的实力。我们也非常鼓励Shlomit Weiss重新加入,以加强我们的设计工程核心。

最后,Greg Lavender作为英特尔的首席技术官和软件和先进技术集团的总经理加入英特尔,他将推动整个英特尔的软件战略统一愿景的实现,并确保它仍然是我们的竞争优势。我对我们的领导团队有最大的信心。我们将继续提高我们的重点和执行力,加速创新,并释放英特尔内部人才才能。虽然还有更多的工作要做,但我们正以火热的步伐前进,我期待在未来几个月提供一些更新。

Q2业绩:

Q2业绩非常强劲,营收为185亿美元,超出预期7亿美元。这是由于我们个人电脑业务的持续强劲,以及IOTG业务和数据中心企业业务的复苏都比预期要早。Q2 PC和Mobileye业务都实现了创纪录的收入。Q2毛利率为59.2%,超过指导值220个基点,主要原因是收入结构的改善。Q2每股收益为1.28美元,上涨0.23美元,主要是由于整体运营能力增强。第二季度,我们运营产生了87亿美元的现金,自由现金流51亿美元,支付股息14亿美元。

细分部门来看:

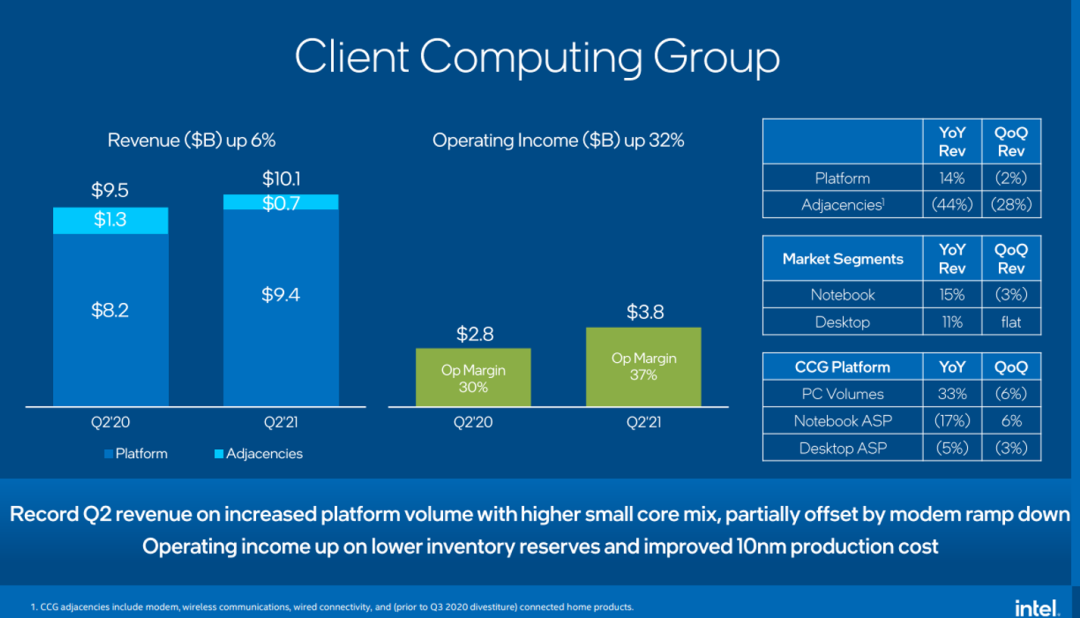

CCG的收入为101亿美元,同比增长6%。剔除苹果调制解调器业务下滑和家庭网关业务退出的影响后,核心客户业务增长了14%。这表明尽管供应受限,我们的客户业务仍有强劲的增长潜力。在笔记本电脑和台式机数量增加的情况下,客户端平台ASP依次上升了4%。与去年同期相比,消费者市场和教育市场影响导致整体ASP下降。CCG营业利润为38亿美元,同比增长32%,主要得益于收入增加,库存储备减少,10纳米成本降低。

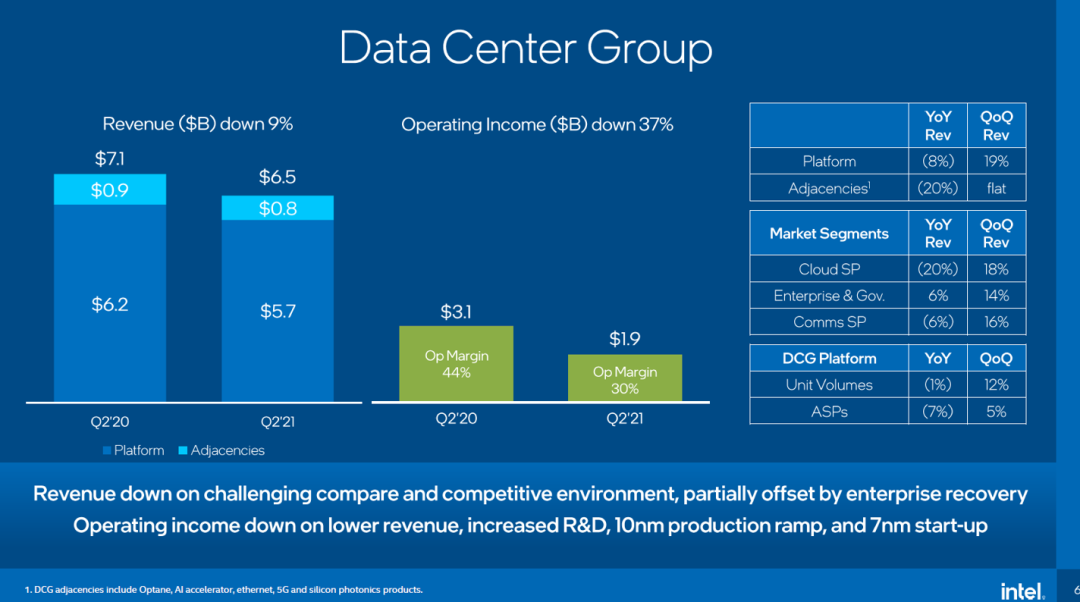

DCG营收65亿美元,超出预期,但在持续的竞争环境下同比下降9%。DCG环比增长16%,各细分部门均实现季度环比增长,企业业务恢复了同比增长。营业利润为19亿美元,同比下降37%,主要原因是收入下降、10纳米产量增加和研发投资增加。

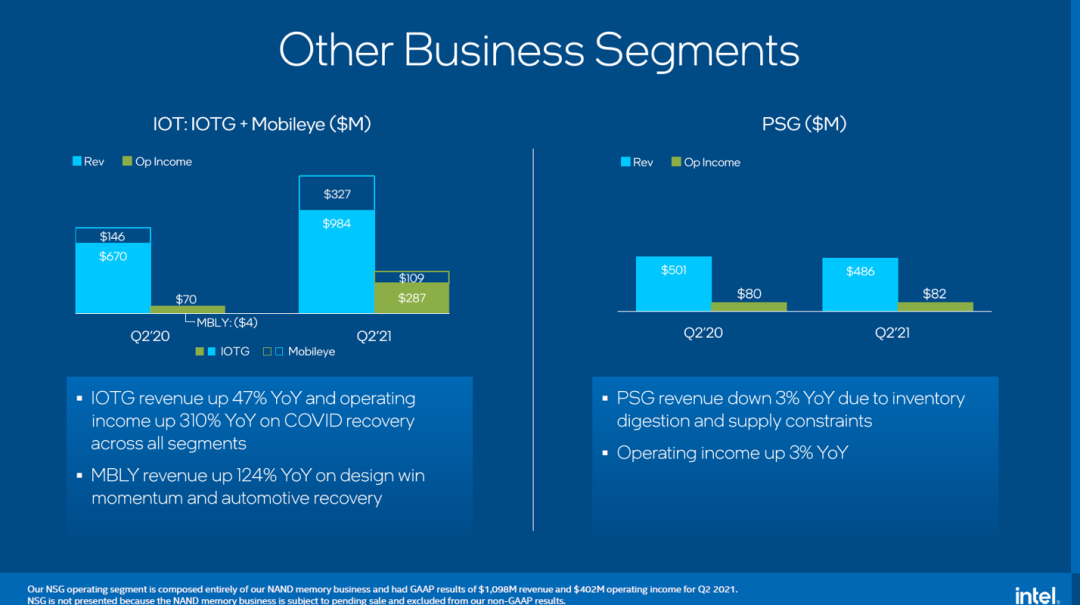

IoTG营收9.84亿美元,同比增长47%,主要得益于零售业务的强劲增长。营业利润2.87亿美元,同比增长310%,恢复到疫情之前的盈利水平。Mobileye的营收为3.27亿美元,同比增长124%,但由于疫情汽车OEM业务放缓,营收连续下滑,营业利润为1.09亿美元。PSG的收入为4.86亿美元,由于严重的供应限制,同比下降3%。FPGA的需求继续显著超过供应,营业利润8200万美元,同比增长3%。

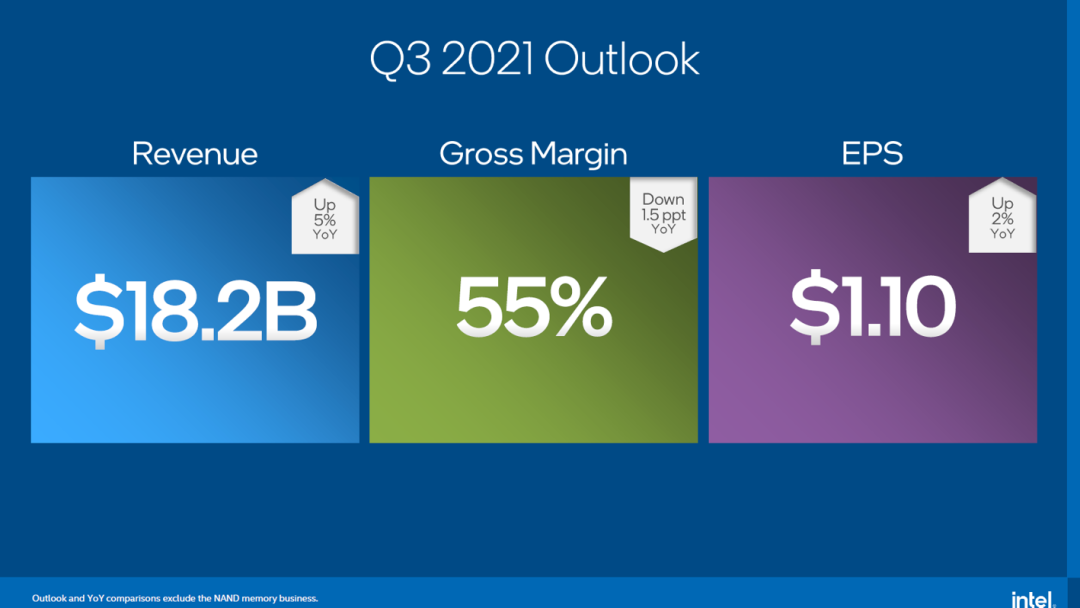

Q3指引:第三季度,我们预计营收为182亿美元,同比增长5.4%。我们仍然处于高度受限的环境中,无法完全满足客户的需求。CCG方面,我们继续看到客户的强劲需求,并预期TAM的增长将继续。然而,持续的全行业元件衬底短缺预计将降低CCG的收入。我们预计供应短缺将持续几个季度,但第三季度对客户来说似乎尤为严重。数据中心方面,我们预计企业、政府和云计算将在第三季度进一步复苏。因此,我们预计本季度将出现较上年同期强劲的增长。因此,我们预计第四季度将出现温和增长,并有望进一步加速。毛利率预计约为55%,同比下降约150个基点,因为7纳米的增长势头,以及Meteor Lake扩产。我们的Alder Lake产品也有pre -PRQ储备。

我们预计每股收益为1.10美元,税率约为4%。作为我们长期税收计划的一部分,该预测包括大约0.10美元的一次性税收收益。

全年展望:我们将营收预期提高10亿美元至735亿美元,毛利率为56.5%,每股收益为4.8美元,较之前的预期增加0.2美元。与IDM 2.0的投资模式一致,我们预计今年的资本支出将达到190-200亿美元,自由现金流将达到110亿美元,比之前的预期增加5亿美元。

CCG方面:我们预计全年收入将与去年同期持平,并略有下降,因为TAM的增长被供应限制、苹果调制解调器和CPU收入的下降以及家庭网关业务的退出所抵消。根据苹果和Home Gateway的所有业务进行调整后,CCG的年增长率将达到个位数。

DCG方面:随着E&G和Cloud业务的复苏,我们预计其全年营收将同比略有下降,但下半年营收将显著高于上半年。因此,我们预计数据中心将在Q3和Q4恢复同比增长。预计今年下半年的毛利率将会下降,主要原因是7纳米工厂的扩张,不断恶化的供应限制影响到客户数量和组合,以及第四季度与我们英特尔联邦业务相关的一次性费用。如果剔除一次性费用,第四季度的毛利率将与第三季度持平。此外,我们在7纳米上的投资代表了引入新工艺技术的正常影响。自4月份以来,我们看到供应链通胀发生的速度快于我们希望传递给客户的速度,这进一步影响了我们下半年的毛利率前景。我们预计,随着我们对IDM 2.0战略的投资,我们的研发投入将持续增加,运营成本将以每年约10%的速度增长。

Q&A:

Q: 最近有一些头条新闻说你们可能会通过并购来建立自己的Foundry业务,能不能评论一下,你认为并购会大大加快你们的Foundry业务发展?

A: 我们对IFS业务的扩展非常满意。它将包括成熟节点,如22 SFL,它也将包括先进节点以及封装产品。总的来说,我们看到了巨大的势头,超过100个客户在生产线上。在这一点上,我们不会说并购是关键的,但也不会排除它。我们认为,行业整合的可能性很大。密集的研发、向现代先进节点转移的需求、巨额的资本投资,我们认为规模较小的厂商根本无法跟上,而没有先进能力的代工商将被甩在后面。我们还在不断寻找方法来加速IFS的扩展。如果收购能有所帮助,我们当然不会排除这种可能性。

Q: 第四季度的一次性支出约为3亿美元。当进行IDM 2.0战略转变的时候,未来的1到2年内,是否有自由现金流的目标?

A: 我先从一次性费用开始解释,它与英特尔的高性能计算活动有关。这在第四季度我们签订合体合同时会体现出来。我们开始交付Xeon高性能计算专用版本GPU时,看到了巨大的机会。因此,尽管第四季度有一次性费用,但我们认为这对我们来说是一项长期的伟大业务,它会带来很多技术上和市场上的利益。

Q:DCG数据中心组ASP同比下降7%的原因?公司如何利用定价来维持市场份额?

A:数据中心业务第二季度恢复良好,。ASP下降,其中一些是由竞争驱动的,有一些是混合驱动的。我们的预期是今年下半年数据中心业务的价格和市场份额将相当稳定,这是因为我们把所有的东西都拿出来继续赢回市场,有了这些软件资源,我们在加强对客户的深度投资,我们正不断增强产品线的实力。我还要强调的是,我们有一个非常强大而有竞争力的Ice Lake产品,它在一些关键指标上有非常强劲的领导地位。我们也开始看到云计算恢复增长,但企业部分市场的增长更强劲。所以总的来说,数据中心业务下半年的增长要比上半年好。我们在这项生意上会很有竞争力,这是一个供应受限的环境,与客户业务的情况类似。

此外,对于CCG业务来说,Q2度的ASP看起来也是两位数的下降,但这是一个逐年比较的结果,我们现在有了更大的产品组合,这是真正的驱动力。所以你可以看到我们的出货量上涨了33%,ASP仅下跌了15%。

Q:资本支出在增长,但过去的几个季度里,折旧一直在下降,为什么?

A:实际上是NAND从non-GAAP转变为GAAP。NAND业务一旦持有待售,就不再有折旧了,这是一个异常。我们预计未来几年折旧还是会随着资本支出的增加而增加。

Q:Sapphire Rapids发布时间以及它在未来12个月里对公司的影响?

A:数据中心业务势头强劲。我们觉得第一季度是低点,第二季度增长势头强劲,下半年冰湖爬坡非常强劲。显然,客户现在对Sapphire Rapids巨大的性能提升感到非常焦虑,同时也对其强大的功能感到兴奋。所以我们为验证周期增加了一点时间,大量的样品正在进行深度验证中。他们感到非常兴奋的不仅仅是性能,核心数量的增加,还有很多新技术,总的来说,这将是一个伟大的产品,我们预计它将在明年上半年有一个非常强劲的增长。我们希望在23年和24期间,在所做的所有事情上,包括数据中心,都能交付具备领导力产品。

Q:英特尔承诺在未来几年向美国代工业务投入200亿美元,并向欧洲代工业务投入200亿美元,那目标客户是谁? 什么时候开始?

A:时间后面会再讨论。客户上,我们希望在不同细分市场都有一系列客。世界需要更多的半导体,对于这些半导体,世界需要一个更加均衡的地理供应链。我们从客户、生态系统以及世界各地的政府那里看到了巨大的动力和热情。

Q:Greg的职责是什么,他会为公司带来什么?

A:Greg将担任公司CTO。他将带领我们实验室数百名博士进行高级研究,一些最尖端的工作已经完成。他还将领导我们所有的中心软件活动。这是一个很大的组织,包括bios,驱动程序,编译器等所有这些核心的东西和One API方案。我们现在开始看到主要的合作伙伴都围绕One API来和我们结盟。第三,最重要的他将实现软件堆栈上层的标准化,尤其是人工智能软件。

Q:DCG在下半年将实现两位数的同比增长,是否合理?除了云计算和企业客户预期的改进之外,随着你的客户继续建设他们的5G网络,是否也对服务提供商市场抱有预期?

A:一季度是底部,二季度势头很好,势头也将持续到下半年和明年。我们看到了企业和政府部门的强劲增长,云计算的复苏。我们在边缘云和5G方面处于非常有利的位置。开放的RAN、vRAN在行业中的倡议现在正在取得进展。本周我与3家主要服务提供商通话讨论过这个话题,他们开始考虑大规模部署,为5G网络建立一个标准化的软件驱动的边缘环境,这是创新的胜利。

Q:量化一下Alder Lake相关的PRQ储备对本季度的反向影响?关于下半年的毛利率展望,你谈到供应紧张导致CCG组合恶化,但chromebook在上半年表现强劲,为什么?

A:因为讨论Alder Lake的前PRQ储备是在第三季度,我们先考虑第三季度的预期。Alder Lake是最大的影响因素之一,虽然它不占大多数,但对第三季度影响较大。而7nm启动成本的上升影响也是最大的。关于供应紧张,实际情况是,二季度的客户需求促使公司工厂在一个季度内重新组合来提供与客户供应链匹配的部件。二季度公司成功满足客户需求的同时消耗了大量基板,甚至消耗了部分我们为三季度预留的部分。因此供应上的影响仅仅是数量上的,而客户产品组合向上发展,预期毛利率或因此增长。下半年的上行空间或将来自更大的基板供应、更大的产能以及更好的产品组合。上述情况预估有很大概率出现,我们将非常谨慎,因为三季度我们将面临严峻的供应挑战。至于四季度,因为我们正不遗余力帮助公司的基板供应商增加供应,包括利用公司自身的设备帮助供应商生产,这是公司作为IDM可以做到的事。如果公司保证供应的措施比预期成功,那么目前关于四季度的预测将会是保守的。

Q:明年毛利率方面的不利与有利影响? 7纳米的成本会持续多久,什么时候达到峰值?明年上半年,我们应该如何考虑毛利率?

A:我将推迟对22年及之后的任何预测。7纳米启动量产是一个很好的迹象,成本会随着时间降低。第二季度10纳米的晶圆成本就降低了47%。

Q:当你逐步扩大内部基板制造的时候,特别是在明年上半年供应限制继续存在的情况下,基础材料能帮助你提高竞争力?

A:我们确实这样认为,它总体上缓和了市场份额的变动。我们仍然依赖于基板网络,但正在把一些后端处理工艺引入我们自己的工厂,这从本质上能得到更多的产能,使我们能够继续在整体市场份额增长上超越原先目标。但总的来说,这是一个受限制的环境。因此,我们和其他所有人,都在努力推动工厂,提高产能,并能够改善行业的供应链。随着世界变得越来越数字化,我们在这个持续强劲的需求信号中看到的热情让我们感到非常兴奋。我们将迅速建立内部工厂,快速建立供应链,并积极地与供应链合作。

Q:DCG业务从2018年到最近营业利润率下降了约10个百分点,至25%左右,而之前是35%上下,原因是什么?未来是否有阻碍利润率回到40%-50%的历史利润率的因素?

A:DCG没能恢复到历史利润率水平并没有长期原因,历年公司营业利润率中已经包含了大量的工厂启动成本。第二大影响因素是运营支出。尽管2018年来公司在各种投资组合行动中已减少了20亿美元的运营支出,但关键领域的运营支出却显著增加了。而DCG与Xeon产品线对公司来说至关重要,因而在这两项上的运营支出实际上大幅增加了。公司能够更灵活地提高产品售价并进一步提高毛利率最终还是依赖产品竞争力。不过今年早期的跟现在的强劲相比较还是差了一点,去年上半年是很强劲。高XCC数量的季度出现在了今年上半年。虽然二季度远远好过预期,但是进行年际比较是不恰当的,公司必须吸纳7nm晶圆成本并提高运营成本。但公司相信,产品组合在Ice Lake 和 Sapphire Rapids以及之后的几代将越做越强。随着时间的推移,利润率没有理由不回到历史水平。另外,IFS使得公司能与我们最大的客户共同设计,而这创造了一种差异化竞争优势。公司的IP与客户的IP正在创造对他们TCO非常有利的产品,协同设计增强了双方的粘性。例子中的客户是非常大的云客户,也是IFS的早期客户之一。我们希望将这种协同模式市场推广到一定规模。

本文来源于“半导体风向标”微信公众号,作者为方正证券电子首席分析师陈杭;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP