中金:从Robinhood发展模式看中美互联网券商发展异同

摘要

1 覆盖市场的不同带来用户基数的差异:Robinhood和东方财富是本地公司覆盖主流市场(中/美)的主流人群,当前入金用户规模都达到千万级;富途/老虎是中资公司覆盖跨境以及国际市场(中国香港/新加坡/美国),当前入金用户不到百万;对应客均资产差异明显。我们认为,对于富途/老虎,大陆市场是尚待开垦的金矿、美国市场差异化竞争有望分一杯羹。

2 客户基础、市场环境、发展阶段打造差异化的收入及产品结构:RH/富途(FUTU.US)/老虎(TIGR.US)当前收入结构仍以交易主导、且RH以美国市场特有的order flow rebate模式获得主要收入;东财已实现基金+股票双轮驱动、收入稳定性加强;嘉信理财超过80%收入来自利息及资管收入。此外,RH交易产品中期权占比最高、其次分别是股票和数字货币,富途/老虎当前以港美股现货为主,东财以A股现货和公募基金为主。

3 普遍适用的“高增长+优质Unit economics”模式:过去两年,流动性宽松下的资本市场活跃提升、新经济企业批量上市、美国市场投资民主化等趋势下,新兴网络券商迎来了爆发增长;金融业务的高单客价值叠加基于品牌/产品/流量的高效/低成本的互联网获客方式,共同打造了优质UE模型。

4 强品牌+好产品,是高效/低成本获客来源的基础:东财拥有强大的自有流量、富途有一半的新增客户来自口碑相传、RH 80%的客户来自推荐计划且获客成本逐年下降,均说明品牌力和产品力是公司重要的获客基础。同时,RH统计平台超过50%用户为首次开户、富途/老虎亦有相当用户在其平台首次开户,互联网券商的加入为传统经纪创造了增量市场。

5 相似的发展策略、不同的短期增长侧重:客户数增长、客均资产增长、更多产品和服务方式、国际化扩张是行业主要增长策略。短期而言1)富途/老虎现有客均较为优质,通过国际化扩张实现客户数增长并加以更丰富的产品及服务为先;2)东财现有客户基数较大,客户数的稳定增长+客均资产的有效提升共同驱动;3)RH单一的order flow rebate收入模式或存较大不稳定性,市场潮水退去后产品/服务的延伸及随之而来的用户资产沉淀是关键。

风险

市场大幅波动;监管不确定性;竞争超预期;国际化扩张进程低于预期。

正文

从Robinhood看中美互联网券商发展

基于Robinhood招股书信息,我们对中美互联网券商行业的商业模式及经营情况进行比较研究,总结发展的异同,为覆盖公司提供借鉴意义。

覆盖市场的不同带来用户基数的差异

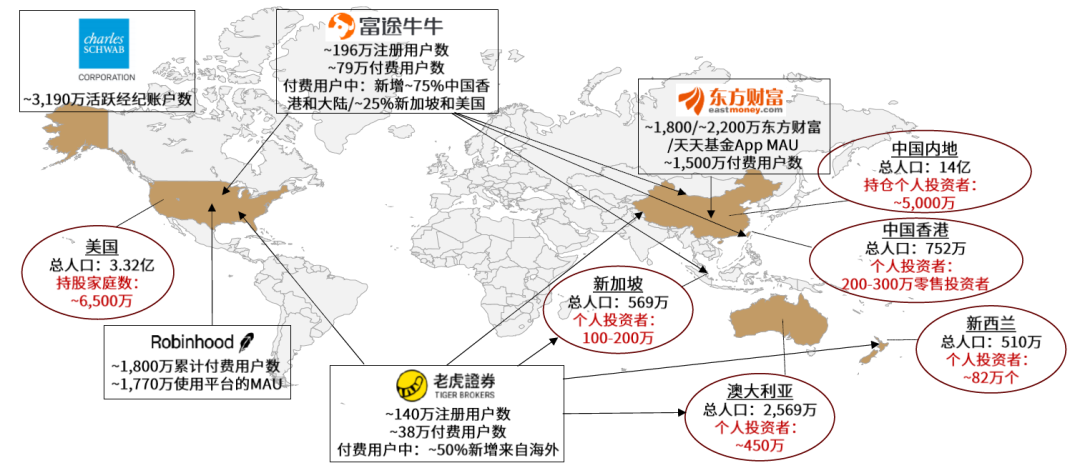

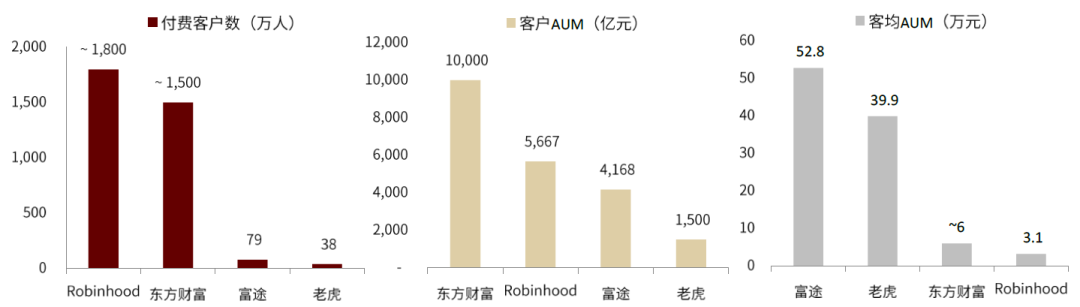

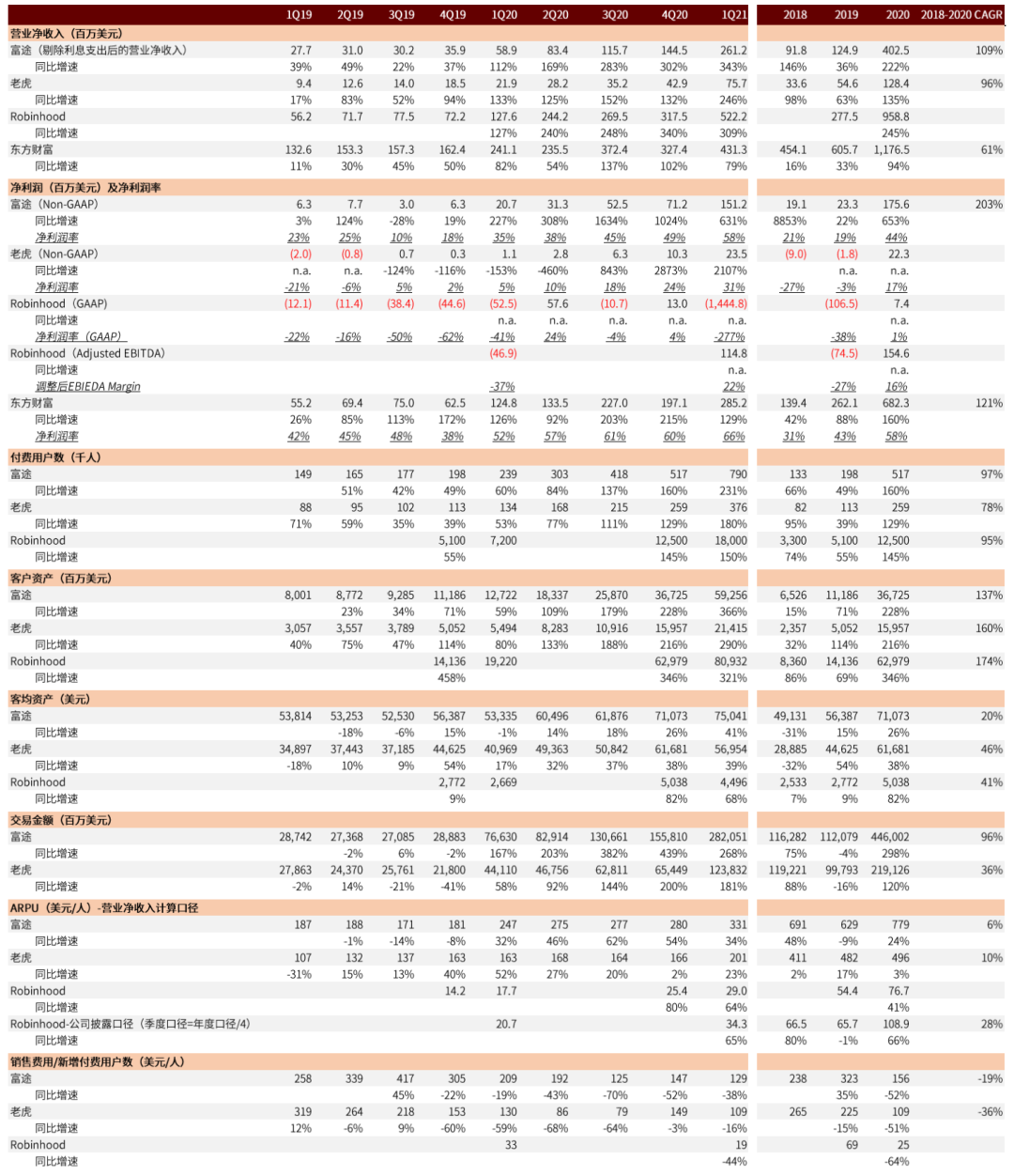

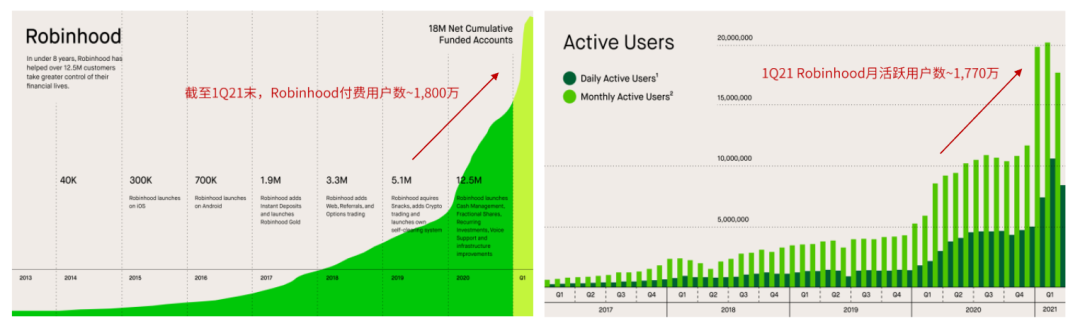

对比中美网络券商来看,覆盖市场的不同带来用户基数的差异。1)本地公司覆盖主流市场(中国大陆和美国):Robinhood/嘉信理财主要聚焦于美国本地市场,截至1Q21末嘉信理财活跃经纪账户数达3,190万(含亚美利),Robinhood入金账户数/月度活跃用户数分别为~1,800万/~1,770万;东方财富聚焦于中国大陆市场,我们估算截至2020年末付费用户数~1,500万;聚焦主流市场的本地公司用户量级均已达千万。2)中资公司覆盖跨境及国际市场:富途/老虎作为领先的中资网络券商,切入跨境零售及以中国香港/新加坡/美国为代表的国际市场,截至1Q21末付费用户数分别79万/38万,海外新增获客增速明显、但整体客户规模相较于嘉信/Robinhood/东方财富仍有差距。

在不同覆盖人群的基础上,各家网络券商客均资产差异也较为明显。富途/老虎客户以90后为主、金融/互联网企业白领居多、有较强的自我投资意识及投资能力,客均资产相对更高,截至2020年末客均AUM分别为~53/~40万元(~7.5/~5.7万美元);对比之下,Robinhood及东方财富作为金融民主化/投资自由化[1]的践行者,客均资产相对较低,截至2020年末Robinhood客均AUM为~3.1万元(~4,500美元)、我们估算东财客均AUM~6万元。

整体而言,我们认为,对于富途/老虎而言,大陆市场是尚待开垦的金矿,同时有望在美国市场的差异化竞争中分一杯羹;对于东方财富而言,大陆市场仍将是主战场,国际化业务布局或主要在合规前提下为境内客户的海外投资需求提供服务。

图表:各家网络券商覆盖主要市场的不同带来用户体量的明显差异

资料来源:公司公告,香港政府统计处,香港交易所,新加坡统计局,Oliver Wyman,上交所《统计年鉴》,澳大利亚统计局,澳大利亚交易所,新西兰统计局,新西兰金融市场管局,德勤,中金公司研究部

注:1)东财用户数基于我们估算、截至2020年末,其余公司用户数据截至1Q21末;2)美国/中国香港数据截至2019年末,其余国家和地区数据截至2020年末

图表:覆盖人群的差异决定各家机构客均资产有所差异

资料来源:公司公告,中金公司研究部

注:1)截至2020年末;2)东财数据基于我们估算;3)汇率换算:USD/CNY采用7.0025,HKD/CNY采用0.9017

客户基础、市场环境、发展阶段打造差异化的收入及产品结构

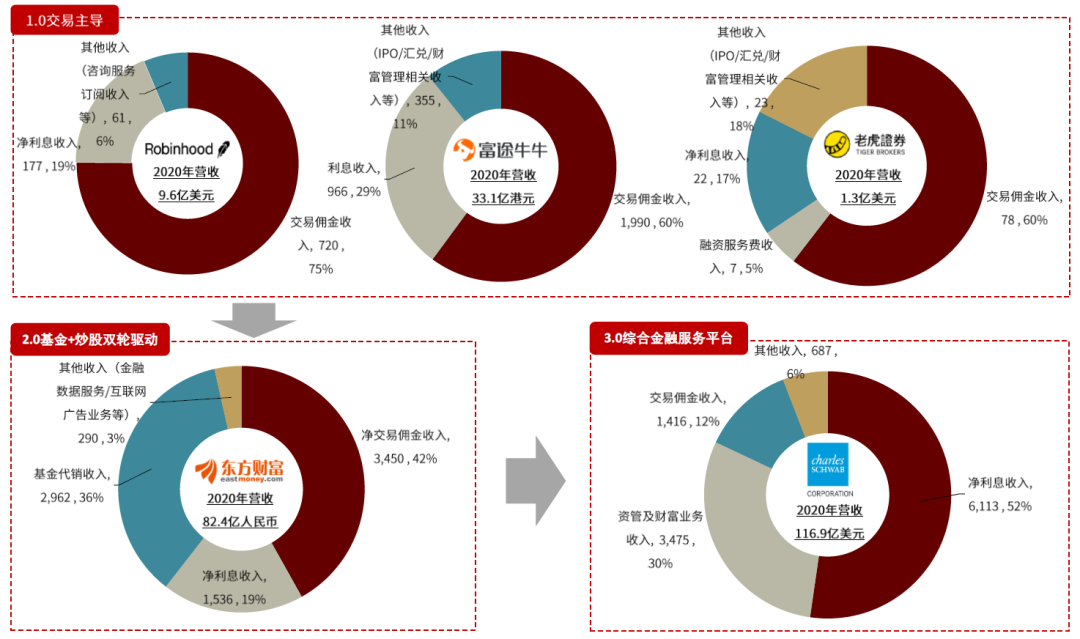

从收入结构来看,各家网络券商在不同市场、处于商业模式的不同发展阶段。1)1.0交易主导:以交易佣金和利息收入为主,其中,Robinhood以美国市场特有的order flow rebate模式获得主要收入,2020年交易佣金、净利息收入、咨询服务订阅等其他收入占比分别为75%/19%/6%;富途/老虎2020年交易佣金占比均达60%、利息相关收入占比约20-30%,其余为IPO/汇兑/财富管理等相关收入。2)2.0基金+股票双轮驱动:经纪交易与基金销售收入并驾齐驱,如东方财富2020年交易佣金、基金代销、净利息收入占比分别为42%/36%/19%,此外还有4%的金融数据服务/互联网广告业务收入。3)3.0综合金融服务平台:集零售经纪、银行服务、资产及财富管理为一体的一站式综合金融服务平台,如嘉信理财2020年净利息收入占比达52%、资管及财富业务占比30%、交易佣金收入占比仅12%。

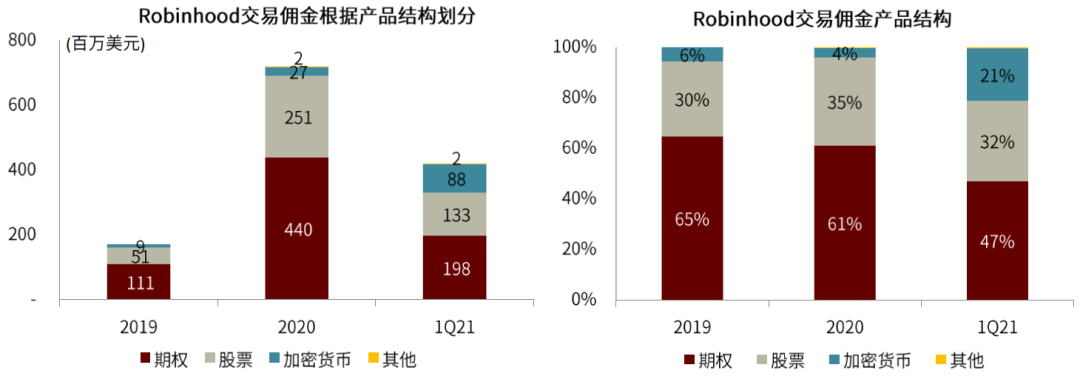

从产品类别来看,覆盖市场深度的不同也决定了各家公司产品结构的差异。从Robinhood交易佣金收入结构来看,2020年期权产品贡献了61%的交易佣金,其次是股票贡献了35%的交易佣金,同时加密货币交易佣金收入占比从2020年的4%提升至1Q21的21%;对于富途/老虎而言,当前交易产品以港美股现货为主,此外还有较为丰富的美股期权及期货等各类衍生品;东方财富当前主要聚焦于A股现货和公募基金产品。

整体而言,我们认为,对于网络券商不同阶段的商业模式而言,从交易为主、到理财、到综合金融服务或是可达的变现路径。与此同时,覆盖市场深度的不同也导致了产品结构的差异——大陆市场仍以现货为主,美股市场期权等衍生品交易活跃、同时加密货币等新兴资产交易兴起,我们预计未来随着市场深度加深、交易及清算功能提升,东财/富途等网络券商的可交易资产类别有望进一步拓展。

图表:以Robinhood/富途/老虎为代表的网络券商当前仍以交易佣金收入为主

资料来源:公司公告,中金公司研究部

图表:Robinhood期权衍生品交易活跃,加密货币新兴资产交易佣金收入占比有所提升

资料来源:公司公告,中金公司研究部

普遍适用的“高增长+优质Unit economics”模式

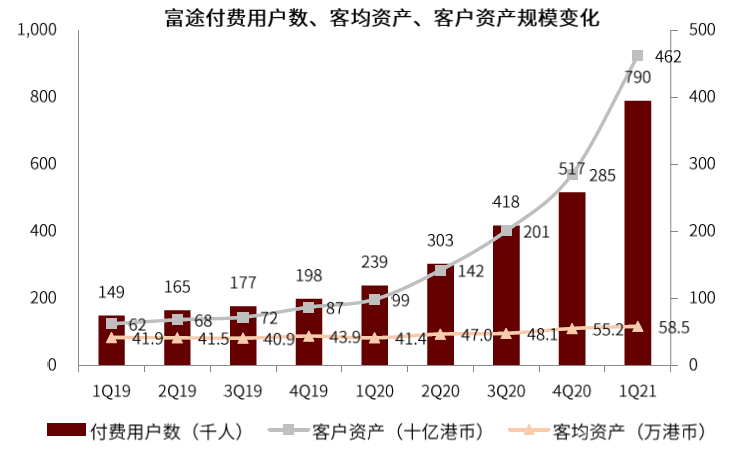

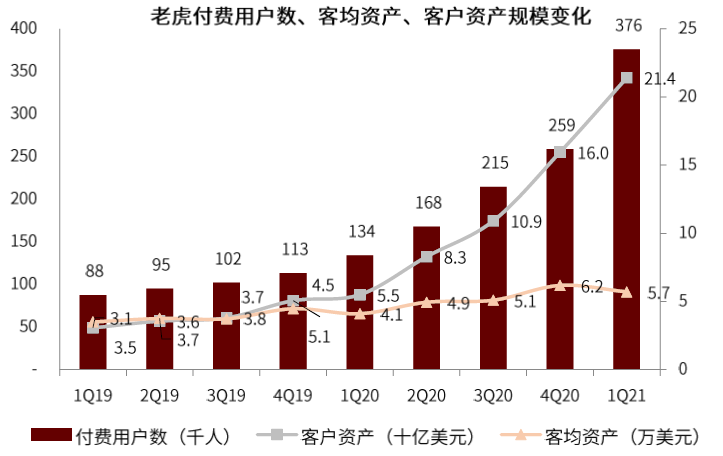

过去两年,流动性宽松下的资本市场活跃提升、新经济企业批量上市、美国市场投资民主化等趋势下,新兴互联网券商迎来了爆发式增长。1)富途:1Q21付费用户数同比+231%/环比+53%至79万人,带动客户资产环比+62%至4,622亿港币(vs.1Q19仅623亿港币),总收入同比+349%/环比+86%至22.05亿港币;2)老虎:1Q21付费用户数同比+180%/环比+45%至37.6万人,带动客户资产同比+290%/环比34%至214亿美元(vs.1Q19仅31亿美元),净收入同比+246%/环比+77%至7,574万美元;3)Robinhood:1Q21付费用户数同比+150%/环比+44%至~1,800万人,带动客户资产同比+321%/环比+29%至809亿美元(vs.2019年末141亿美元),净收入同比+309%/环比+64%至5.2亿美元;4)东方财富:1Q21营收同比+71%/环比+26%至28.9亿元、净利润同比+119%/环比+38%至19.1亿元。

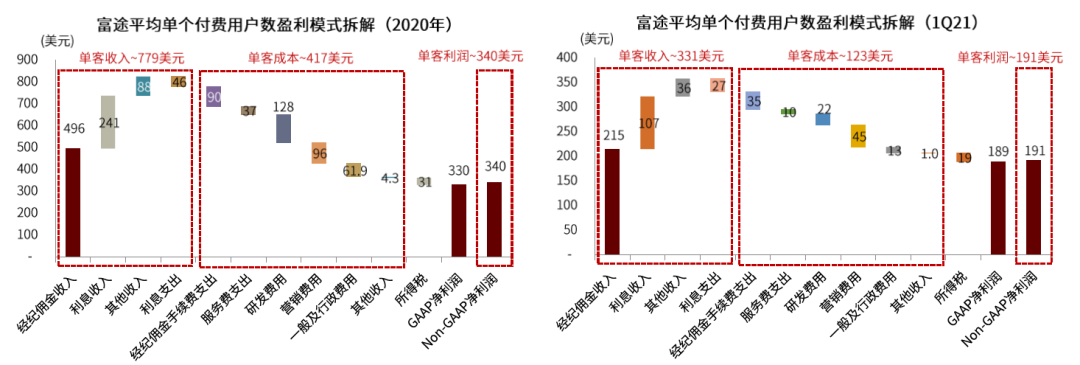

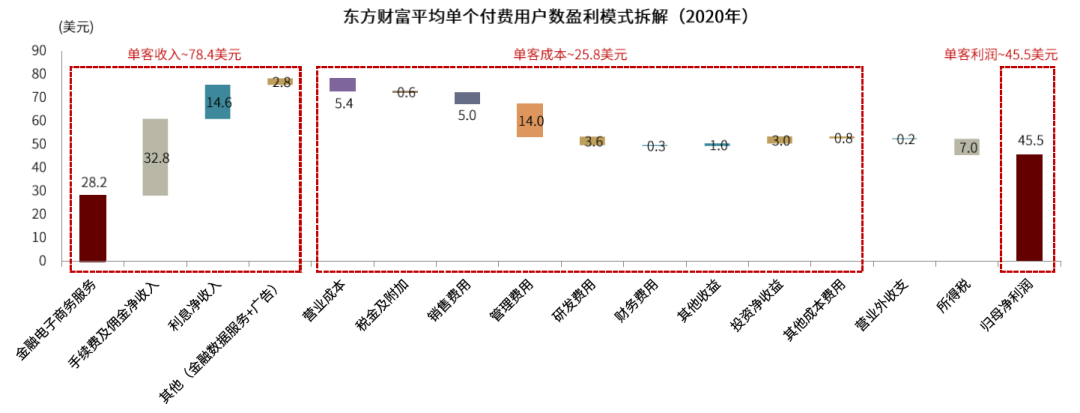

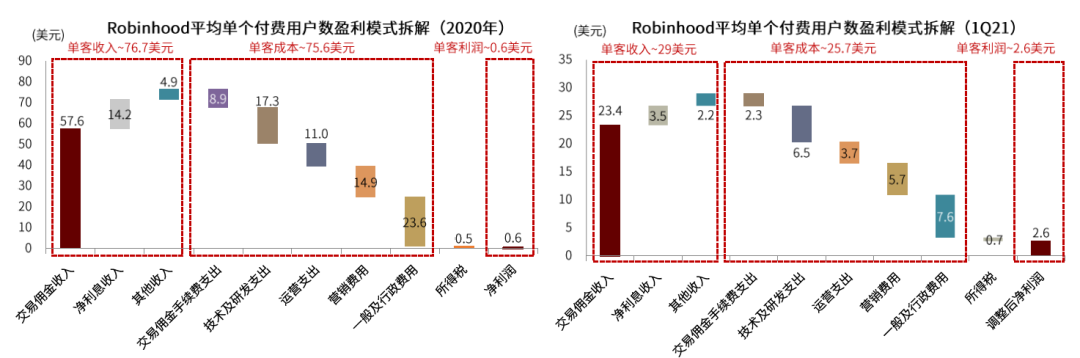

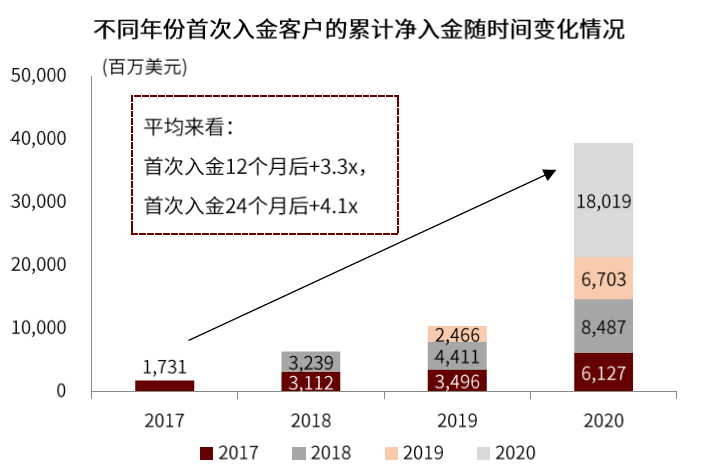

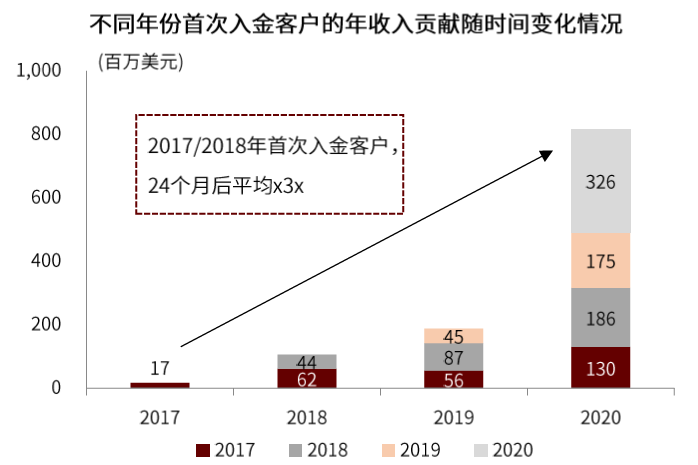

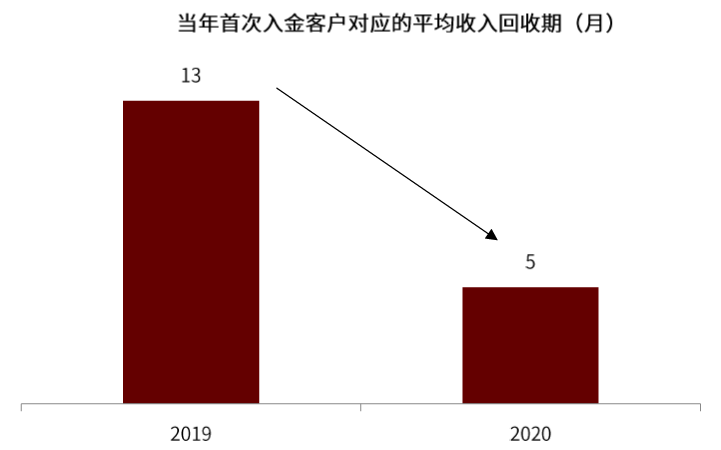

金融业务的高单客价值叠加基于品牌/产品/流量的高效/低成本的互联网获客方式,共同打造了优质UE模型。我们通过拆解各网络券商的盈利模型,总结领先网络券商优质Unit Economics背后的驱动因素,对比来看:1)富途:我们测算2020年单客收入~779美元(经调整为剔除利息支出后的净收入口径)、远高于同业,单客成本~417美元、其中存量付费客户单位获客成本~96美元(新增付费客户单位获客成本~156美元),单客利润达340美元、高于同业,对应调整后净利润率同比+25ppt至44%、1Q21进一步提升至58%,或反映了公司在高度可延展的商业模式下,通过不断拓展市场和产品类别实现单客收入及盈利能力的可持续扩张。2)东方财富:我们测算2020年单客收入~78美元(~550元),单客成本~26美元(~180元)、其中存量付费客户单位获客成本~5美元(~35元)、相对较低,单客利润达~45美元(~320元)、相对较高,对应净利润率同比+15ppt至58%、1Q21进一步提升至66%,或反映了公司从互联网平台切入金融业务所积累的强大品牌效应、流量优势及领先的规模效应,带动公司利润率相较同业更高。3)Robinhood:根据招股书披露数据,我们计算得2020年单客收入、单客利润相较同业更低,或部分反映了公司更为庞大且高速增长的付费客户基础以及相对单一的变现模式;若考虑客户入金的时间效应(Cohort),根据招股书披露,公司单客月均累计净入金规模在12个月/24个月后分别提升3.3x/4.1x、带动单客收入24个月后提升至3x。与此同时,新获客的平均成本回收期(revenue payback)从2019年的~13个月下降至2020年的不到5个月,或反映了公司更为高效的新增获客及存量客户愈发显著的贡献。

整体而言,我们认为,伴随市场拓展持续推进、产品多元化不断提升、品牌效应不断巩固、竞争优势愈发凸显,覆盖的网络券商有望实现客户数及单客收入价值的提升;叠加高度可延展的轻资产平台业务模式下所带来的强大规模效应,有望推动高利润率水平的持续扩张、各网络券商盈利能力不断提升。

图表:富途单客盈利模式UE拆解

资料来源:公司公告,中金公司研究部

注:1)分母基于2020年末及1Q21末的期末付费用户数计算、1Q21未年化;2)单客收入剔除了利息支出、但未剔除经纪佣金手续费支出;3)汇率换算:USD/HKD采用7.8

图表:东方财富单客盈利模式UE拆解

资料来源:公司公告,中金公司研究部

注:1)分母基于我们估算的2020年末付费用户数计算;2)单客收入剔除了利息支出、经纪佣金手续费支出;3)汇率换算:USD/CNY采用7.0025

图表:Robinhood单客盈利模式UE拆解

资料来源:公司公告,中金公司研究部

注:1)分母基于2020年末及1Q21末的期末付费用户数计算、1Q21未年化;2)单客收入剔除了利息支出、但未剔除经纪佣金手续费支出;3)1Q21单客成本未包括一次性费用14.9亿美元、故净利润为调整后口径

图表:网络券商主要财务及经营数据一览

资料来源:公司公告,中金公司研究部

注:1)Robinhood我们计算的ARPU口径分母基于期末付费用户数、季度数据未年化,公司披露口径分母基于期初期末平均付费用户数计算、季度数据我们在公司披露的年化口径基础上除以4列示;2)汇率换算:USD/HKD采用7.8

图表:Robinhood单客净入金规模持续扩张

资料来源:公司公告,中金公司研究部

图表:Robinhood单客收入贡献不断提升

资料来源:公司公告,中金公司研究部

强品牌+好产品,是高效/低成本获客来源的基础

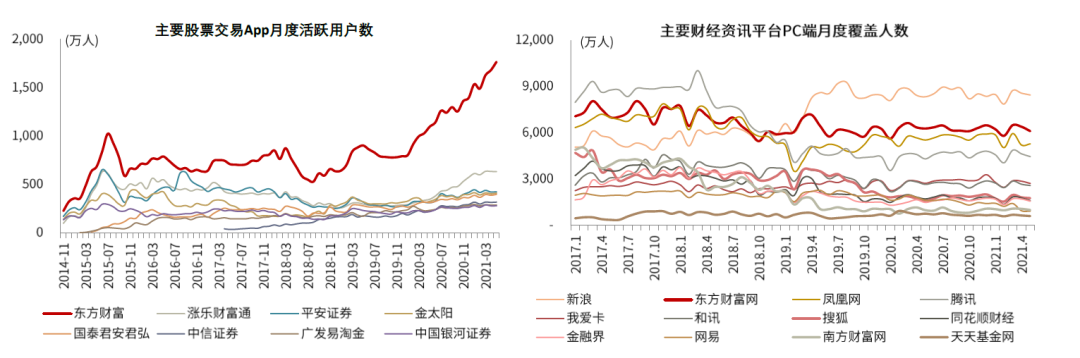

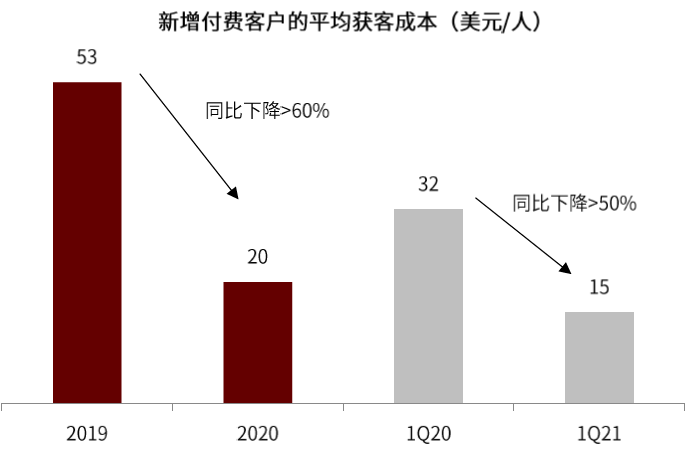

对网络券商而言,强大的品牌力和产品力是公司高效/低成本获客的重要基础。从领先网络券商经验来看,东方财富作为当前国内唯一具备基金代销+股票交易两大强金融牌照的互联网平台,拥有强大的自有流量;富途约一半的新增客户是通过客户口碑相传(word-of-mouth)所带来;Robinhood 2020年及1Q21新增付费客户数中超过80%的客户来自于自然流量增长及推荐计划引流(Robinhood Referral Program)[2],同时获客效率持续提升——公司获客成本从2019年的53美元/人同比下降超60%至20美元/人、1Q21进一步下滑至15美元/人(vs.1Q20的32美元/人),活跃用户数及付费用户数快速增加。我们认为,依托“强品牌+好产品”建立起的竞争优势有效把握用户入口,是领先网络券商快速获客的基础,同时精准的用户画像及用户分析也有助于持续提升公司在本地市场的获客效率。

此外,整体而言,网络券商的加入亦为传统经纪创造了增量市场。1)以美国市场为例,2016-2021年美国本地新增零售入金账户中有近50%是通过Robinhood开户的,同时截至1Q21末Robinhood的存量客户中超过50%的用户为首次开户;2)以中国香港/新加坡等市场为例,富途/老虎有相当一部分客户是通过其平台进行的首次开户,凭借其较低的佣金、友好的用户体验和丰富的产品种类快速开拓当地市场,如富途于3月初启动新加坡市场、截至6月1日入金用户数已突破10万(vs新加坡个人投资者约100-200万);3)以中国大陆市场为例,东方财富的股票交易/基金销售市占率快速提升,在一定程度上亦加快了国内互联网财富管理行业的迅速发展。我们认为,网络券商的加入为传统经纪创造了增量市场,因此,基于网络券商占存量股民的市场份额来测算其市场空间及目标用户数的方法或将会低估其增长潜力。

图表:东方财富在PC及App端均已建立起强大的流量基础

资料来源:Questmobile,艾瑞咨询,中金公司研究部

图表:Robinhood月活跃用户数及付费用户数均快速增长

资料来源:公司公告,中金公司研究部

注:公司招股书中的原始数据图表

图表:Robinhood新获客的单客成本大幅下降

资料来源:公司公告,中金公司研究部

图表:Robinhood新获客的平均成本回收期缩短

资料来源:公司公告,中金公司研究部

相似的发展策略、不同的短期增长侧重

客户数增长、客均资产增长、更多产品和服务方式、国际化扩张是共同且综合的增长策略。就各网络券商而言,各自未来2-3年内核心主导的增长驱动因素或有所不同,短期来看:1)富途/老虎:现有客均本身相对优质,未来或主要通过国际化扩张实现客户数的增长、叠加更加多元化及可变现的产品及服务;2)东方财富:现有客户基数较大,我们预计公司未来或将受益于“客户数的稳定增长+客均资产的有效提升”共同驱动;3)Robinhood:单一的order flow rebate收入模式或存在较大的不稳定性及潜在的监管风险,美股牛市潮水退去后,产品/服务方式的延伸以及随之而来的用户资产沉淀是仍有待考虑的关键问题。

图表:富途客户数的高速增长驱动客户资产规模快速提升

资料来源:公司公告,中金公司研究部

图表:老虎客户数的高速增长驱动客户资产规模快速提升

资料来源:公司公告,中金公司研究部

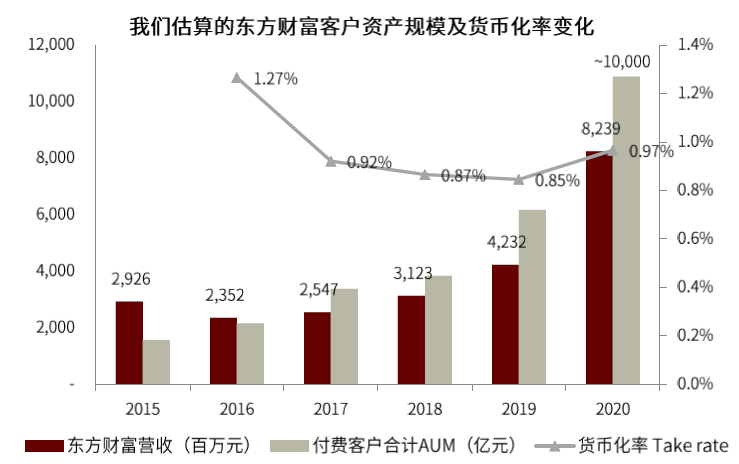

图表:东方财富客户数增长、客均AUM的提升驱动客户资产规模持续稳定增长

资料来源:公司公告,中金公司研究部

注:1)东财付费客户数及客户AUM均基于我们估算,付费客户合计AUM=天天基金AUM+券商AUM,其中,天天基金AUM基于我们测算、券商AUM基于证券业协会披露的“证券托管市值+客户资金余额”;2)货币化率Take rate基于期初期末平均客户AUM测算

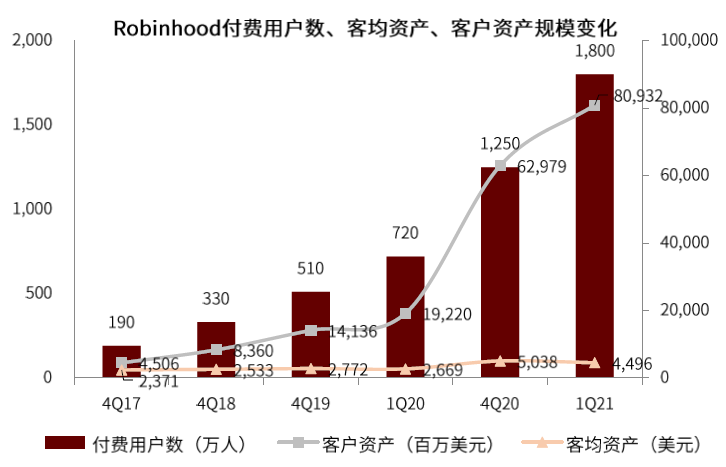

图表:Robinhood客户数的高速增长驱动客户资产规模快速提升

资料来源:公司公告,中金公司研究部

互联网及零售基因带来产品设计及用户体验的本质差异

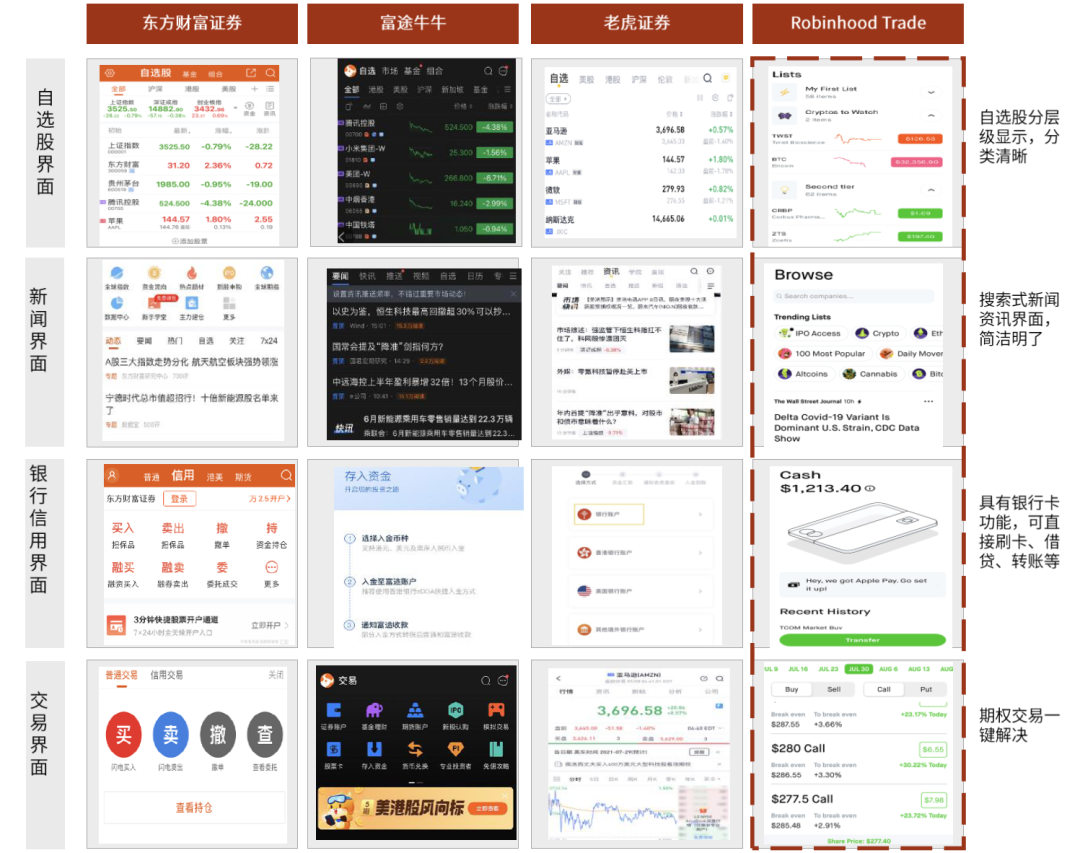

各网络券商自成立之日起,不同的基因决定了产品设计及用户体验的差异,与传统金融公司的零售金融服务更是存在底层的代际差异。以Robinhood为例,公司创始人及主要管理层团队包括来自于Facebook、Google、Amazon等互联网公司的核心成员,公司自成立之初即秉持“彻底金融民主化”的理念(Our mission is to democratize finance for all)、坚持对客户都一视同仁(We are all investors)。同时,以富途为例,公司管理层和技术团队大多来自腾讯系,其创始人李华是腾讯18号员工、腾讯视频创始人,首席技术官曾是腾讯QQ后端服务负责人、领导QQ多个系统重组项目,强大的技术背景及深厚的互联网基因使得公司在产品迭代的频次、系统运营的效率、用户对产品&服务的体验等方面有着较高的追求。因此,Robinhood基于对金融民主化/投资自由化的追求,使得公司的产品设计更加简洁明了、直观可视化、高度游戏化且具有创意感;而富途来自腾讯系的基因,使得公司的产品全面完善,集交易、行情、资讯、社区、理财于一体,更适合于有一定自我投资意识和能力的大众零售及富裕人群。

图表:Robinhood以“彻底金融民主化”为内核的公司价值观

资料来源:公司公告,公司官网,中金公司研究部

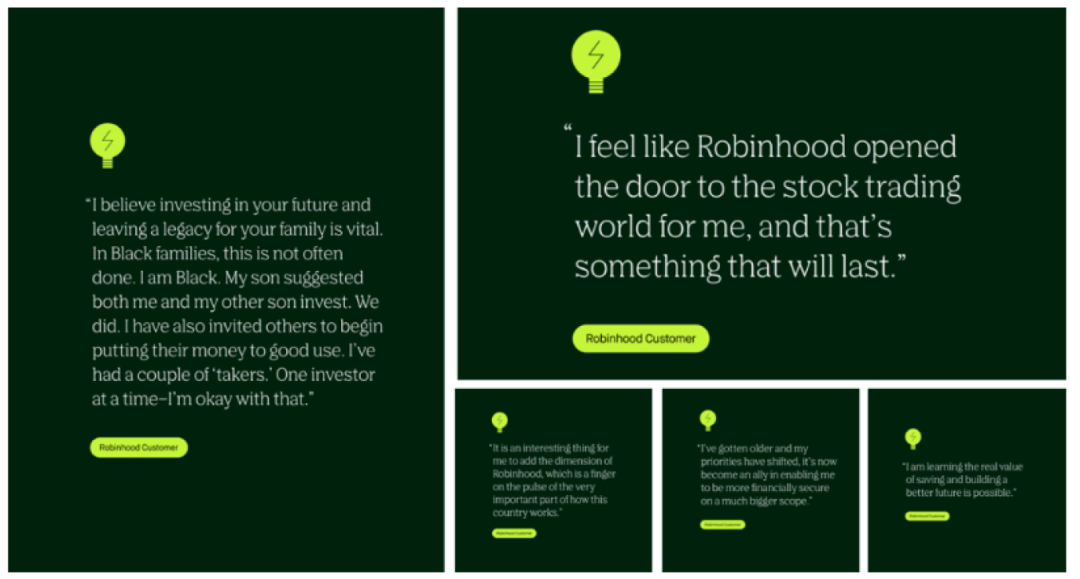

图表:Robinhood所带来的优质用户体验获得良好的用户口碑

资料来源:公司公告,公司官网,中金公司研究部

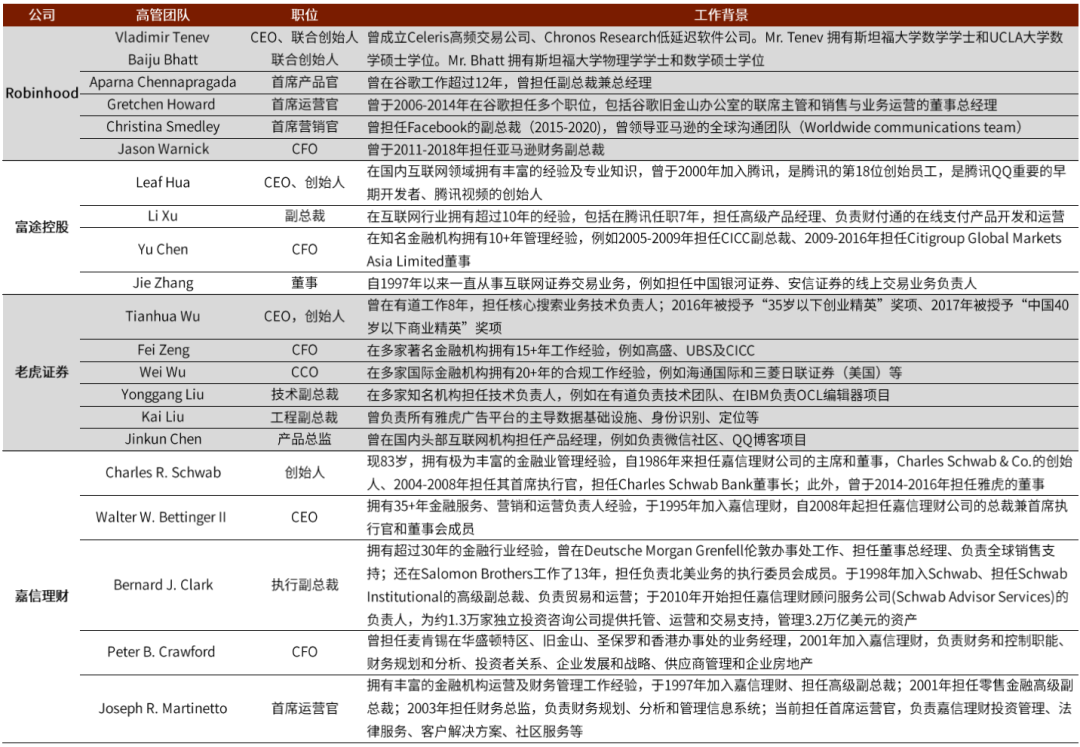

图表:各网络券商主要管理层背景一览

资料来源:公司公告,中金公司研究部

图表:主流网络券商产品界面比较:Robinhood产品界面更加简洁明了、东财/富途/老虎功能更为全面

资料来源:公司App,中金公司研究部

[1] Robinhood的公司使命为“彻底金融民主化”的理念(Our mission is to democratize finance for all)

[2] Robinhood Referral Program推荐计划,通过直接奖励股票的方式吸引新增客户

本文选编自微信公众号“中金点睛”,作者:姚泽宇 蒲寒 樊优;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP