大摩:互联网泡沫现象重演,这一指标将重挫科技股

七月以来,长端美债收益率阴跌不止,10年期美债收益率连续八个交易日下行,7月8日一度触及1.25%,创2月以来新低。

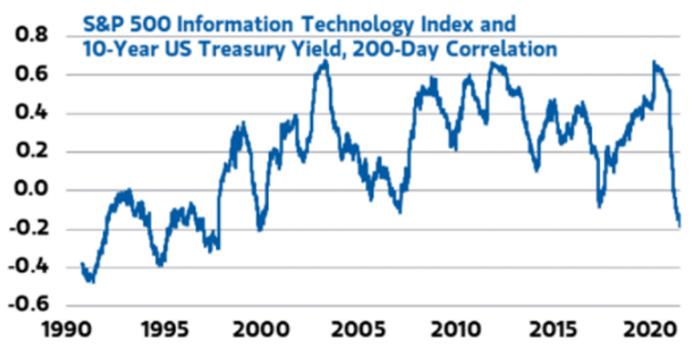

另一方面,美股隔夜全线下跌,道指跌0.75%报34421.93点,标普500指数跌0.86%报4320.82点。摩根士丹利称,科技股与美债收益率近期的相关性与过去20年相背离,未来一旦美债收益率抬头,将对科技股估值产生重创。

具体来看,摩根士丹利财富管理业务首席投资官Lisa Shalett在本周的一份报告中指出,飙升的科技股与美国国债收益率之间的关系已经破裂,与“互联网泡沫时期科技股估值失控时的极端反常现象”相呼应。

大摩分析师称:“在过去20年的大部分时间里,科技股与经济增长呈方向性交易——与长期美债收益率呈正相关——因为投资者认为科技股与经济增长呈正相关。”如今,“充裕的流动性”正在扭曲利率和科技股,使二者呈现负相关,且相关性处于2000年互联网股泡沫以来的最低水平。

(图片来源:摩根士丹利)

Shalett在报告中称,“由于科技股相对于已经昂贵的市场有60%的溢价,科技股对利率的敏感性再次为负,暗示未来收益率反弹都将成为科技股的强大阻力。”“指数成分股集中在科技领域,这加剧了市场的脆弱性。”

美国主要股指——标准普尔500指数、道琼斯工业平均指数和以科技股为主的纳斯达克综合指数——今年都创下了一系列新高。目前,信息技术已经给是标普500指数中最大的板块。

Shalett在报告中说:“第二季度结束时,以增长型板块为主导的美国股指创历史新高,今年迄今上涨14%以上,而价值股和周期股的表现却落后于今年接近10%的名义GDP增长。”“这种动态可能可以用10年期美国国债收益率回落30个基点,以及美联储的鹰派倾向来解释。”

10年期美国国债收益率在第二季度下跌了约30个基点,7月份进一步下滑,周四下午交易在1.3%左右。相比之下,3月底该收益率超过了1.7%。较低的美国国债收益率一直令回报期限较长、对利率敏感的成长型股票受益,近几周投资者从价值和周期押注转向成长型股票。

“10年期美债利率下跌只会提振长期资产,” Shalett表示。“但现在几乎所有东西都是长期资产吗?”

大摩报告指出,占标准普尔500指数市值20%至25%的股票通常被视为“债券替代品”,因为它们在收益率下跌时上涨,反之亦然。该报告称,如今,被列为“债券替代品”的股票在该指数市值中所占比例已超过35%,“而这些股票不成比例地成为了超级市值科技股的杀手”。

从结果来看,这可能会使投资组合多样化面临风险。“大型科技股一直表现得像债券替代品,这不仅削弱了投资组合多元化的努力,也增加了股市对利率上升的脆弱性,” Shalett在报告中称。“从定价上看,科技股的收益率仅比10年期美国国债高出约130个基点。”

与此同时,美国股市周四普遍走低,三大股指均下跌近1%。

Shalett在报告中警告称:“在流动性充裕的市场,联邦基金利率下限为零,股票估值过高,债券指数久期高于平均水平,企业信贷利差处于历史低位的情况下,利率敏感性从未像现在这样高过。”

本文编选自“万得资讯”;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP