腾讯(00700)财报点评:以社会责任为价值导向,利润释放克制

一、业绩简报

5月20日,腾讯控股(00700)发布2021年一季度业绩报告,1Q21营收1353.03亿元,同比增长25%,NON-IFRS归母净利润331.18亿元,同比增长22%,IFRS归母净利润477.67亿元,同比增长65%。

二、点评

1. 亮点1: 以社会责任为导向的企业价值观更为明确清晰。从2020年的年度业绩报告开始,公司强调将社会责任融入产品及服务,专注用户价值及科技创新,金融科技方面的重点是积极配合监管机构;4月19日,腾讯战略再升级,首期投入500亿推动可持续社会价值创新;5月18日,腾讯2021新游发布会开场后第一篇章主题为“社会服务”;1Q21季报中,公司称将迈入“科技向善”新阶段,希望通过创新缔造重大社会价值。

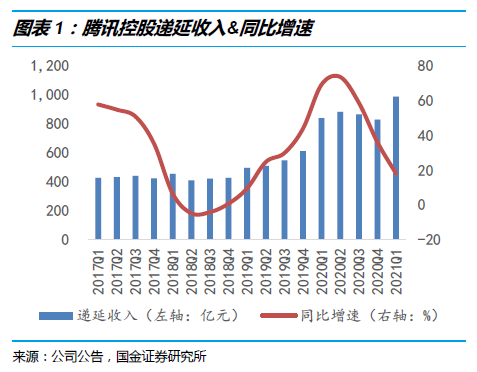

2. 亮点2:利润释放克制,递延收入创新高背后是收入后置确认结果,还原手游流水同比基本持平。1Q21公司递延收入环比增长158亿元至986亿元创新高,手游收入+递延收入与去年同期基本持平。公司3Q20~4Q20递延收入持续处于确认状态,1Q21实现递延收入&游戏收入双增长。1Q21递延收入创新高,我们认为短期来看,腾讯在业绩释放方面较为克制,高递延收入为接下来季度利润增长提供了保障,并且21年的两款有望成为爆款的产品《英雄联盟手游》和《DNF手游》还未上线,预计上线后递延与收入将双双实现更高增长。利润方面,21年加码投资预计带来更为克制的利润释放。根据公告,公司将主动加大投入,把2021年的部分利润增量投资于新的机会来为长远带来丰厚回报,主要投资领域:企业服务、游戏及短视频内容。

3. 投资建议:

我们认为长期来看腾讯的社交护城河深厚,其核心盈利业务(游戏业务)具备持续做出爆款游戏的能力,我们预计公司2021/2022/2023年NON-IFRS净利润分别为1479/1819/21834亿元, EPS分别为20.63/23.95/28.88元,当期股价对应P/E分别为31.45X/25.57X/21.19X,维持“买入”评级。

三、风险提示

头部游戏表现不及预期;行业政策及监管风险;游戏上线不及预期;金融科技业务发展不及预期。

一、核心亮点

1.1 亮点1:以社会责任为导向的企业价值观更为明确清晰。

从2020年的年度业绩报告开始,公司强调将社会责任融入产品及服务,专注用户价值及科技创新,金融科技方面的重点是积极配合监管机构;4月19日,腾讯战略再升级,首期投入500亿推动可持续社会价值创新,对包括基础科学、教育创新、乡村振兴、碳中和、FEW(食物、能源与水)、公众应急、养老科技和公益数字化等领域展开探索;5月18日,腾讯2021新游发布会开场后第一篇章主题为“社会服务”;1Q21季报中,公司称将迈入“科技向善”新阶段,希望通过创新缔造重大社会价值。

1.2 亮点2:利润释放克制,递延收入创新高背后是收入后置确认结果,还原手游流水同比基本持平。

收入确认相对克制,递延收入环比增长158亿元至986亿元创新高,手游收入+递延收入与去年同期基本持平。公司3Q20~4Q20递延收入持续处于确认状态,1Q21实现递延收入&游戏收入双增长。递延收入当期实际产生的游戏收入= 当期财报游戏收入+递延游戏收入变化值,我们以财报中流动负债中递延收入科目和手游收入对公司当期实际产生的游戏收入做大致还原(由于递延收入由多个业务共同产生因此不完全准确),1Q21递延收入创新高,我们认为短期来看,腾讯在业绩释放方面较为克制,高递延收入为接下来季度利润增长提供了保障,并且21年的两款有望成为爆款的产品《英雄联盟手游》和《DNF手游》还未上线,预计上线后递延与收入将双双实现更高增长。

利润方面,21年加码投资预计带来更为克制的利润释放。根据公告,公司将主动加大投入,把2021年的部分利润增量投资于新的机会来为长远带来丰厚回报,主要投资领域:企业服务、游戏及短视频内容。

二、经营情况分析

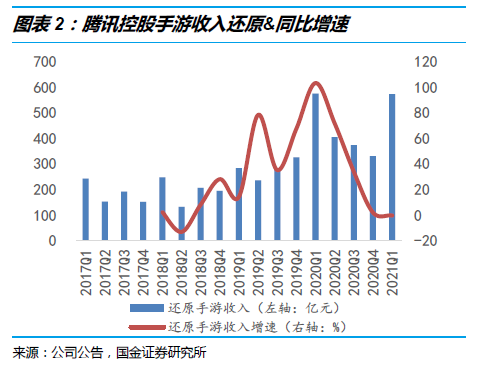

2.1 核心壁垒之用户基本盘:微信用户稳中有增,QQ活跃度下降,小程序中小企业渗透率进一步提升

“视频号”不断构建内容生态,小程序进一步增加在中小企业的渗透率。1Q21,公司微信及Wechat月活跃账户数为12.6亿,同比增长3.3%,环比增长1.4%,增速有所放缓,预计未来用户基础稳定后与其他模块联动形成较大的商业价值;QQ智能终端月活跃账户数6.06亿,同比下降12.6%,环比上升1.9%,公司未来将通过技术促进QQ内社交与内容消费体验的融合,如即时通讯与游戏间的无缝体验,一键开放QQ好友多人游戏对战等,更好地满足年轻用户娱乐与社交的消费需求。1)公司不断构造“视频号”内容生态,提供定制化入驻服务及持续的运营支持,有助于吸引和培育优质内容创作者,进而吸引用户和提升活跃度。2)公司的低代码开发平台协助小企业以更具成本效益的方式开发小程序,所服务的活跃小程序数量为同期的三倍以上,在中小企业的渗透率进一步提升。

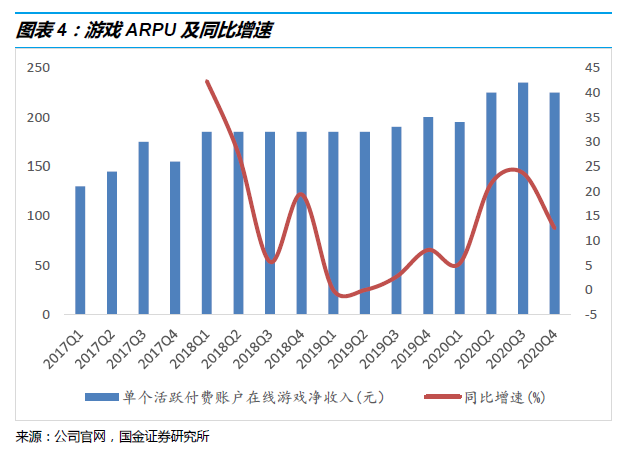

2.2变现端之游戏经营数据:游戏ARPU稳中有升

大体量新游戏尚未上线,单个活跃付费账户在线游戏净收入同比增速下降且企稳。4Q20,公司游戏ARPU在220~230元之间,均值为225元,即单个活跃付费账户可带来游戏净收入225元,同比上升12.5%。

腾讯游戏发布会情况更新:强调社会责任,追求游戏高品质突破,技术进步延伸游戏探索边界。在21年腾讯游戏发布会上,公司推出多款高品质产品,如知名FPS游戏《穿越火线》(CF)的“高清竞技大区”(CFHD)将在6月份全面开放,其高清画质显著提升画面表现的真实性以及场景的体质感,极具代入感,同时调整游戏公平性,继续延续CF的IP内容,实现玩家吸引与留存。此外,由腾讯NExT Studios研发的第一款“准3A”游戏《重生边缘》登场,游戏在美术和包装上可达到3A标准,未来通过完善强有力的剧情向3A看齐,为市场提供更高品质的产品。再如北极光工作室研发的《天涯明月刀》,依靠技术进步实现美术画面进一步革新,为玩家营造出影视级沉浸式体验。布局云游戏赛道,实现游戏业务多维增长。在21年游戏发布会上,公司正式宣布START云游戏的TV极速版上线,以及腾讯先游2.0升级,成为面向端游及手游的云游戏平台。云游戏有着免下载、免安装的特有优势,是对硬件性能的有效解放,玩家仅需约50兆的腾讯先游平台App,即可享受如《王者荣耀》《和平精英》等100款大作,极大地降低了游戏对设备配置的要求,让更多的玩家能够享受公司高品质的游戏。公司通过云游戏生态的搭建,让更多的玩家获得有趣的游戏体验,实现业务的多元增长。

2.3 变现端之增值会员业务数据:视频&音乐会员增长良好

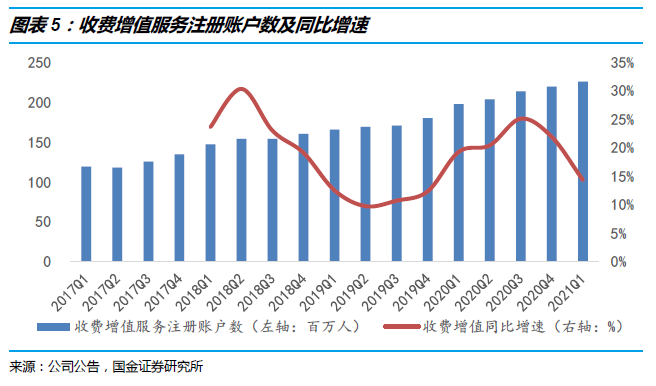

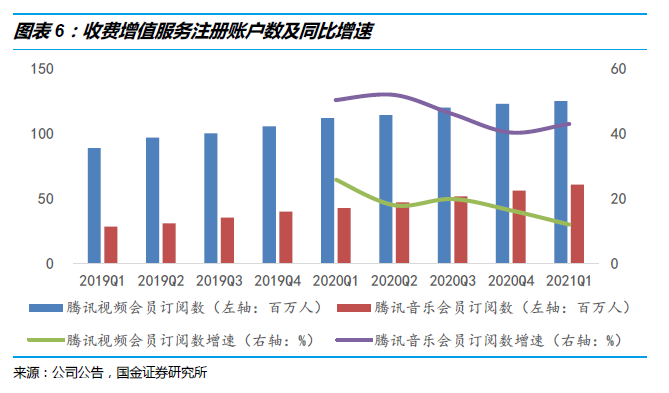

以IP为核心的内容生态优势凸显,视频会员稳定增长,音乐会员增速较高。1Q21,公司收费增值服务账户数增至2.26亿,同比增长14%,其中视频付费会员数增至1.25亿,同比增长12%,主要得益于多款优质作品上线,如IP改编为动画及真人剧集《斗罗大陆》,自制综艺《创造营2021》、《吐槽大会5》。音乐付费服务会员增至6100万,同比增速43%,主要得益于更高品质的内容、有效的营销计划及更高的会员留存率。

三、财务数据:整体业绩平稳增长,利润释放较为克制

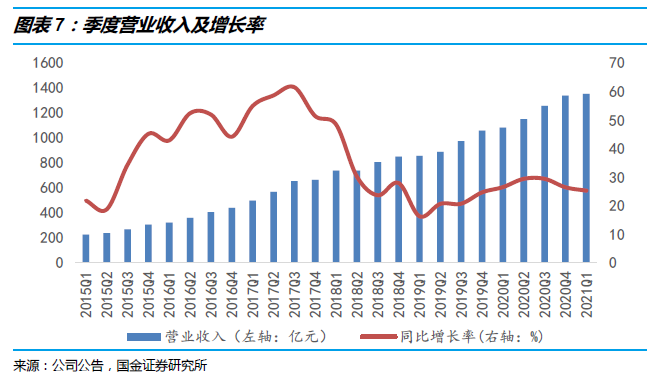

3.1营业收入:1Q21营收保持稳健增长,同比增长25%

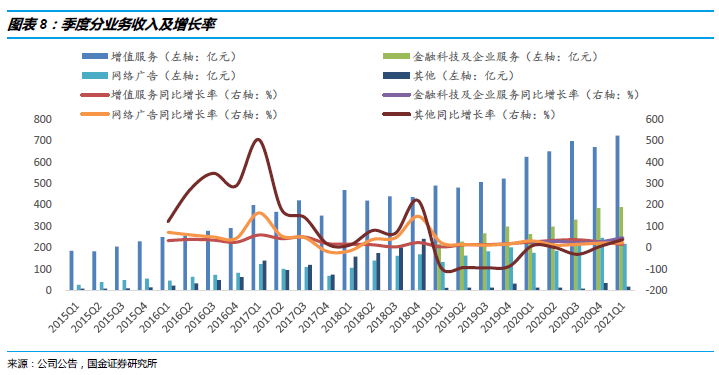

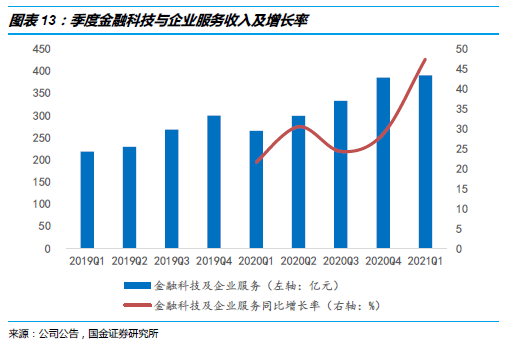

1Q21,公司业绩平稳增长,营业收入同比增长25%至人民币1353亿元。增值业务、网络广告以及金融科技及企业服务继续维持较高增速。增值服务业务收入同比增长16%至724亿元;网络广告业务收入同比增长23%至218亿元;金融科技及企业服务业务收入同比增长47%至390亿元。收入结构方面,1Q21增值业务收入占比相较于1Q20的58%有所下降,为54%,网络广告业务占比16%,与1Q20持平,金融科技及企业服务占比相较于1Q20的25%提升至29%。

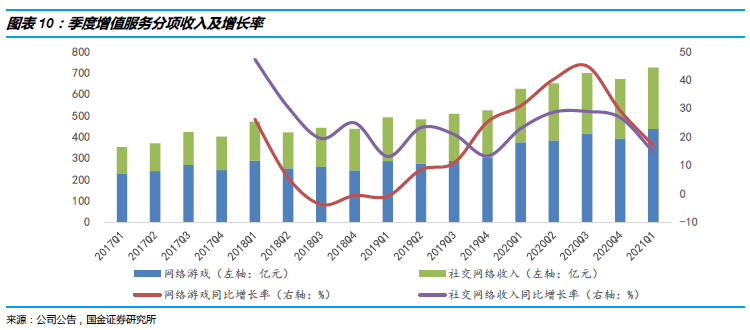

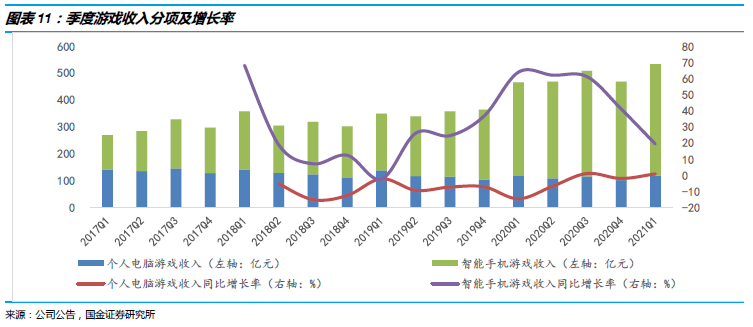

增值服务:爆款游戏优化迭代贡献稳定流水+高品质新游上线推动游戏业务稳定增长。1Q21增值服务业务收入同比增长16%至724亿元,主要来源于网络游戏收入和社交网络收入。1Q21网络游戏收入增长17%至436亿元,其中手游收入为415亿元,端游收入为119亿元。《王者荣耀》(日活跃用户&付费用户于2月创新高)、《和平精英》及海外《PUBG Mobile》版本优化迭代,活跃玩家数维持高位,贡献稳定收入,同时多款优质新游如《天涯明月刀手游》、《小森生活》、《胡桃日记》等带动收入持续增长。社交网络收入增长15%至288亿元,得益于数字内容订购以及游戏虚拟道具销售的稳健增长。2020年,疫情催生“宅文化”下网络游戏收入增速较高,1Q21增速有所回落,但预计未来随着《英雄联盟手游》、《DNF手游》等高品质游戏的上线,网络游戏业务增速仍能保持较高水平,带动增值服务进一步增长。

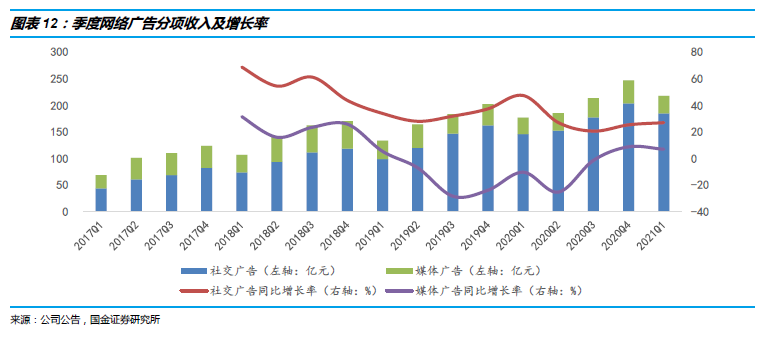

网络广告业务:季节性淡季下环比有所回落,社交广告同比增速27%,K-12教育潜在的监管风险带来后续不确定性。网络广告业务1Q21总收入同比增长23%至人民币218亿元,体现电子商务平台、教育及快速消费品等品类需求增长及合并易车的广告收入贡献。社交及其他广告收入增长27%至人民币185亿元,主要受益于移动广告联盟继续受惠于视频广告库存的增加(主要为游戏、在线阅读及工具应用)。媒体广告收入33亿元,相较于1Q20的-10.29%同比增速,1Q21同比增速回升,达7%,主要受益于音乐流媒体应用广告收入的增长,继续为网络广告业务贡献可观收入。

金融科技与企业服务:增速高于整体增速,积极拥抱监管:1Q21金融科技及企业服务业务收入同比增长47%至390亿元,高于整体增速,为带动公司营收增长的第二引擎。C端得益于移动支付长期的发展趋势,B端得益于项目部署恢复、企业软件及在线视频客户的需求增长以及4Q20合并易车的企业服务收入。公司未来将控制业务体量,不断内审业务是否合规,保持所有流程信息的公开透明,积极拥抱监管,推进该业务良性发展。

3.2 毛利率:毛利率稳定,盈利能力稳健

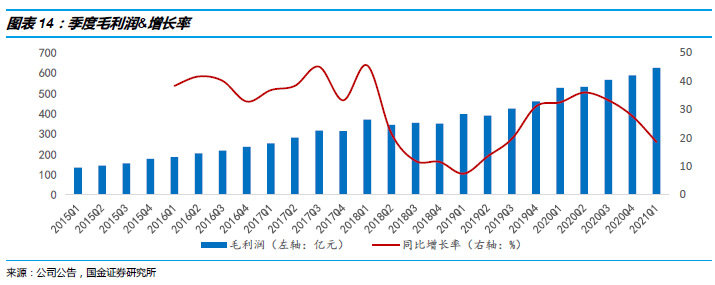

1Q21年公司毛利润为626.35亿元,同比增长18.64%,环比增长6.38%,毛利率为46.29%,较1Q20的48.85%略有下降,较4Q20的44.05%有所上升,整体保持平稳。

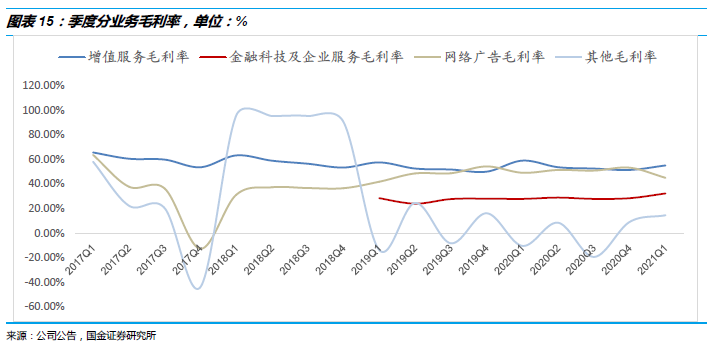

分业务毛利率稳中提升,金融科技及企业服务毛利率增长亮眼:1Q21,公司主营业务的毛利率为46.29%,环比有所提升,其中,增值业务的毛利率为55.09%,网络广告的毛利率为45.07%,金融科技及企业服务的毛利率为32.28%,4Q20三项业务的毛利率分别为51.46%/55.28%/28.46%,可见金融科技及企业服务的毛利率上升带动该业务盈利能力的快速增长。

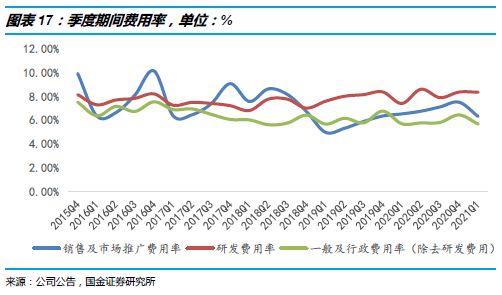

3.3 费用率:1Q21研发费用率保持稳健,销售及管理费用率均下降

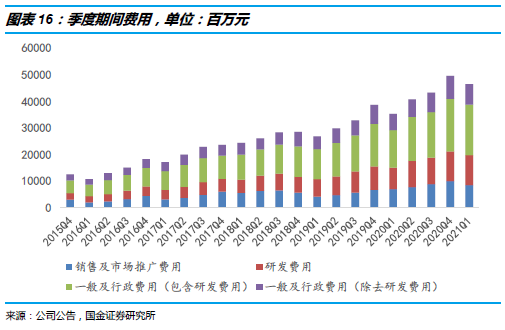

1Q21,公司研发费用为113.01亿元,销售及市场推广费用为85.30亿元,一般及行政费用(除去研发费用)为76.66亿元,研发费用环比有所增加,销售费用及管理费用环比有所减小。从费用率来看,研发费率8.35%,保持平稳,销售费用率及管理费用率均下降,表明公司经营效率提升的同时加码研发,提升产品及服务。预计公司未来在企业服务及软件、高工业化水准的游戏和短视频等多个垂直领域加大投入,研发费用有所上升,进一步提升公司的核心竞争力。

3.4 净利润:1Q21 NON-IFRS净利润331.18亿元,增速较为平稳

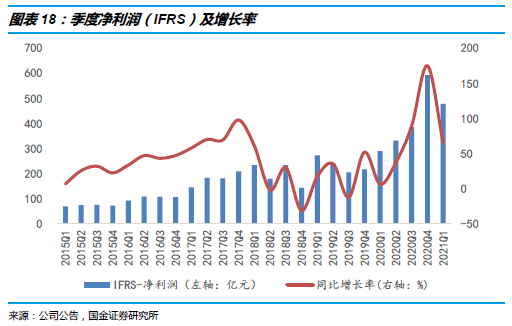

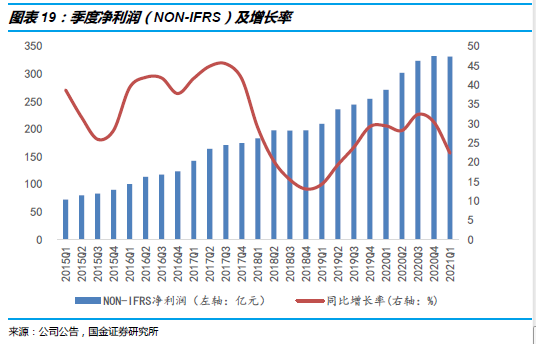

2021年一季度公司保持较高的盈利水平,净利润增速保持稳定。1Q21国际准则净利润为477.67亿元,同比增长65.31 %,增长明显,IFRS净利率为35.30%,相较于1Q20的21.36%有较大提升;1Q21非国际准则净利润为331.18亿元,相较于1Q20的270.79亿元,同比增长22.30%,增速较为稳健,净利率为24.48%,与往季基本持平。

四、 投资建议

我们认为腾讯控股具备其核心壁垒:构建的社交关系链具备可迁移性,参考电脑QQ~手机QQ~微信的演变历程,其关系链导入在渠道变迁中具备优势;游戏业务为业绩提供强支撑:爆款游戏《王者荣耀》《和平精英》及海外《PUBG》DAU维持高位,通过活动运营等方式ARPU有望进一步提升,后续《英雄联盟手游》《DNF手游》后续上线有望继续成为爆款为21年业绩形成强支撑;20年腾讯推出微信视频号,为未来提供广告新入口,从广告形态和广告效率上有望提升其广告变现,并且视频号和小程序在微信生态内的良性互动有望进一步提升小程序价值。我们预计2021/2022/2023年NON-IFRS净利润1479/1819/21834亿元, 2021/2022/2023年EPS分别为20.63/23.95/28.88元,当期股价对应P/E分别为31.45X/25.57X/21.19X,维持“买入”评级。

本文选编自峰阅互联网,作者:杨晓峰/许孟婕,智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP