美国哪些行业即将进入强资本开支阶段?

报告摘要

美国即将进入资本开支加速期:万事俱备只差群体免疫东风。美国加速资本开支的必要条件是M1同比高企、企业普遍不差钱;充分条件是低库存、高房价、高景气度之下地产投资加速,以及居民部门需求强劲、生产饱和、库存偏低之下供需失衡。当下资本品进口与设备投资形成交叉印证美国已经进入资本开支回升期,但非住宅建筑投资同比负增长说明群体免疫前企业仍处于谨慎阶段。因此,群体免疫经济不确定性下降之日才是美国企业资本开支整体加速之时。

未来1年:美国机械、计算机及电子产品等行业或进入强资本开支阶段;金属加工、塑料及橡胶制品、电气设备及家电也有望在未来1年出现较强劲的资本开支。

从需求端看:用个人消费支出、耐用品订单及进口数据交叉印证可知当前美国计算机和电子产品、塑料和橡胶制品、电气设备及家电等需求或最为强劲;群体免疫后餐饮酒店及出行等疫情约束行业将快速恢复;今年全年美国地产投资都将保持积极态势,群体免疫后美国企业非住宅建筑投资也将快速提升,因此建筑上游行业需求将在下半年加速回暖。

从供给端看:服装皮革、汽车外交运设备和机械等行业产能饱和;服装皮革、机械、汽车及零部件、酒水饮料、食品及杂货品的库存水平较低。就未来1年而言,进入强资本开支阶段的行业需要同时具备需求强劲、产能饱和及低库存等特征,机械、计算机及电子产品最为符合上述标准。此外,金属加工、塑料及橡胶制品、电气设备及家电、木制品及纺织品等领域也将在未来1年出现较强劲的资本开支。

未来3-5年:拜登新政将刺激建筑上游行业、机电和计算机及电子产品等行业处于持续强资本开支阶段。拜登政府上任以来强调加强美国的长期竞争力,政策关注传统基建、新兴基建、清洁能源和制造业振兴。

传统基建将长期拉动建筑上游行业需求与资本开支;新兴基建将集中拉动加工金属、机械、电气设备等行业需求与资本开支;清洁能源政策将鼓励或倒逼部分高耗能行业进行绿色转型有望带动电气设备、计算机及电子产品等行业需求与资本开支;政策吸引的部分产业链回流也将极大拉动资本开支。

正文

一、美国即将进入资本开支加速期:万事俱备只差群体免疫东风

(一)美国加速资本开支的必要条件:M1同比高企、不差钱

我们在报告《M1与地产将推动美国资本开支加速》中提到,疫情的不确定性令过去一年美国企业投资意愿下降、地产销售回款给力叠加低融资成本推升了融资规模令企业在手现金充裕,M1同比高企。简而言之,美国企业普遍不差钱。

(二)美国加速资本开支的充分条件:地产投资加速、居民部门需求强劲

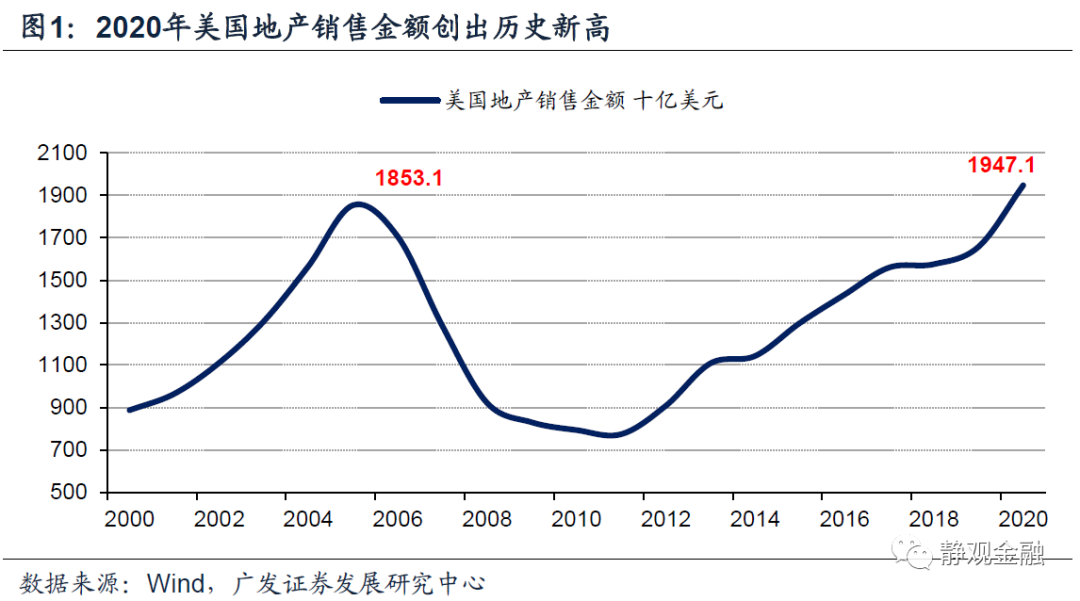

低库存、高房价、高景气度之下,美国地产投资处于加速期并将拉动相关资源品及设备需求。目前疫情对经济活动的影响逐渐消除、但对心理层面的约束或尚未减退,因此高房价仍无法刺激成屋挂牌。目前美国挂牌成屋去库存时间只有2个月,为历史最低水平,成屋的“无房可卖”又将部分购房者推升了新屋市场,因此新屋销售数据仍强劲。但美国成屋市场为新屋的8-9倍,因此当前美国房地产整体呈现“供不应求”的格局,房价继续上行为大概率事件。新屋销售强劲叠加成屋房价上行的组合令美国地产保持高景气,新屋开工亦处于加速期。

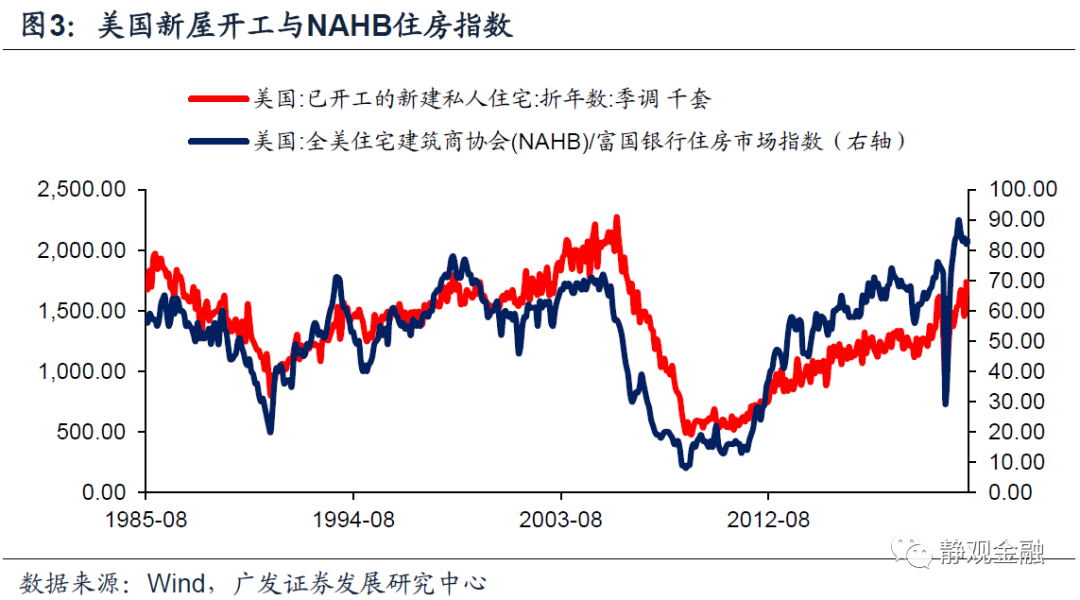

我们在报告《M1与地产将推动美国资本开支加速》中就曾指出,2020Q4美国新屋开工已经拉动了设备需求并成为推动当期美国设备投资同比增速转正的主因之一。2021年5月美国NAHB房地产市场指数(美国地产景气度)为83,仍处于历史极高水平,预计未来2-4个季度新屋开工仍积极并继续成为提振美国企业资本开支的需求端动力。

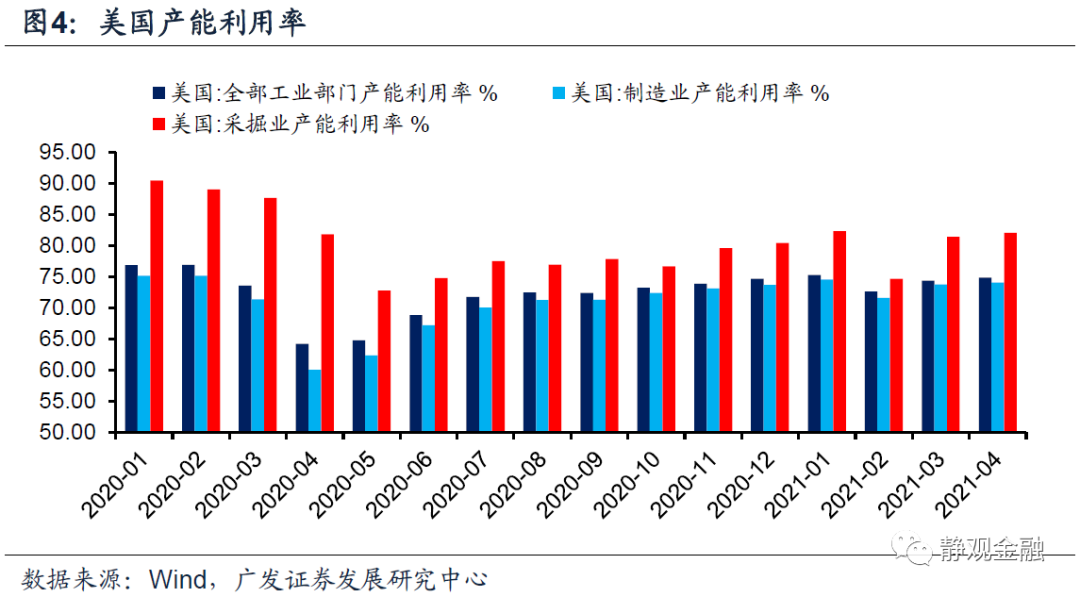

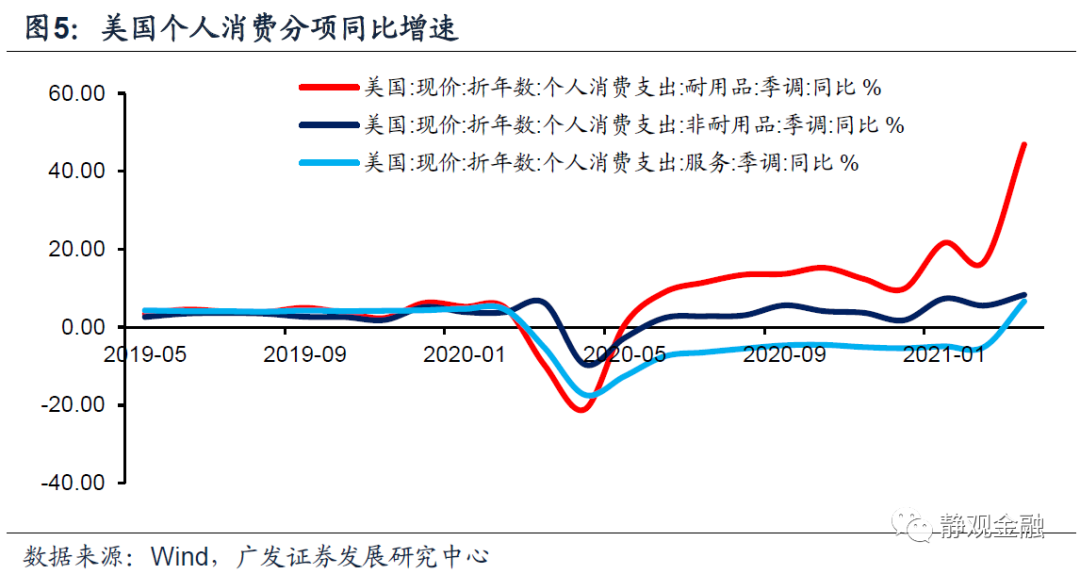

供需失衡也将刺激企业资本开支加速。供给端看,美国全部工业和制造业产能利用率已恢复至接近疫前水平,进一步回升空间有限。需求端,美国个人耐用品消费增速自去年7月起便高于10%,尽管群体免疫后居民部门大概率将增加服务消费并进而降低耐用品消费,但考虑到耐用品库存不高,因此供需失衡仍将持续。

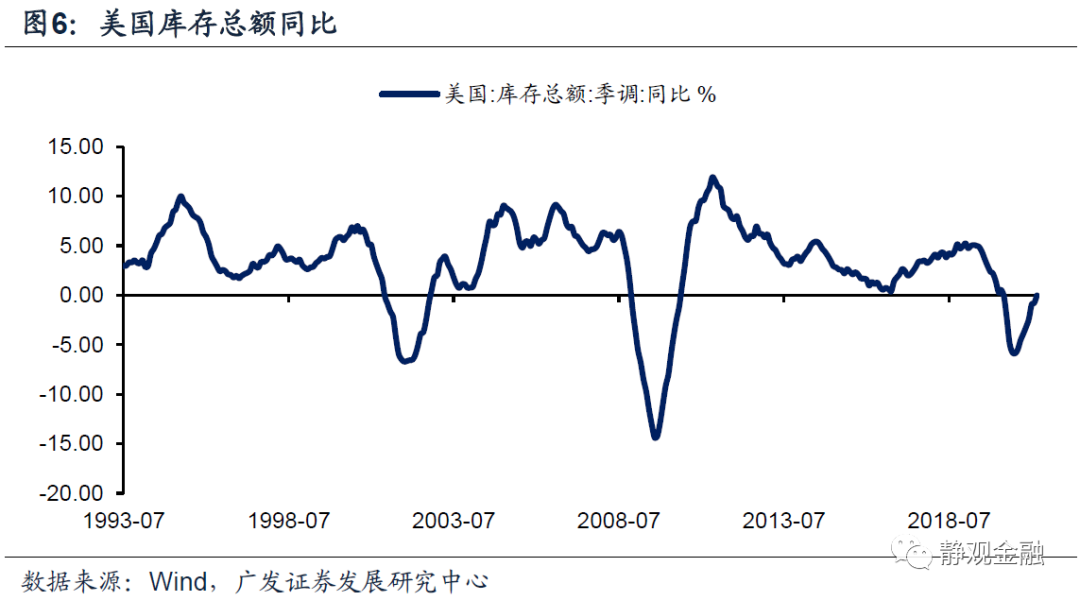

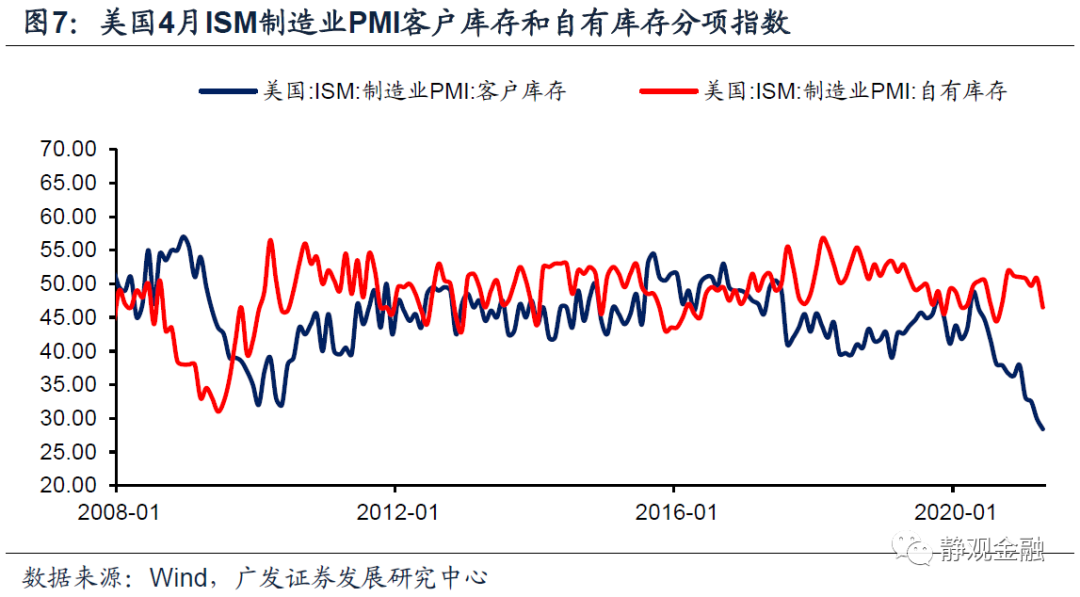

从库存来看,2021年3月美国库存总额同比为-0.02%,虽然已经连续8个月回升但仍处于偏低水平。此外,美国4月PMI客户库存指数仅为28.4,降至历史最低水平。偏低的库存及饱和的生产意味着群体免疫后美国大概率进入资本开支加速阶段。

(三)美国加速资本开支仍需待东风:群体免疫才意味着不确定性降温

1. 资本品进口与设备投资交叉印证美国已进入资本开支回升期

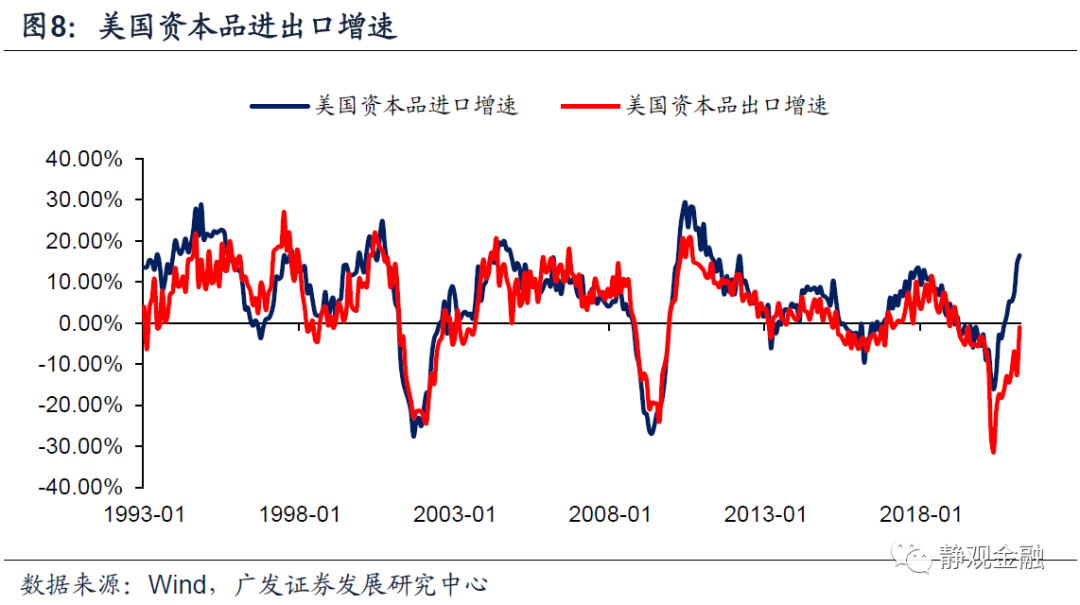

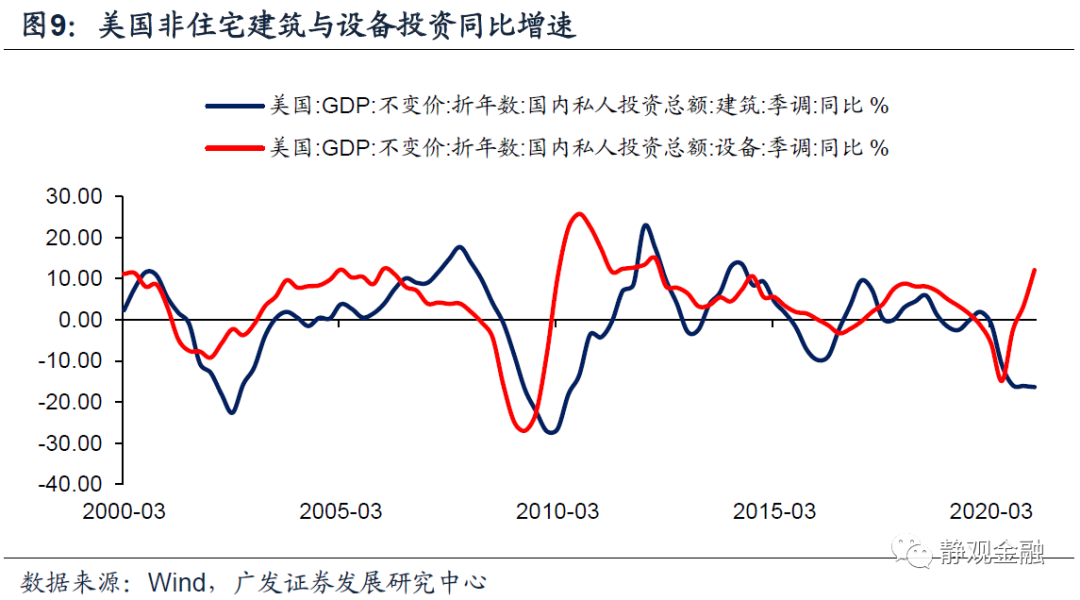

如图8所示,美国资本品出口同比增速连续两年负增长的同时进口同比增速已在去年10月由负转正并于今年3月攀升至16.5%。此外,我们在报告《M1与地产将推动美国资本开支加速》中也曾提到,2020Q4美国设备投资同比增速已经转正,表明美国出现资本开支迹象。如图9所示,今年Q1美国设备投资实际值同比增速已经升至12.1%。资本品进口与设备投资形成交叉印证美国已经进入资本开始回升期。

但是企业资本开始除去设备投资外还有非住宅建筑投资,然而由图9可知,美国企业非住宅建筑投资同比增速已经连续四个季度两位数负增长,且该指标在2021Q1创出2010Q3以来最低。说明美国企业仍处于谨慎阶段,尚未进行大规模资本开支。

2. 美国企业资本开支加速大概率出现在群体免疫后

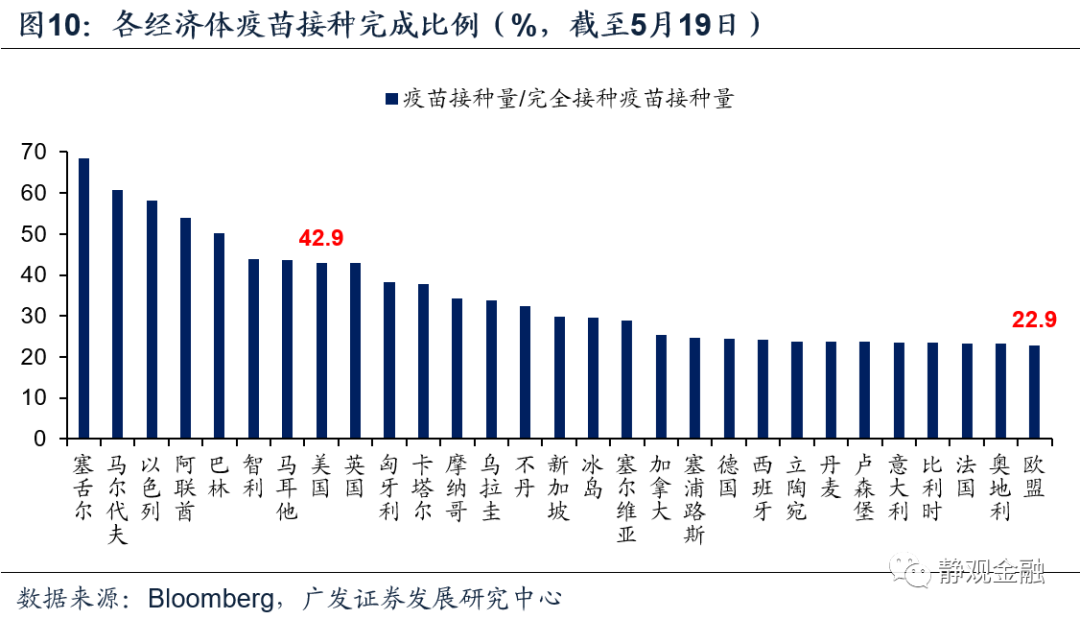

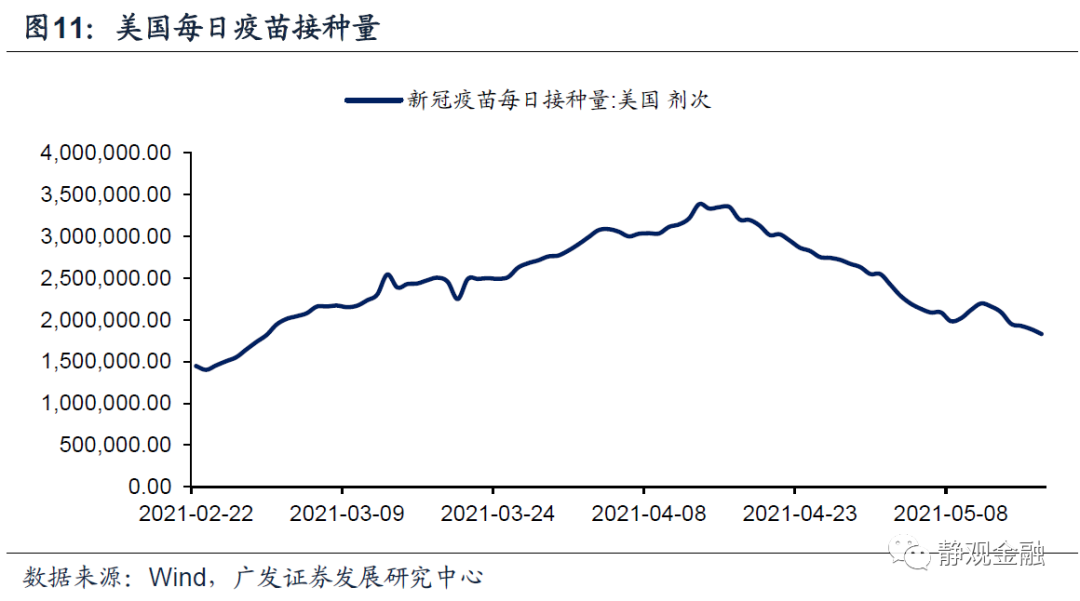

尽管需求强劲、现金充裕,但是对于企业而言,如果经济存在极大的不确定性,那么仍会谨慎投资。因此,群体免疫之日才是美国企业资本开支整体加速之时。目前看,在完成拜登的百日新政目标后美国疫苗接种速度有所放缓,但Q3中期实现群体免疫仍为大概率。因此,我们预计Q3后美国大概率进入资本开支加速阶段,这也是我们认为从定性角度看群体免疫后美国才进入经济过热期的原因之一。但是,不同行业的资本开支强度势必存在差异,我们将在下文就此问题展开讨论。

二、未来1年机械、计算机和电子产品等行业或进入强资本开支阶段

(一)行业比较:计算机和电子产品、塑料和橡胶制品、电气设备及家电等需求或最为强劲

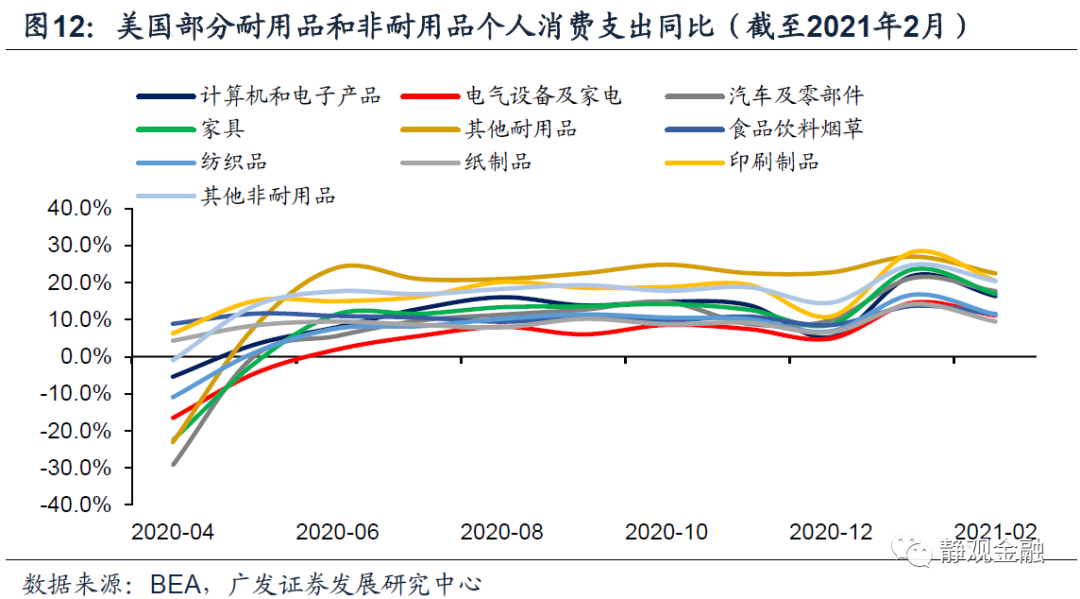

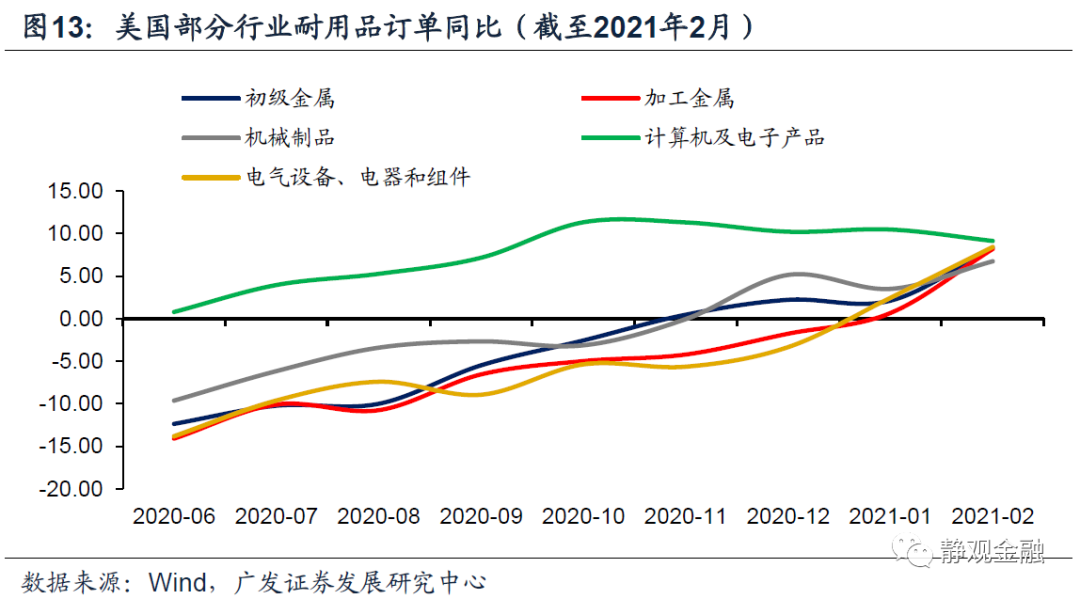

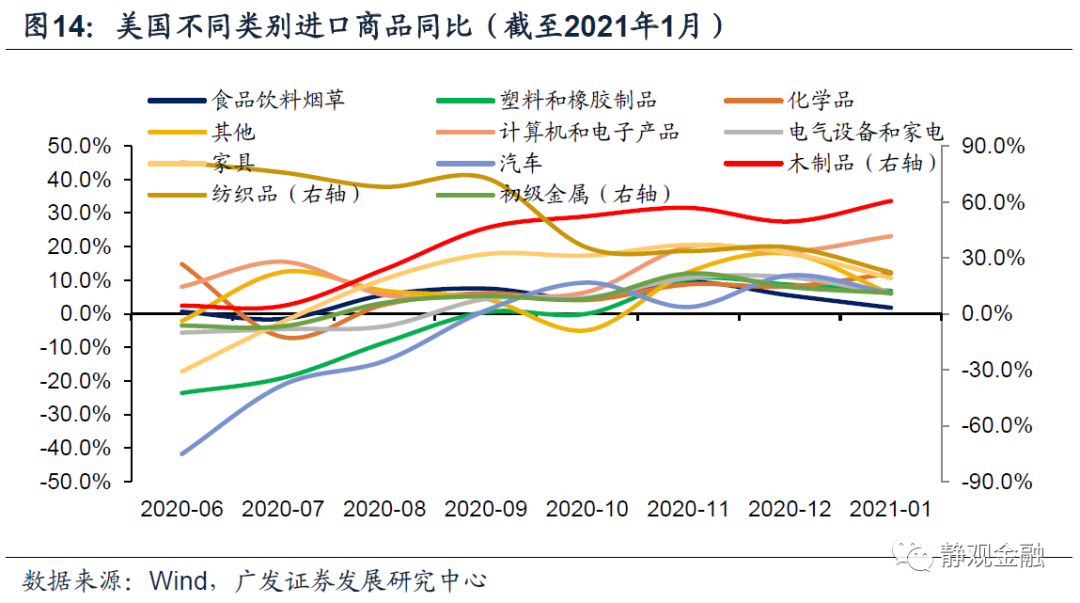

我们通过去年6月以来个人消费支出同比(数据截至2021年2月)、耐用品订单同比(数据截至2021年2月)和进口金额同比(数据截至2021年1月)三指标变化评估分项需求。

如表1所示,若某项商品某指标此间同比增长转正,则标记上“+”;如果某类商品某指标在该区间内同比增速仍为负值或是在正负间徘徊,则标记为“-”;如果某类商品在某项指标下没有对应的数据,则标记为“/”。假若某项商品上述指标中未出现“-”就表明其需求强劲;而“-”较多的商品需求则相对偏弱。

三个口径的交叉印证显示计算机和电子产品的需求强劲最为显著,其次是塑料和橡胶制品、电气设备及家电、初级金属、木制品及纺织品等。此外,计算机和电子产品行业增加值占GDP比重较高,因此其资本开支对美国经济意义较大。

(二)逻辑推演:下半年疫情约束行业和建筑上游行业需求强劲

1. 群体免疫令疫情约束行业增加资本开支

目前看美国大概率在Q3实现群体免疫,随后会引发两点变化:一是前文提到的在疫情不确定性降温后,美国资本开支有望加速;二是受疫情约束的消费将出现报复性增长,比如餐饮住宿、运输出行等。

2. 两逻辑提振加工金属、非金属矿物制品等建筑上游行业需求

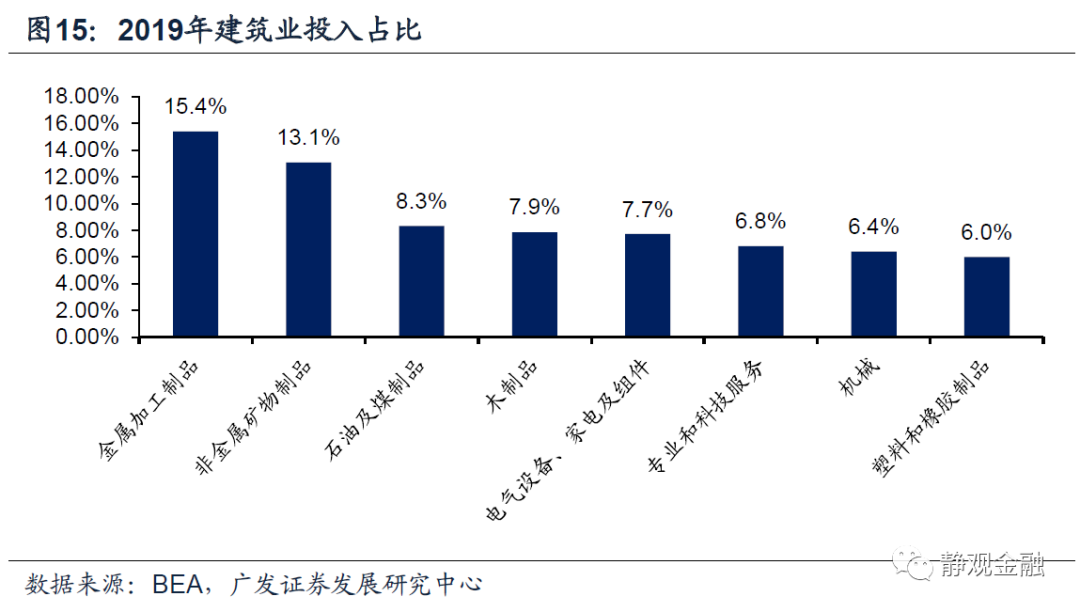

前文提到地产投资加速将是贯穿全年的经济线索之一,群体免疫后美国非住宅建筑投资有望大幅提升。我们采用美国经济分析局(BEA)编制的美国投入产出数据库(Input-Output)中的商品分行业运用表(The Domestic Supply of Commodities by Industries),将2019年建筑业进行投入拆分。建筑业运用占比超5%的有金属加工制品、非金属矿物制品、石油及煤制品、木制品、电气设备,家电及组件、机械与塑料和橡胶制品。在地产因素驱动下,年内上述领域需求或较为强劲,预计未来一年上述行业均有持续且强劲的资本开支。

(三)供给瓶颈:服装、机械和食饮生产饱和、库存低

1. 从供给端看,服装皮革、汽车外交运设备和机械等行业产能最为饱和

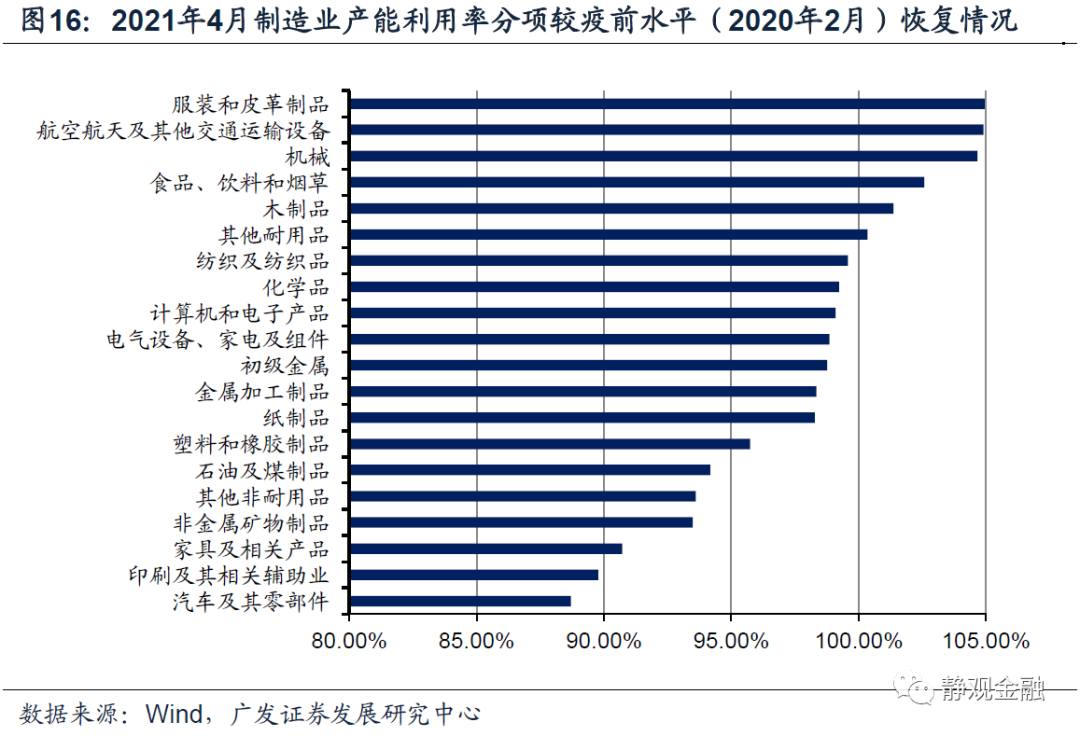

我们用2021年4月制造业分项产能利用率相对2020年2月的恢复程度评估产能饱和度。服装皮革、航空航天及其他交运设备、机械、食品饮料烟草、木制品和其他耐用品的产能利用率已经超越疫前水平,需要资本开支来提升产能。纺织品、化学品、计算机及电子产品、电气设备及家电、初级金属、加工金属、纸制品和塑料橡胶制品恢复至疫前的95%水平以上。相比之下,石油及煤产品、其他非耐用品、非金属矿物制品、家具、印刷产品和汽车及零部件产能利用率低于疫前的95%,说明生产仍有较大提升空间。

2. 服装皮革、机械、汽车及零部件、食饮等类别商品库存最低

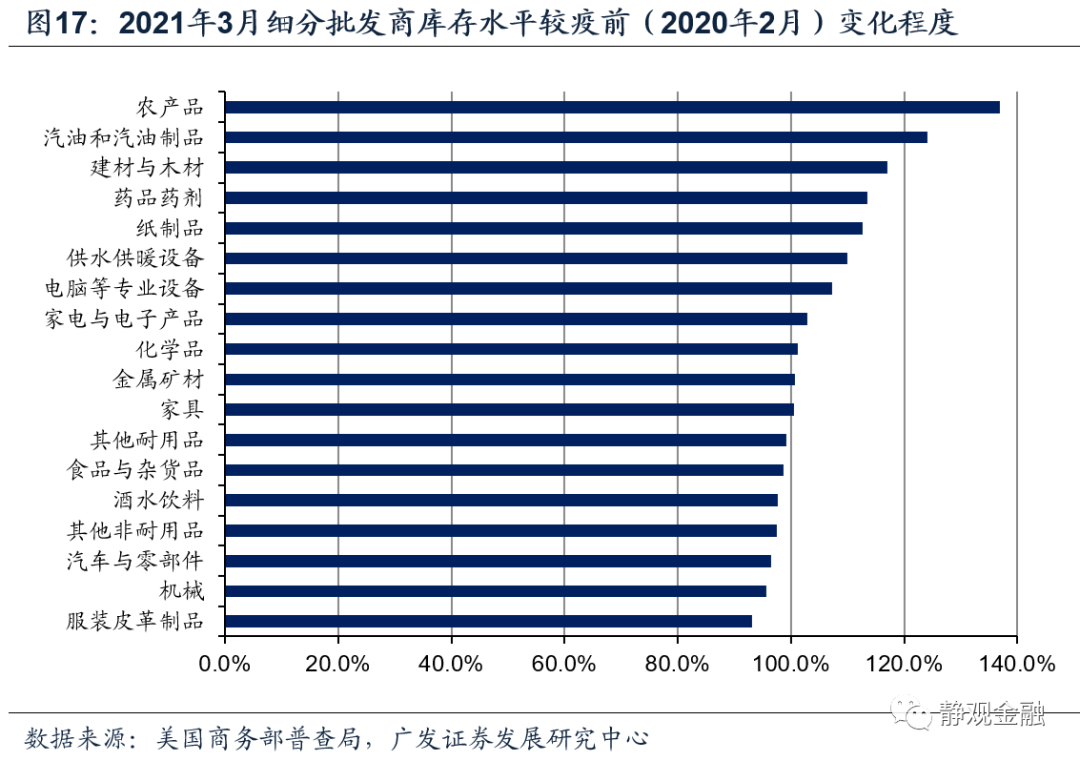

我们用批发商库存较疫前水平的变化程度来进一步评估商品的供需情况。服装皮革、机械、汽车及零部件、酒水饮料、食品及杂货品和其他耐用品的库存水平仍低于疫前水平。结合前文,机械和食品饮料相关行业的生产提升空间较小且当下库存水平较低,表明上述行业要么出现了疫后供给出清要么就是疫后供不应求。

(四)最终结论:未来1年机械、计算机及电子产品最有可能进入强资本开支阶段

就未来1年而言,进入强资本开支阶段的行业需要同时具备:需求强劲、产能饱和及低库存等特征。结合前文,机械、计算机及电子产品最为符合上述标准,大概率在未来1年进入强资本开支阶段。此外,金属加工、塑料及橡胶制品、电气设备及家电、木制品及纺织品等领域也将在未来1年出现较强劲的资本开支。

三、未来3-5年:拜登新政将刺激建筑上游行业、机电和电子等行业处于持续强资本开支阶段

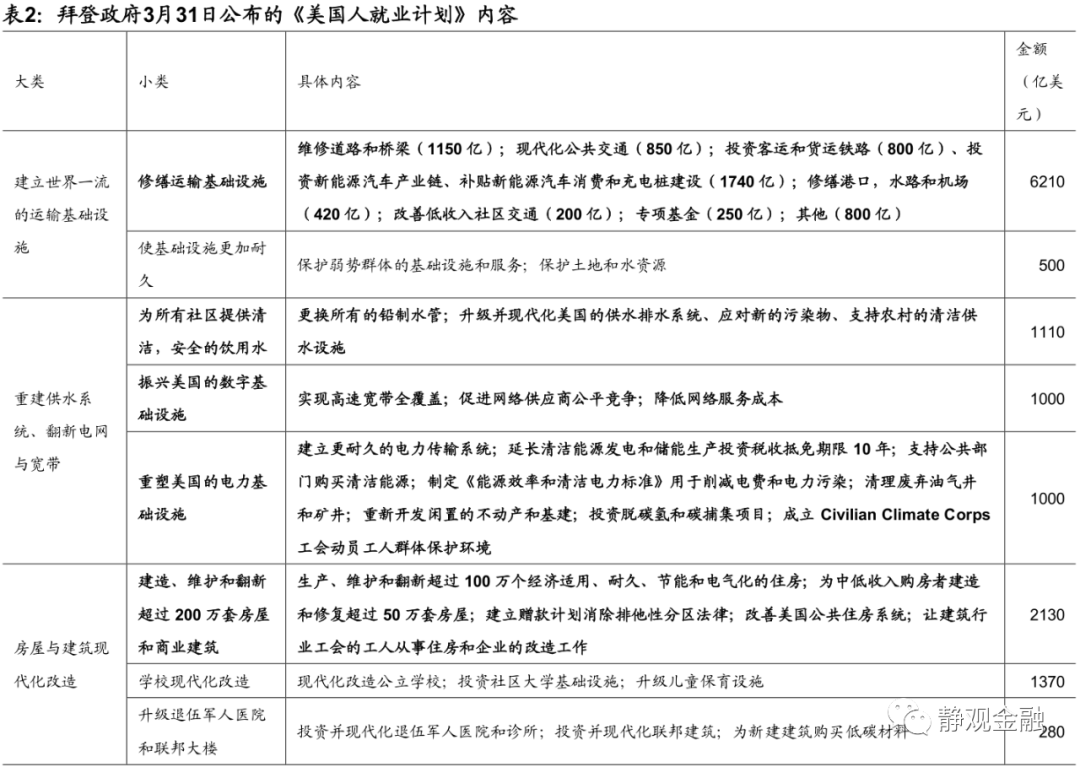

拜登政府上任以来强调加强美国的长期竞争力,为此陆续在3月3日公布的《过渡国安战略指南》和3月31日公布的《美国人就业计划》中提及关于传统基建、新兴基建、清洁能源和制造业振兴的计划。长期来看,这些计划一旦落地,势必将带动建筑上游行业、机电和计算机及电子产品行业、以及产业链回流相关行业进入强资本开支周期。目前看拜登基建政策跨越8年,因此在该政策下未来3-5年相关领域有望持续保持强资本开支状态。

(1)传统基建:在《美国人就业计划》中,拜登计划投资4470亿美元修缮美国运输基础设施,包括道路、桥梁、港口、水路和机场等,还计划重建美国供水系统。该部分传统基建投资以建筑结构为主,参考图15,将长期拉动加工金属、非金属矿物制品、石油及煤制品、木制品、电气设备及家电、专业服务、机械与塑料橡胶制品等行业的需求,并刺激上述行业进行资本开支。

(2)新兴基建:在《过渡国安战略指南》中,美国政府提到将积极开发和部署5G在内的新兴技术;在《美国人就业计划》中,拜登计划投资新能源充电桩建设、重塑美国电力和数字基础设施、电气化住房。该部分内容将集中拉动加工金属、机械、电气设备等行业的需求与资本开支。

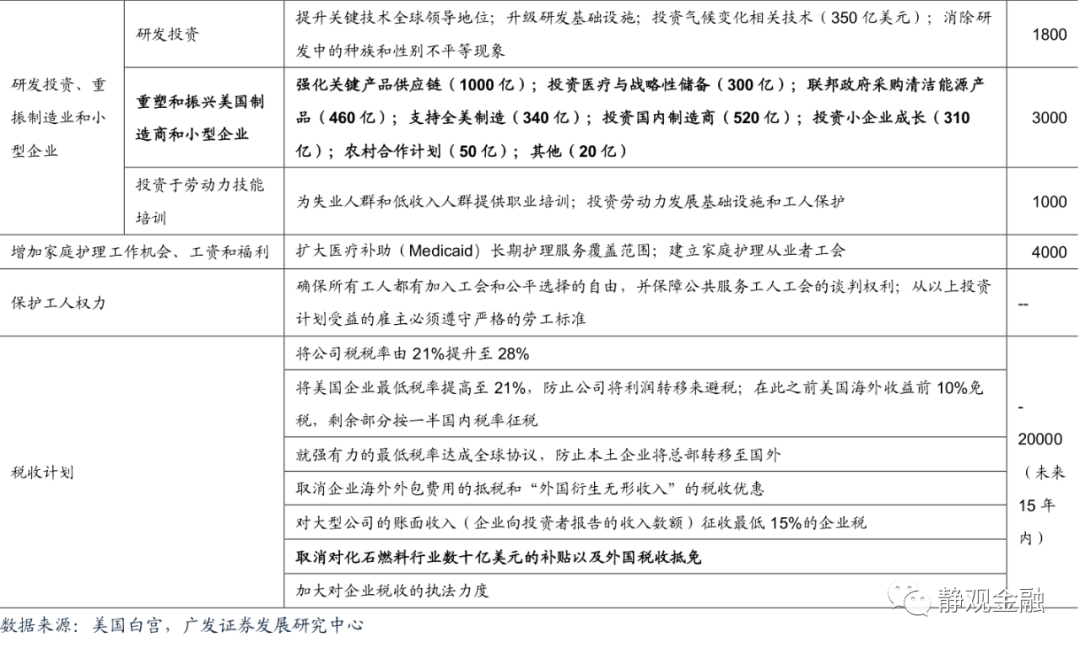

(3)清洁能源:拜登政府承诺美国将在2035年实现碳中和;在《过渡国安战略指南》中拜登政府也提到将在气候变化领域保持战略优势;在《美国人就业计划》中拜登政府计划补贴新能源车消费、采购清洁能源产品和取消对化石燃料行业的补贴。上述计划将鼓励或倒逼部分传统高耗能行业进行绿色转型,并有望带动电气设备、计算机及电子产品等行业的需求与资本开支。

(4)制造业振兴:拜登政府在《美国人就业计划》提到的制造业振兴强调投资于关键新兴产业链的研发与投资于医疗储备产品。此外,拜登在1月25日签署“买美国货”行政令,要求联邦政府每年采购6000亿美元本土商品和服务。该项政策除了有望提振制造业相关需求与资本开支之外,政策吸引的部分产业链回流也将极大拉动资本开支。

风险提示

(一)全球疫苗接种与群体免疫进程超预期

(二)美国财政政策与货币政策超预期

(三)美国经济超预期

(四)美国企业税收政策超预期

本文选编自“静观金融”,作者:广发证券张静静;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP