华创宏观:美国通胀短期走势预测及模型构建

主要观点

在社会重新开放、经济修复、财政刺激和大宗商品价格上涨等因素的推动下,今年美国通胀走高已成为市场共识。但比上行趋势更重要的问题是,今年美国通胀水平到底能有多高?通胀上行的斜率能有多快?为了解答上述问题,本文尝试构建一个美国短期通胀的预测模型。

短期通胀模型的构建

对美国通胀的建模需要兼顾三点:第一,从金融市场的角度出发,模型的实用性要好,这就要求模型要简单、便于理解和操作。第二,模型因子的数据可获得性高、公布频率高、时效性要强。第三,模型因子的选择要符合已有的通胀理论框架,西方学界对通胀成因机制的研究由来已久,需要借鉴西方通胀理论为模型“注脚”。

第一步,从三个角度选择出5个通胀解释因子:

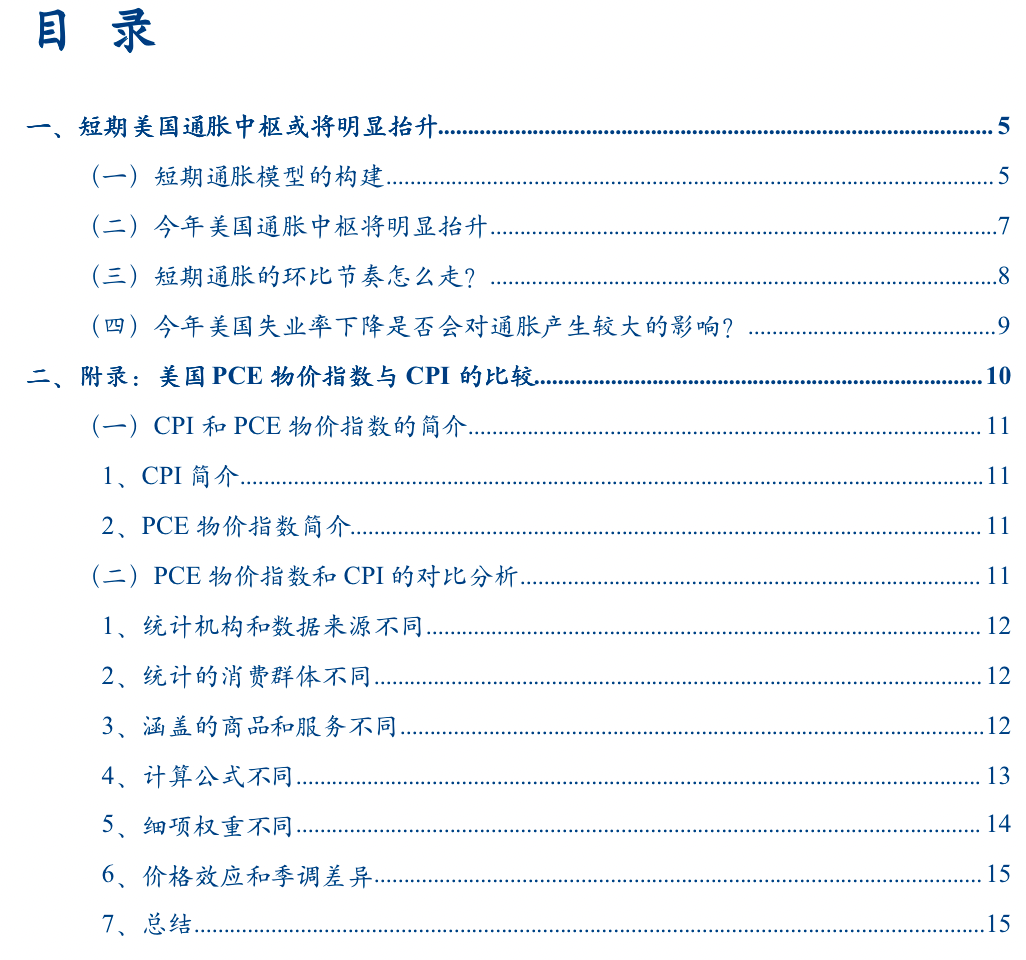

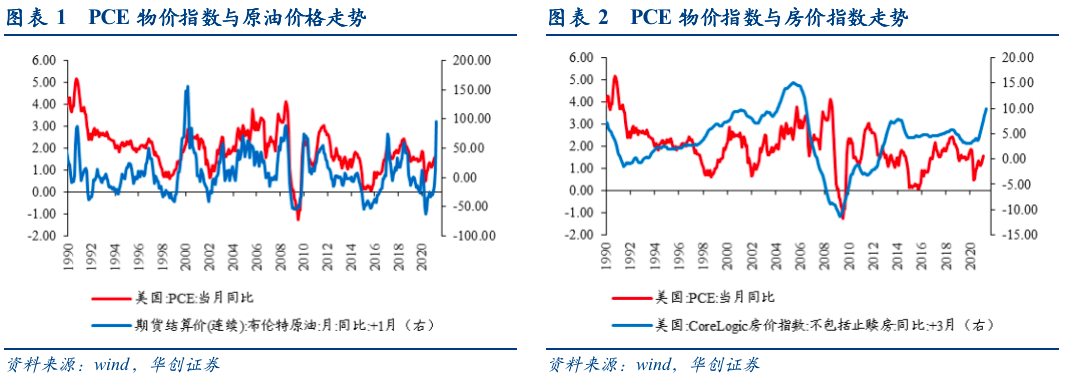

1)成本推进性通胀的角度:选取国际油价、进口品价格2项因子,二者属于典型的“外生的成本型通货膨胀”,此外油价上涨也会改变人们对未来物价的预期,带来“惯性通货通胀”。

2)混合性通胀的角度:选取美国房价和工资收入2项因子。房价和工资收入上涨一方面会带来成本推进型通胀,另一方面房价上涨的财富效应以及工资增长的收入效应,也会提高社会总需求,带来需求拉上型通胀。

3)潜在通胀趋势及通胀预期的角度:选取滞后的核心通胀率作为潜在通胀趋势和通胀预期因子。核心通胀因其稳定性较高,故是衡量潜在通胀趋势的好指标,美联储工作论文也有使用滞后通胀率作为解释因子的先例。此外,滞后的通胀率对未来通胀的“预测”能力也可从基于适应性通胀预期的菲利普斯曲线导出。

第二步,因子时间序列长度的选择。为了提高模型在长时间尺度上的适应性,我们选取了可获得的最长的因子时间序列进行模型拟合。

第三步,因子的领先性。在计算PCE物价指数同比与5个因子从当期至领先12期数据的相关系数矩阵后,对不同因子组合进行模型拟合,根据模型调整R方和经济学逻辑来确定各个因子的适宜领先期数:核心PCE同比(领先12期)、布伦特原油期货结算价月同比(领先1期)、美国CoreLogic房价指数(不包括止赎房)月同比(领先3期)、不包括机动车的消费品进口价格指数月同比(领先1期)、私人非农企业生产和非管理人员平均周薪月同比(领先6期)。

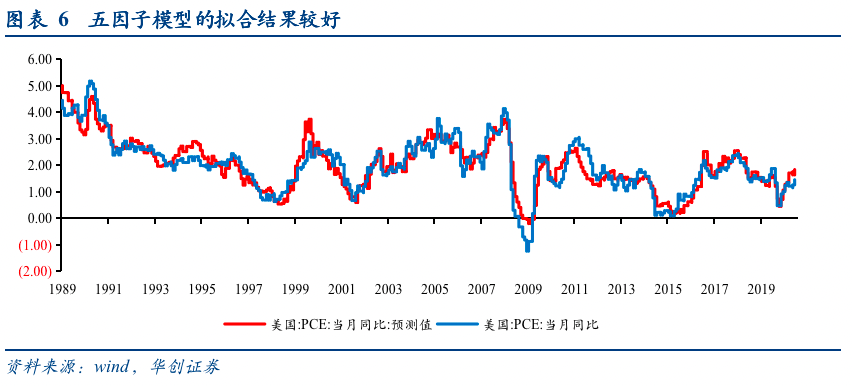

最后,模型结果。五因子模型对PCE物价指数同比走势的解释度较高,调整R方达到0.84,并且各个因子的系数均十分显著且正负符号符合经济学逻辑。今年美国通胀中枢或将明显抬升从模型预测结果看,今年PCE物价指数同比中枢或将明显抬升。

根据疫情形势和疫苗接种进度、油价走势、美国房市热度和经济修复情况给出了三组情景假设。中性情景下,上半年PCE物价指数同比将持续走高,5月高点达到3.9%,今年PCE物价指数同比均值约为2.7%。上行情景下,5月高点约4%,全年同比中枢为2.9%。下行情景下,5月高点约3.8%,全年同比中枢为2.5%。今年美国通胀的环比节奏如何?上半年是美国通胀环比上行最快的阶段,预计2季度PCE物价指数环比均值为0.44%,5月份环比上行幅度最大,达到0.96%。

下半年通胀环比增速将明显回落,预计下半年PCE物价指数环比均值为0.04%。今年美国失业率下降是否会对通胀产生较大的影响?美国菲利普斯曲线从1990年代以来已经钝化甚至失灵,原因或是全球化和科技进步带来的就业结构的分化,就业者的收入结构从橄榄型逐渐变成工字型。疫情暂时还未改变这种大背景,所以今年美国失业率下降对通胀带来的上行压力可能比较小,但今年仍可能存在因劳动力结构性短缺带来薪金上涨风险。美国PCE物价指数与CPI的比较分析,详见正文。

风险提示:美国通胀超预期上行

报告目录

报告正文

一

短期美国通胀中枢或将明显抬升(一)短期通胀模型的构建在社会重新开放、经济修复、财政刺激和大宗商品价格上涨等因素的推动下,今年美国通胀走高已成为市场共识。但比上行趋势更重要的问题是,今年美国通胀水平到底能有多高?通胀上行的斜率能有多快?为了解答上述问题,本文首先尝试构建一个美国短期通胀的预测模型。对美国通胀的建模需要兼顾三点:

第一,从金融市场的角度出发,模型的实用性要好,这就要求模型要简单、便于理解和操作。

第二,模型因子的数据可获得性高、公布频率高、时效性要强。

第三,模型因子的选择要符合已有的通胀理论框架,西方学界对通胀成因机制的研究由来已久,需要借鉴西方通胀理论为模型“注脚”。在此三点下,我们建立了一个五因子的线性回归模型来预测美国通胀的走势,本文用PCE物价指数来衡量美国通胀走势。

第一步,关于模型因子的选择。

(1)成本推进性通胀:选取国际油价、进口品价格作为成本因子,二者属于典型的“外生的成本型通货膨胀”,此外油价上涨也会改变人们对未来物价的预期,带来“惯性通货通胀”。原油价格上涨将广泛提高中下游产业链条的生产成本;作为最大的贸易逆差国,贸易品价格对美国国内物价影响很大。

(2)混合性通胀:用美国房价和工资收入作为混合型通胀因子。房价和工资很难单一划分为需求拉上和成本推进型通胀,房价和工资收入上涨一方面会带来成本推进型通胀,另一方面房价上涨的财富效应以及工资增长的收入效应,也会提高社会总需求,带来需求拉上型通胀。

(3)潜在通胀趋势及通胀预期:用滞后的核心通胀率代表潜在通胀趋势和通胀预期。核心通胀因其稳定性较高,故是衡量潜在通胀趋势的好指标,美联储工作论文也有使用滞后通胀率作为解释因子的先例。此外,滞后的通胀率对未来通胀的“预测”能力也可从基于适应性通胀预期的菲利普斯曲线导出。

第二步,关于因子时间序列长度的选择。为了提高模型在长时间尺度上的适应性,我们选取了可获得的最长的因子时间序列进行模型拟合,时间窗口为1989年7月至2019年12月,共366个月的数据。

第三步,关于因子领先性的考虑。在计算了PCE物价指数同比与5个因子从当期至领先12期数据的相关系数矩阵后,我们对不同的因子组合进行模型拟合,结合模型的调整R方和经济学逻辑来确定各个因子的适宜的领先期数。最后,拟合结果显示,五因子模型对PCE物价指数同比走势的解释度较高,调整R方达到0.84,并且各个因子的系数均十分显著且正负符号符合经济学逻辑。(图表5)

(二)今年美国通胀中枢将明显抬升

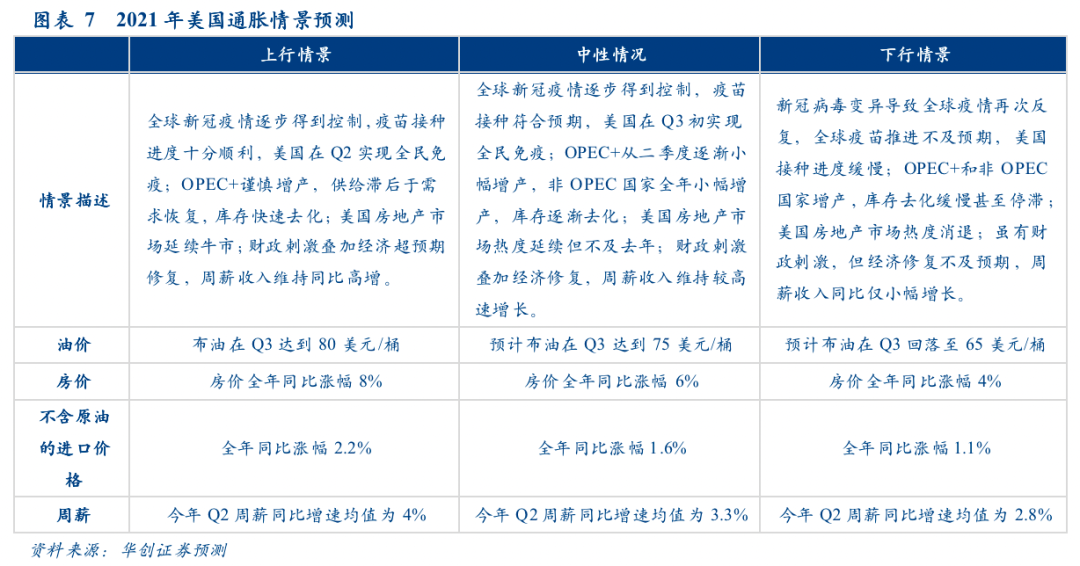

根据疫情和疫苗进展、油价走势、美国房市热度和经济修复情况给出三组情景预测:

1)上行情景:全球新冠疫情逐步得到控制,疫苗接种进度十分顺利,美国在Q2实现全民免疫;OPEC+谨慎增产,供给滞后于需求恢复,库存快速去化;美国房地产市场延续牛市;财政刺激叠加经济超预期修复,周薪收入维持高增。预计布油在Q3达到80美元/桶;美国房价今年持续大涨,同比涨幅8%(2019年为3.4%,2020年为8.7%);不含原油的进口品价格同比涨幅达到2.2%(与2010年同比涨幅相当);今年Q2周薪同比增速均值为4%(因为基数效应,故比去年4-12月均值6.8%更低)。

2)中性情景:全球新冠疫情逐步得到控制,疫苗接种符合预期,美国在Q3初实现全民免疫;OPEC+从二季度逐渐小幅增产,非OPEC国家全年小幅增产,库存逐渐去化;美国房地产市场热度延续但不及去年;财政刺激叠加经济修复,周薪收入维持较高速增长。预计布油在Q3达到75美元/桶;房价今年同比涨幅6%;不含原油的进口品价格同比涨幅1.63%(2010年和2017年的均值);今年Q2周薪同比增速均值为3.3%。

3)下行情景:新冠病毒变异导致全球疫情再次反复,全球疫苗推进不及预期,美国接种进度缓慢;OPEC+和非OPEC国家增产,库存去化缓慢甚至停滞;美国房地产市场热度消退;虽有财政刺激,但经济修复不及预期,周薪收入同比仅小幅增长。预计布油在Q3回落至65美元/桶,房价全年同比涨幅4%,不含原油的进口品价格同比涨幅1.1%(与2017年同比涨幅相当),今年Q2周薪同比增速均值为2.8%。

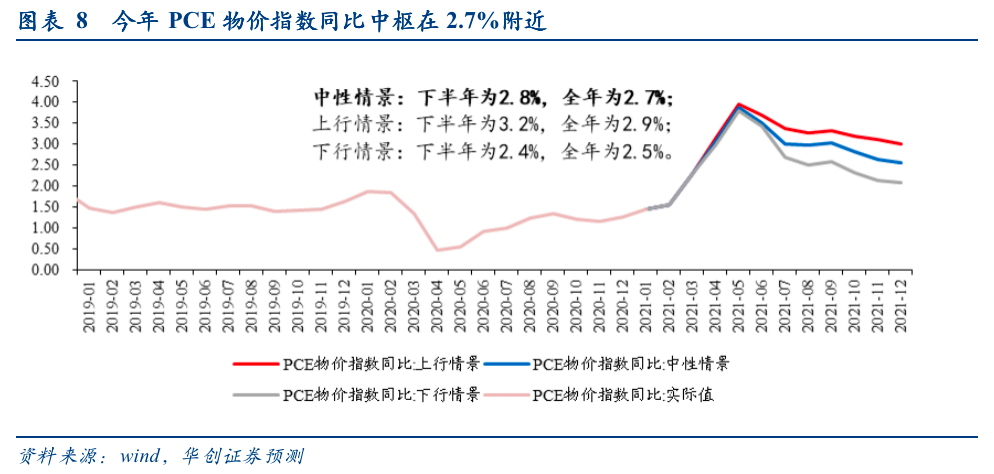

从模型预测看,今年PCE物价指数同比中枢或将明显抬升:

在中性情景下,上半年在低基数的干扰下,PCE物价指数同比持续走高,5月高点达到3.9%,上半年均值为2.6%;下半年均值为2.8%。预计今年同比中枢约为2.7%,相比之下,2020年PCE物价指数同比均值仅为1.2%。

在上行情景下,PCE物价指数同比5月冲高至4%,上半年均值为2.7%,下半年均值为3.2%,全年同比中枢为2.9%。

在下行情景下,PCE物价指数同比5月冲高至3.8%,上半年均值为2.6%,下半年均值为2.4%,全年同比中枢为2.5%。

(三)短期通胀的环比节奏怎么走?

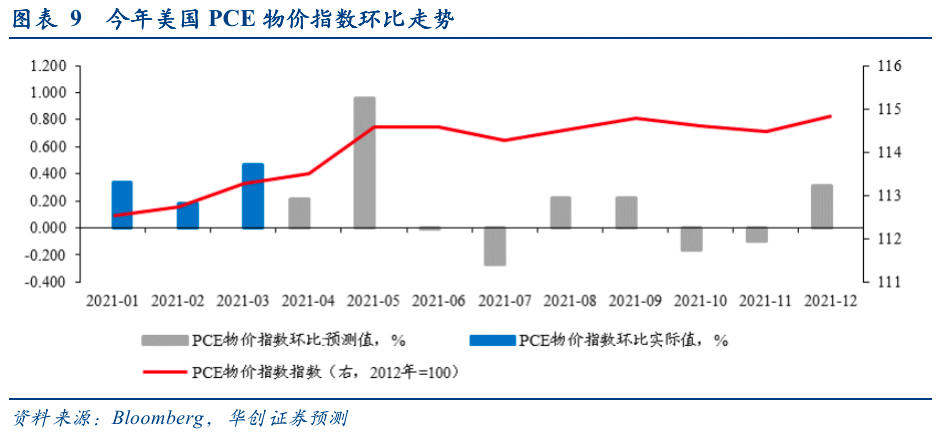

目前我们尚未找到预测PCE物价指数环比走势的方法,一个替代办法是,根据中性情形下对今年PCE物价指数同比走势的预测,结合2020年PCE物价指数(以2012年为基期,2012年=100)的变化,可大致推算出今年PCE物价指数的环比节奏。这种方法不会很精准,但可用作参考。

从预测的环比走势看,上半年是美国通胀环比上行最快的阶段,预计2季度PCE物价指数环比均值为0.44%,5月份环比上行幅度最大,达到0.96%。下半年通胀环比增速将明显回落,预计下半年PCE物价指数环比均值为0.04%。

(四)今年美国失业率下降是否会对通胀产生较大的影响?

今年美国失业率的下行趋势是大概率事件,那么失业率下行能否给美国通胀带来较大的持续上行压力呢?

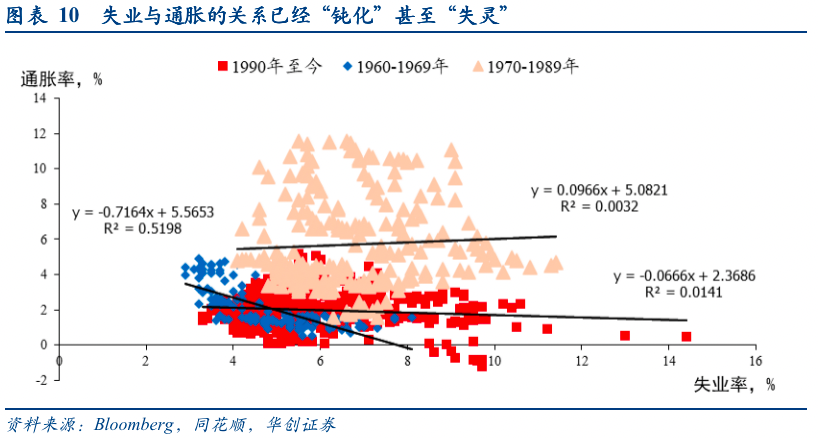

1960年代,菲利普斯曲线受到追捧,人们认为通胀与失业率之间存在明显的此消彼长的关系。1970年代出现“滞胀”,普利普斯曲线失灵。1980年代末,“非加速通货膨胀失业率”(NAIRU)——不会导致通胀加速上行的最低失业率——被提出,在1990年代早期,NAIRU中枢估计是6%。事实证明NAIRU可能会随着时间的推移而变化。2010年以后,美国失业率下降到4%以下,而通胀率平均不到2%。菲利普斯曲线从1990年代以来的“失灵”或钝化,原因或是全球化和科技进步带来的就业结构分化。就业者的收入结构从橄榄型逐渐变成工字型,大量底层就业者虽然有工作但收入很低,缺乏消费能力。

今年美国失业率的下降趋势目前看是肯定的。去年4月美国失业率从4.5%飙升至14.4%,随着疫情逐步得到控制,今年3月份失业率已降至6.2%。市场对今年Q4失业率的预测为4.8%(一致预期),以此为基准,到年底美国失业率或将下降1.5个百分点左右。

但在美国就业结构和收入差距未出现大变革的背景下,今年失业率下降带来的通胀上行压力可能较小。简单估算,目前失业率下降1个百分点,通胀率大约上行0.07个百分点。如果今年失业率下降1.5个百分点,带来的通胀上行压力大概也只有0.1个百分点。不过。但今年仍可能存在因劳动力结构性短缺带来薪金上涨风险。

二

附录:美国PCE物价指数与CPI的比较

美国通胀和价格指标的统计主要由两个部门负责,一个是劳工部(BLS),一个是经济分析局(BEA)。BLS统计的价格指标包括CPI、PPI和进出口价格指数,BEA统计的指标包括GDP价格指数、GDP平减指数、国内购买价格指数、PCE物价指数,此外BEA还提供了卫生保健价格指数。在上述诸多价格指数中,最常被用于衡量美国通胀水平的是BLS统计的CPI和BEA统计的PCE物价指数。

(一)CPI和PCE物价指数的简介

1、CPI简介

美国的CPI产生于1913年,由美国劳工部负责统计并公布,是其官方公布的数据长度最长的价格指数。

从定义来看,CPI是衡量美国城市消费者支付的、有代表性的一篮子商品和服务的价格变化,其中的消费主体是城市消费者(urban consumer),是指生活在城市和都市圈的居民,此类消费者占到了美国人口的93%。美国CPI没有涵盖的群体是哪些呢?主要是生活在农村地区的人口、农村家庭、军人、生活在特殊机构的群体(比如监狱、精神病院等)。

针对不同的城市消费群体,BLS统计了两个CPI指数,一个是CPI-U(CPI for All Urban Consumers),另一个是CPI-W(CPI for Urban Wage Earners and Clerical Workers),CPI-U就是我们常提到的美国CPI。从覆盖的消费群体看,CPI-W是CPI-U的子集。CPI-W衡量的是美国城市中工薪阶层和文员的消费支出价格变化,工薪阶层和文员占到美国人口的29%左右。从消费品类看,CPI-U和CPI-W所统计的一篮子商品和服务是相同的,不过其权重略有差异。从目的看,CPI-W主要用于衡量美国蓝领工人的生活成本变化,而CPI-U涵盖范围更大,使用也更广泛。

2、PCE物价指数简介

PCE物价指数本质上衡量的是个人消费支出(Personal Consumption Expenditures)中的商品和服务的价格变化。所谓的个人消费支出是指美国居民直接购买或其他主体代表美国居民购买的商品和服务的价值,占到美国GDP的70%左右,是经济发展最主要的引擎。PCE显示了美国家庭收入中有多少被用于当前消费,有多少储蓄起来以便用于未来消费。由于PCE涵盖了广泛的经济活动,所以PCE物价指数可以衡量美国大部分经济交易的价格变化,去掉了食品和能源的核心PCE物价指数更是成为美联储紧盯的货币政策通胀目标。

(二)PCE物价指数和CPI的对比分析

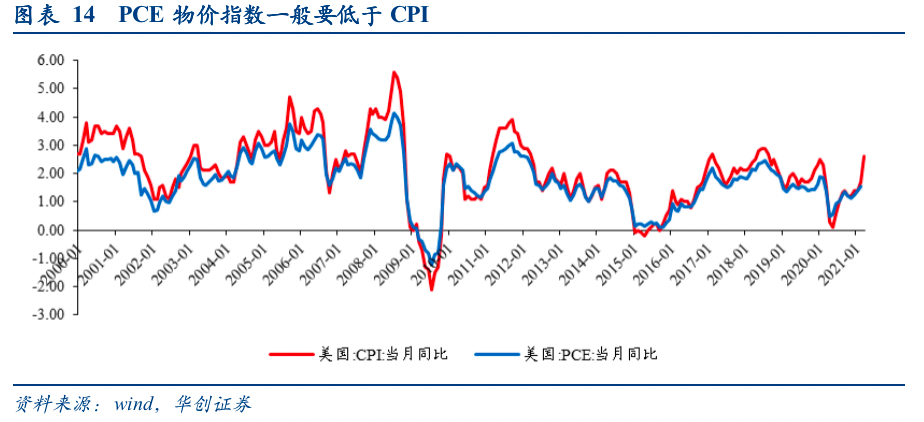

从1960年PCE物价指数推出以来,虽然PCE物价指数和CPI在大趋势方向上基本相同,但二者的具体数值一直存在差异,CPI普遍高于PCE指数。以2000年以来的走势为例,2000-2008年,CPI月同比均值为2.9%,PCE物价指数月同比为2.36%,前者比后者高0.54个百分点;2009-2019年,CPI月同比均值为1.58%,PCE物价指数月同比为1.41%,前者比后者高0.17个百分点。

那么PCE物价指数和CPI具体有哪些区别呢?接下来我们会对二者进行详细对比。首先要说明的是,我们主要从二者数值差异来源的角度,来对比分析PCE物价指数和CPI。这样做的好处,一是可以从数理统计上理解二者的走势差异,二是可以从定义概念上理解二者的适用性差异。1、统计机构和数据来源不同从统计机构看,PCE物价指数由美国BEA公布,BEA在每月月底公布上个月的PCE物价指数、个人总收入和个人消费支出数据。CPI由美国劳工部在每个月的10号-15日之间公布。与我国国家统计局类似,BEA和劳工部会在官网上提前发布信息日程表,公开每个月的PCE物价指数和CPI的发布时间。

从数据来源看,PCE物价指数的数据主要来自商业调查,包括人口普查局的年度和月度的“零售贸易调查”,以及年度和季度的“服务调查”。而CPI的数据则来自于劳工部的家庭调查,即美国的“消费者支出调查”。

调查数据来源的不同会对两个指数的细项权重造成影响,我们在后文阐述。

2、统计的消费群体不同从消费群体来看,PCE物价指数所统计的群体要比CPI更加广泛。CPI统计的群体是美国城市消费者,占美国人口的93%左右。而PCE物价指数覆盖的消费群体是美国居民,不仅仅包括家庭和个人消费者,还包括为家庭服务的非盈利性组织(NPISHs)。此外,PCE物价指数还包括了美国派驻海外的文职和军事人员以及出国旅游或工作不足1年的美国居民。统计群体的差异反映到适用性上就表现为,PCE物价指数的代表性要比CPI更强。

3、涵盖的商品和服务不同两个指数涵盖的商品和服务不同,最主要的原因是支出主体的差异。从定义上看,CPI仅衡量美国城市消费者自己花钱的支出价格变化,而PCE物价指数还衡量了其他主体代表美国居民购买的商品和服务的价格变化,这一点主要体现在非营利性组织的服务支出上。以医疗卫生服务为例,CPI中的医疗卫生服务仅包括消费者自身直接购买的服务,而PCE物价指数中的医疗卫生服务不仅包括了消费者自身购买的服务,还包括雇主通过医疗保险为消费者购买的医疗卫生服务,以及政府通过医保和医疗救助为消费者购买的医疗卫生服务。还比如由金融中介提供的免费服务也折价算在了PCE物价指数中,但并没有算在CPI中。

其次,统计群体的差异也会使二者所覆盖的商品和服务存在差异。最明显的例子是,在国外工作和旅游不足1年的美国居民的消费支出的价格变化不会算在CPI里,但其却属于PCE物价指数统计的范畴。需要明确的一点是,从商品和服务的覆盖范围而言,CPI不是PCE物价指数的子集,二者是交集的关系,即有一部分商品和服务在PCE物价指数统计范畴内,但不在CPI的统计范畴内;还有一部分商品和服务则恰好相反,在CPI的统计范畴内,但不在PCE物价指数的统计范畴内。根据BEA工作论文的估算结果,在CPI中占6-7%比重的商品和服务不在PCE物价指数统计范畴中,在PCE物价指数中占24-25%比重的商品和服务不在CPI统计范畴内。

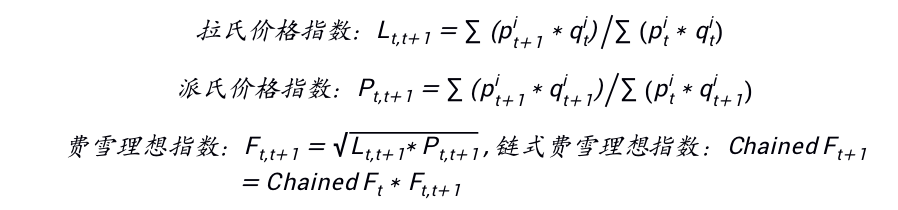

4、计算公式不同从统计上看,PCE物价指数和CPI最直接的不同在于计算公式的差异。PCE物价指数是基于链式费雪理想指数公式计算而成,而CPI是基于拉氏指数公式计算得到的,由于公式本身的差异,一般情况下,费雪理想指数的值都要低于拉氏指数的值。在详细说明前,我们先简单了解一下几个价格指数的计算公式:

拉氏价格指数把基期数量作为权数,没有考虑到报告期的数量变化对价格指数的影响,而派氏价格指数则与之相反。为了平衡两类综合指数的差异,费雪指数“应运而生”。

费雪理想指数是拉氏指数和派氏指数的几何平均数,由于派氏指数一般小于拉氏指数,所以费雪理想指数要小于拉氏指数,基于链式费雪理想指数的PCE物价指数“天生”就要比基于拉氏指数的CPI低一些。公式的差异也决定两个指数的基期和权重差异。CPI是固定基期和权重的,BLS每两年更新一次基期以及各细项的权重。PCE物价指数的基期和权重都是不断变化的,BEA每季度会根据PCE对权重进行调整。相比于拉氏指数,费雪理想指数更能够反映因价格变化而出现的“消费替代效应”,当某种商品价格上升时,消费者会减少对该商品的购买,增加替代品的消费,反之亦然。

拉氏指数不能反映这种替代效应,因为其权数依赖于基期数量,没有考虑报告期的数量变化。所以,从经济学的角度来看,在衡量通胀水平时,PCE物价指数比CPI更加“贴近”现实,更能够“近似准确”地反映居民生活成本的变化。但从实际统计难度上考虑,拉氏指数要比费雪理想指数更加方便,以实际情况为例,PCE物价指数的统计要比CPI的统计更耗时耗力、也更滞后。因为在估算PCE物价指数的时候,需要用到报告期的支出数据,价格数据比较容易得到,但是消费量的数据却很难获得,需要花费更多精力去收集和校正,这也是PCE物价指数比CPI数据公布时间晚大半个多月的原因。

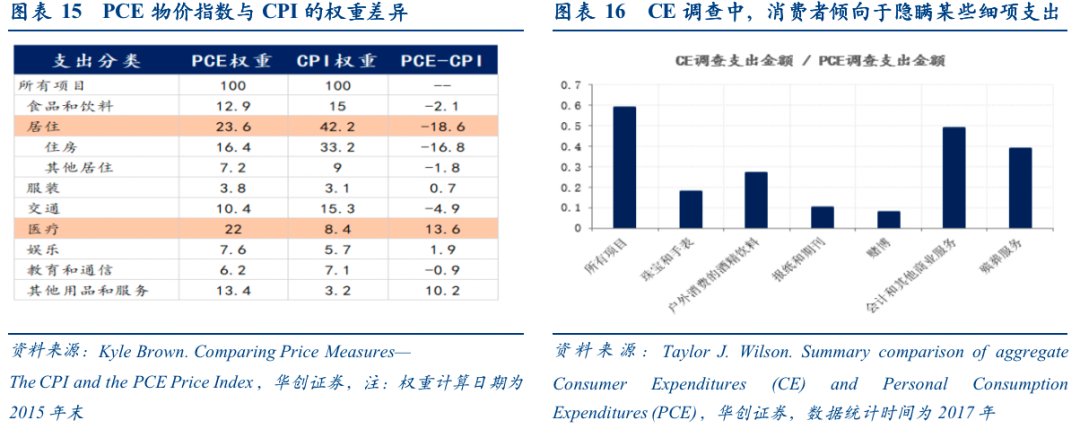

5、细项权重不同以CPI的八项支出分类为依据,PCE物价指数和CPI的权重差异主要体现在居住、医疗、其他用品和服务上。居住在CPI中的权重高达42.2%,但在PCE中只约占23.6%;医疗在CPI中的比重为8.4%,但在PCE中的比重达到22%。权重差异会直接影响到价格指数的高低水平。各类支出的权重差异,主要是因为两个指数的调查数据来源不同。

上文已经提到,CPI统计数据主要来源于消费者支出调查,而PCE物价指数的统计数据来源于各种商业调查。两者的差异有以下三点:1)PCE调查范围要比CPI调查范围更广、涉及主体更多。

2017年,PCE调查所涵盖的支出总额约为12.9万亿美元,而消费者支出调查所涵盖的支出总额只有7.63万亿美元,后者仅为前者的59%。PCE调查更接近于总体调查,包括了非营利性组织的消费支出和其他主体代表美国消费者购买的支出;而后者则是抽样调查,并且只涉及到消费者自身花钱购买的日常商品和服务的支出调查。覆盖范围不同,导致二者调查的消费支出结构存在差异。比如在医疗服务上,PCE调查统计的医疗服务要比CPI统计的更加全面,这也是医疗项在PCE物价指数中的权重远高于在CPI中的权重的主要原因。

2)响应率不同。消费者支出调查通过个人访谈和纸质记录等方式直接对消费者进行支出调查,但是受访者会出于自身隐私的考虑会对某些调查项目进行隐瞒,比如赌博、奢侈品、审计和其他商业服务、殡葬服务、律师费等支出。所以在某些细分项目上,PCE调查和消费者支出调查的响应率差异较大。以赌博支出为例,消费者支出调查统计的赌博支出仅占PCE调查的8%,而全部支出金额的占比是59%。如果消费者如实报告赌博支出,即使考虑到其他因素影响,占比相差也不会这么大,唯一的合理解释是在消费者支出调查中受访者隐瞒了自身的赌博支出。

3)对一些特殊支出的界定存在差异。对特殊支出的界定不同,会影响对该项支出金额和价格变化的估算。比如对自有住房支出的界定,在PCE调查里,只用租金来估算自有住房支出;但在消费者支出调查中,自有住房支出则包括抵押贷款利息和费用、财产税、维护和维修费用、保险费用,以及其他相关费用。所以,消费者支出调查对自有住房的估算额要远大于PCE调查,这也是租住项在CPI中的权重远高于在PCE物价指数中的权重的主要原因。

6、价格效应和季调差异

除了统计群体和商品及服务的差异、计算公式和权重的差异外,还有其他一些因素导致PCE物价指数和CPI走势的分化,比如价格效应和季节调整效应,这两者对指数走势的差异影响相对较小,但也值得考虑。

价格效应:在某些细分项目上,PCE物价指数和CPI对其价格变动的确认存在差异,由此导致的指数走势差异,可以称之为“价格效应”。某些细分项目的价格涨幅没有被计算在PCE物价指数中,但算入了CPI中。比如强制性的污染控制法规,如汽车尾气排放控制,会导致汽油价格上涨。CPI将此类因素导致的价格变动算在了汽油价格的上涨中,但是PCE物价指数则认为污染控制法规改善了环境,这种价格上涨其实体现的是质量变化,不算作纯粹的价格变动。

季节调整效应:劳工部和BEA采用的指数季节调整因子不同,主要有两个原因。第一,PCE物价指数和CPI的修订周期不一致。每年7月份,BEA会对过去三年的PCE物价指数进行修正,而BLS则在每年2月份对过去五年的CPI数据进行修正。第二,BEA对PCE物价指数进行调整时,是先对分项价格指数进行季节调整,再计算整体的季调指数;而劳工部则是先对细项项目的价格进行独立地季节调整,再加总为分项的季调价格指数,最后计算CPI季调数据。

7、总结

对比结果表明,尽管由于样本统计和计算方法等差异,PCE物价指数和CPI的具体数值并不相同,但二者在通胀方向上的走势是一致的。从本质上讲,不管是PCE物价指数还是CPI,都只是衡量美国真实通胀水平的指数指标,从适用性和代表性来看,PCE物价指数也许更加逼近美国真实的通胀率,这也可以解释为什么美联储将核心PCE物价指数而不是核心CPI作为货币政策目标。

本文编选自“华创证券”作者:张瑜;智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP