哔哩哔哩(09626):怎样为“不同圈层的用户”估值?

本文来自微信公众号“峰阅互联网”,作者:杨晓峰。

基本结论

B站(BILI.US,09626)可以实现千人千面,为不同用户群体提供差异化的视频内容,1)针对二次元用户,B站是二次元社区;2)针对UGC(用户生产内容)内容消费者,B站是中国版YouTube;3)针对年轻向OGC内容消费者,B站是提供动画+年轻向OGC(职业用户生产内容)的付费OGC视频平台。

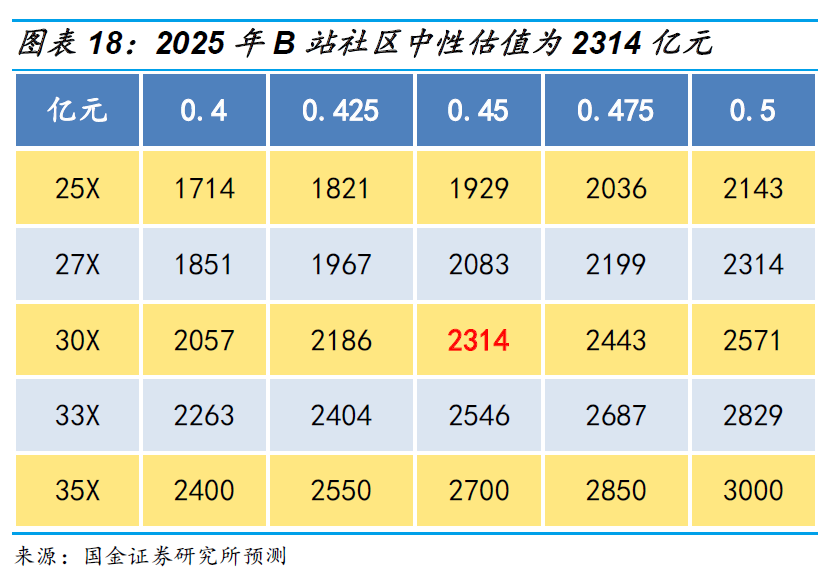

一、针对二次元用户:1)B站社区生态带来腾讯式的社交流量,独特的“PV(宣传影片)入口”形成“品宣流量”带来流量放大效应。2)B站遵循腾讯爆款逻辑,B站“品宣流量+筛选优势”决定B站重心在于获取爆款。未来获取类型将是有赖于品宣的海外爆款。3)在估值端,参考《阴阳师》、《原神》等天花板,根据P/E法,2025年社区估值有望达2314亿元。

二、针对UGC内容消费者:1)B站内容逐渐均衡化,“更专业内容+社区生态粘性”提升使用时长。2)“广告收入=实际CPM(千次展示收益)×I.M.(广告展示量)”,预计25年广告收入达108亿元。3)估值端,参考爱奇艺、YouTube等天花板,根据P/E法,预计广告估值25年达970亿元。

三、针对OGC内容消费者:1)OGC平台用户量上,动画提供大会员存量,年轻向OGC内容有望贡献大会员增量。2)OGC内容获取上,绑定欢喜传媒持续获取优质内容。3)估值端,参考腾讯视频、爱奇艺级别的付费用户比例,预计长视频平台2025年估值达到1076亿元。

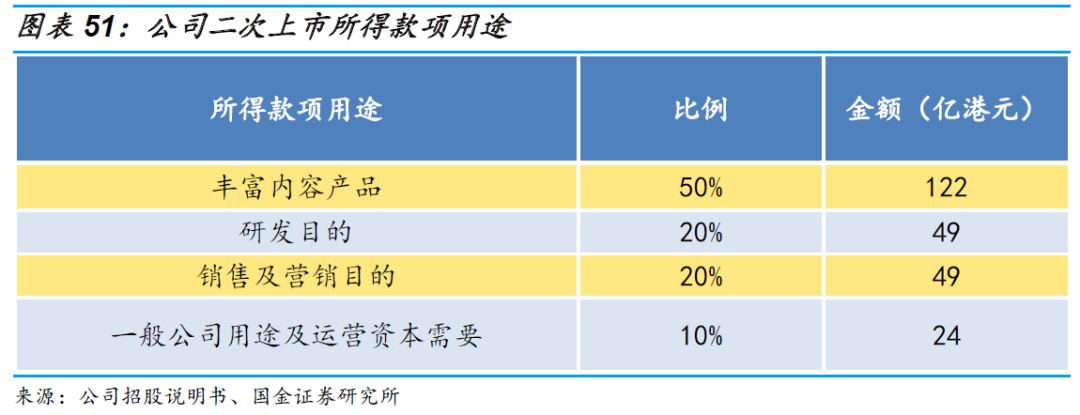

四、二次上市情况:B站将募集约243亿港元,其中50%用于丰富内容产品、20%用于研发、20%用于销售及营销、10%用于一般公司用途。

投资建议:预计2021/2022/2023年NON-GAAP净利润-30.82/-12.81/4.43亿元,EPS分别为-10.09/-7.00/-2.36元。根据分部估值法,预计25年游戏(P/E法)/广告(P/E法)/增值服务(P/S法)估值为2314/970/1076亿元,对应公司估值为4360亿元,对应2021年目标价为1121港元/股。首次覆盖,给予“买入”评级。

风险提示

爆款游戏上线表现不及预期;平台用户增长不及预期;优质UP主的流失风险;法律监管风险等;版权诉讼风险。

B站用户画像划分:二次元+UGC+年轻向OGC用户

B站以二次元核心用户起家,不断扩展用户圈层,目前用户主要分为OGC(Occupationally-generated Content,职业生产内容)内容消费者、UGC(User Generated Content,用户生成内容)内容消费者、二次元用户等,各项细分领域人群互有重叠。我们认为B站是千人千面的综合视频网站,1)针对二次元用户,B站是提供动画、游戏、直播的二次元社区;2)针对UGC内容消费者,B站是提供各类UGC内容的中国YouTube;3)针对年轻向OGC内容消费者,B站是提供动画+年轻向OGC的付费OGC视频平台。

一、二次元用户:遵循“腾讯的爆款逻辑”,25年社区估值2314亿元

1.1 二次元社区:“弹幕+评论”形成社区属性,带来“腾讯式”的社交流量

1.1.1 社区:“弹幕+评论”产生社交互动,B站二次元社区已有壁垒

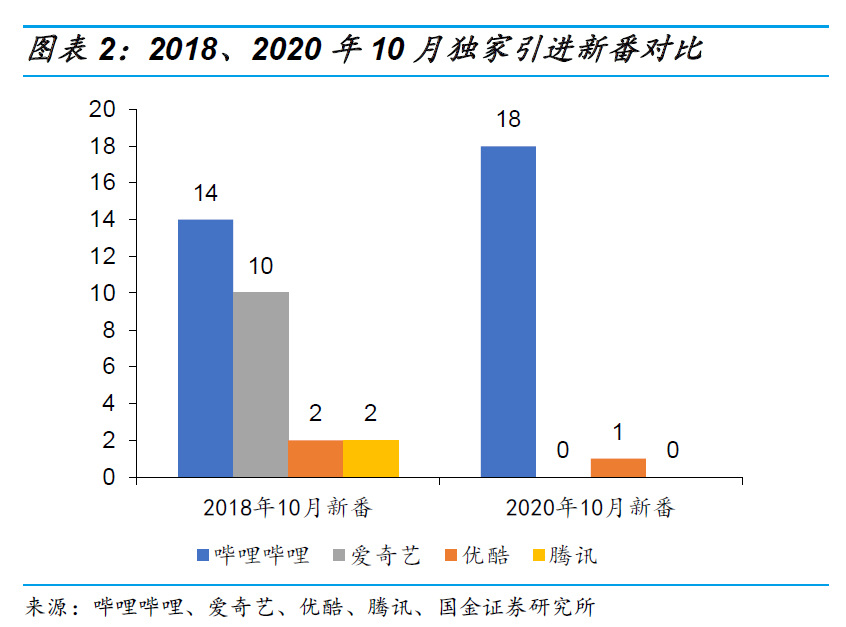

B站动画版权(主要为日本动画)的引进已形成二次元社区的内容壁垒,2020年B站日本新番独播数量已超其他主流平台之和。2018年B站在日本新番购买方面与爱奇艺几乎平分秋色,10月B站独家代理版权14部,爱奇艺10部,独家与非独家总版权数均超20部。但受日本动画版权费上涨的影响,爱优腾等视频平台二次元用户活跃度难以支撑不断上涨的版权费,在2019以后引进的日本动画独家版权收缩明显。而B站继续购买大量动画版权,截至2020年10月,B站的日漫独播版权达到18部,而爱奇艺0部、腾讯0部、优酷1部。2020年全年,B站新购入版权达245部,而老番回购占比约64%,新番占比约36%,新番、旧番齐头并进,让B站成为国内日本动画的“版权之王”。

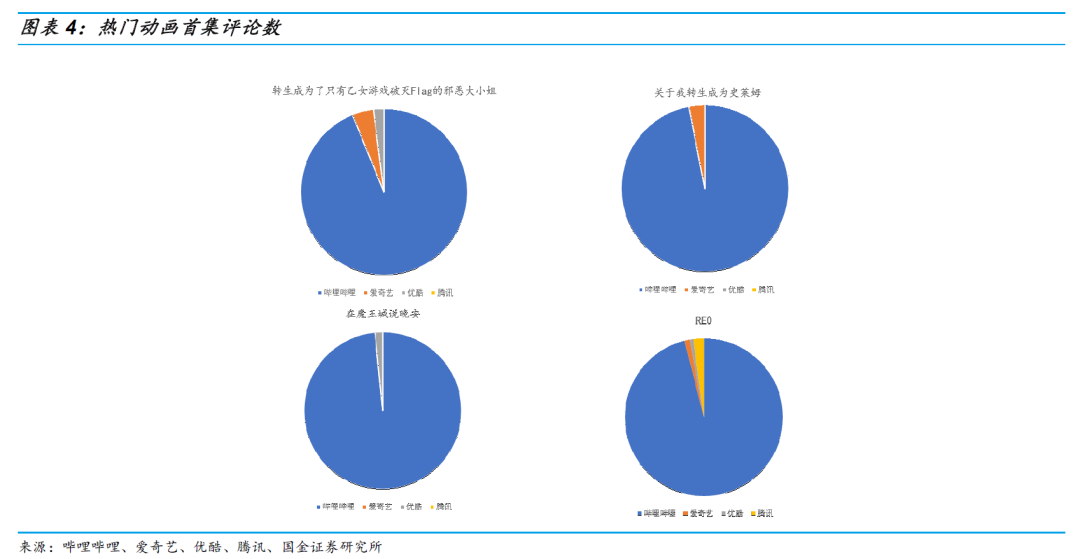

B站的“弹幕+评论+UGC二创”形成社交壁垒,热门动画评论互动量是其他视频平台10余倍。根据《2020年B站营销通案》,Z世代的年轻人对亲戚等熟人社交主动性低,但更乐意与存在共同的兴趣与话题的同好交流,而B站二次元社区中成熟的弹幕机制、评论互动以及二创互动都为相同兴趣爱好的二次元年轻人提供了大量社交的机会,因此二次元社区用户在浓厚的社交氛围中黏性较高。以热门动画评论数为例,热门动画《转生成为了只有乙女游戏破灭Flag的邪恶大小姐》、《在魔王城说晚安》、《关于我转生成为史莱姆》、《Re:从零开始的异世界生活》在B站的首集评论数分别为2.3万、0.8万、1.5万、7.3万,是爱优腾等视频平台评论量的10余倍。

1.1.2 游戏流量:腾讯 VS B站——“红点”流量 VS “品宣”流量

腾讯“红点”流量有流量放大效应,帮助《和平精英》跑赢同类“吃鸡”游戏。腾讯的“红点”流量源于QQ、微信两大社交平台的游戏中心导流,每当有游戏资讯推送时,游戏玩家在打开微信或QQ后就会在QQ动态栏或微信发现栏看到红点,并可以通过游戏中心直接打开游戏,因此背靠QQ、微信庞大的社交流量,腾讯红点能为游戏进行大规模导流,放大游戏流量。以《和平精英》为例,腾讯旗下《和平精英》(原名《刺激战场》)于2018年2月9日正式上线,比同类“吃鸡”手游《荒野行动》晚上线近半年,与《荒野行动》内容、玩法相似的《和平精英》虽然没有先发优势,但通过“红点”流量导流放大了游戏流量,让《和平精英》DAU迅速超过先上线的《荒野行动》,取得上线一个半月DAU突破5000W的耀眼成绩,火速成为手游头部产品。

“红点”流量有强排他性,非“腾讯系”游戏不会获得推送。“红点流量”源于游戏中心,非腾讯代理游戏无法在游戏中心下载,也没有官方推送;非腾讯独代游戏在推荐优先级上也低于“腾讯系”游戏,难以获得“红点”流量,游戏中心排行榜前十游戏均为腾讯自研或独代游戏;而腾讯自研或独代游戏则可以获得“红点”流量的导流,因此“红点”流量对非“腾讯系”游戏有强排他性,能把流量主要导入“腾讯系”游戏。以二次元爆款游戏《原神》为例,由于《原神》不是腾讯代理游戏,因此在微信游戏中心中没有任何关于《原神》的官方推送内容。

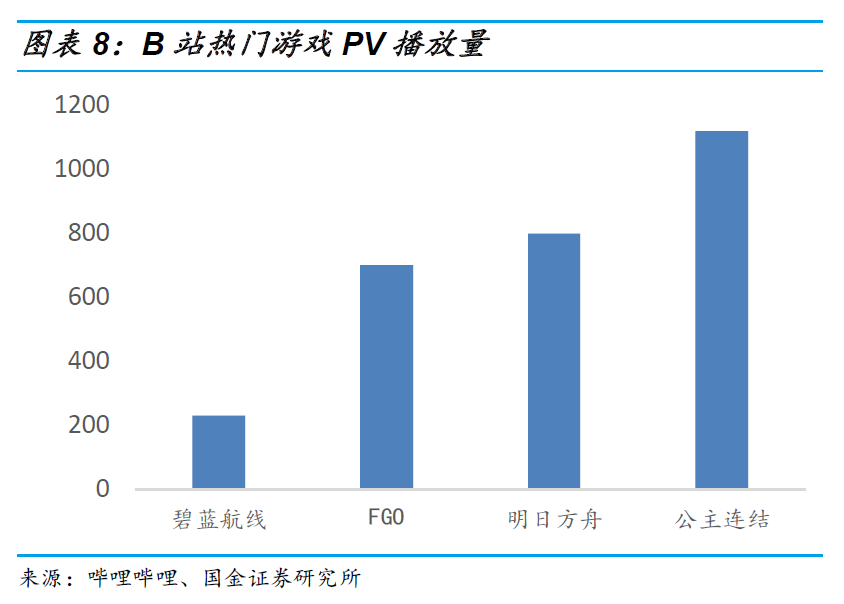

B站“品宣”流量的“PV入口”同样有流量放大效应,独代爆款游戏PV播放量均破百万。B站的“品宣”流量是通过投放游戏的官方PV(Promotion Video,音乐促销宣传影像)以及鼓励用户自制PV并将热度高的官方和自制PV推荐到推荐页上,形成“PV入口”产生的流量,同时B站在每个PV下方提供游戏链接实现引流,因此PV播放量越大,引流效果越强。由于B站二次元社区用户与二次元游戏用户匹配度极高,因此二次元爆款手游在“PV入口”引流上取得良好成绩,其中《碧蓝航线》、《FGO》、《公主连结》单个宣传PV播放分别超过300万、700万、1200万。

“品宣”流量排他性弱于“红点”流量,非独代理游戏同样存在“PV入口”。相比于腾讯的游戏中心,对非“腾讯系”游戏不提供“红点流量”,B站作为二次元社区提供大量UGC内容,其中必然会包含各类游戏的用户自制PV,即使是非B站独家代理游戏也存在大量“PV入口”,所以B站“品宣”流量对非独代游戏的排他性弱于腾讯的“红点”流量。以《明日方舟》、《原神》为例,两款游戏均不是B站独代游戏,但是B站存在上大量的官方PV、用户自制PV,同样形成了“PV入口”,甚至《明日方舟》和《原神》单个宣传PV播放量分别超过900万和1000万,超过B站独代的《碧蓝航线》和《FGO》。

1.2 爆款逻辑:遵循腾讯爆款逻辑,B站重心在获取代理爆款

1.2.1 参考腾讯爆款逻辑:爆款游戏贡献极大收入,核心在于“获取爆款”和“爆转爆自研”

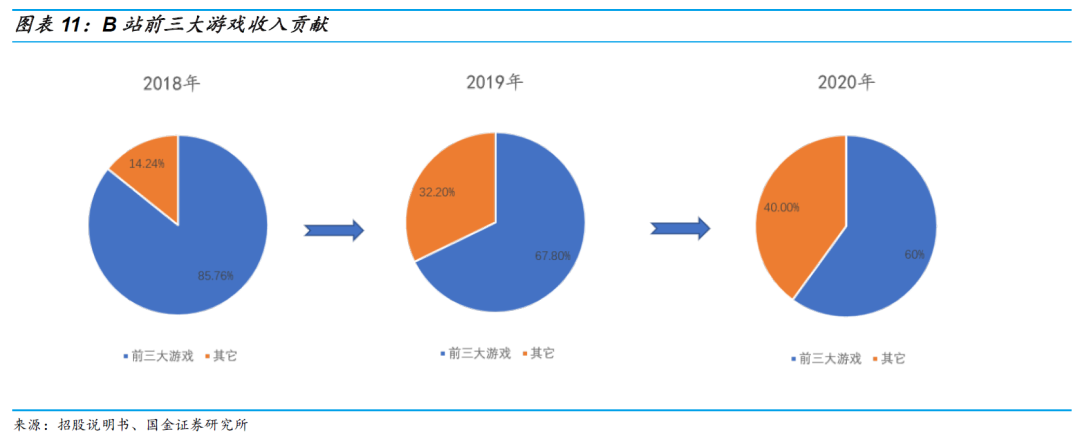

腾讯爆款IP手游对游戏收入贡献极大,B站爆款贡献度与腾讯相似。根据七麦数据, 2020年腾讯收入Top10的手游中,爆款游戏《王者荣耀》约占前十位总收入的33%(IOS端),七麦数据仅包含ios数据,王者荣耀用户基数庞大,预计安卓用户比例较高,预计iOS+安卓总体占腾讯流水排名前十名游戏比例或高于50%,对腾讯游戏收入贡献度极高;与腾讯相似,B站头部二次元爆款游戏《FGO》2018、2019、2020年收入约占公司游戏业务收入75%、60%、30%,虽然受上线时长以及其他爆款数量增加的影响,收入占比有所下滑,但收入贡献度保持较高水平。遵循腾讯爆款收入占比,预计未来B站爆款游戏对游戏业务将产生较高贡献度。

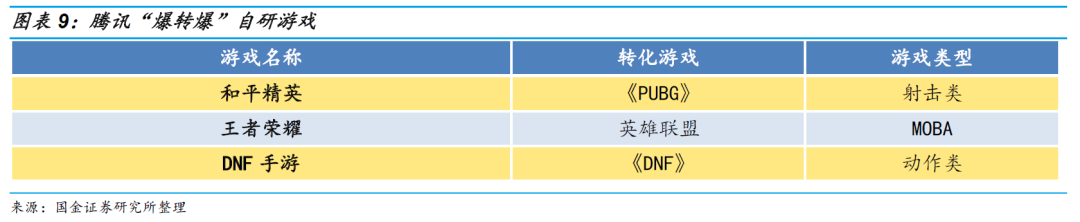

腾讯获取爆款逻辑:早期通过代理“获取爆款”,后期实现“爆转爆自研”。腾讯早期的爆款获取模式主要为“代理爆款”端游,腾讯在端游上曾代理了包括《DNF》、《英雄联盟》、《CF》等爆款端游,后期基于已成功的爆款游戏转化为新的自研游戏,从而提高自制爆款成功率,目前腾讯已经通过转化《PUBG》、《英雄联盟》,自研出爆款手游《和平精英》、《王者荣耀》。

1.2.2 爆款获取:获取逻辑分“原创自研”、“爆转爆”、“代理爆款”三种, B站未来关键在于能否“代理爆款”

爆款获取逻辑分为“原创自研”、“爆转爆自研”、“代理爆款”,其中“代理”和“爆转爆”成功率最高。

1)“原创自研”,需要公司有大量资金的投入以及大量的项目储备提高成功概率,同时还需要公司有较强执行力和优秀创意,但由于没有可参考的成功案例,因此成功概率极低。

2)“爆转爆自研”,同样需要大量的资金和项目储备提高成功概率,也需要较强执行力,但“爆转爆”有现成的爆款游戏的模式作为直接参考,成功概率相对较高。

3)“代理爆款”,与“原创”和“爆转爆”相比“代理爆款”的成功率较高,但也更需要公司有较强的引流能力和筛选爆款的能力,因为爆款已在海外已有成功的经验,国内公司需要较强的引流能力才能支付更高“爆款”溢价,另外,由于海内外用户习惯、文化的差异,海外爆款可能在国内存在“水土不服”的问题,需要公司有能力筛选出合适的海外爆款。

B站短期难以产生“原创自研”、“爆转爆自研”的爆款,重心仍在“代理爆款”获取爆款游戏。相较于腾讯通过自研“爆转爆”开发出《王者荣耀》、《和平精英》等爆款游戏,B站在自研上优势较低,根据招股说明书,B站2020年仅拥有1款自研游戏,而独代游戏有43款,联合运营有700多款游戏,其中独代二次元爆款游戏《FGO》、《碧蓝航线》、《公主连结Re: Dive》2020年贡献公司游戏收入的60%,代理收入贡献度极高。另外,B站仅200人的自研团队以及少量的自研项目储备也难以产生“原创自研”和“爆转爆自研”的爆款,因此B站的重心仍在通过“代理爆款”获取爆款游戏。

B站在“代理爆款”上有“品宣引流”和“爆款筛选”优势,未来重点关注代理海外爆款。

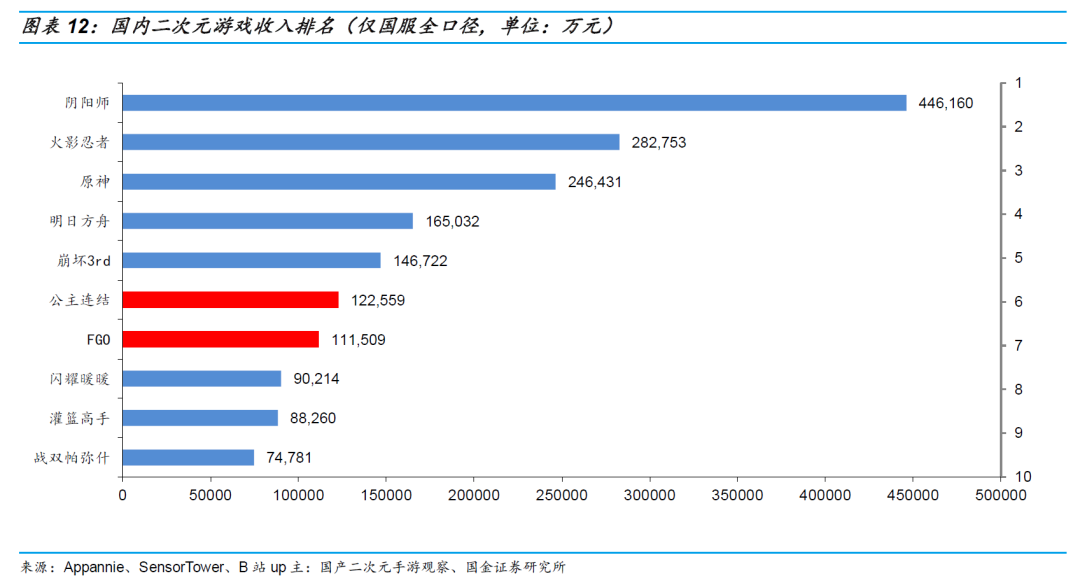

1)“品宣引流”能力获开发商认可,帮助《FGO》、《公主连结》等海外独代游戏获得高流水,B站“二次元社区的高互动性”+“PV入口”产生的“品宣流量”能为代理游戏引入大量流量。因此B站在“爆款代理”上有“品宣引流”的优势。以B站独代《FGO》和《公主连结Re:Dive》为例。B站获《FGO》国服独家代理后,通过音乐、舞台剧等二创PV增强IP关注度,通过品宣为游戏大量引流,为游戏带来高流水,2020年《FGO》国服总流水达11亿元,位列二次元游戏第7位。独代游戏《公主连结》破1000万的PV播放量以及2020年末连续推出两个国服限定角色——环奈、新春环奈,体现出研发商Cygames对B站“品宣引流”能力的高度认可,B站成功的“品宣引流”也为2020年的《公主连结》国服带来12亿元总流水,位列二次元手游第6名。

2)“爆款筛选”优势帮助B站避免类似《怪物弹珠》的“水土不服”的爆款,B站深耕二次元社区,对国内二次元用户的用户习惯更加了解,因此相较其他游戏平台,B站更有筛选适合国内玩家的二次元爆款的能力。以《怪物弹珠》和《FGO》为例,长居日本手游收入前列的二次元爆款《怪物弹珠》、《FGO》,腾讯曾在2014年代理了《怪物弹珠》,但因为游戏与国内二次元用户画像不匹配,游戏在国内出现严重“水土不服”的情况,导致腾讯在2015年就停止代理,而B站在2016年独家代理同为日本二次元爆款的《FGO》,截至2020年,经过了4年时间,《FGO》仍在国内二次元游戏收入排名第7,并为公司贡献稳定流水。B站运营二次元社区的经验为其带来了较强的海外爆款筛选能力。

3)在手游前景上,版号寒冬后爆款游戏重要性进一步增加。在经历了2018年版号寒冬过后,手游市场有所恢复,国内手游市场规模同比增速从18年15%增长至20年33%。而版号寒冬,也使得游戏厂商更加珍惜游戏版号,因此收入贡献度较高的爆款游戏重要性进一步加强。

4)B站未来重心在于通过“代理爆款”获取爆款。B站在“代理爆款”上有“品宣引流”和“爆款筛选”的优势,而在自研上,虽然B站17年推出首款自研手游《神代梦华谭》,也陆续投资了多个游戏研发公司,包括21年4月投资心动公司(持有约4.72%股份),但公司目前自研能力相比腾讯仍有一定差距,因此短期内在B站自研实力难以实现“原创自研”和“爆转爆自研”。我们认为B站未来会持续通过“代理爆款”来获取爆款游戏。

1.2.3 预期未来“代理爆款”的类型:有赖品宣的海外爆款

有赖品宣的海外爆款获取逻辑:1)B站“品宣流量”的弱排他性导致难以获取国内爆款独代,而海外开发商不了解国内用户习惯,B站“品宣引流”优势更容易拿下海外二次元爆款的独家代理权。由于B站大量二创UGC产生的“PV入口”同样为非B站独家代理的游戏带来大量“品宣流量”,这也导致了B站难以获得国产爆款二次元游戏的独家发行权,因为国内厂商对国内玩家市场了解度较高,能够自行针对不同渠道做品宣,例如《原神》、《明日方舟》B站只能拿到联运。但海外游戏由于开发商不了解国内文化以及用户习惯,有赖于国内渠道对游戏的品宣,而B站社区“品宣引流”优势能为海外二次元游戏带来高流量,因此B站更容易获取海外爆款的独代。

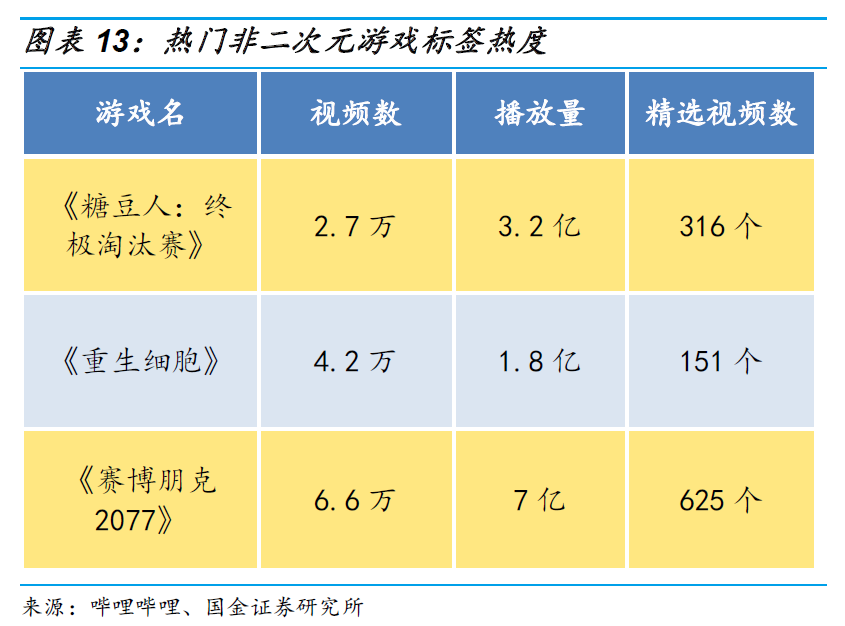

2)B站“品宣流量”不再局限于二次游戏,《糖豆人》、《重生细胞》等Z世代游戏PV在B站大受欢迎,未来有望拓展“代理爆款”品类。随着B站用户圈层的丰富,B站的“品宣流量”对于非二次元爆款游戏的品宣能力也逐步被认可。备受Z世代欢迎的海外爆款游戏《糖豆人》的二创视频在B站上大受欢迎,在B站中,只有相关标签热度较高才能成为独立标签被搜索出来,而“糖豆人”已成为能被检索的标签,而且标签中拥有2.7万个视频,高达3.2亿的播放量,这让B站成功于2020年8月获得《糖豆人》手游的独家代理权。另外,B站也获得受非二次元的Roguelike类型手游《重生细胞》的独家代理权,游戏目前关注人数高达165万,这些都体现出海外开发商认可B站对二次元以外的Z世代游戏的品宣能力。我们认为未来B站代理爆款的类型以二次元游戏为主,并将逐渐扩展至更多品类的Z世代游戏。

1.3 估值:社区估值2025年达2314亿元

1.3.1 B站爆款流水天花板:《原神》、《阴阳师》级别手游

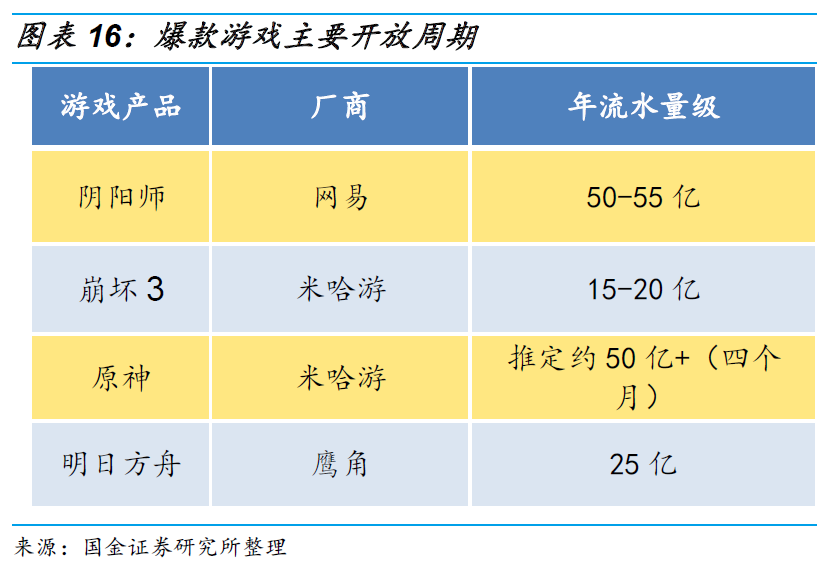

目前国产二次元手游天花板为《原神》、《阴阳师》级别游戏。其中《原神》2020年9月28日上线,截至2020年12月31日,国服流水约24.6亿,平均月流水约8亿元,《阴阳师》2019年年流水为57亿元,平均月流水约5亿元。由于头部二次元游戏的研发时长基本在2-4年,基于公司未来获取海外爆款游戏的潜力,我们认为2025年B站有望独家代理1款年流水约60亿元(月流水5亿)级别的海外游戏。

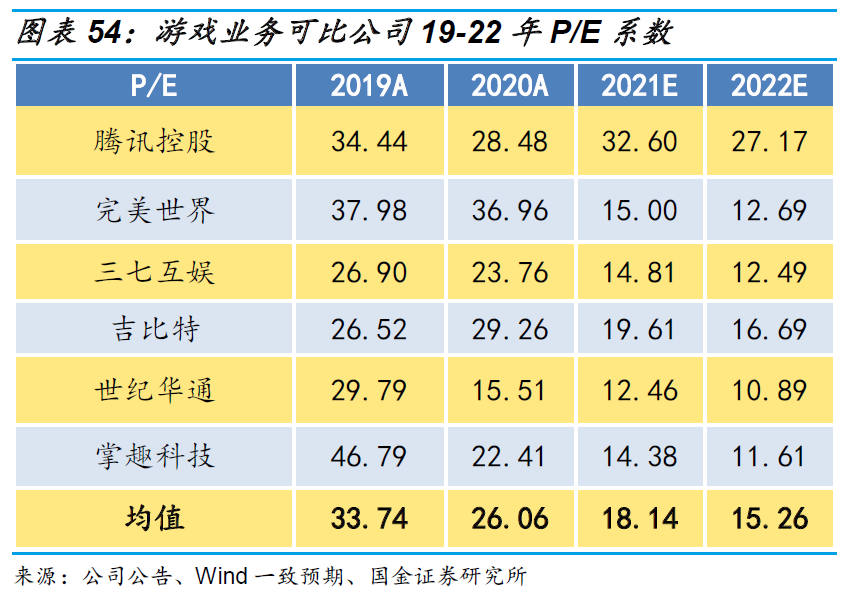

2025年社区估值看向2314亿元。我们认为B站社区可比公司主要为腾讯控股、完美世界、三七互娱、吉比特、世纪华通、掌趣科技,参考可比游戏上市公司2021年3月PE平均值26.24X,给予2025年B站游戏业务30倍P/E,估值约2314亿元。

二、UGC内容消费者:“中国YouTube”多品类UGC满足用户泛娱乐需求,25年“UGC平台”估值看向970亿元

2.1 中国YouTube:内容出圈满足用户泛娱乐、资讯需求,带动用户圈层扩展

2.1.1 内容出圈:Up主投稿类型更分散,全面满足用户泛娱乐、资讯的需求

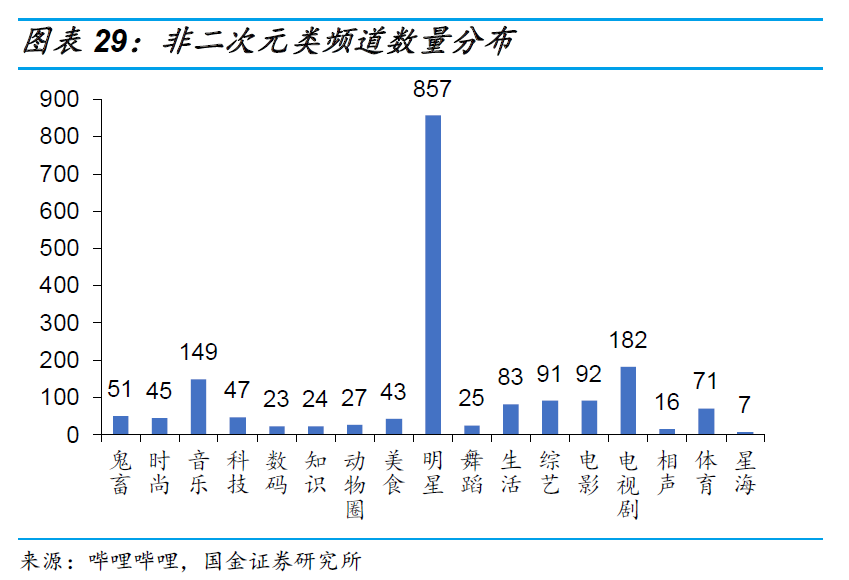

B站内容不断破圈,陆续开设了16个非二次元频道满足用户的“泛娱乐”和“资讯类”的兴趣圈。B站陆续推出新的内容以实现用户圈层的拓展,也开设了16个非二次元的UGC大频道,主要为泛娱乐类以及资讯类的频道。例如为喜欢探索电子产品资讯的用户设立了数码频道;为追赶潮流信息的年轻人,设立了时尚频道;为更注重娱乐的泛用户设立了娱乐、生活频道。

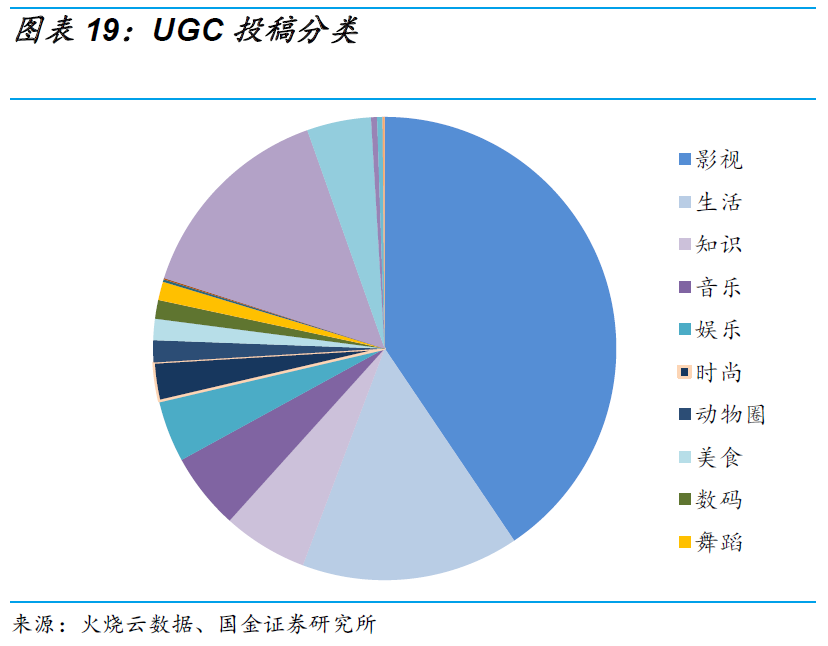

B站通过不断引导各细分领域的Up主投稿,在UGC内容上已经实现了均衡化。根据火烧云大数据,近30天Up主投稿数量中,非二次元类UGC投稿占比80%,远超二次元类UGC投稿占比,其中非二次元类投稿中,影视类(泛娱乐类)、生活类(泛娱乐类)、知识类(资讯类)比例最高,分别为41%、15%、6%。同时过去主要以二次元的二创UGC为主的鬼畜频道也逐渐转向泛娱乐内容,鬼畜的对象从二次元增加到影视剧、综艺等方向,鬼畜频道粉丝第一位的Up主“伊丽莎白鼠”的主要作品也是非二次元内容的二创,因此B站在内容上成为了提供综合视频内容的“中国YouTube”平台。

2.1.2 用户覆盖:从二次元圈层到泛用户圈层

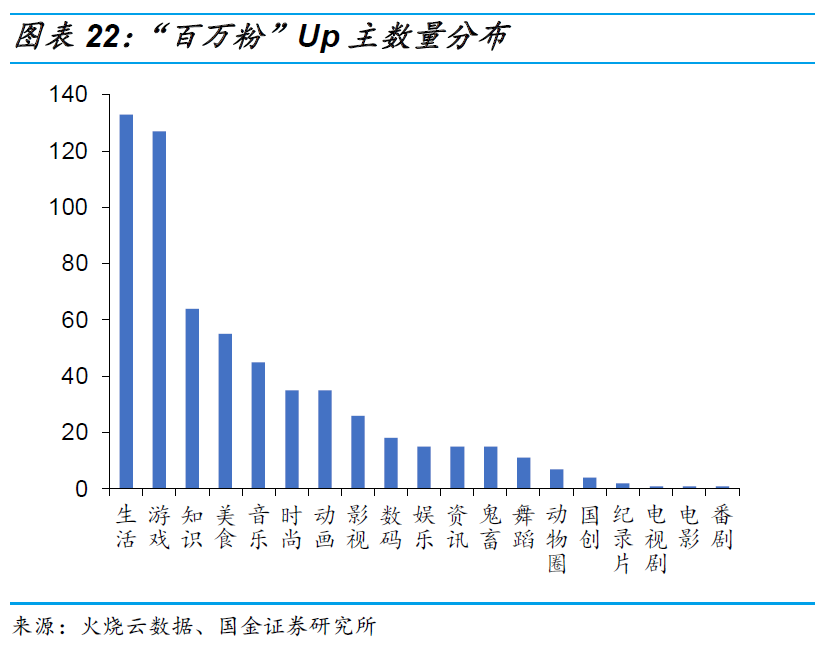

从播放量、粉丝数量看,B站用户从二次元圈层已拓展至泛兴趣圈层。B站用户过去以二次元用户为主,但随着内容的出圈,用户的兴趣圈层也不断拓展。目前B站用户播放数量最多已是非二次元类视频,根据火烧云大数据,近30天用户播放数量中,非二次元类的UGC播放比例高达66%,其中生活区视频播放比例高达21%。同时B站覆盖用户的兴趣圈也逐渐扩大,目前拥有百万粉Up主最多的5个频道分别是生活、游戏、知识、美食、音乐频道,而近30天平均涨粉率最高的是资讯频道,涨粉率高达27%,这些都反映出B站的用户兴趣圈层,随着内容的出圈,不断扩展到泛兴趣圈层。

2.2 广告收入空间:以“广告收入=实际CPM×I.M.”公式拆分,预计25年达108亿元

B站信息流广告收入核心影响因素为:用户量、用户使用时长、推荐页浏览占比、广告位比例、CPM。由于B站广告以推荐页信息流广告为主,可将广告收入拆分为“实际CPM(千次展示收益)×I.M.(广告展示量)”。在测算时,“I.M.=用户量*日均浏览推荐页标签数量*广告位比例”,而“日均浏览推荐页标签数量=日均使用时长*浏览占比*推荐页浏览占比/标签浏览用时”。由于用户非播放的浏览占比、标签浏览用时均比较稳定,因此广告空间的核心影响因素为:用户量、用户使用时长、推荐页浏览占比、广告位比例、CPM。

广告收入=实际CPM * I.M.

=实际CPM*用户量*日均浏览推荐页标签数量*广告位比例*365

=实际CPM*用户量*日均使用时长*浏览占比*推荐页浏览占比/标签浏览用时*广告位比例*365

2.2.1 影响I.M.核心因素之一:用户量——垂直频道细分吸引更多兴趣圈层用户,提升DAU & MAU

对比YouTube的12个频道和西瓜视频的20个频道,B站垂直频道数量更丰富,对UGC用户覆盖度更高,25年MAU有望达4.5亿。B站手机端的UGC频道为22个,子频道多达2720个,子频道中包含UGC视频、话题讨论等子板块,频道的细分可以让UGC内容覆盖更多UGC用户的兴趣圈层。根据公司2023年4亿MAU目标,我们预期2023年后用户量将进入态增长阶段,预计2025年公司MAU有望达4.5亿。

2.2.2 影响I.M.核心因素之二:推荐页浏览占比——“垂直细分品类增加+算法推荐内容”提升推荐页浏览占比

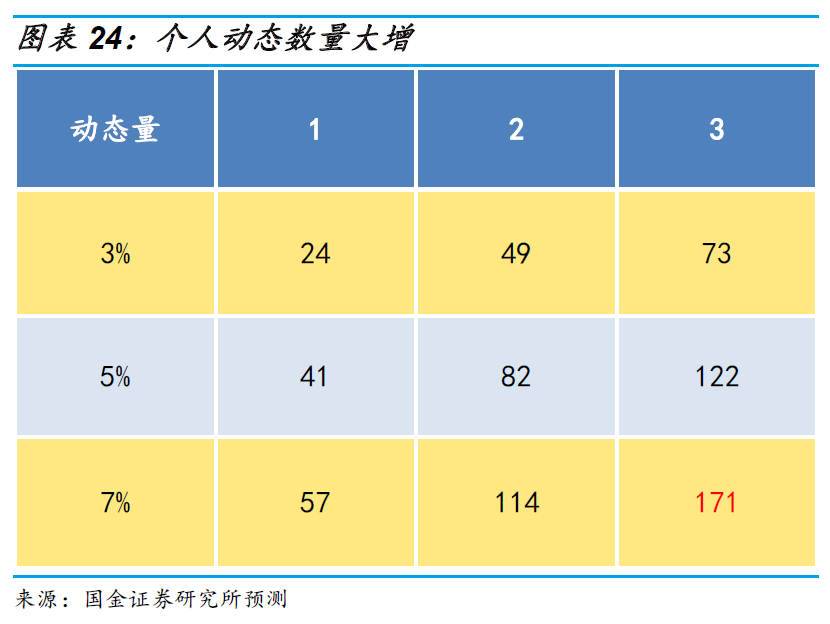

垂直细分内容增加,用户接受系统推送消息数量激增,导致用户更愿意停留在推荐页寻找关注内容。虽然B站客户端打开后首页即是推荐页,但过去用户只关注少量Up主的情况下,用户可以直接点击个人动态去浏览自己感兴趣OGC内容以及关注Up主更新的UGC内容,导致用户停留在推荐页的时间较短,但随着B站垂直内容类型不断增加,用户更多兴趣圈层被B站UGC内容所覆盖,导致用户关注Up主和内容越来越丰富,系统动态推送数量激增,假设一个UGC内容消费者关注了2720个子频道中3-7%的子频道内容,平均每个频道关注1-3个Up主,按Up主每三天更新一次动态推送算,一个用户一天将会接收24-171个动态,而动态推送数量的激增,会让用户对翻阅过多的动态会产生疲劳感,导致用户逐渐转向推荐页找自己感兴趣的内容。

算法能力提升,推荐页能主动为用户提供关注Up主UGC及相关内容,加强用户对推荐页的依赖度。随着B站数据量的扩大,平台能更准确为用户推送属于他们兴趣圈的内容,其中也包括了用户关注Up主更新的内容,B站主动引导用户选择推荐页作为寻找感兴趣内容的首选,因此增加了推荐页信息流广告的曝光度。我们认为未来随着B站内容的增加和算法能力的提升,将会引导用户更长时间在推荐页寻找UGC和OGC内容。

2.2.3 影响I.M.核心因素之三:用户使用时长——“更专业的UGC内容+社区生态”提升用户使用时长

“垂直频道细分+主动引导头部Up”提升UGC内容深度,社区生态满足用户兴趣圈社交需求、提升用户使用时长。

1)频道细化提升内容质量,因为频道的细分可以让UGC内容更加深入与专业。以B站知识区为例,2019年全年B站泛学习类用户突破5000万,泛学习内容快速增长,但缺乏细分频道,因此UGC内容相对杂乱,B站2020年6月5日,开设一级分区“知识区”,下设科学科普、社科人文、财经、校园学习、职业职场、野生技术协会六个分区,通过垂直领域的细分,推动B站UGC的更加细化和专业化,提升了整体内容的质量。

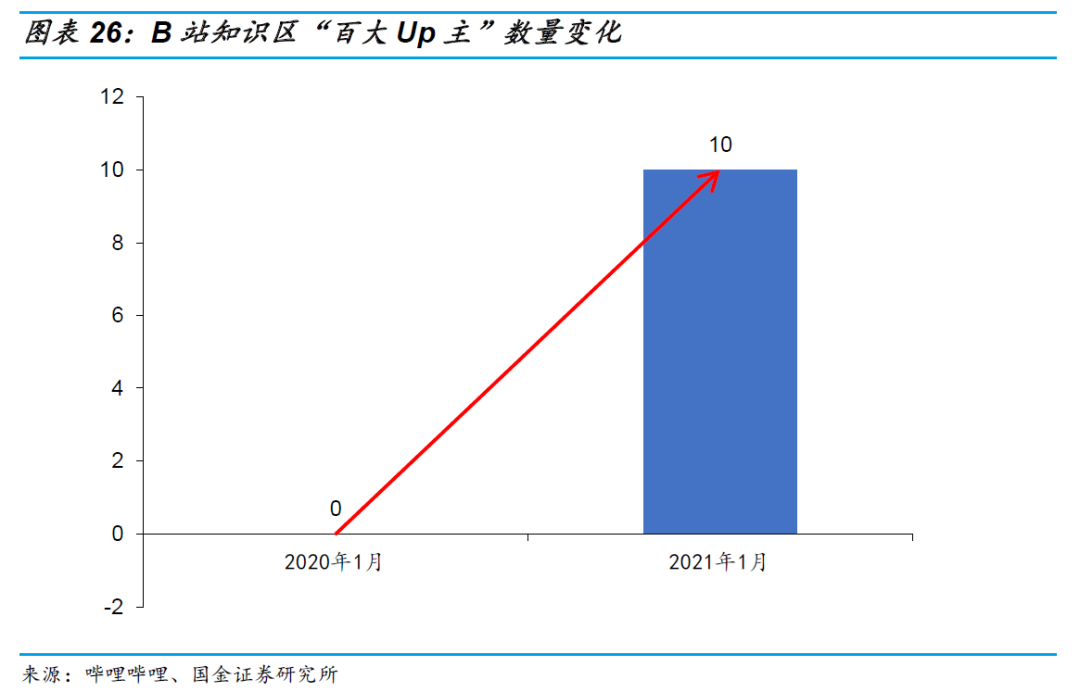

2)主动引导头部Up维持优质内容产出的持续性。B站子频道的细化利于平台主导引导新头部UP主形成,为生态内容注入新鲜血液。以知识区为例,B站通过针对知识区的“知识分享官招募令”扶持活动,引导知识区头部Up主的形成,让知识区在半年时间内实现了“百大Up主”人数从0到10的增长,包括硬核的半佛仙人、罗翔、毕导THU等知名UP主。

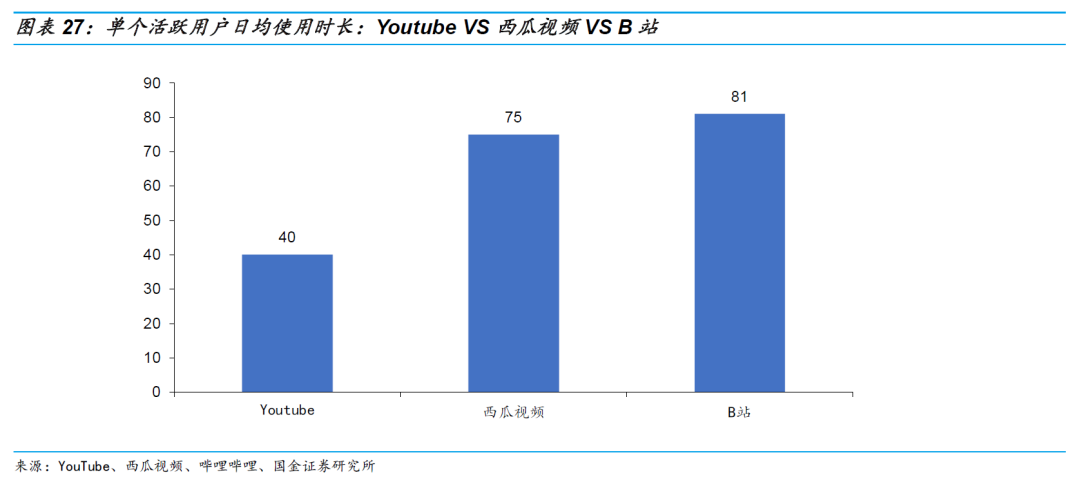

3)B站社区生态满足年轻人的兴趣圈社交需求,延长B站用户的使用时长。由于年轻人乐于在自己兴趣圈范围内进行社交的特点,B站的社区生态满足用户新型社交需求。通过各大子频道的话题讨论区以及UGC视频内的弹幕互动和评论留言,B站在提供大量优质视频内容的同时,允许用户发表动态到自己的专属“兴趣圈”,满足用户发声、交流的社交需求,从而提升了用户对平台的粘性和使用时长,根据招股说明书,B站单个活跃用户每天使用时长从75分钟提升到80分钟以上,高于海外UGC视频龙头YouTube单个活跃用户40分钟的日均使用时长和国内竞争对手西瓜视频的75分钟。

2.2.4影响广告收入核心因素:CPM——细分UGC内容细化用户画像,提升广告收费价值

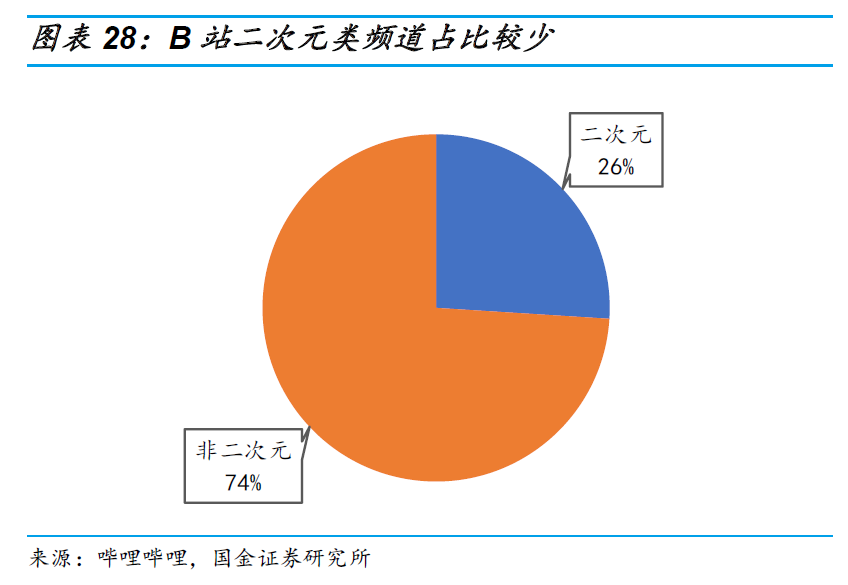

细分的UGC频道为广告主提供了更精准的用户画像,提高广告投放效率,从而提升广告收费价值。目前,B站有2720个子频道,其中二次元类子频道仅占26%,因此B站拥有丰富的细分频道数量和种类,能切入更多用户群体的“兴趣圈”。而当B站对用户的标签贴得越多越详细后,B站就能描绘更精准的用户画像。由于Z世代的消费更加注重个性,乐于尝鲜,对单一品牌的忠诚度不高,因此更喜爱迎合他们兴趣的品牌宣传模式,而B站对用户画像的精细划分,将极大提高广告主的投放效率,导致B站将会成为对广告主有较高吸引力的投放渠道,因此未来B站对广告主的收费有望进一步提升。

2.2.5 B站开放营销场景增加信息流以外的广告类型,25年广告收入空间看向108亿元

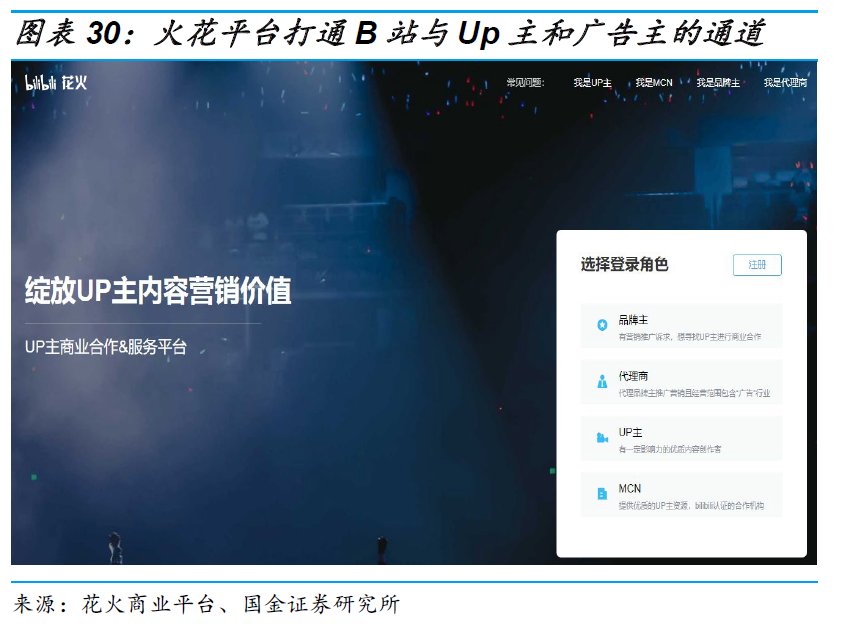

B站社区生态粘性高,推动B站开放更多营销场景,增加信息流以外的广告收入。B站丰富的垂直细分领域的UGC内容以及B站社区生态带来的用户粘性,有望推动更多Up主与广告主的商业化合作来开放更多营销场景,由于B站粉丝对Up主有较高粘性,Up主UGC的品宣能为广告主带来较好的投放效果。以ZOZO平台为例,平台与多位B站Up主合作投放“我的日系时尚”话题相关UGC,成功吸引了大量用户流量,话题浏览量高达455万。而B站2020年7月正式上线花火商业合作平台,将会加速营销场景的开放,截至2020年12月,通过花火平台进行合作的UP主数量增长6倍,合作品牌方增长5倍,复投率达75%。我们认为随着B站加速对营场景的开放,信息流以外的广告收入占比将会有所提高。

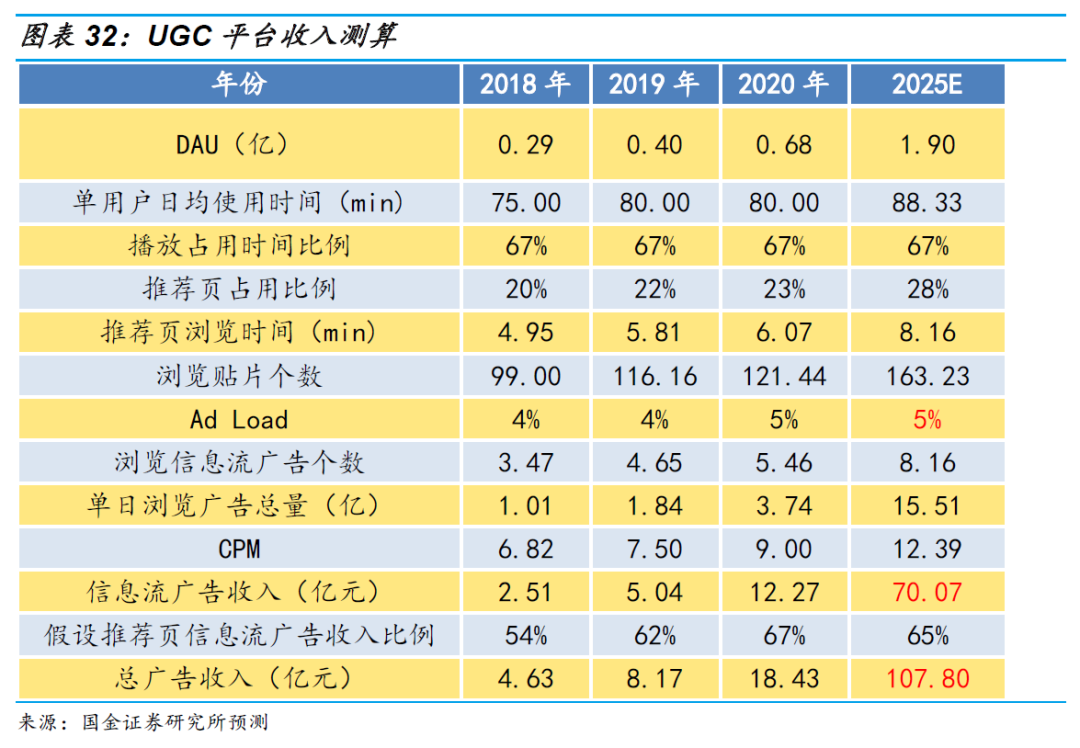

25年B站广告收入空间看向108亿元。随着B站整合营销、Up主商单、OGC获取赞助等广告获取方式增加,未来以推荐页信息流广告的收入占比将会有所下滑,假设2025年推荐页信息流广告收入占比为65%,用户粘性(DAU/MAU)保持稳定,我们预期2025年推荐页的广告位比例保持5%,推荐页浏览占比将提升至28%,实际CPM和用户日均使用时长保持2%的稳定增长,对应推荐页信息流广告收入将达70亿元,总广告收入空间将达108亿元,2020-2025年CAGR达42%。

2.3 估值:“UGC平台”估值空间2025年达970亿元

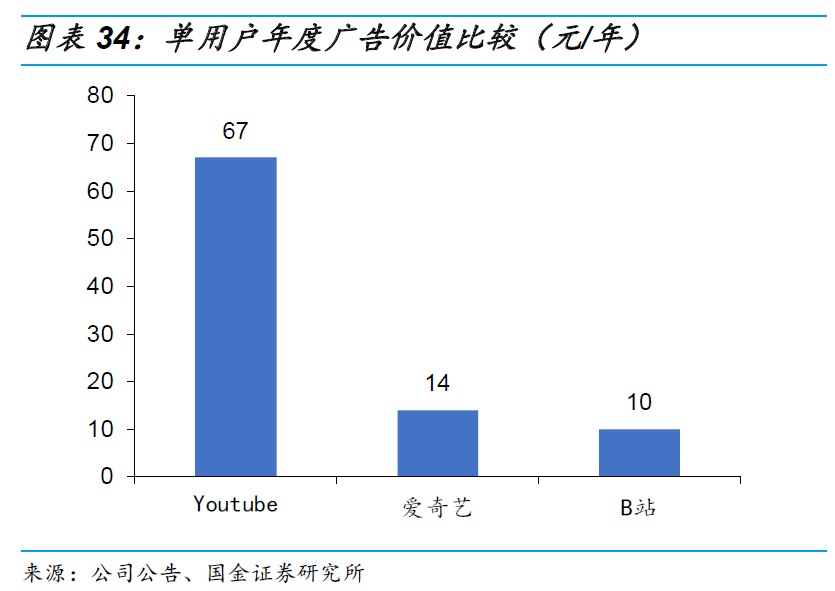

2.3.1 B站广告天花板:爱奇艺、YouTube级别的单用户广告价值

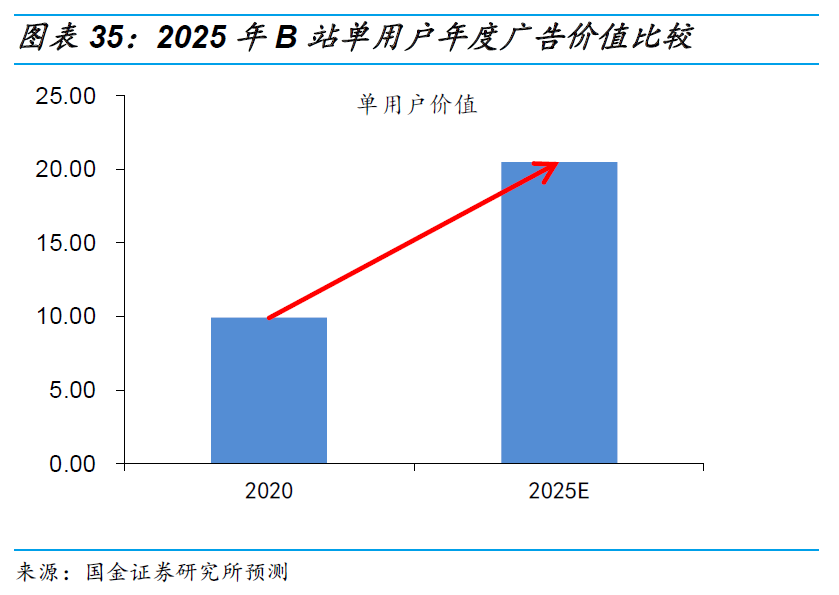

目前海外和国内视频平台的天花板分别是YouTube和爱奇艺。YouTube、爱奇艺单用户年度广告价值分别为67、14元/人/月,其中爱奇艺由于有会员费收入,因此单用户广告价值较低。我们认为B站凭借更精准的用户画像以及用户社区粘度,在开放更多营销场景、广告位后,将加速广告变现速度,基于B站2025年107亿广告收入空间和约4.5亿MAU的预期,B站25年单用户年度广告价值将为23元/人/月。

2.3.2 估值:“UGC平台”25年达970亿元

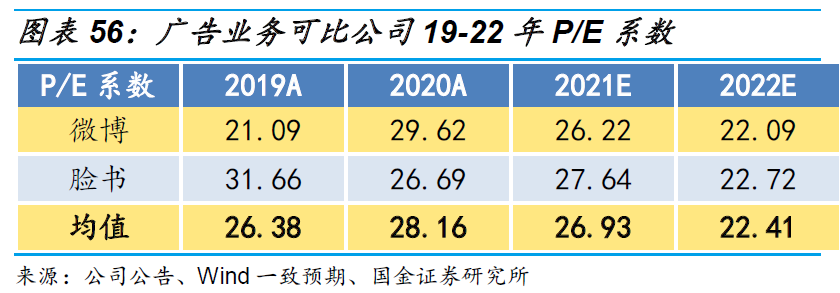

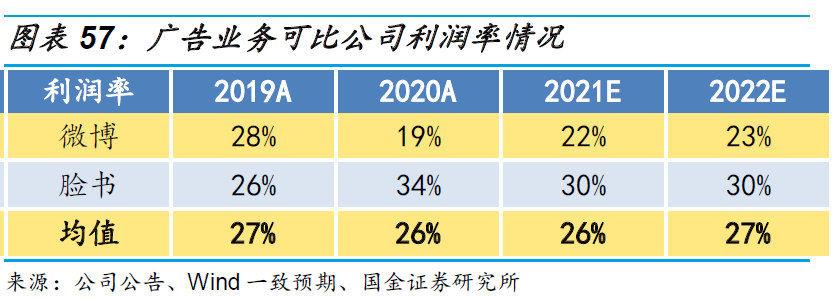

2025年“UGC平台”估值看向970亿元。基于2025年B站广告业务收入将达108亿元的预期,参考微博2019年约27.9%的稳态净利率,以及Facebook 2020年约33.9%的净利率,中性预期下给予B站广告业务稳态净利率为30%,对应净利润约为32亿元,参考微博和Facebook,给予B站P/E为30X,2025年B站“UGC平台”估值空间将看向970亿元。

三、OGC内容消费者:可持续的年轻向OGC内容提升付费会员数量,25年OGC平台估值1076亿元

3.1 OGC平台:动画提供大会员存量,年轻向OGC内容提供大会员增量

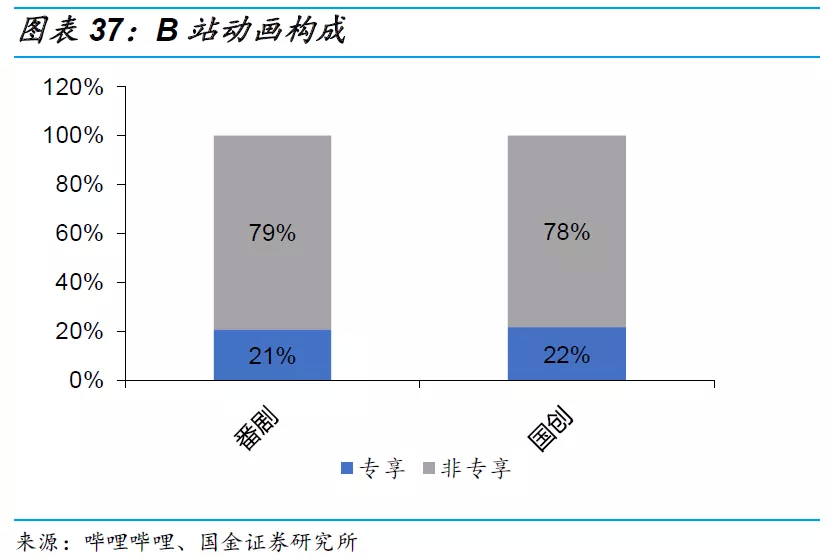

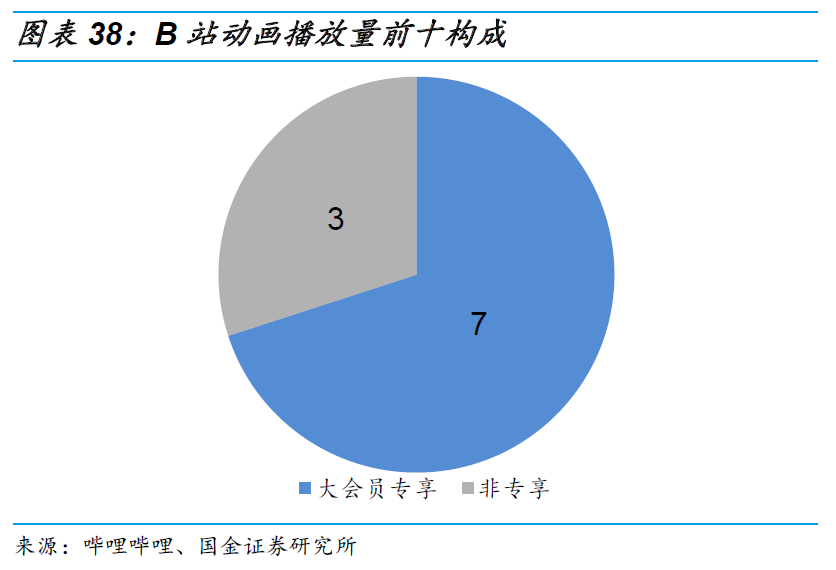

动画存量是大会员数量的基础,因为动画大会员粘性较高。B站目前日本动画存量3233部中大会员专享动画存量为670部(不包含限时免费动画),虽然大会员专享动画只占动画存量的21%,但大部分热播的动画都要求用户开通B站会员才能观看,播放数量排名前十的动画中70%的动画是会员专享,因此B站对看动画的大会员粘性较高,因为看动画的大会员为了持续追番,具有较高的付费意愿。

布局大量年轻向OGC内容,拓宽用户圈层。B站OGC内容主打年轻向,从2018年8亿拍下年轻游戏玩家喜爱的英雄联盟全球总决赛连续3年的直播权开始;到后续不断引进如《非正式会谈》的年轻向综艺,引进如《人生一串》针对年轻“吃货”的纪录片,引进如《大侠卢小鱼》年轻向搞笑题材的影视剧;再到自制综艺和自制跨年晚会和五四青年节大热的面向年轻人的《后浪》品牌宣传片,在海外电视剧方面,B站独家引进了《半泽直树》、《孤独的美食家》、《花样男子》等豆瓣高分日剧,同时也独家引进了《美第奇家族》等高分欧美剧。目前B站已布局了大量年轻向多元化的OGC内容,覆盖的OGC用户圈层也从二次元拓展到更多年轻人的兴趣圈层。

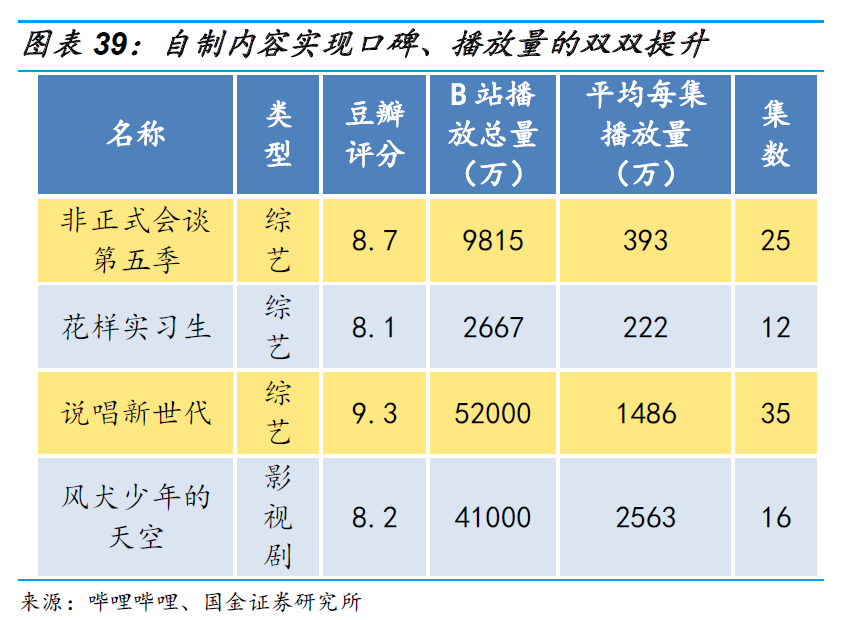

B站主打年轻向题材OGC,实现口碑、播放量双增。B站自制综艺《说唱新世代》及自制影视剧《风犬少年的天空》,均为年轻向OGC,目前口碑良好,豆瓣评分分别为8.2、9.3,其中《风犬少年的天空》也获得了第7届豆瓣电影年度榜单中评分最高的华语电视剧集的提名。另外,《说唱新世代》、《风犬少年的天空》相较于以往的OGC内容如《花样实习生》、《非正式会谈》热度大增,总播放量达5.2亿、4.1亿次,实现了口碑和播放量的双收。

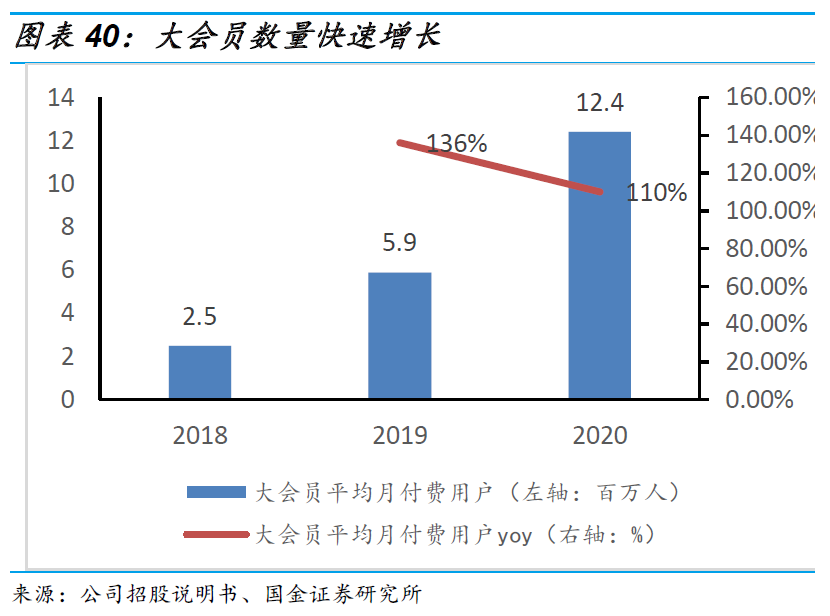

“优质年轻向OGC+大会员专享制”带来大会员数量增量。由于B站新上的热门OGC视频《风犬》、《大侠卢小鱼》以及自制综艺《说唱新时代》、《非正式会谈》独家影视剧《半泽直树》、《孤独美食家》等大都是大会员专享内容,优质的年轻向OGC内容也推动了B站大会员数量的快速提升,大会员服务从2018年推出至今,截至2020年,B站拥有约1450万名大会员,大会员的月均付费用户也从2019年的590万增长是202年1240万,同比增长110%。同时也推动了付费率也从2018年的2.9%,增长至2020年6.7%。我们预计后续优质OGC内容将会进一步推进大会员数量,根据B站2020年营销大会,公司21年将会推出3档与《说唱新世代》比肩的S+级综艺,39部国创,26部纪录片,6项大型演出活动,预期未来优质OGC内容将会进一步推进大会员数量。

3.2 OGC内容获取:绑定欢喜传媒持续获取优质内容,内容成本和大会员收入差距在减少

绑定长视频制作商欢喜传媒,获取未来5年独播权。2020年8月31日,B站宣布以5.13亿港元战略投资欢喜传媒,目前为欢喜传媒第四大股东,拥有9.9%的股权,同时还与其全资子公司签署一份为期五年的业务合作协议,将享有欢喜旗下影视剧的独播权。欢喜传媒独家投资,B站出品的青春题材电视剧《风犬》至今播放量达4.1亿,追剧人数近300万,以及欢喜传媒出品并拥有独家新媒体播放权的电影,如9月25日上映的陈可辛的中国女排主题电影《夺冠》播放量达3600万,追剧人数近80万,11月27日欢喜传媒旗下张艺谋导演的《一秒钟》也在B站和欢喜首映同步上映,收获8.8的高分,B站与欢喜传媒合作持续,更加深入地布局长视频,未来有望持续获取独家优质长视频内容和独家新媒体播放权,进一步提升用户留存率。

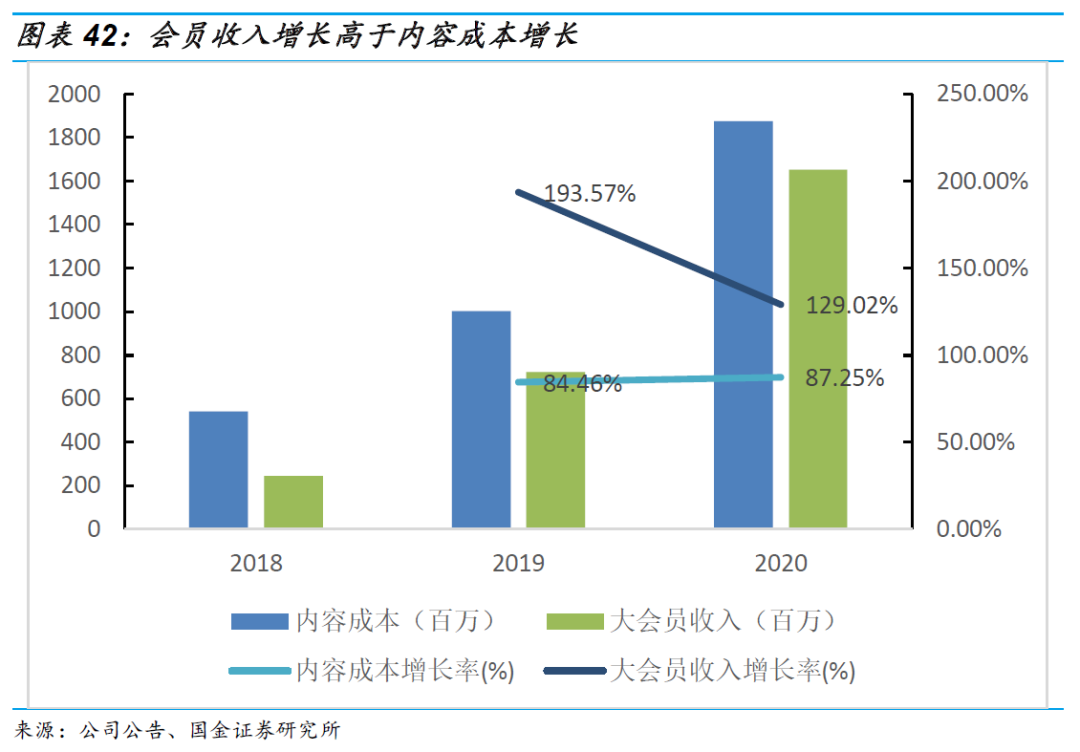

B站加强内容投入支出,内容成本和大会员收入差距在减少。在内容为王的时代, B站为了巩固二次元社区的基本盘以及把用户圈层拓宽至更多的Z世代兴趣圈,加强对内容的投入,B站内容成本率从2018年的13%提升到2020年16%。尽管2018年-2020年B站的内容成本高于大会员收入,但是差距在逐渐收窄,在内容成本2019、2020年同比增长84%、87%的情况下,大会员收入同比增长194%、129%,增速高于内容成本的增速。

3.3 估值:长视频平台2025年达1076亿元

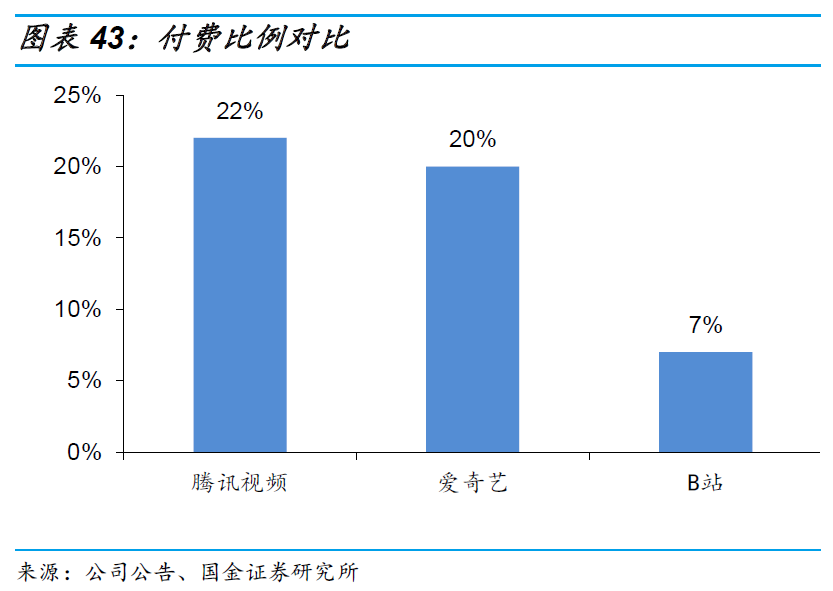

3.3.1 B站大会员天花板:腾讯视频、爱奇艺级别的付费用户比例

目前国内长视频平台的天花板为腾讯视频、爱奇艺,二者的付费比例(付费用户数/MAU)分别是22.4%、20.1%,而B站付费比例仅为6.7%,因此为了增长空间巨大。由于B站二次元动画为大会员基本盘,我们认为B站大会员存量用户更多为动画用户,预计B站20年存量用户的付费比例有望从2020年的7%增长至2025年的11%,而由于年轻向的优质OGC内容持续提供大会员增量,我们认为增量用户更多为年轻向OGC用户,对应2025年4.5亿的MAU预期,预计2020-2025年约3亿的增量MAU的付费比例有望提升至11%左右,对应整体大会员付费比例约为11%。

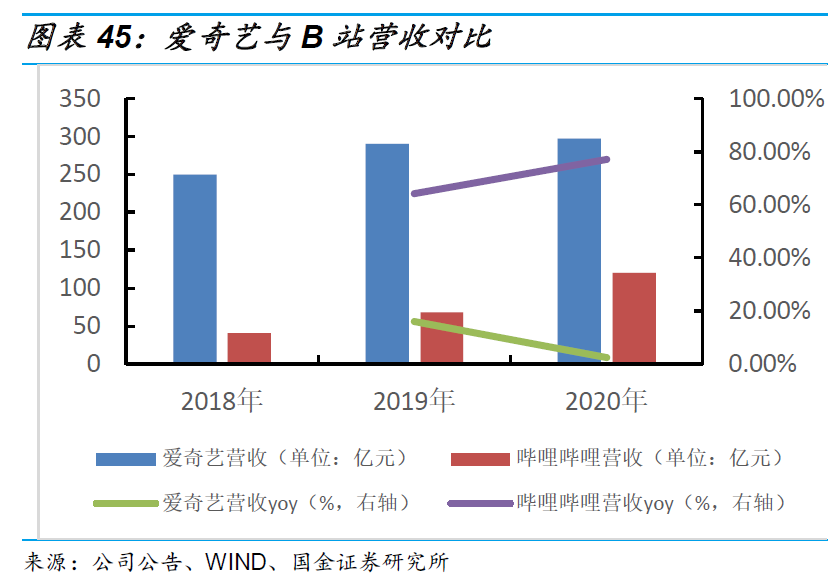

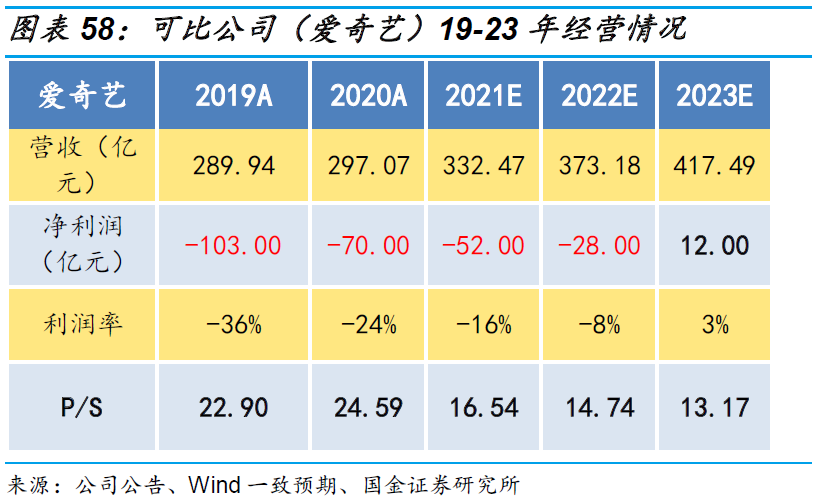

在竞争格局上,哔哩哔哩、爱奇艺和腾讯视频仍有差距,未来提升空间巨大。在营收上,B站与爱奇艺相比,在总量上有较大差距,爱奇艺20年营收为297亿元,而B站为120亿元,爱奇艺营收约为B站的2.5倍,但B站20年的营收增速为77%,远高于爱奇艺的2.5%。而在会员数量上,爱奇艺和腾讯视频的会员数量在2020年已经突破1亿,而B站大会员数量约为1450万。而B站作为年轻化的综合平台,主打年轻化OGC内容,绑定了优质的内容制作商,对年轻向用户的粘性较高,在长视频营收和会员数量上仍有较大的提升空间,未来有望加速提升会员数量和营收能力。

在盈利上,目前长视频平台大多尚未实现盈利。根据2020爱奇艺年报2018年、2019年、2020年净亏损分别为91亿,103亿和70亿,我们认为内容和带宽成本的增加导致爱奇艺净亏损较大,而参考海外成熟的奈飞,随着我国长视频平台用户规模的扩大和付费习惯的养成,长视频平台有望迎来业绩的拐点。而B站以粘性较高的付费动画为基本盘,加上B站制作的是更有针对性的年轻化OGC内容,因此未来B站长视频业务有望加速实现盈利。

3.3.2 长视频平台估值:25年达1076亿元

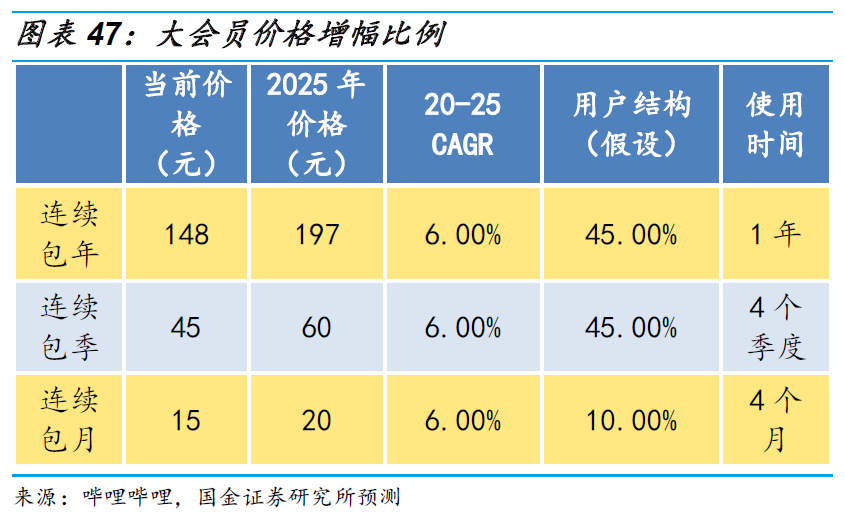

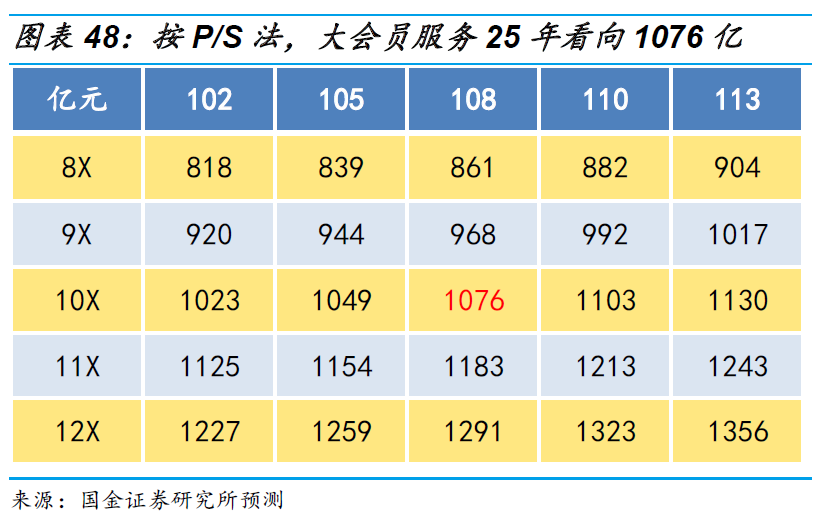

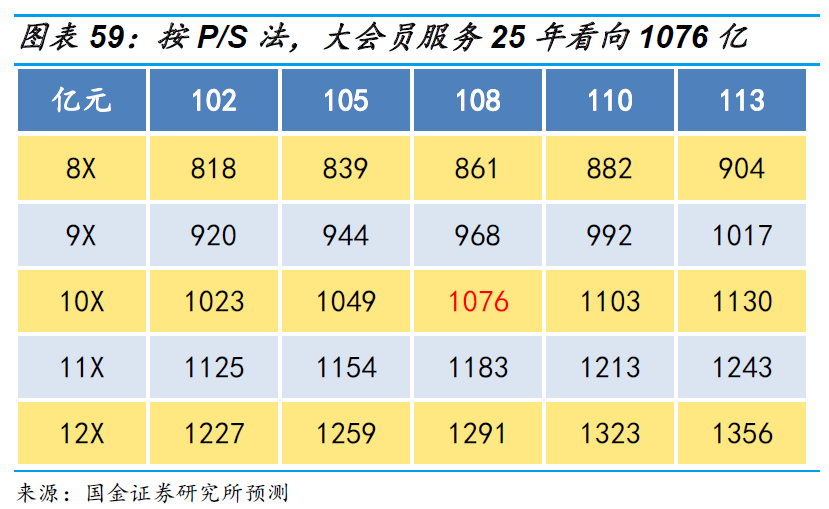

长视频平台25年看向1076亿元。若B站25年付费比例增长至10.5%,对应2025年约4.5亿的MAU,2025年大会员的平均月付费用户有望超过5000万。在会员价格端,由于爱奇艺、腾讯视频等国内长视频龙头竞争激烈,预计会员价格难以有明显上涨,根据中国约5%的名义通胀率,我们认为2025年会员价格或有33%的涨幅,对应每年5%的名义通胀率以及1%的实际价格增长率。对应2025年大会员服务收入有望达108亿元。根据可比近1年公司爱奇艺、奈飞约4.8、11的P/S倍数,给予B站会员业务P/S倍数为10,对应估值为1076亿元。

四、盈利预测与估值

哔哩哔哩经营数据

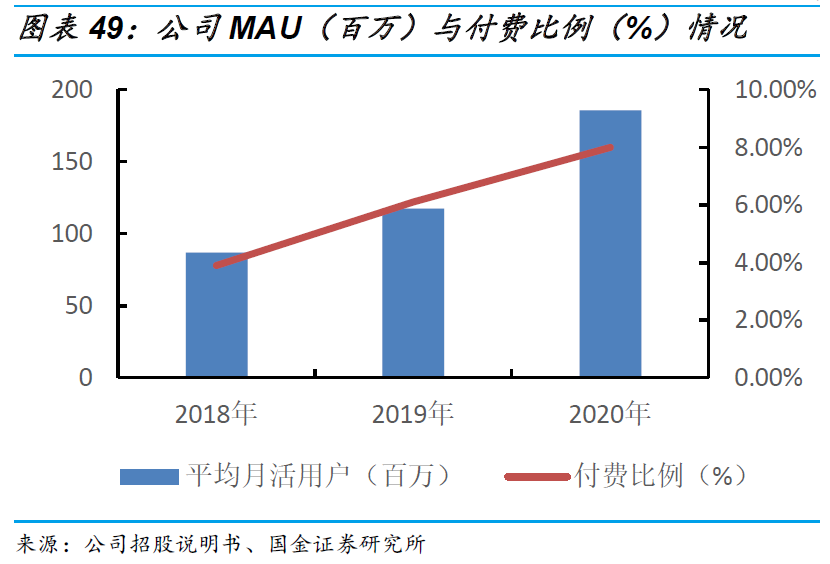

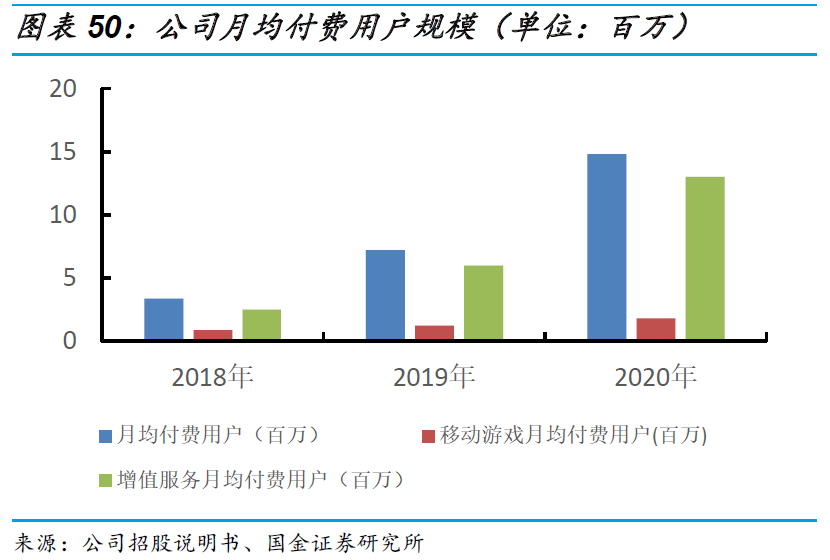

用户端:在平均月活用户上,公司2018/2019/2020年分别为0.87/1.18/1.86亿,2019/2020年同比分别增长35%/58%;在月付费用户上,公司2018/2019/2020年分别为340/720/1480万,2019/2020年同比分别增长112%/106%;公司付费比例快速提升,2018/2019/2020年付费比例分别为3.9%/6.1%/8%。在使用时长上,单个活跃用户日均使用时间从18年的75分钟上升到了20年的80分钟以上。

游戏端:公司2018/2019/2020年移动游戏月均付费用户分别为90/120/180万,2019/2020年同比分别增长33%/50%.

增值服务端:公司2018/2019/2020年增值服务月均付费用户分别为250/600/130万,2019/2020年同比分别增长140%/117%。

哔哩哔哩二次上市资金用途

所得款及用途:假设超额配股权未获行使,公司在扣除相关费用后所得款净额约为243.3亿港元(假设超额配股权悉数行使,所得款净额约为279.9亿港元)。所得款项净额中,约50%用于通过包括收购、投资和制作等途径,扩展及丰富公司的内容产品;约20%用于研发目的,以改善公司用户体验以及商业化能力;约20%用于销售及营销目的,促进公司用户增长和提升公司品牌知名度;约10%用于满足一般公司用途及运营资本需要。

未来业务预测

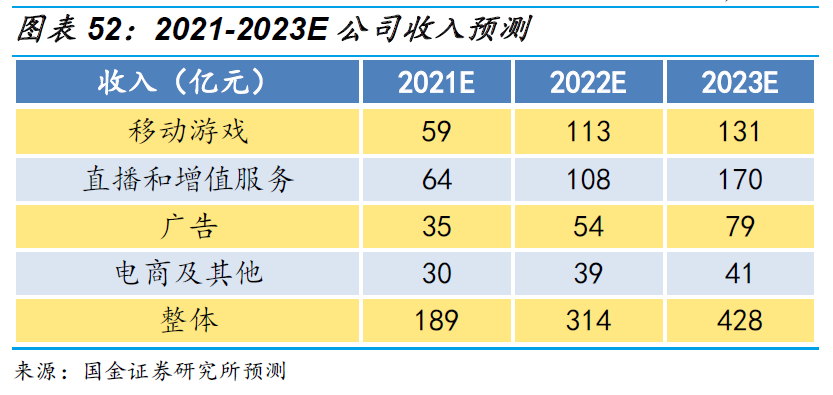

移动游戏:基于公司未来在海外获取爆款游戏的潜力,预计游戏保持稳定增长。B站依靠“二次元社区的高互动性”+“PV入口”产生的“品宣引流”获得海外开发商的大力认可,爆款《FGO》、《公主连结》等海外独代游戏为B站贡献持续的高流水。同时,B站深耕二次元社区,对国内的二次元用户习惯拥有更深的了解,相较于其他游戏平台,更能够筛选出适合国内玩家的二次元爆款手游。因此,B站未来重心仍聚焦于“代理爆款”获取爆款手游。我们预计2021/2022/2023年游戏收入为59/113/131亿元。

广告业务:B站未来广告发展空间广阔,预计广告保持较高增速。我们将广告收入拆分为——实际CPM*广告展示量I.M.,影响广告收入的核心因素分别为用户量、用户使用时长、推荐页浏览占比、广告位比例以及实际CPM。我们预计用户粘性(DAU/MAU)保持稳定,用户日均使用时长保持增长,推荐页浏览占比稳步提升,推荐面广告位比例保持5%,实际CPM保持2%的增速,且随着B站营销场景放开,信息流广告以外的广告收入有所提升,预计2021/2022/2023年广告收入为35/54/79亿元。

增值业务:B站可持续的年轻向OGC内容有效提升付费会员数量,预计增长业务稳定增长。B站二次元动画为大会员基本盘,因此我们认为B站大会员存量多为动画用户,同时年轻向优质OGC内容扩充带动用户增量与付费率提升,随着MAU的增长,预计公司付费用户将会快速增长。在价格端,由于爱奇艺、腾讯视频等国内长视频龙头竞争激烈,预计会员价格平缓上升,根据中国约5%名义通胀率及1%实际价格增长率,我们认为大会员价格每年有6%增长率,预计2021/2022/2023年直播及增值业务为64/108/170亿元。

公司整体营业收入:预计2021/2022/2023年公司营业收入为189/314/428亿元。

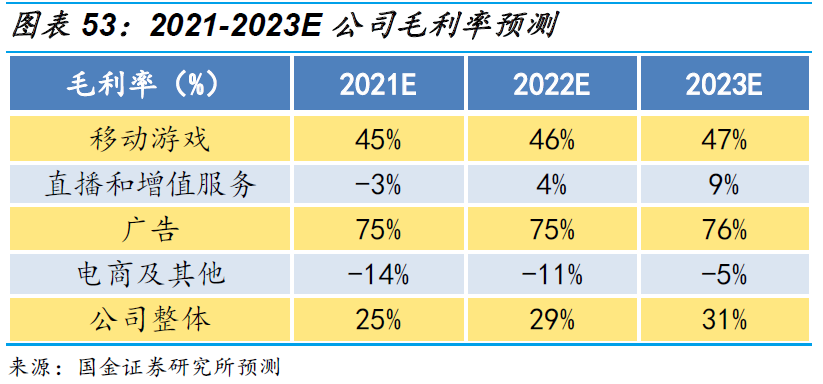

毛利率预测:按分部预测,我们认为公司2021/2022/2023年整体毛利率为25%/29%/31%。其中移动游戏毛利率为45%/46%/47%,直播和增值服务为-3%/4%/9%,广告毛利率75%/75%/76%,电商及其他为-14%/-11%/-5%。

分部估值

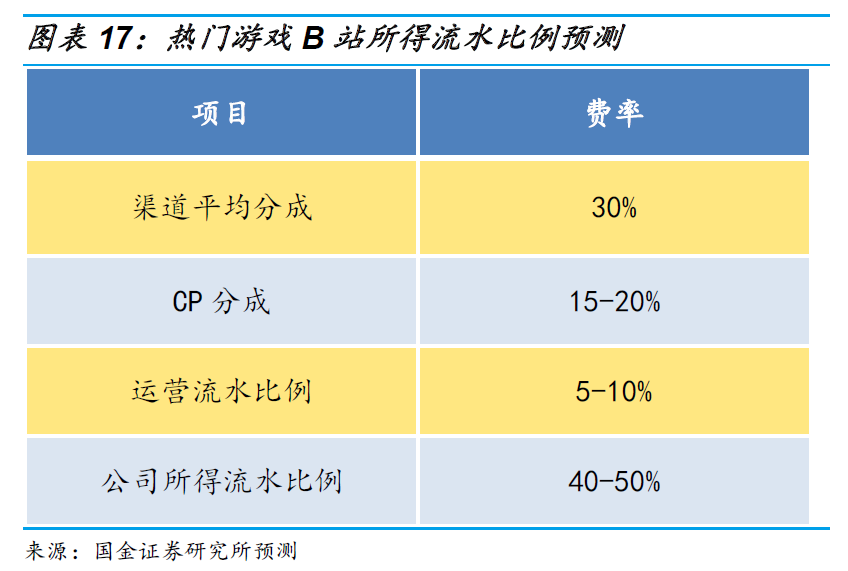

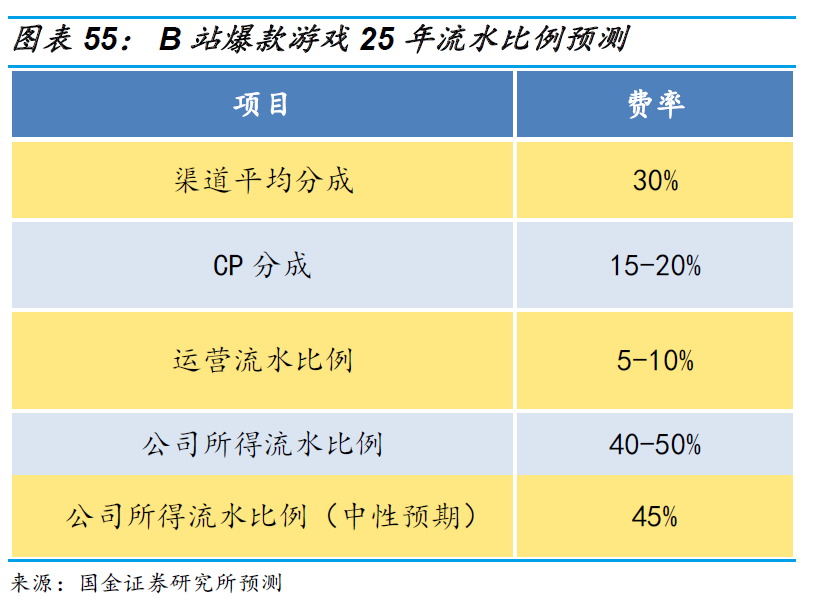

移动游戏:基于中性假设,预计2025年B站社区估值为2413亿元。B站现有游戏保持稳定增长,2025有望代理年流水约60亿元爆款手游,我们预计2025年总流水达171.4亿元,基于渠道平均分成费率30%、CP分成15-20%、运营费率5-10%,中性预期下,按流水口径的利润率水平预计为45%,对应游戏业务利润77.13亿元,参考可比游戏上市公司腾讯控股、完美世界、三七互娱、吉比特、世纪华通、掌趣科技平均PE26.06X,我们给予B站30倍PE,对应2314亿元市值。

广告:2025年“UGC平台”估值看向970亿元。参考微博2019年约27.9%稳定净利率及Facebook2020年约33.9%的净利率,在中性预期下,我们给予广告业务稳态净利率30%,根据2025年108亿收入预期,对应净利润32亿元;参考微博、Facebook,中性预期下给予B站广告业务30X PE,对应970亿元市值。

增值服务:在中性假设下,我们采用PS估值,预计B站增值业务估值达1076亿。2025年B站会员增值收入约107.6亿元,根据可比公司爱奇艺、奈飞近一年约4.8X/11X PS,我们给予B站增值业务10X PS,对应约1076亿元估值。

公司整体估值:根据分部估值法,预计25年二次元社区(P/E法)/UGC平台(P/E法)/OGC平台(P/S法)估值为2314/970/1076亿元。2025年公司整体估值约为4360亿元,对应2021年目标价为1121港元/股。

风险提示:

爆款游戏上线表现不及预期:B站游戏业务贡献主要收入,未来看向“爆款代理”,若爆款游戏上线表现不及预期,会对公司收入造成一定影响。

平台用户增长不及预期:平台广告业务收入、直播及增值业务收入均依赖用户数量的增长,若平台用户增长不及预期,可能对公司各业务收入增长产生较大影响。

优质UP主的流失风险:UP主是公司构建良好社区生态的核心之一,优质UGC内容依靠UP主积极创作,若公司不能有效地激励UP主而使其流失,可能会对平台内容、社区氛围造成影响。

法律监管风险:国内相关监管机构对违法违规和不良信息监管更加严格,B站若不能及时地加强视频、直播内容、相关弹幕的审查筛选,可能会影响公司的稳定发展。

版权诉讼风险:由于国内相关机构对于知识产权的保护不断提高,B站UGC内容或产生版权争议问题,可能会使得B站业务经营产生额外的成本。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP